Saisonale Muster an den Aktienmärkten: Chance oder Risiko?

13. September 2024Saisonmuster an den Aktienmärkten sind wiederkehrende Trends, die auf historischen Kursverläufen basieren und zu bestimmten Zeiträumen des Jahres gehäuft auftreten. Diese Muster, die sich aus dem Anlegerverhalten, wirtschaftlichen Faktoren oder auch psychologischen Einflüssen ergeben, können eine wertvolle Orientierungshilfe sein. Sie sind zwar keine Garantie für zukünftige Marktentwicklungen, geben aber einen nützlichen Einblick in mögliche Marktbewegungen.

Sell in May and go away, …

So lautet eine der bekanntesten Börsenregeln, die besagt, dass Anlegerinnen und Anleger ihre Aktien im Mai verkaufen und erst im September wieder in den Markt einsteigen sollten. Diese Strategie basiert auf der Beobachtung, dass die Sommermonate (Mai bis Oktober) historisch gesehen oft niedrigere Renditen abwerfen als die Wintermonate (November bis April).

Die Gründe für diese saisonale Schwäche sind vielfältig: In den Sommermonaten, insbesondere in den Ferienmonaten Juli und August, befinden sich angeblich viele Händler und Investoren im Urlaub, was zu einer geringeren Aktivität an den Märkten führt.

Ein geringeres Handelsvolumen kann wiederum die Volatilität erhöhen, da es weniger Käufer und Verkäufer gibt, die Preisschwankungen abfedern. In einigen Sektoren wird zudem erwartet, dass sich die wirtschaftliche Aktivität im Sommer verlangsamt, was zu weniger positiven Unternehmensnachrichten führen kann. Auch dies kann zu einer verhaltenen Marktentwicklung beitragen. Darüber hinaus ist immer wieder zu hören, dass viele Anleger ihre in den ersten Monaten erzielten Gewinne liquidieren, um in den Sommermonaten vorsichtiger zu agieren.

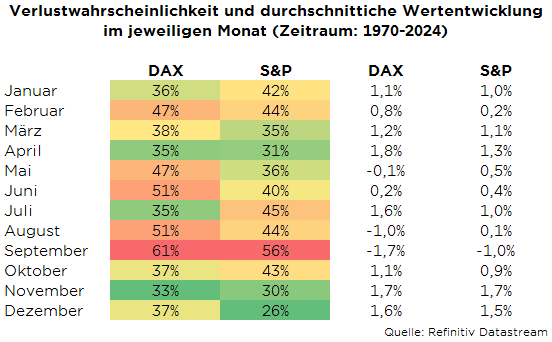

Doch hält der vermeintliche Erfolg dieser Strategie einer Überprüfung mit historischen Daten tatsächlich stand? Dazu haben wir uns die jeweiligen Monatsrenditen des S&P 500 und des DAX von Januar 1970 bis heute genauer angesehen. Beim S&P 500 sind Dezember, November und April (in dieser Reihenfolge) die Monate mit den geringsten Verlustwahrscheinlichkeiten von 26 Prozent, 30 Prozent und 31 Prozent.

Demgegenüber ist der September mit 56 Prozent der Monat mit der höchsten Verlustwahrscheinlichkeit.

Auch der Juli, der August und der Februar waren in den vergangenen gut 50 Jahren Monate mit einer durchschnittlich höheren Verlustwahrscheinlichkeit (44 bzw. 45 Prozent) als die anderen Monate des Jahres. Beim DAX sind November, Juli und Januar die Monate mit der geringsten Verlustwahrscheinlichkeit, während September, August und Juni besser gemieden werden sollten.

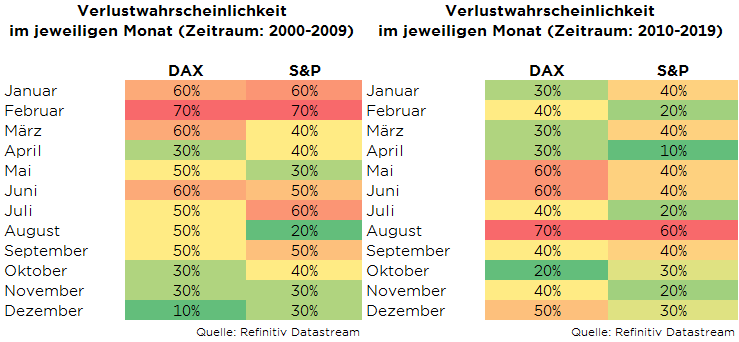

Die Verlustwahrscheinlichkeiten der einzelnen Monate sind jedoch nicht gleichmäßig verteilt, wenn man die letzten 50 Jahre nach Dekaden betrachtet. So fiel der September vor allem in den 1970er und 1980er Jahren überdurchschnittlich häufig negativ auf, während die Häufigkeit einer negativen Wertentwicklung seit den 2010er Jahren unter 50 Prozent liegt.

… „but remember to come back in September“

Doch wie erfolgreich war eine Handelsstrategie, die nur von Januar bis Ende April und von Anfang September bis Ende Dezember in DAX und S&P 500 investiert war, im Vergleich zu einer reinen Buy-and-Hold-Strategie, also einer Investition über das gesamte Jahr? Beim DAX hätte die Strategie, von Mai bis August nicht investiert zu sein, in den vergangenen gut 50 Jahren mit einer Erfolgsquote von 56 Prozent tatsächlich zu einem etwas besseren Gesamtergebnis geführt,

…wobei sich diese Strategie vor allem in den 1970er Jahren und zwischen 2010 und 2019 ausgezahlt hätte.

Meist waren es jedoch singuläre Ereignisse, die in einem bestimmten Jahr zu starken Kursverlusten in einem der betroffenen Monate geführt haben. So wäre man beispielsweise im August 2011 besser nicht im DAX investiert gewesen und hätte so einen Monatsverlust von 19,2 Prozent vermieden.

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Beim S&P 500 hingegen wäre man mit der Strategie „sell in May and come back in September“ von 1970 bis heute überwiegend nicht erfolgreich gewesen, verglichen mit einer Anlage, bei der man das ganze Jahr über am Aktienmarkt investiert gewesen wäre (Erfolgsquote 37 Prozent). Eine kleine Ausnahme bildet der Zeitraum von 2000 bis 2009, in dem die Erfolgswahrscheinlichkeit bei 60 Prozent lag, wenn man in den Sommermonaten nicht am Aktienmarkt investiert gewesen wäre.

Und der Oktober?

Da auch der Oktober einen zweifelhaften Ruf als schlechter Börsenmonat genießt, haben wir zusätzlich untersucht, ob es vielleicht sogar sinnvoller sein könnte, erst im November wieder in den Markt einzusteigen. Aber auch hier ist die Antwort eindeutig: Nein, das macht keinen Sinn. Beim DAX ist die Erfolgswahrscheinlichkeit mit 52 Prozent über den gesamten Zeitraum kaum besser als ein Münzwurf, beim S&P 500 ist sie mit 26 Prozent extrem gering.

Fundamentale Einflussfaktoren bleiben entscheiden

Auch wenn Studien gezeigt haben, dass die Monate November bis April tendenziell höhere Renditen abwerfen als die Sommermonate, gibt es dennoch viele Jahre, in denen die Märkte im Sommer stark gestiegen sind. Anlegerinnen und Anleger, die diesen saisonalen Mustern und Regeln strikt gefolgt sind, haben daher attraktive Gewinne verpasst.

Es ist daher wichtig, saisonale Muster als Orientierungshilfe und nicht als strikte Regel zu betrachten. Denn diese Muster sind keine Garantie für zukünftige Entwicklungen. Märkte werden von vielen Faktoren beeinflusst, wobei aus unserer Sicht die fundamentalen Einflussfaktoren deutlich dominieren.

Gelockerte Geldpolitik sorgen für Zuflüsse im Aktienmarkt

Konjunkturdaten, Inflationsraten und vor allem die Entwicklung der Unternehmensgewinne stehen für uns im Mittelpunkt, wenn wir die weiteren Aussichten für die Aktienmärkte beurteilen. Auch wenn der September 2024 mit Kursverlusten zwischen drei und fünf Prozent je nach Index bislang seinem schlechten Ruf gerecht wird, gibt es Entwicklungen, die uns für den weiteren Monats- und Jahresverlauf durchaus optimistisch stimmen.

So hat die Europäische Zentralbank die Zinsen zum zweiten Mal in diesem Jahr um 25 Basispunkte gesenkt, und weitere Anpassungen nach unten werden folgen.

Da sich die Inflationsrate der Zwei-Prozent-Marke nähert und sich die derzeit noch hohen Preissteigerungsraten bei den Dienstleistungen aufgrund des nachlassenden Lohndrucks (keine weiteren Inflationsausgleichszahlungen, geringere Steigerungsraten bei den nächsten Tarifabschlüssen) abschwächen werden, kann sich die EZB künftig stärker auf die schwache Konjunktur konzentrieren.

Die FED zieht nach

Auch in den USA wird die Federal Reserve in der kommenden Woche mit einer Leitzinssenkung um 25 Basispunkte den Zinssenkungszyklus einleiten. Wie in der Eurozone wird die Geldpolitik bis Ende des Jahres weiter gelockert und auch im nächsten Jahr stehen weitere Zinssenkungen auf dem Programm.

Dies bedeutet, dass Fest- und Tagesgeldzinsen sinken und für Anleger unattraktiver werden, sodass Umschichtungen in den Aktienmarkt wahrscheinlicher werden.

Davon könnten auch die zuletzt unter Druck geratenen Technologiewerte wieder profitieren. Ihre Bewertungen sind zwar immer noch höher als die vieler anderer Unternehmen, aber im Vergleich zur eigenen Historie wieder attraktiver geworden. Zudem weisen sie nach wie vor die besten Aussichten für die weitere Gewinnentwicklung auf, was sich auch darin zeigt, dass sie der einzige Sektor sind, für den die Gewinnerwartungen für das dritte Quartal nicht nach unten revidiert wurden.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.