Regimewechsel bei der Staatsverschuldung? Lehren aus der Wiedervereinigung

21. Februar 2025Deutschland ist nicht zu beneiden. Derzeit läuft es nicht rund, und zu allem Überfluss scheinen die Herausforderungen für die nahe Zukunft noch einmal exponentiell zu wachsen. Die jüngsten Äußerungen von Trump zur Ukraine sind vielleicht nur ein Vorgeschmack. Zudem befindet sich das Land im Gegensatz zum Rest der Welt bereits im dritten Jahr einer Rezession – das gab es seit dem Zweiten Weltkrieg noch nie. Gleichzeitig müssen in den kommenden Jahren viele vernachlässigte Aufgaben angegangen werden.

Es gibt enormen Handlungsbedarf

Die Infrastruktur bedarf einer Generalsanierung, der öffentliche Wohnungsbau muss durchstarten, das Bildungssystem einmal komplett renoviert werden, und bei der inneren und äußeren Sicherheit gibt es enormen Handlungsbedarf. Vor allem beim Thema äußere Sicherheit schrillen spätestens jetzt alle Alarmglocken. Obwohl wir uns in Europa im dritten Jahre eines Krieges befinden, haben wir das Kunststück vollbracht, dass die Bundeswehr trotz der Zeitenwende heute eher schlechter ausgestattet ist als zu Beginn des Krieges. Bestellungen von Waffen und Entscheidungen bezüglich zukünftiger Truppenstrukturen sind nur äußerst zögerlich erfolgt.

Spätestens seit der Münchner Sicherheitskonferenz stehen wir wie begossene Pudel da.

Die USA ziehen sich aus Europa sukzessive zurück und wir müssen vielleicht noch in diesem Jahr Friedenstruppen in der Ukraine stellen. Geht man davon aus, dass dafür etwa 200.000 Soldaten benötigt werden, wäre es nicht unvernünftig anzunehmen, dass Deutschland hier etwa 30.000 Soldaten stellen müsste. Das wird natürlich angesichts fehlender Soldaten und Waffen de facto nicht funktionieren, zeigt aber, in welcher Lage sich das Land befindet.

Die Wendezeit als Beispiel für den erfolgreichen Umgang mit enormen Staatsausgaben

In gewisser Weise erinnert die Situation ein wenig an den November 1989, als man sich innerhalb weniger Wochen aus dem Nichts heraus gezwungen sah, alles neu zu denken. Eine Weltordnung brach zusammen, und eine neue musste geschaffen werden. Im Falle Deutschlands kam hinzu, dass eine völlig marode ostdeutsche Wirtschaft von Grund auf saniert werden musste.

All das war nur mit einer dramatischen Ausweitung staatlicher Ausgaben und damit einhergehend auch mit einer Ausweitung der Staatsverschuldung zu bewältigen.

Heute wird oft vergessen, in welchen Dimensionen damals innerhalb kürzester Zeit umgedacht werden musste. So wurde ein Erblastentilgungsfonds (171 Mrd. Euro) als Sondervermögen aufgelegt, um die finanziellen Lasten der DDR und die Kosten der Wiedervereinigung zu tragen. Außerdem wurde das Sondervermögen „Deutsche Einheit“ (83 Mrd. Euro) zur Finanzierung von Strukturanpassungen eingerichtet. Gleichzeitig stieg in kurzer Zeit die Verschuldung der neuen Bundesländer massiv an, und auch die westdeutschen Bundesländer und der Bund leisteten über sehr viele Jahre hinweg gewaltige Transferzahlungen an die neuen Bundesländer.

Bis heute besteht keine vollständige Einigkeit darüber, welchen Umfang die Transferzahlungen aufwiesen, die zu einem erheblichen Teil schuldenfinanziert waren.

Vor allem der Sozialbereich profitierte maßgeblich, aber auch wachstumsorientierte Programme wie die Investitionszulage spielten eine große Rolle. Das Ifo-Institut schätzt, dass die Summe aller Transferleistungen von West nach Ost (inkl. Länderfinanzausgleich und allgemeiner Bundesaufgaben) im Billionenbereich gelegen haben dürfte.[1]

Damals meisterte Deutschland die hohe Schuldenlast

Dass Deutschland diese unglaubliche Last überhaupt schultern konnte, erstaunt bis heute, sollte aber auch als Ermutigung verstanden werden, dass auch die jetzt anstehenden Lasten gestemmt werden können. Es besteht allerdings weitgehend Einigkeit darüber, dass dies nicht allein durch Umschichtungen in den Haushalten gelingen kann. Ähnlich wie ab dem Jahr 1990 wird dies nur über eine zusätzliche Aufnahme von Schulden möglich sein. Es wäre vermessen zu glauben, dass eine massive Aufnahme von Schulden spurlos am Kapitalmarkt vorbeigehen würde. Deshalb lohnt sich ein Blick auf 1990 und die Jahre danach.

Wie reagierten die Märkte auf die Neuverschuldung?

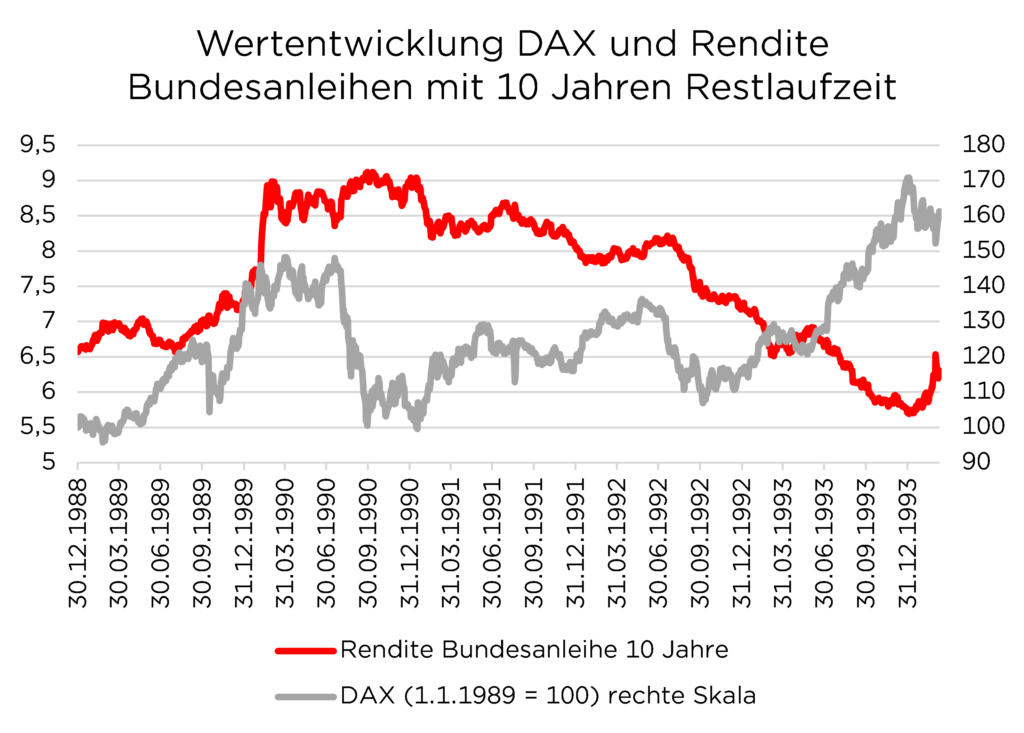

Betrachtet man den Jahreswechsel 1989/1990, so fällt auf, dass die Rendite von zehnjährigen Bundesanleihen innerhalb weniger Wochen signifikant anstieg. Der Markt für Anleihen hatte blitzschnell begriffen, dass nun ein anderes Regime gelten würde.

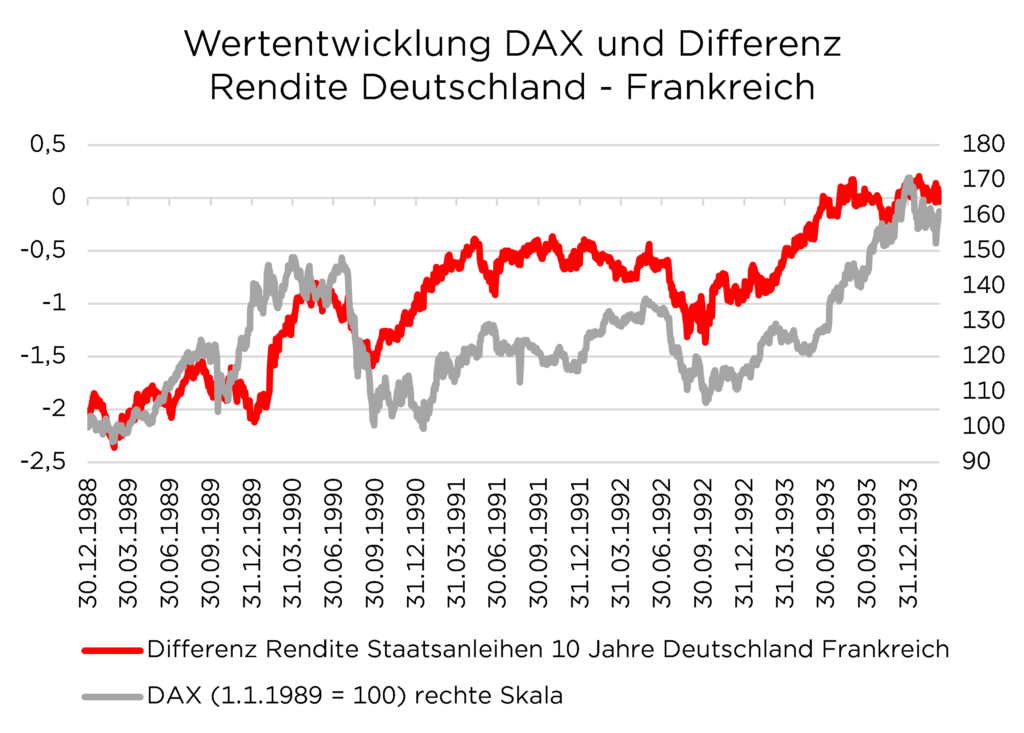

In dem Zusammenhang ist auch interessant, wie sich in diesem Zeitraum deutsche Staatsanleihen relativ zu französischen Staatsanleihen verhielten.

Zeitgleich mit dem Mauerfall verringerte sich der Renditevorteil deutscher Staatsanleihen gegenüber französischen Staatsanleihen deutlich von -2% auf -0,75% innerhalb kürzester Zeit. Interessanterweise korrelierte der DAX in dieser Marktphase sehr stark mit dem Spread aus deutschen und französischen Staatsanleihen. Diese Korrelation scheint auf den ersten Blick ohne tiefer Logik zu sein. Interpretiert man die Veränderung des Spreads jedoch als Schätzer für die Veränderung der zu erwartenden schuldenfinanzierten Staatsausgaben, ergibt die Beobachtung durchaus Sinn. Denn ein ungeplanter wirtschaftlicher Stimulus durch staatliches deficit spending wirkt sich kurzfristig immer eher positiv auf die Aktienmärkte aus.

Lehren für die nächsten Jahre

Geht man also davon aus, dass sich die nächste Bundesregierung auf eine Neukonzeption der Schuldenbremse einigt oder formaljuristisch im Einklang mit der bestehenden Schuldenbremse ein riesiges neues Sondervermögen auflegt, dann wäre zu erwarten, dass die Anleiherenditen tatsächlich noch einmal einen Schub erhalten könnten. Bisher ist davon zumindest auf den ersten Blick nicht viel zu sehen.

Bis Mitte 2023 sind die Renditen europäischer Staatsanleihen deutlich gestiegen, danach ging es seitwärts.

Tatsächlich ist die Sache aber etwas komplizierter.

Anleihemärkte signalisieren Wandel in der Schuldenpolitik

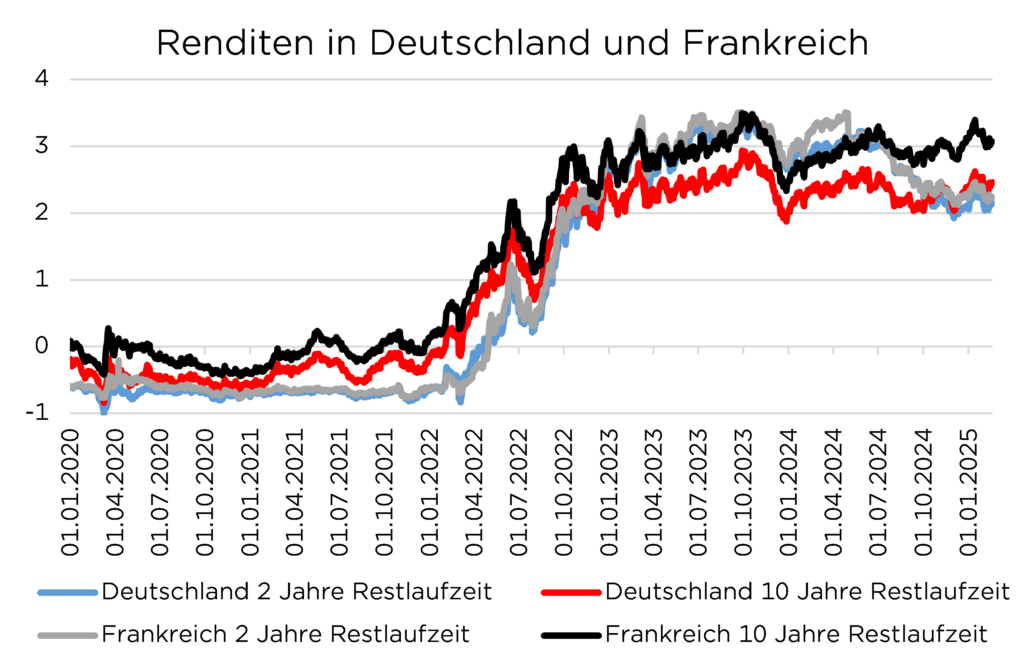

Üblicherweise bewegen sich Staatsanleihen mit einer Restlaufzeit von beispielsweise zwei Jahren in etwa im Tandem mit den länger laufenden Anleihen. Seit Sommer 2024 ist hier jedoch eine zunehmende Entkopplung zu beobachten. Während zehnjährige Anleihen in etwa auf ihrem Niveau verharren, sinken die Renditen zweijähriger Anleihen im Einklang mit den sinkenden Leitzinsen.

Die relative Unbeeindrucktheit langlaufender Anleihen könnte darauf hindeuten, dass sich die Rentenmärkte insgeheim bereits auf ein neues Regime mit deutlich steigender Staatsverschuldung einstellen.

Dies scheint aber nicht nur für Deutschland, sondern auch für Frankreich zu gelten. Anders ist es nicht zu erklären, dass die Renditen deutscher Anleihen im Vergleich zu französischen Anleihen in den letzten Jahren tendenziell sogar gesunken sind, auch weil Frankreich durch die massiv steigende Staatsverschuldung und politische Probleme von Ratingagenturen kritisch gesehen wird. Ohnehin besteht ein wesentlicher Unterschied zwischen der Situation zum Zeitpunkt der Wiedervereinigung und der heutigen Situation. Damals hatte Deutschland einen singulären Kraftakt zu bewältigen, während dies diesmal zumindest teilweise für ganz Europa gilt.

Der Weg zur europäischen Schuldenunion beschleunigt sich

Zwar hat Deutschland wahrscheinlich die meisten Hausaufgaben zu erledigen, aber man kann nicht ernsthaft behaupten, dass alle anderen europäischen Länder für die neuen Herausforderungen bestens gerüstet sind. Und so ist es nicht verwunderlich, dass Frankreich nun fordert, die Finanzierung der notwendigen zusätzlichen Militärausgaben durch gemeinsame europäische Instrumente zu bewältigen.

Der Zeitpunkt, an dem eine sukzessive Vergemeinschaftung der europäischen Schulden wahrscheinlich wird, könnte also noch schneller kommen als von uns erwartet.

Wir haben immer argumentiert, dass diese Entwicklung grundsätzlich in der Luft liegt, dass es aber eines extremen Anlasses bedarf, um diesen Schritt zu gehen.

Deutschlands Weg zu einer stärkeren Bundeswehr führt zu finanziellen Herausforderungen

Nun, da Trump Europa im Regen stehen lässt und stattdessen ein gewisses Verständnis für die Gedankengänge eines imperialistischen Putin äußert, könnte dieser Punkt näher rücken. Militärexperten haben eine Liste von Waffensystemen erstellt, die die Bundeswehr beschaffen müsste, um wieder über eine gewisse „Grundausstattung“ an Waffen zu verfügen. Maßstab wäre dabei, zahlenmäßig bei den Systemen in den verschiedenen Waffengattungen wieder auf Stückzahlen zu kommen, die in etwa bei 30% bis 50% dessen liegen, was der Bundeswehr in den 80er Jahren an Waffensystemen in den verschiedenen Waffengattungen zur Verfügung stand. Rechnet man mit bekannten Listenpreisen – soweit vorhanden – kommt man auf ein Volumen von ca. 250 Mrd. Euro. Dazu werden reaktivierte Kasernen, reaktivierte Truppenübungsplätze und zusätzliche Soldaten benötigt.

Grob kann man hier also für Deutschland von insgesamt 350 Mrd. Euro an zusätzlichen Ausgaben ausgehen.

Für ganz Europa läge der Bedarf sicherlich bei über 1000 Mrd. Euro. Es wurde ein Corona-Fonds von 700 Mrd. Euro aufgelegt, so dass es angesichts der sich entwickelnden Dramatik nicht verwundern würde, wenn man sich darauf verständigen würde, gemeinsam europäische Anleihen in Höhe von z.B. 1000 Mrd. Euro aufzulegen. Hinzu käme eine spezifisch deutsche Zusatzverschuldung zur Finanzierung aller anderen „Baustellen“. Wir dürfen nicht vergessen, dass Deutschland sich mit mehr als 1600 Mrd. Euro zusätzlich verschulden könnte, bevor es die Verschuldungsdimensionen anderer europäischer Länder erreicht.

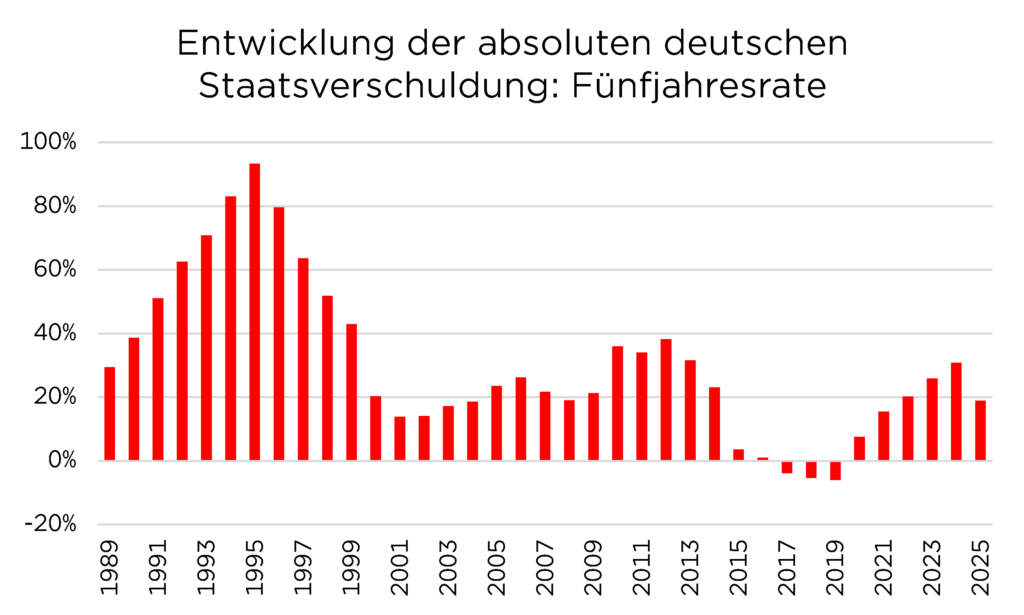

Dieser Schuldenanstieg würde sich prozentual nicht wesentlich von dem unterscheiden, was im Zusammenhang mit der Wiedervereinigung zu beobachten war.

Damals hat sich die deutsche Staatsverschuldung zwischen 1990 und 1995 in absoluten Zahlen fast verdoppelt. Es wäre nicht verwunderlich, wenn sich eine in der Dimension nicht unähnliche Entwicklung in den nächsten fünf Jahren wiederholen würde.

Steigende Staatsverschuldung wird Anleiherenditen nach oben treiben

Es wäre vermessen zu glauben, dass eine solche Verschuldung die Renditen nicht nach oben treibt, auch wenn wir hier von Entwicklungen sprechen, die sich über sehr viele Jahre erstrecken werden. Wir gehen daher davon aus, dass sich die Spreads zwischen Bundesanleihen und anderen europäischen Staatsanleihen eher annähern, insgesamt aber zumindest vorübergehend ansteigen werden. Die Geschwindigkeit und das Ausmaß dieser Entwicklung wird letztlich auch (nicht nur!) von geopolitischen Entwicklungen bestimmt.

Der Aktienmarkt würde von dieser Entwicklung grundsätzlich profitieren, wie dies bereits im Zuge der Wiedervereinigung zu beobachten war.

Für diversifizierte Portfolios muss diese Entwicklung daher nicht von Nachteil sein.

[1] Auswirkungen veränderter Transferzahlungen auf die wirtschaftliche Leistungsfähigkeit der ostdeutschen Länder

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.