Prognosemärkte: Wenn kollektive Intelligenz einen Preis bekommt

27. März 2026Stellen Sie sich Märkte vor, auf denen nicht Aktien oder Anleihen gehandelt werden, sondern Wahrscheinlichkeiten: Kommt eine Zinssenkung? Gewinnt eine bestimmte Partei die Wahl? Wird eine bestimmte Reform tatsächlich umgesetzt? Täglich fließen mittlerweile hunderte Millionen US-Dollar in solche Prognosemärkte.

Für große Finanzakteure wie den Mutterkonzern der New Yorker Börse (Intercontinental Exchange) sind diese Märkte längst kein Nischenthema mehr. Sie wittern eine neue Informationsquelle und investieren Milliarden. Dass diese Märkte ernst genommen werden, zeigt sich auch im Fernsehen: Seit Anfang des Jahres blendet CNBC live gehandelte Wahrscheinlichkeiten aus Prognosemärkten in die Berichterstattung ein.

Was gestern noch als „Wettbörse“ belächelt wurde, steht heute neben den etablierten großen Börsenindizes.

Was sind Prognosemärkte?

Im Kern funktionieren Prognosemärkte verblüffend einfach: Es geht immer um eine klar formulierte Ja-/Nein-Frage zu einem zukünftigen Ereignis. Zum Beispiel: „Senkt die EZB den Einlagensatz bis Juni?“. Anleger können Anteile an „Ja“ oder „Nein“ kaufen, deren Preis zwischen 0 und 1 Euro liegt. Am Ende zahlt der richtige Ausgang 1 Euro pro Anteil, die falsche Prognose verfällt wertlos.

Der Preis ist die Wahrscheinlichkeit

Der Preis spiegelt damit direkt die am Markt gehandelte Wahrscheinlichkeit wider: Steht „Ja“ bei 0,70 Euro, impliziert der Markt eine Wahrscheinlichkeit von 70 Prozent, dass das Ereignis eintritt. Steigt der Preis auf 0,85 Euro, hat sich die Einschätzung verschoben. Nun glauben mehr Teilnehmer an dieses Szenario.

Kein Buchmacher, sondern Marktmechanik

Wichtig ist: Es gibt keinen klassischen Buchmacher, der Quoten festlegt. Stattdessen handeln Marktteilnehmer auf einer neutralen Börsenplattform direkt miteinander und die Preise passen sich auf Basis der Markteinschätzungen laufend an. Wer richtig liegt, verdient Geld. Wer falsch liegt, verliert. Dadurch gehen ständig neue Informationen in die Preisbildung ein. Im Ergebnis entstehen kontinuierlich aktualisierte Wahrscheinlichkeiten, die nicht auf Meinungsumfragen beruhen, sondern auf echtem Kapitaleinsatz.

Ein sehr alter, aber neu entdeckter Markt

So modern das Thema wirkt: Die Idee ist erstaunlich alt. Historische Quellen zeigen, dass bereits im frühen 16. Jahrhundert in italienischen Stadtstaaten auf den Ausgang von Papstwahlen gewettet wurde, mit klaren Wahrscheinlichkeiten, die sogar in Briefen zitiert wurden. Ökonomen haben die Spur dieser „politischen Futures-Märkte“ von den Papstwahlen über Londoner Kaffeehäuser im 18. Jahrhundert bis zu Wahlwetten an der Wall Street im 19. Jahrhundert nachgezeichnet.

Warum sie verschwanden – und zurückkamen

Der große Bruch kam erst im 20. Jahrhundert. Mit dem Aufstieg wissenschaftlicher Umfragen und strengeren Glücksspielregeln verschwanden viele dieser Märkte aus der Öffentlichkeit. Erst im Zuge der Digitalisierung und des wachsenden Interesses an der „Weisheit der Vielen“ erlebten Prognosemärkte ihr Comeback.

Den Durchbruch in der öffentlichen Wahrnehmung brachten die US-Wahlen 2024.

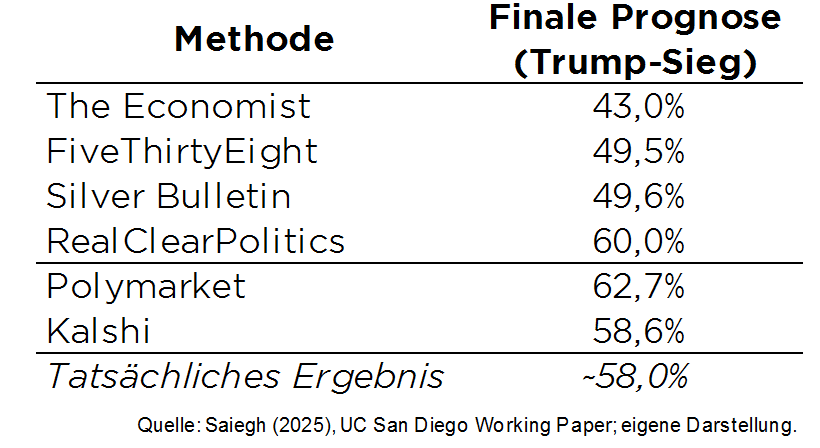

Während viele Umfragen ein äußerst knappes Rennen zwischen Donald Trump und Kamala Harris signalisierten, lagen die gehandelten Wahrscheinlichkeiten auf Plattformen wie Polymarket und Kalshi deutlich stabiler bei rund 60 Prozent für einen Trump-Sieg. Ein Blick auf die finalen Prognosen verschiedener Methoden kurz vor dem Wahltag macht den Unterschied besonders deutlich. Drei der vier großen Umfragemodelle prognostizierten eine Trump-Niederlage, und das kurz vor seiner klaren Wiederwahl. Die Prognosemärkte lagen näher am Ergebnis, wenngleich auch sie mit teils erheblichen Schwankungen zu kämpfen hatten. Für das gesamte Segment war das ein wichtiger Imagegewinn: Der Beweis, dass diese Märkte nicht nur Spielerei sind, sondern echte Prognosekraft besitzen können.

Rechtlicher Wendepunkt: Kalshi gegen die Aufsicht

Gleichzeitig war der regulatorische Weg holprig. In den USA stufte die Aufsichtsbehörde CFTC viele dieser Märkte lange als illegales Glücksspiel ein und untersagte insbesondere politische Kontrakte. Die regulierte Plattform Kalshi zog deshalb vor Gericht, um Wahlkontrakte als legitime Finanzderivate anerkennen zu lassen. Im Oktober 2024 entschied ein Bundesgericht zugunsten von Kalshi.

Wahlkontrakte können demnach als zulässige Finanzinstrumente behandelt werden und nicht pauschal als Glücksspiel.

Dieses Urteil markierte einen Wendepunkt. Kurz darauf startete Kalshi regulierte Märkte in allen 50 Bundesstaaten und öffnete damit den Weg für eine breitere Nutzung. Parallel wuchs das Interesse an dezentralen Plattformen wie Polymarket, die bereits international eine starke Nutzerbasis aufgebaut hatte. Seitdem steigen die Umsätze rasant. In der EU hingegen fehlt ein einheitlicher Rechtsrahmen für Prognosemärkte. Die Regulierung erfolgt fragmentiert auf nationaler Ebene: Frankreich etwa hat Polymarket blockiert. In anderen Ländern wie Deutschland oder Spanien ist der Zugang derzeit möglich.

Ein konkreter Anwendungsfall: Inflationsprognosen

Wie gut funktionieren Prognosemärkte in der Praxis? Ein Hinweis liefert eine im Dezember 2025 veröffentlichte Studie der Plattform Kalshi, die gemeinsam mit Akademikern von Harvard, Stanford, Yale und der University of Chicago durchgeführt wurde. Über einen Zeitraum von 25 Monaten verglichen die Autoren marktbasierte Inflationsprognosen mit dem Konsensus großer Banken.

Die Marktprognosen wiesen im Schnitt eine um 40 Prozent niedrigere Fehlerquote auf.

Besonders auffällig war ein zweites Muster: Wenn Markt und Bankenkonsensus eine Woche vor der Veröffentlichung stark voneinander abwichen, kam es in rund 80 Prozent der Fälle tatsächlich zu einer Überraschung beim veröffentlichten Inflationswert. Der Prognosemarkt fungierte damit als eine Art Frühwarnsystem für Volatilität. Diese Ergebnisse decken sich mit Erkenntnissen der US-Notenbank, die ebenfalls feststellte, dass marktbasierte Inflationserwartungen bei kurzfristigen Horizonten mindestens so präzise sind wie klassische Expertenumfragen.

Warum funktioniert das?

Die Erklärung hat mit einem schlichten psychologischen Mechanismus zu tun: Wer eigenes Geld einsetzt, handelt anders. Das unmittelbare finanzielle Risiko schärft den Blick. Man recherchiert gründlicher, hinterfragt die eigene Einschätzung kritischer und passt sie schneller an, sobald neue Informationen auftauchen. Fehler werden nicht abstrakt registriert, sondern sind direkt im Portfolio spürbar. Dieser Mechanismus, in der Ökonomie oft als „Skin in the Game“ bezeichnet, ist der eigentliche Motor hinter der Prognosekraft dieser Märkte.

Fehler gleichen sich aus – und werden ausgenutzt

Ein weiterer Mechanismus verstärkt diesen Effekt. Selbst, wenn viele Teilnehmer wenig Ahnung haben, gleichen sich ihre Fehler tendenziell aus. Der eine schätzt zu hoch, der andere zu niedrig. Entscheidend ist, dass gut informierte Händler jeden Fehler im Preis als Gelegenheit sehen, Geld zu verdienen. Sie handeln dagegen und korrigieren so den Markt. Je größer die Fehleinschätzung, desto stärker der Anreiz zur Korrektur.

Geschwindigkeit als Vorteil

Hinzu kommt ein praktischer Vorteil: Während der Konsensus großer Banken oft Tage vor einer Datenveröffentlichung „eingefroren“ wird, passen sich Prognosemärkte bis zur letzten Minute an. Gerade wenn sich die Lage schnell ändert, kann dieser Vorsprung entscheidend sein.

Vorbereitung auf die Rente: Unser Auszahlungs-Lotse

Dieser strukturiert das Portfolio schrittweise in sicherere Anlagen um, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt. Mehr dazu finden Sie hier.

Was Institutionen wirklich daran reizt

Für große Finanzakteure ist vor allem ein Aspekt spannend: Daten. Der Mutterkonzern der New York Stock Exchange hat 2025 einen bis zu zwei Milliarden US‑Dollar schweren Einstieg bei Polymarket angekündigt. Ziel ist nicht, selbst auf Ereignisse zu „wetten“, sondern die entstehenden Wahrscheinlichkeiten in hochwertige Datenprodukte zu verwandeln.

Goldman Sachs entdeckt Prognosemärkte als Informationsquelle

Wenn auf einer großen Plattform laufend gehandelt wird, wie hoch die Chance für eine Rezession, eine Leitzinssenkung oder eine Eskalation in einer bestimmten Region ist, entsteht ein kontinuierlich aktualisiertes Stimmungsbild des Marktes. Diese Wahrscheinlichkeiten lassen sich bündeln und über Schnittstellen an Hedgefonds, Versicherer oder große Unternehmen verkaufen, die sie in ihre eigenen Risiko‑ und Szenariomodelle integrieren. Auch Investmentbanken wie Goldman Sachs äußern zunehmend Interesse, Prognosemärkte als Ergänzung zu klassischen Informationsquellen zu nutzen.

Schattenseiten eines boomenden Marktes

Dem gegenüber stehen Risiken, die gerade aus Sicht konservativer Anleger nicht unterschätzt werden sollten. Die Theorie, dass viele unabhängige Köpfe zusammen klüger sind als einzelne Experten, funktioniert nur, wenn tatsächlich viele handeln. Bei Nischenfragen oder einmaligen Events, etwa zur Wirtschaftspolitik kleiner Länder oder zu geopolitischen Überraschungen, sind oft nur wenige Dutzend Teilnehmer aktiv. Dann bildet der Preis nicht kollektive Intelligenz ab, sondern die Meinung einzelner Akteure.

Insiderhandel: schwer greifbar

In liquiden Märkten mit vielen Teilnehmern können informierte Händler Fehlbewertungen zwar korrigieren und so den Markt effizienter machen. Doch bei illiquiden, einmaligen Events fehlt dieses Korrektiv, und genau dort setzt das Problem des Insiderhandels an. Im Januar 2026 erzielte ein anonymer Nutzer auf Polymarket mit einer Wette von rund 32.000 US-Dollar einen Gewinn von über 400.000 US-Dollar, indem er kurz vor dem US-Militäreinsatz in Venezuela auf den Sturz von Maduro setzte. Der Account war erst wenige Tage zuvor erstellt worden und wettete ausschließlich auf Venezuela-bezogene Ereignisse.

Anders als an klassischen Börsen gibt es auf diesen Plattformen bislang keine klare rechtliche Handhabe gegen solche Fälle.

Das Problem geht jedoch über klassischen Insiderhandel hinaus. Denn trotz des CFTC-Urteils, das bestimmte politische Kontrakte als Finanzderivate anerkennt, wäre es falsch, diese Plattformen als klassische Finanzdienstleister zu betrachten. Das Angebot ist weitaus breiter: Neben makroökonomischen Fragen und politischen Ereignissen dominieren Sportwetten und andere teils fragwürdige Kontrakte das Handelsvolumen. So lässt sich etwa auf die Zahl der Abschiebungen unter der Trump-Regierung wetten oder auch auf die Frage, ob Jesus Christus vor Ende 2027 wiederkehrt (aktuelle Wahrscheinlichkeit vier Prozent). Die Grenzen zwischen Finanzmarkt, Informationsplattform und Wettbörse verschwimmen damit bewusst.

Ethische Fragen und Interessenkonflikte

Diese Entwicklung wirft auch grundlegende ethische Fragen auf, denn wenn auf den Tod oder Sturz einer Person gewettet werden kann, entsteht ein finanzieller Anreiz, dieses Ereignis herbeizuführen.Von der Vielfalt an Wetten profitieren die Plattformbetreiber unmittelbar: Anders als klassische Buchmacher verdienen sie nicht an der Quotenfestlegung, sondern an Transaktionsgebühren auf jeden einzelnen Handel.

Je mehr gehandelt wird, ob auf Zinsentscheidungen, Wahlergebnisse oder geopolitische Eskalationen, desto höher die Einnahmen.

Dass der Sohn des amtierenden US-Präsidenten sowohl Kalshi als auch Polymarket berät, während dieselbe Regierung die Branche aktiv dereguliert, wirft Fragen auf, wer von diesem Wachstum letztlich profitiert.

Wie sich die Finanzwelt verändern könnte

Klassische Finanzmärkte bepreisen ebenfalls Erwartungen, schließlich spiegelt der Kurs einer Aktie die erwartete künftige Ertragsentwicklung eines Unternehmens wider. Prognosemärkte gehen jedoch einen Schritt weiter: Sie machen diese Erwartungen explizit und handelbar, indem sie für konkrete Ereignisse eine direkt ablesbare Wahrscheinlichkeit erzeugen.

Statt Erwartungen implizit in Kurse einzubetten, werden sie als eigenständiges Finanzprodukt sichtbar gemacht.

Wenn sich diese Form der Preisbildung etabliert, könnte sie zu einem zusätzlichen „Layer“ über den bestehenden Märkten werden: Neben Kursen und Spreads würden dann Wahrscheinlichkeiten für zentrale Ereignisse zum Standard‑Informationsbaustein in Research und Kommunikation.

Transparenz ohne Gewissheit

Für Anleger kann das die Transparenz erhöhen – nicht, weil die Zukunft plötzlich sicher wäre, sondern weil sichtbar wird, wie der Markt sie in jedem Moment einschätzt.Damit geschieht, was für Finanzmärkte schon immer galt: Sie spiegeln nicht nur den Wert dessen, was wir besitzen, sondern auch die kollektive Einschätzung dessen, was kommen könnte. In einer Welt, in der Unsicherheit eher zu- als abnimmt, könnten Prognosemärkte so zu einem wichtigen Baustein werden, um Komplexität greifbarer zu machen und genau das macht sie zu einem Thema, das die Finanzwelt in den kommenden Jahren noch intensiv beschäftigen dürfte.

Foto von Lucas Santos auf Unsplash

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.