Private Credit: Wenn Policengelder zum Systemrisiko werden

20. März 2026Am 6. März 2026 passierte etwas, das in der Welt der alternativen Kapitalanlagen selten öffentlich sichtbar wird: BlackRock sperrte einen seiner größten Private-Credit-Fonds. Anleger, die ihr Geld aus dem 26 Milliarden Dollar schweren HPS Corporate Lending Fund zurückziehen wollten, sahen ihre Anfragen nur zu einem Bruchteil erfüllt.

Kurz darauf folgten ähnliche Meldungen von Morgan Stanley und Blackstone. BlackRocks Aktie verlor an einem einzigen Tag rund sieben Prozent. Was sich wie eine technische Fondsverwaltungsfrage liest, ist in Wahrheit ein erstes Stresssignal aus einem System, das in den vergangenen Jahren still und leise eine enorme Hebelwirkung aufgebaut hat.

Ein Markt, der aus einer echten Lücke entstand

Private Credit bezeichnet die Kreditvergabe außerhalb des regulären Bankensystems. Unternehmen leihen sich Geld direkt von Fonds statt von Banken, zu höheren Zinsen, dafür ohne die Auflagen des regulierten Kapitalmarkts. Diese Lücke entstand nicht zufällig. Nach der Finanzkrise 2008 zogen sich Banken unter dem Druck neuer Eigenkapitalregeln aus der Unternehmensfinanzierung zurück. Private-Credit-Fonds füllten dieses Vakuum, finanzierten Unternehmensübernahmen, Wachstumsinvestitionen und Restrukturierungen, und schufen dabei eine neue Finanzierungsquelle für die Realwirtschaft.

Von „nur institutionell“ zu „auch vermögend privat“

Für institutionelle Anleger war das Angebot in der langen Niedrigzinsphase nach 2008 außerordentlich attraktiv und ursprünglich auch ausschließlich für sie gedacht. Private Credit war eine Anlageklasse, die Pensionsfonds, Versicherungen und Stiftungen vorbehalten war, während Privatanleger schlicht keinen Zugang hatten.

Das änderte sich im Laufe der Jahre: Getrieben von der Nachfrage nach renditestarken Alternativen öffneten die großen Fondsanbieter ihre Produkte schrittweise auch für vermögende Privatpersonen.

Während Staatsanleihen nur geringe Renditen boten, lieferte Private Credit strukturell höhere Risikoprämien als Entschädigung dafür, dass das Kapital über Jahre gebunden bleibt. Wer diesen Zeithorizont mitbrachte, wurde dafür belohnt.

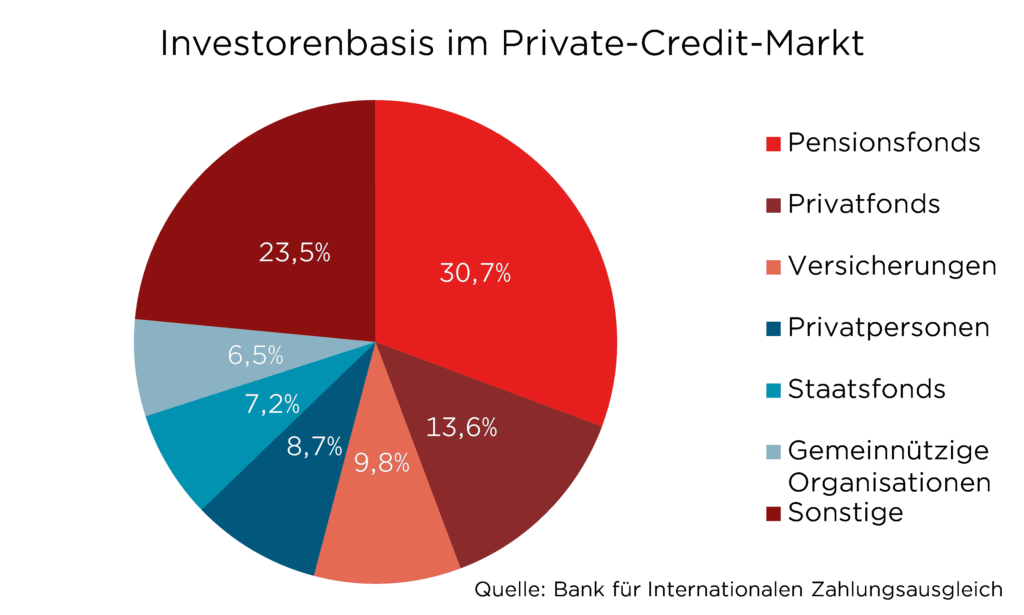

Ein Billionenmarkt, dominiert von wenigen Playern

Der globale Markt wuchs auf inzwischen 3,5 Billionen Dollar, allein in den USA auf rund zwei Billionen. In einem Umfeld, in dem die Zinsen nach ihrem deutlichen Anstieg auf erhöhtem Niveau verharren und das Konjunkturbild gemischt bleibt, wächst nun die Aufmerksamkeit dafür, ob bestimmte Strukturen innerhalb dieses Marktes belastbar genug sind.

Ein großer Teil des Private Credit Marktes konzentriert sich auf wenige Anbieter.

Apollo Global Management verwaltet knapp eine Billion Dollar, BlackRock hat durch die zwölf Milliarden Dollar schwere Übernahme von HPS Investment Partners eine der größten Private-Credit-Plattformen der Branche aufgebaut. Der entscheidende Schub kam aus dem Bereich der institutionellen Langfristanleger, allen voran Pensionsfonds und Versicherungsgesellschaften.

Policengelder für Unternehmenskredite

Lebens- und Rentenversicherer sind strukturell ideale Partner für illiquide Anlagen. Wer eine Rentenversicherung abschließt, zahlt Jahrzehnte ein, bevor er einen Cent zurückerhält. Dieses Kapital steht den Versicherern als langfristige, stabile Finanzierungsbasis zur Verfügung und muss nicht kurzfristig abgezogen werden. Traditionell wurde es konservativ in Staatsanleihen und erstklassige Unternehmensanleihen investiert. Das änderte sich, als die großen Private-Equity-Häuser begannen, systematisch Versicherungsgesellschaften zu erwerben.

Das Ergebnis ist ein Kreislauf, der sich selbst verstärkt: Private-Equity-Häuser steuern gleichzeitig die Versicherungsgesellschaft, den Kreditfonds und die Vermögensverwaltung.

Apollo übernahm Athene, KKR kaufte Global Atlantic. Plötzlich flossen Policengelder nicht mehr in Staatsanleihen, sondern in die eigenen Private-Credit-Produkte der Muttergesellschaft. Das Ergebnis ist ein Kreislauf, der sich selbst verstärkt: Private-Equity-Häuser steuern gleichzeitig die Versicherungsgesellschaft, den Kreditfonds und die Vermögensverwaltung. Das Kapital der Versicherungsnehmer wird über konzerneigene Fonds an Unternehmen verliehen, das Management der Anlagen übernimmt die konzerneigene Vermögensverwaltungstochter, für die wiederum Gebühren anfallen. An jeder Stufe dieser Kette verdient dieselbe Unternehmensgruppe.

Bermuda: Wo der Hebel entsteht

Ein weiteres, wenig bekanntes Element dieses Systems verdient besondere Aufmerksamkeit: Die Rolle von Bermuda als Offshore-Rückversicherungsstandort. Bermuda gilt als einer der bedeutendsten Rückversicherungsstandorte der Welt und beheimatet einen substanziellen Teil der globalen Rückversicherungskapazität. Der Grund liegt im regulatorischen Rahmen. In den USA müssen Versicherer für riskantere Kapitalanlagen proportional höhere Eigenkapitalpuffer vorhalten, also Mittel, die als Verlustpuffer reserviert sind und nicht investiert werden können. Bermuda erlaubt es, denselben Risiken mit weniger gebundenem Eigenkapital zu begegnen. Das Prinzip ist bekannt: Wer weniger Eigenkapital als Puffer vorhalten muss, kann mit gleichem Kapital mehr bewegen. Genau das ist der Kern des Bermuda-Modells.

Je weniger Kapital als Puffer gebunden ist, desto größer ist der Hebel im System.

Das operative Werkzeug dafür ist die sogenannte Funded Reinsurance: Ein US-Versicherer überträgt nicht nur Risiken, sondern auch die zugehörigen Kapitalanlagen physisch an einen Bermuda-Rückversicherer. Was zuvor in der US-Bilanz als konservative Anlage stand, erscheint nun in Bermuda unter günstigeren Kapitalregeln, häufig reinvestiert in illiquide Private-Credit-Positionen. Je weniger Kapital als Puffer gebunden ist, desto größer ist der Hebel im System. Diese Verschiebung verbessert zwar die Kapitaleffizienz, erhöht aber gleichzeitig die Hebelwirkung im Versicherungsgeschäft und macht es anfälliger für fallende Vermögenspreise oder eine Kreditklemme.

Konzentrationsrisiko: Apollo/KKR vs. BlackRock

Das Ausmaß des Risikos bemisst sich nicht nur am Hebel selbst, sondern daran, wie viele Versicherer über denselben Kanal investieren. Apollo und KKR steuern den Hebel über eine eigene Versicherungstochter. BlackRock verfolgt einen anderen Ansatz, mit in mancherlei Hinsicht noch weitreichenderen strukturellen Implikationen. Das Unternehmen besitzt keine eigene Versicherungsgesellschaft, sondern positioniert sich als zentraler Kapitalmanager für externe Versicherer weltweit.

Verluste über eine breite, vernetzte Kundenbasis, ausgelöst von einem einzigen zentralen Knotenpunkt: Das ist eine Risikokonzentration, die in keiner Einzelbilanz sichtbar wird.

CEO Larry Fink erwartet, dass Versicherer allein 2026 rund 70 Milliarden Dollar in Private Credit umschichten werden. BlackRock will der bevorzugte Kanal dafür sein. Das erzeugt eine spezifische Risikoform. Bei Apollo träfe ein Stressereignis primär die konzerneigene Versicherungstochter. Bei BlackRock würden Probleme in der Private-Credit-Plattform potenziell Dutzende Versicherungsgesellschaften gleichzeitig treffen, deren Kapitalanlage BlackRock verantwortet. Verluste über eine breite, vernetzte Kundenbasis, ausgelöst von einem einzigen zentralen Knotenpunkt: Das ist eine Risikokonzentration, die in keiner Einzelbilanz sichtbar wird.

Der Ansturm: Warum alle gleichzeitig raus wollen

Die jüngste Rücknahmewelle kam nicht aus dem Nichts. Im Verlauf von 2025 meldeten mehrere durch Private-Credit-Fonds finanzierte Unternehmen Insolvenz an: Ein US-amerikanischer Automobilzulieferer, ein Subprime-Autokreditgeber und kurz vor dem BlackRock-Ereignis ein britischer Hypothekengeber. Diese Fälle stellten öffentlich die Frage, ob die Kreditvergabestandards des Sektors in den Wachstumsjahren zu lax geworden waren. Gleichzeitig erhöhten geopolitische Spannungen und ein gemischtes Konjunkturbild die allgemeine Risikoaversion. Privatanleger, die in den Boomjahren schrittweise Zugang zu diesen Fonds erhielten, reagieren auf Stimmungswechsel besonders sensibel, deutlich schneller und emotionaler als institutionelle Investoren wie Pensionskassen oder Stiftungen.

Wer früh aussteigt, hat bessere Chancen, sein Geld vollständig zurückzubekommen.

Als erste Berichte über Rücknahmeprobleme öffentlich wurden, setzte eine Dynamik ein, die bekannt vorkommt: Das Kapital ist langfristig verliehen, die Rücknahmen sind vertraglich gedeckelt, aber der Druck der Anleger übersteigt genau diese Grenzen. Wer früh aussteigt, hat bessere Chancen, sein Geld vollständig zurückzubekommen. Wer wartet, riskiert, dass die Obergrenze bereits ausgeschöpft ist. Das Abwarten lohnt sich schlicht nicht und so verstärkt sich der Ansturm selbst.

Zahlen, die den Stress sichtbar machen

Im Ergebnis stellten Anleger Rücknahmeanträge für 9,3 Prozent des Private-Credit-Fondsvermögens von BlackRock, fast doppelt so viel wie die vertraglich verankerte Obergrenze von fünf Prozent und das erste Mal seit Fondsauflegung, dass diese Schwelle überhaupt überschritten wurde. BlackRock zahlte den erlaubten Anteil aus und wies den Rest ab. Zeitgleich erhöhte Blackstone seine Rücknahmeobergrenze und schoss 400 Millionen Dollar eigener Mittel nach, um sämtliche Rückgabewünsche vollständig bedienen zu können. Ein deutliches Zeichen, dass der Druck kein Einzelfall war.

Vorbereitung auf die Rente:

Unser Auszahlungs-Lotse

Wir übernehmen die Risikoreduktion schrittweise für Ihr Portfolio, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt.

Déjà-vu oder Überreaktion? Was wirklich dahintersteckt

Und genau hier stellt sich die entscheidende Frage: Ist das ein Problem von Private Credit als Anlageklasse oder ein Problem dieser spezifischen illiquiden Struktur? Viele setzen jetzt das Wort illiquide mit riskant gleich. Die entscheidende Trennlinie verläuft in diesem Fall nicht zwischen liquide und illiquide, sie verläuft innerhalb der illiquiden Welt selbst, je nachdem, was ein Fonds tatsächlich hält.

Das „Underlying“ ist entscheidend, nicht die Illiquidität an sich

Private Equity hält Unternehmensanteile, keine Kredite. Infrastrukturfonds halten reale Anlagen wie Energienetze, Straßen und Versorgungsinfrastruktur mit langfristig gesicherten Einnahmen. Immobilienfonds halten Gebäude mit Sachwertcharakter. Alle drei sind illiquide Anlageklassen.

Aber das Entscheidende ist, was darunter liegt: Anteile, Sachwerte, gesicherte Cashflows.

Keine dieser drei illiquiden Anlageklassen ist dem Druck ausgesetzt, der Private Credit gerade trifft, nämlich dass das Underlying, also die Unternehmenskredite selbst, in einem schwächeren Konjunkturumfeld unter Stress gerät und gleichzeitig Anleger ihre Mittel zurückfordern.

Was bedeuet das für Europa?

Für europäische Anleger stellt sich die Frage, ob das beschriebene System hier in vergleichbarer Form existiert. Die Antwort ist strukturell nein. Europäische Versicherer unterliegen Solvency II, das Kapitalanforderungen deutlich strenger kalibriert als das US-amerikanische System. Das geschlossene Kreislaufmodell, bei dem dieselbe Unternehmensgruppe Versicherer, Kreditfonds und Vermögensverwaltung kontrolliert, hat in Europa keine Entsprechung. Europäische Aufseher haben entsprechende Übernahmen aktiv geprüft und in mehreren Fällen verhindert.

Eine vollständige Entwarnung ist das nicht, aber eine andere Größenordnung als das US-Modell.

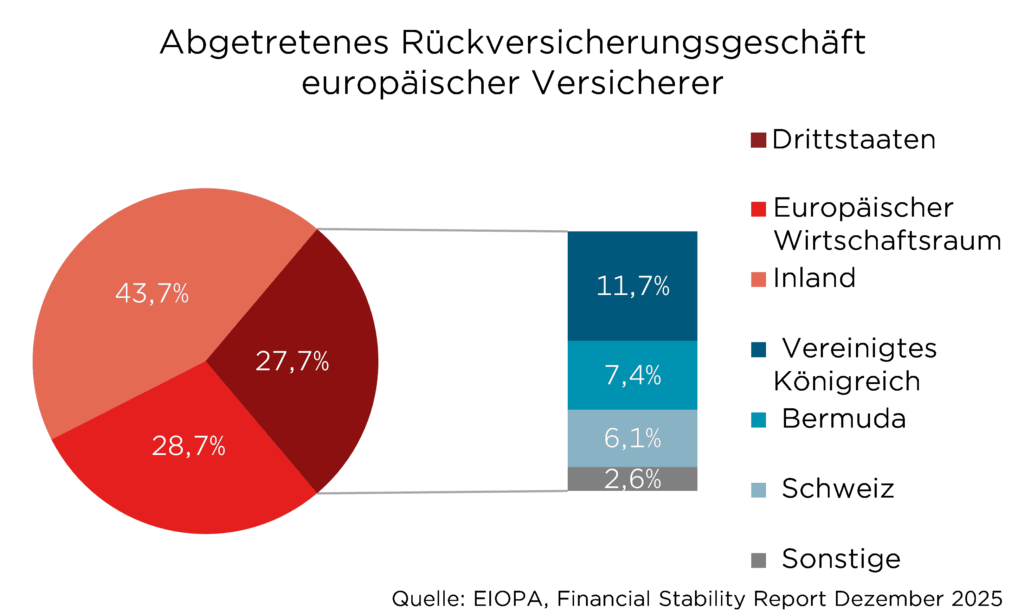

Ein Vorbehalt bleibt: Fast 28 Prozent aller von EU-Versicherern abgetretenen Risiken verlassen den Europäischen Wirtschaftsraum, Bermuda ist nach dem Vereinigten Königreich der zweitgrößte Empfänger. Die europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) hat in ihrem Finanzstabilitätsbericht vom Dezember 2025 explizit darauf hingewiesen, dass europäische Versicherer dort regulatorische Kapitalentlastung erhalten, das eigentliche Risiko aber faktisch im System verbleibt. Eine vollständige Entwarnung ist das nicht, aber eine andere Größenordnung als das US-Modell.

Risikofreudige Versicherungen, Ausplatzierung von Krediten an externe Investoren und ein Konstrukt, das über das regulatorische Maß hinaus mit Fremdkapital gehebelt wird: Das kommt einigen Finanzmarktteilnehmern bekannt vor. 2007 hießen die Instrumente Mortgage-Backed Securities und CDOs, die Risiken lagen in US-Subprime-Hypotheken, und das Kapital stammte aus einem ähnlich verschachtelten System aus Verbriefungen und Offshore-Strukturen.

Der Vergleich ist nicht unzutreffend, aber er ist auch nicht vollständig.

Was 2008 das System zum Kollaps brachte, war nicht allein der Hebel. Es war die vollständige Intransparenz über den tatsächlichen Wert der Underlyings, kombiniert mit einer systemweiten Vernetzung über kurzfristige Refinanzierungsketten. Beides ist im heutigen Private-Credit-Markt in dieser Form nicht gegeben.

Fazit: Ein Stresstest, kein Systemkollaps

Die Kreditportfolios sind besser dokumentiert, die Laufzeitstrukturen langfristiger, und der regulatorische Rahmen hat aus 2008 gelernt, insbesondere in Europa. Das bedeutet jedoch nicht, dass Europa im Falle einer ernsthaften Krise im US-amerikanischen Private-Credit-Markt vollständig abgeschirmt wäre. Globale Kapitalmärkte sind vernetzt, und Vertrauensverluste übertragen sich schneller als Regulierung greift.

Was die aktuellen Verwerfungen zeigen, ist deshalb nicht das Scheitern eines Systems. Es ist ein Stresstest für ein Segment, das in den Wachstumsjahren schnell gewachsen ist und dabei strukturelle Fragen offen gelassen hat.

Für europäische Anleger, die in einem regulierten Rahmen investieren, sind diese Fragen weitgehend beantwortet. Nicht weil das Risiko null ist, sondern weil der regulatorische Rahmen genau für diese Situation gebaut wurde.

Foto von Sean Pollock auf Unsplash

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.