Portfolio-Rebalancing: Was steckt dahinter und was bringt es?

9. Juni 2023Die meisten Anleger/-innen sind schon einmal über den Begriff Portfolio-Rebalancing gestolpert, jedoch setzt nur ein kleinerer Anteil regelmäßige Umschichtungen aktiv in ihrer Anlagestrategie um. Dabei lässt sich das Grundprinzip sehr einfach erklären: Die Assets im Portfolio mit der relativ besseren (schlechteren) Wertentwicklung werden zu einem bestimmten Zeitpunkt verkauft (gekauft), sodass die ursprünglichen Gewichte der strategischen Vermögensallokation wiederhergestellt werden. Rebalancing-Strategien verfolgen also gewissermaßen einen „buy low and sell high“-Ansatz.

Warum sind Umschichtungen aber überhaupt wichtig?

Weicht die aktuelle Portfoliostruktur zu stark von der strategischen Zielallokation ab, stimmt das Portfoliorisiko nicht unbedingt mit der eigenen Risikotoleranz überein. Vielmehr nimmt das Klumpenrisiko bei einer zu starken Konzentration einzelner Portfoliobestandteile deutlich zu.

Wann und wie häufig sollten Anleger/-innen ein Rebalancing durchführen?

In der Praxis existiert leider keine Patentlösung. Grundsätzlich gibt es aber zwei Ansätze: Entweder ist der Rebalancing-Stichtag zeitlich terminiert (z.B. jährlich, monatlich, wöchentlich) oder an Abweichungsgrenzwerte von der strategischen Allokation gekoppelt. Wichtig: Bei der Wahl und Festlegung der eigenen Rebalancing-Strategie sollten anfallende Transaktionskosten sowie steuerliche Aspekte (realisierte Gewinne müssen versteuert werden und Verluste können verrechnet werden) berücksichtigt werden.

Wie läuft das Rebalancing im Detail ab?

Wer mit den theoretischen Mechanismen vertraut ist, springt direkt zum nächsten Abschnitt

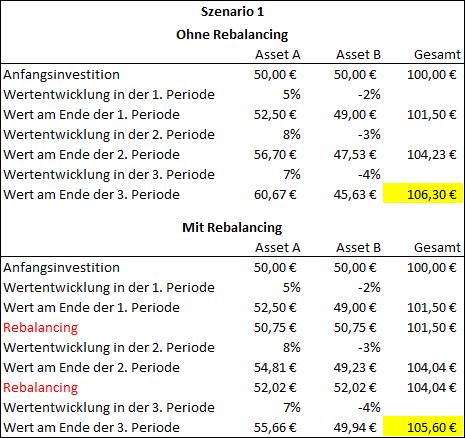

Ansonsten lässt sich die Wirkungsweise des Rebalancings anhand eines einfachen Zahlenbeispiels verdeutlichen. In Szenario eins (vgl. Abbildung) setzt sich das Portfolio aus zwei Assets zusammen, die zu Beginn jeweils 50 Euro wert sind. Während Asset A bis zum Ende der dritten Periode kontinuierlich an Wert gewinnt, verliert Asset B an Wert. Im Fall ohne Rebalancing ist der Wert des Portfolios von 100 Euro auf 106,3 Euro angestiegen, gleichzeitig ist der relative Anteil von Asset A von 50 Prozent auf rund 57 Prozent angewachsen. Wird jedoch nach jeder Periode ein Rebalancing durchgeführt, sodass beide Assets wieder 50 Prozent des Portfolios ausmachen, steigt der Portfoliowert am Ende auf 105,6 Euro. Mit einer „Buy and Hold“-Strategie wäre man also in diesem Beispiel besser gefahren. Mit anderen Worten: Es hat sich ausgezahlt, nicht den relativen Gewinner (Asset A) zu verkaufen und den Verlierer (Asset B) nachzukaufen.

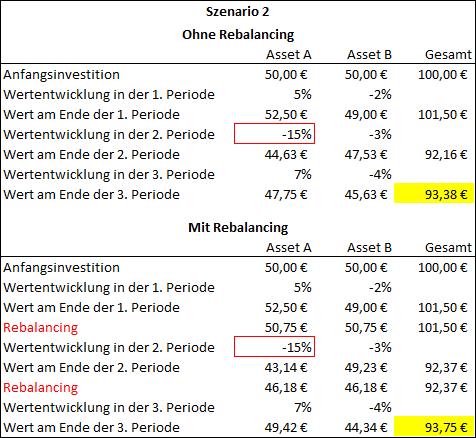

Aber ist das immer der Fall? Dass eine Anlagestrategie mit Rebalancing einen Performancevorteil gegenüber einer Anlagestrategie ohne Rebalancing haben kann, zeigt ein einfaches Gegenbeispiel. Anders als in Szenario eins verliert das Asset A in der zweiten Periode 15 Prozent an Wert (anstatt acht Prozent Wertsteigerung). Allein durch diese Modifikation fällt der Portfoliowert der Strategie mit Rebalancing (93,75 Euro) größer aus als ohne Rebalancing (93,38 Euro).

Gibt es eine empirische Evidenz für oder gegen Rebalancing?

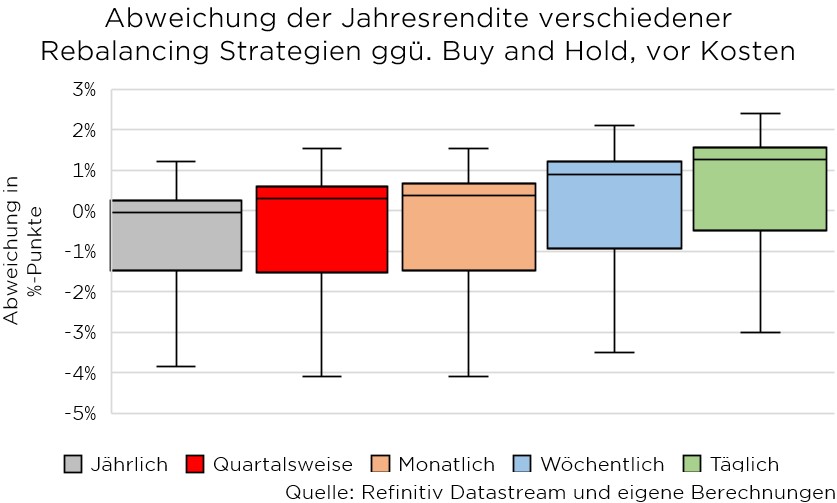

Da es unter theoretischen Gesichtspunkten a priori nicht eindeutig ist, ob sich periodische Umschichtungen lohnen, haben wir eine empirische Untersuchung vorgenommen. Dazu wurde im ersten Schritt die Wertentwicklung von 1.000 zufälligen Portfolios bestehend aus jeweils 50 europäischen und 50 amerikanischen Aktien simuliert. Die Minimal- und Maximalgewichte betrugen 0,25 beziehungsweise drei Prozent. Im Anschluss haben wir die Rendite- und Risikokennzahlen der Portfolios für jeweils sechs periodische Rebalancing-Strategien berechnet: 1.) kein Rebalancing („Buy and Hold“), 2.) jährliches, 3.) quartalsweises, 4.) monatliches, 5.) wöchentliches und 6.) tägliches Rebalancing.

Bleiben wir zunächst in einer „Idealwelt“ ohne Transaktionskosten und analysieren den isolierten Effekt auf die Renditeeigenschaften, fällt das Ergebnis deutlich aus. Der Extremfall des täglichen Rabalancings hätte in unserer Simulation zu einer Outperformance gegenüber der „Buy and Hold“-Strategie geführt. Die annualisierte Rendite der Strategie fünf lag im Median rund 1,3 Prozentpunkte vor Kosten über die der „Buy and Hold“-Strategie. Wird die Umschichtungsfrequenz reduziert, verringert sich gleichzeitig die Outperformance: Ein wöchentliches Rebalancing hätte im Median noch zu einer höheren Jahresrendite von 0,9 Prozentpunkten geführt, während die positive Outperformance für die monatliche (rund 0,4 Prozentpunkte) und quartalsweise Strategie (rund 0,3 Prozentpunkte) kontinuierlich abgenommen hat. Diesen Zusammenhang verdeutlichen die obigen Boxplots, die neben den Medianen und Minimal- und Maximalwerten das erste sowie dritte Quartil der Simulationsergebnisse zeigt. Der positive Effekt durch jährliches Rebalancing gegenüber einer „Buy and Hold“-Strategie war in unserer Untersuchung hingegen vernachlässigbar.

Ändert sich das Ergebnis, wenn zusätzlich Risikoeigenschaften berücksichtigt werden?

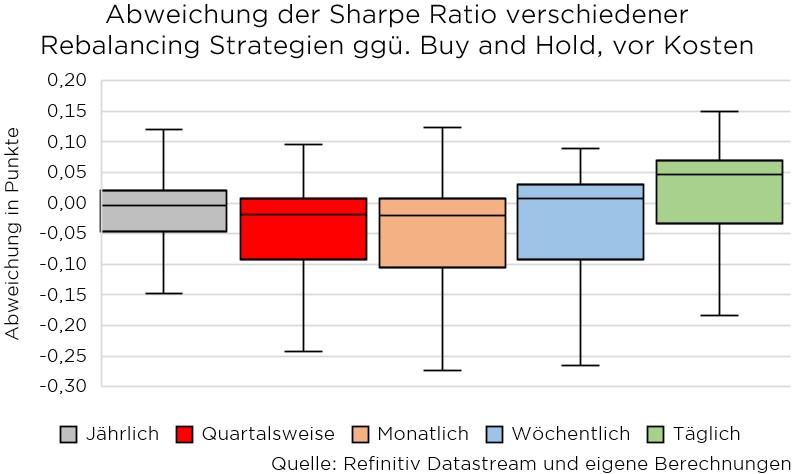

Wird anstatt der Jahresrendite die Sharpe Ratio ausgewertet, wird deutlich, dass die Outperformance der periodischen Rebalancing-Strategie zu Lasten einer höheren Volatilität gegenüber der „Buy and Hold“-Strategie geht. So fällt keine signifikante positive Abweichung der Sharpe Ratio der fünf periodischen Strategien gegenüber der ersten Strategie auf. Selbst der Extremfall des täglichen Rebalancings hätte im Median nur zu einer höheren Sharpe Ratio von 0,05 geführt. Das spricht für keine wirkliche nennenswerte Verbesserung der risikoadjustierten Rendite.

Wie lautet unser Fazit?

Leider lässt sich auf Basis unserer Analyse kein eindeutiges Plädoyer für oder gegen periodisches Rebalancing halten. Denn die deutliche Outperformance der Strategie mit täglichem Rebalancing wird vollständig beseitigt, wenn Transaktionskosten berücksichtigt werden. Ferner darf der erhebliche Mehraufwand, jeden Tag das Portfolio umzuschichten, nicht vergessen werden. Allein dieser zusätzliche Aufwand ist für viele Investoren/-innen in der Praxis nur schwer zu stemmen und macht Strategie sechs wenig praktikabel. Zwar sind die Strategien mit wöchentlichen, monatlichen und quartalsweisen Rebalancing mit weniger Aufwand verbunden, jedoch relativieren sich die positiven Renditeeigenschaften, sofern Transaktionskosten berücksichtigt werden.

Nichts desto trotz ist es aus unserer Sicht ratsam, die Portfoliogewichte im Hinblick auf ihre strategischen Zielquoten regelmäßig zu überprüfen, mit der eigenen Risikotoleranz abzugleichen und gegebenenfalls wieder anzupassen.

Vor allem bei Mischportfolios, die neben Aktien noch andere Assetklassen wie beispielsweise Anleihen enthalten, empfiehlt sich ein regelmäßiger Blick auf die Portfoliostruktur. In puren Aktionismus sollte man allerdings nicht verfallen und Gewinner im Portfolio durchaus laufen lassen. Es gilt die alte Börsenweisheit: Hin und her macht Taschen leer!

Ob regelgebundene Rebalancing-Strategien, die an Abweichungsgrenzen gebunden sind, einen Mehrwert liefern, untersuchen wir in einer gesonderten Ausgabe von Konjunktur und Strategie.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.