Politische Beben im Westen – und was macht China?

8. November 2024Der gestrige Tag hätte ereignisreicher nicht sein können. Donald Trump hat die Präsidentschaftswahl in den USA gewonnen. Die fulminante Rückkehr ins Weiße Haus sorgt für weitreichende Ungewissheiten und Besorgnis, vor allem hinsichtlich geopolitischer Spannungen und potenzieller wirtschaftlicher Folgen.

Gleichzeitig ist gestern Abend die Regierungskoalition in Deutschland gescheitert, was zu weiteren Instabilitäten und politischen Turbulenzen im Herzen Europas führt. Noch ist es zu früh, um die langfristigen Implikationen für Wirtschaft und Aktienmärkte abzuschätzen. In dieser Ausgabe von „Konjunktur und Strategie“ richten wir deshalb unseren Blick auf China – das Land, das in Trumps Außenpolitik stets als bevorzugter Gegner im Fokus stand.

Vom Wachstumsmotor zum Sorgenkind

China, einst der Motor der Weltwirtschaft mit beeindruckenden Wachstumsraten, steht heute vor erheblichen wirtschaftlichen Herausforderungen. Durchschnittliche jährliche Wachstumsraten von mehr als acht Prozent gehören längst der Vergangenheit an. Dieses rasante Wachstum wurde hauptsächlich durch eine starke Exportorientierung angetrieben.

Allerdings zeigen sich in jüngster Zeit zunehmend Risse in diesem Wirtschaftsmodell, das lange Zeit als Erfolgsrezept galt.

Die einseitige Ausrichtung auf den Export erweist sich nun als Achillesferse der chinesischen Wirtschaft, da sie anfällig für globale Marktveränderungen und geopolitische Spannungen ist. Die Wirtschaft in China ist zuletzt so langsam gewachsen wie seit Anfang 2023 nicht mehr. Laut Statistikamt stieg das Bruttoinlandsprodukt im vergangenen Quartal um 4,6 Prozent – und damit um 0,1 Prozentpunkte weniger als im Vorquartal. Die jüngsten Wirtschaftsdaten offenbaren eine deutlich schwächere Entwicklung als erwartet. Die erhoffte konjunkturelle Erholung nach der Aufhebung der strengen Covid-19-Maßnahmen erwies sich als kurzlebig. Das von der Regierung angestrebte Wachstum von gut fünf Prozent erscheint im Durchschnitt der nächsten Jahre nicht realistisch; vielmehr ist mit einem Wachstum von zwei bis drei Prozent zu rechnen.

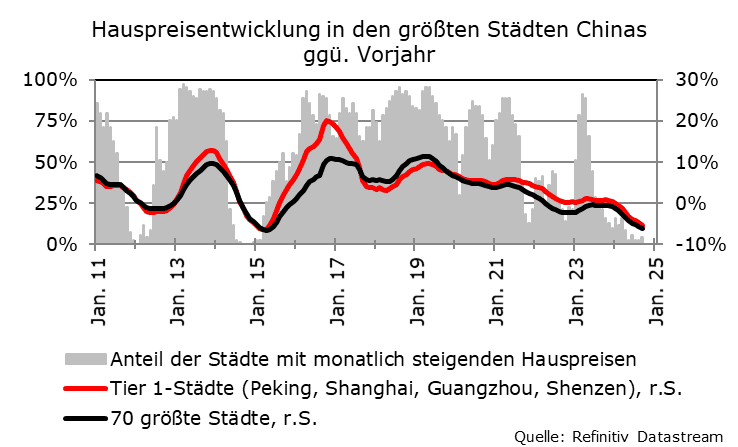

Vom Immobilienboom zu einer Immobilienkrise

Jahrzehntelang stützte sich Chinas Wirtschaft auf einen boomenden Immobiliensektor. Bauprojekte und Städtebau waren wichtige Treiber des Wachstums, wobei Immobilien rund ein Viertel des Bruttoinlandsprodukts ausmachten. Doch nun bröckelt das Fundament: Sinkende Immobilienpreise, hohe Verschuldung und das Scheitern großer Baukonzerne wie Evergrande gefährden die Stabilität des gesamten Sektors.

Die Kernursache ist die Verschuldung. Viele Bauunternehmen, die auf Wachstum durch Kreditaufnahme setzten, können nun ihre Schulden nicht mehr bedienen. Der chinesische Staat schritt zwar ein, um das Risiko durch strengere Kreditrichtlinien zu dämpfen, doch die Maßnahmen kamen spät. In ganz China entwickeln sich Städte zu Geisterstädten, weil die Nachfrage stagniert und viele Käufer die Zahlungen für unvollendete Wohnungen einstellen.

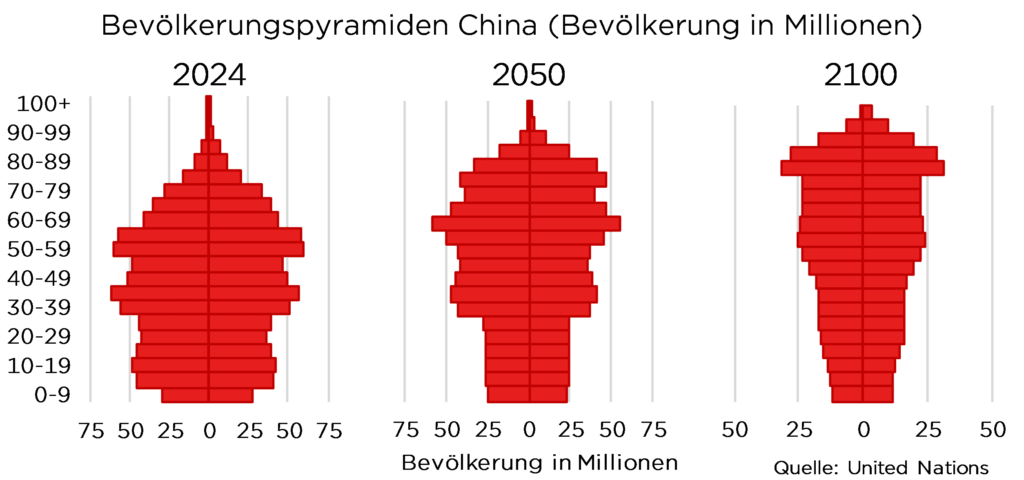

Schrumpfende Bevölkerung

China steht nicht nur vor konjunkturellen, sondern auch vor strukturellen Problemen. Die hohe Verschuldung begrenzt den Spielraum für umfangreiche staatliche Konjunkturprogramme. Zudem steht China vor großen demografischen Herausforderungen. Trotz Abschaffung der Ein-Kind-Politik schrumpft Chinas Bevölkerung seit 2022. Die Geburtenrate ist auf ein Rekordtief von 6,39 Geburten pro 1.000 Menschen gesunken. Prognosen der Vereinten Nationen zufolge wird Chinas Bevölkerung von derzeit 1,4 Milliarden auf 1,3 Milliarden im Jahr 2050 und auf weniger als 800 Millionen im Jahr 2100 schrumpfen.

Neue Gegenmaßnahmen sind beabsichtigt

China hat angesichts sinkender Geburtenraten und Eheschließungen neue Maßnahmen zur Unterstützung von Familien angekündigt. Die Regierung plant eine „neue Kultur des Kinderkriegens und Heiratens“ zu etablieren. Zu den geplanten Maßnahmen gehören die Verbesserung der medizinischen Versorgung, Wohnungsförderung und Elternzeitregelungen, Privilegien beim Wohnungskauf für Familien mit mehreren Kindern sowie leichter zugängliche Kinderbetreuungs- und Gesundheitsversorgungsangebote. Schätzungen zufolge könnte das Programm jährlich zwischen 250 und 500 Milliarden Yuan (ca. 35-70 Milliarden US-Dollar) kosten.

Angesichts dieser Faktoren ist davon auszugehen, dass die Wachstumsraten Chinas in den kommenden Jahren deutlich zurückgehen werden.

Allheilsbringer Geldpolitik?

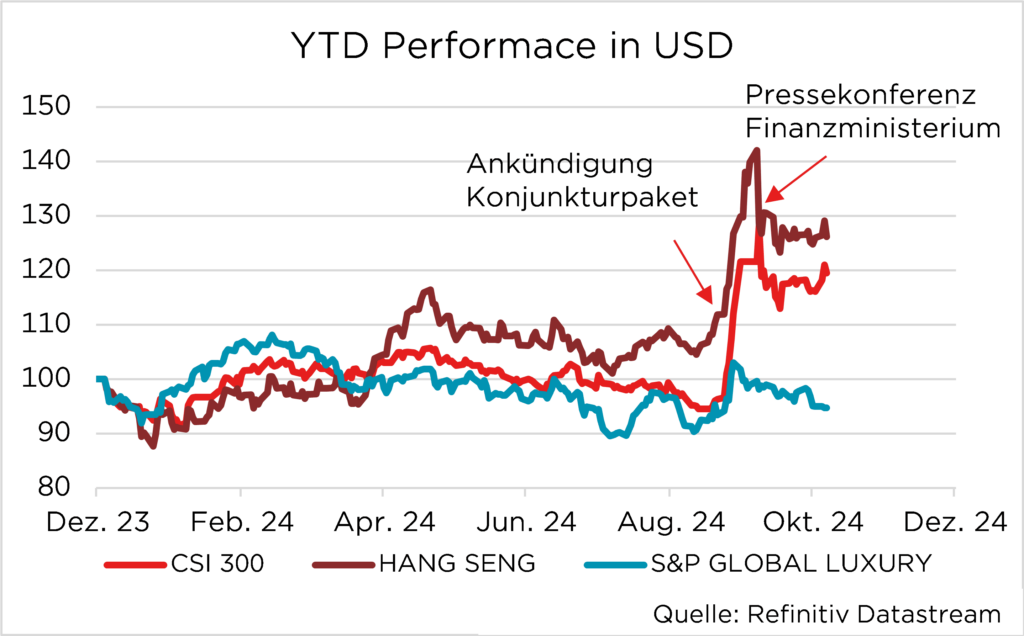

Ende September 2024 kündigte die chinesische Zentralbank umfangreiche Konjunkturmaßnahmen an, darunter Zinssenkungen zur Belebung des Immobilienmarktes. Diese Ankündigungen führten zu einer kurzfristigen Rallye an den chinesischen Aktienmärkten, wobei der CSI 300 Index und der Hang Seng Index deutliche Gewinne verzeichneten. Allerdings folgte am 9. Oktober (nach Ende der Feiertagswoche „Goldene Woche“) ein abrupter Einbruch, bei dem der CSI 300 Index in Ruan um 7,1 Prozent fiel – der größte Tagesverlust seit 2020.

Zahlreiche offene Fragen bleiben unbeantwortet

Die Pressekonferenz des Finanzministeriums drei Tage später konnte die Unsicherheiten bezüglich des Maßnahmenpakets nicht beseitigen, da zwar einige konkrete geldpolitische Impulse erwähnt wurden, aber die beiden Hauptprobleme der chinesischen Wirtschaft – der Immobiliensektor und der schwache Konsum – zwar angesprochen, aber nicht mit konkreten Lösungsansätzen adressiert wurden. Die angekündigten Maßnahmen umfassen eine Senkung des Mindestreservesatzes für Banken um 0,5 Prozentpunkte, eine Reduzierung des Leitzinses für einjährige Kredite von 2,3 auf 2,1 Prozent sowie angekündigte Zinssenkungen für laufende Immobilienkredite.

Chinas wirtschaftliche Lage bleibt trotz eines umfangreichen Stimuluspakets angespannt.

Das Konjunkturpaket soll das Wachstum ankurbeln und insbesondere den Immobiliensektor stützen, doch wir zweifeln daran, ob diese Maßnahmen ausreichen sind, um die strukturellen Probleme der chinesischen Wirtschaft zu lösen. Zudem belasten eine steigende Staatsverschuldung und die begrenzten finanziellen Ressourcen der Lokalregierungen die langfristige Stabilität.

Es bleibt spannend

Mit Donald Trumps Rückkehr ins Amt des US-Präsidenten verschärfen sich die Unsicherheiten zusätzlich. Bereits angekündigte Strafzölle könnten Chinas Exportsektor weiter unter Druck setzen und die angestrebte Erholung beeinträchtigen. Während die chinesische Regierung optimistisch bleibt, dass das Stimuluspaket die Wirtschaft stabilisieren kann, bleibt die tatsächliche Wirksamkeit vor dem Hintergrund globaler Spannungen abzuwarten. Trumps handelspolitische Härte könnte Chinas Wachstumsaussichten erheblich dämpfen und die wirtschaftliche Lage insgesamt weiter belasten.

Foto von Unsplash von Hansen Lu

Autor: Dr. Rebekka Haller

Dr. Rebekka Haller studierte Volkswirtschaftslehre an der Universität Hamburg. Im Anschluss promovierte sie am Lehrstuhl für Corporate Finance und Ship Finance und arbeitete dort als wissenschaftliche Mitarbeiterin. 2014 begann sie als Analystin im Investment Office von M.M.Warburg & CO. Dort ist sie u.a. für Anlagestrategien und die quantitative Fondsauswahl verantwortlich sowie in beratender Funktion zu allen Fragen der Asset-Allocation tätig.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.