Offene Wohnimmobilienfonds: Eine passende Alternative?

17. Oktober 2020Immobilien gelten seit jeher als attraktive Assetklasse und stellen für viele Anleger eine unverzichtbare Ergänzung in einem gut diversifizierten Portfolio dar. Speziell konservative und Cash Flow-orientierte Investoren schätzen die gut planbaren Erträge langfristiger Immobilieninvestments. Gerade offene Wohnimmobilienfonds sind in diesen unsicheren Zeiten unserer Meinung nach eine sinnvolle Investitionsalternative für Anleger und können durch Stabilität und Diversifikation punkten.

Erhöhte Unsicherheit bei Aktien und Anleihen

Seit Anfang März beschäftigt die Corona-Krise und der damit verbundene wirtschaftliche Schaden die Finanzmärkte. Im Gegensatz zu den Krisen der letzten 20 Jahre, wie zum Beispiel die Subprime-Krise in 2008/09 oder die Internet-Blase der 2000er Jahre, sind diese Mal die finanziell Schwächsten besonders stark von der Krise betroffen. Aufgrund unseres stabilen Sozialsystems konnte der Schaden für Arbeitnehmer sowie für kleinere und mittelgroße Unternehmen in Deutschland jedoch begrenzt werden. Die wirtschaftliche und gesundheitliche Situation in Ländern wie zum Beispiel den USA ist dagegen wesentlich kritischer zu bewerten.

Schnelle Erholung auf dem deutschen Aktienmarkt

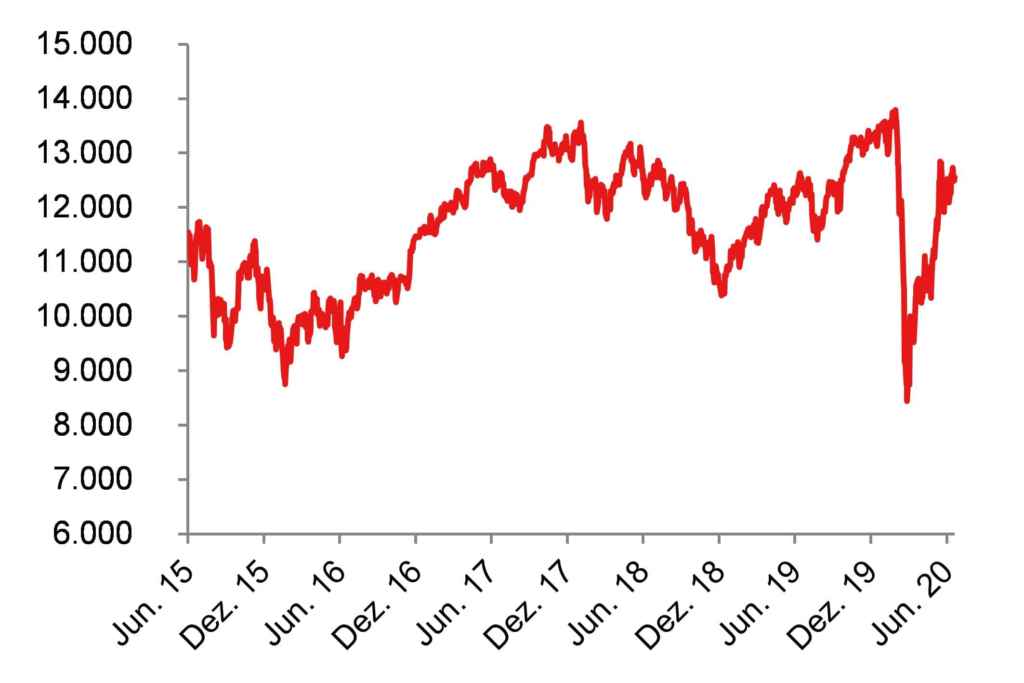

Die extremen Entwicklungen an den globalen Aktienmärkten in den letzten Monaten werden wohl noch sehr lange im Gedächtnis der Anleger bleiben. Nach einem Allzeithoch von knapp 13.800 Punkten im Februar 2020 stürzte der DAX innerhalb eines Monats bis auf unter 8.300 Punkte ab, was einem Wertverlust von nahezu 40% entspricht. Zur Überraschung der meisten Marktteilnehmer erholte sich der deutsche Leitindex danach wieder im Rekordtempo und durchbrach getrieben durch die expansive Geldpolitik der Zentralbanken bereits Anfang Juni 2020 die 12.000-Punkte-Marke. Insbesondere aufgrund des momentan hohen Bewertungsniveau in Kombination mit ausgeprägter wirtschaftlicher Unsicherheit ist unserer Meinung nach eine Diversifikation des Aktienportfolios mit anderen Assetklassen sinnvoll.

DAX – Entwicklung (2015-2020)

Quelle: Bloomberg

Anleihenmarkt aktuell unattraktiv

Auch den Anleihenmärkten fällt es gegenwärtig schwer, die Renditeerwartungen der Anleger zu erfüllen. Durch das anhaltende Niedrigzinsumfeld, getrieben durch expansive Zentralbankinterventionen im Zuge der Corona-Krise, können die aktuellen Renditen auf zehnjährige Staatsanleihen (Deutschland: -0,48%; USA: 0,60%; Stand 13.07.2020) sowohl das vorherrschende als auch das für die nächsten Jahre erwartete Inflationsniveau nicht ausgleichen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Gewerbeimmobilien von Covid-19 und wachsendem Online-Handel betroffen

Im Bereich der Gewerbeimmobilien werden die Auswirkungen der Corona-Krise immer deutlicher. Einzelhandelsobjekte wie zum Beispiel Einkaufszentren, aber auch Hotellerie und Gastronomie sind hiervon besonders betroffen. Höher als bisher prognostizierte Mietausfälle, Mietpreisnachverhandlungen und zunehmende Leerstände drücken nicht nur als Folge der Corona-Krise sondern auch aufgrund des stark wachsenden Online-Handels auf die Renditen.

Auch der Markt für Büroimmobilien wird die Folgen von Covid-19 und dessen langfristigen Auswirkungen auf die Beschäftigungsmodelle vieler Unternehmen zu spüren bekommen.

Obwohl nicht so unmittelbar betroffen wie der stationäre Einzelhandel, wird erwartet, dass die langfristige Nachfrage nach Büroimmobilien vom Umschwung der Unternehmen weg von der Anwesenheitspflicht hin zu flexibleren Arbeitsmodellen zukünftig ebenfalls negativ beeinflusst wird. Diese strukturellen Veränderungen wirken sich zunehmend negativ auf Renditen und Preise dieser Objektklasse aus und verschrecken somit eine Vielzahl an konservativen Investoren. Dies stellt unserer Meinung nach jedoch keinen Grund dar, auf die Vorteile von Immobilien als Investitionsalternative verzichten zu müssen.

Wohnimmobilien besser als Gewerbeimmobilien

Im Vergleich zu Gewerbeimmobilien bergen Wohnimmobilien derzeit ein weitaus geringeres Risiko. In Anbetracht dessen würden Einzelinvestments in Wohnimmobilien sinnvoll erscheinen. Dennoch stellt dies nicht die optimale Lösung für die meisten Anleger dar.

Denn Einzelinvestments in Wohnimmobilien beinhalten ein hohes Mietausfallrisiko, da die monatliche Miete meist den größten Teil des Cash Flows des Investments ausmacht.

Zusätzlich müssen hohe Summen investiert werden, um eine Immobilie erwerben zu können. Darüber hinaus kommen auf den Käufer beträchtliche Kosten und ein hoher organisatorischer Aufwand für Makler, Notare, Verwaltung und Steuern zu. Zusammenfassend kann gesagt werden, dass Investments in Einzelimmobilien mit hohem Zeit- und Kostenaufwand, Knowhow und auch Glück verbunden sind.

Stabile Renditen mit offenen Wohnimmobilienfonds

Der Großteil der Nachteile eines Direktinvestments in Immobilien kann durch eine Anlage in offene Wohnimmobilienfonds umgangen werden. Die wichtigsten Punkte dieser Anlageform lassen sich wie folgt zusammenfassen:

- Geringes Mietausfallrisiko: Offene Wohnimmobilienfonds bieten durch den Kauf einer Vielzahl von Objekten eine sehr gute Diversifikationsmöglichkeit und bergen daher ein niedriges Mietausfallrisiko.

- Rendite: Die Rendite gut strukturierter Fonds liegt nach wie vor bei rund 3% p.a.; selbst 4-5% p.a. sind zum Teil möglich. Solch eine Rendite mit direkten Investitionen zu erzielen, stellt sich in der Regel als eher schwierig heraus.

- Kleinere Beträge: Im Gegensatz zu Einzelinvestments können wesentlich kleinere Beträge problemlos investiert werden.

- Aufwand und Kosten: Die technischen, juristischen und kaufmännischen Verwaltungsaufwendungen werden durch die Profis des jeweiligen Fonds gemanagt. Im Vergleich zu den sehr hohen Transaktionskosten einer Direktanlage sind bereits alle Kosten, Gebühren und Steuern vor der Ausschüttung bzw. im Fondspreis berücksichtigt.

- Geringe Volatilität: Die Schwankungsbreite der meisten offenen Wohnimmobilienfonds ist sehr gering, was zu einem großen Teil auf der niedrigen Mieterausfallrate basiert. Offene Immobilienfonds eignen sich optimal, um ein Gesamtportfolio, welches zum Beispiel Aktien und Anleihen beinhaltet, zu stabilisieren.

- Illiquiditätsprämie: Obwohl Anteile an offenen Wohnimmobilienfonds als liquide gelten und unter Einhaltung der individuellen Mindesthaltefristen zeitnah gehandelt werden können, profitieren Anleger von einer sogenannten Illiquiditätsprämie, weil die zugrundeliegenden Vermögenswerte prinzipiell als eher illiquide gelten. Diese Prämie stellt einen Renditeaufschlag dar, den man als Anleger illiquider Vermögenswerte erhält. Somit ist man als Anleger offener Wohnimmobilienfonds in der Lage, einen Nachteil in einen Vorteil umzuwandeln, d.h. die eingeschränkte Liquidität der Vermögenswerte durch die Anlageform zu eliminieren und trotzdem von dessen höherer Rendite zu profitieren.

- Nachhaltigkeit: Investoren erhalten Zugang zu Neubauprojekten auf höchstem Niveau. Gerade diese Neubauten werden unter Nachhaltigkeitsaspekten gebaut und bilden eine solide Basis für zukünftige Wertsteigerungen.

Wohnimmobilien Global vs. Regional

Das durchschnittliche jährliche Wachstum der Kaufpreise für Wohnimmobilien in Europa lag in den letzten drei Jahren bei etwa 5%. Dabei ist innerhalb von Europa eine starke Ungleichheit im Preiswachstum zu beobachten. Deutschland liegt mit ca. 5% auf demselben Niveau wie Dänemark. Großbritannien verzeichnete dagegen einen Rückgang von knapp 15%, während die Preise in Tschechien um mehr als 16% gestiegen sind.

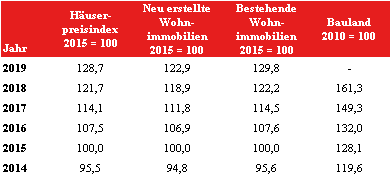

Preisindizes – Wohnimmobilien Deutschland (2014-19)

Quelle: www.destatis.de

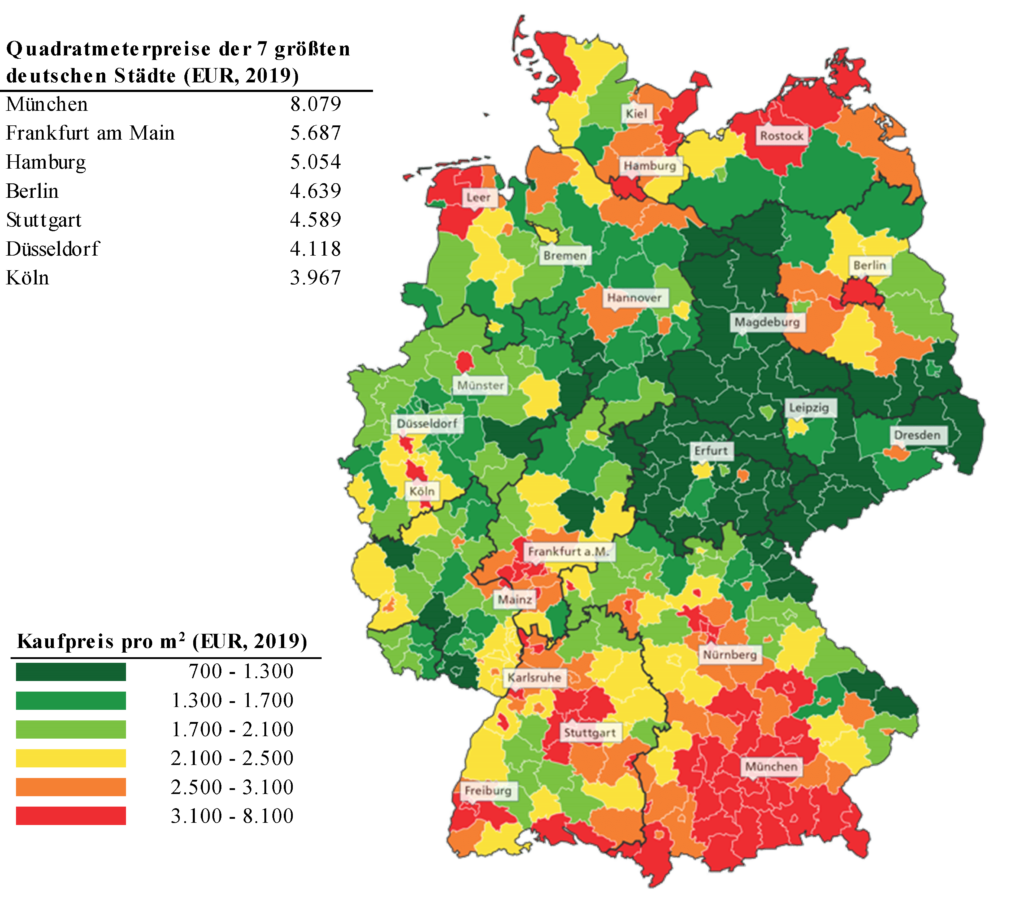

Im Bereich der Stadtimmobilien kann man eine stärker werdende Abweichung des Preisniveaus zum Land erkennen. Metropolen wie Hamburg oder Berlin übersteigen den durchschnittlichen Kaufpreisindex in Deutschland um ca. 50%, und München gilt mit +130% als absoluter Spitzenreiter in Deutschland.

In den Nachbarländern stechen Paris, Lissabon und London mit Preisniveaus von mehr als 200% über dem deutschen Durchschnitt heraus und zeigen auf, welche Preisniveaus auf deutsche Großstädte möglicherweise noch zukommen könnten.

Im Hinblick auf die stärker werdende Tendenz zu Home-Office und digitaler Kommunikation sowie der Preisunterschiede zwischen Stadt und Umland könnte daher das gut angebundene Stadtumland zukünftig ganz besonders von der vorherrschenden Situation profitieren.

Die Wohnimmobilienmärkte in den USA schätzen wir in Hinblick auf die durch Corona verursachte wirtschaftspolitische Lage dagegen als eher schwierig ein, da Unterstützungsmaßnahmen an private Haushalte (Kurzarbeitergeld, Wohngeldanträge) weniger stark ausgeprägt sind.

Wohnimmobilienpreise Deutschland (2019)

Quelle: Postbank

Fazit

Bereits vor langer Zeit haben Stiftungen, getrieben durch ihren Fokus auf Investments mit laufenden Erträgen, das Potential offener Wohnimmobilienfonds für sich entdeckt. Auch die zukünftigen demografischen Entwicklungen und Megatrends, die mit Themen wie der Urbanisierung und dem Wachstum der Mittelschicht verbunden sind, unterstützen die Nachfrage nach Wohnraum nachhaltig. Die bereits erläuterten Vorteile von offenen Wohnimmobilienfonds sollten in diesen unsicheren Zeiten daher auch von Privatanlegern genutzt werden. Insbesondere offene Immobilienfonds mit Schwerpunkt auf deutsche und europäische Wohnimmobilien stellen eine ideale Möglichkeit dar, um ein gut diversifiziertes Portfolio zu ergänzen.

Wir bedanken uns bei unseren Kollegen Patrick Steiner und Michel Hoffmann, die diesen Beitrag verfasst haben.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.