Mehr Rendite, mehr Risiko? Pustekuchen!

25. Januar 2024An der Universität hat man gelernt, dass das Risiko an den Finanzmärkten durch die Volatilität der Kurse gemessen wird. Statistisch gesehen ist die Volatilität nichts anderes als die annualisierte Standardabweichung von Kursveränderungen. Die Volatilität gibt damit Auskunft darüber, wie stark Kursschwankungen typischerweise ausfallen. Je höher die Volatilität, desto stärker sind die Kursschwankungen. Allerdings sagt die Volatilität nichts über die Richtung der Kurse aus.

Die Schwächen des Volatilitätskonzeptes

Eine wellenförmig nach unten gerichtete Kursbewegung hat die gleiche Volatilität wie eine wellenförmig nach oben gerichtete Kursbewegung mit gleicher Frequenz und gleicher Amplitude. Hier zeigt sich schon die erste Schwäche des Volatilitätskonzeptes. Die Volatilität gibt keine verlässliche Auskunft darüber, wie sich ein Investor tatsächlich „fühlt“, wenn er eine gegebene Volatilität erlebt.

Die zweite Schwäche ergibt sich aus der Tatsache, dass keine Konvention darüber existiert, wie die Volatilität von Kursen tatsächlich zu berechnen ist. So kann man die Standardabweichung von Tagesrenditen annualisieren, aber genauso gut ließe sich die Standardabweichung von Monatsrenditen annualisieren. Logisch und zielführend wären im Prinzip beide Möglichkeiten – allerdings fallen die Ergebnisse je nach Methode zuweilen recht unterschiedlich aus.

Damit ist die Volatilitätskennzahl ein sehr akademisches Konzept und es überrascht ein wenig, dass bis zum heutigen Tag sowohl in Lehrbüchern als auch in Reportings von Asset Managern die Volatilität die dominierende Risikokennzahl ist

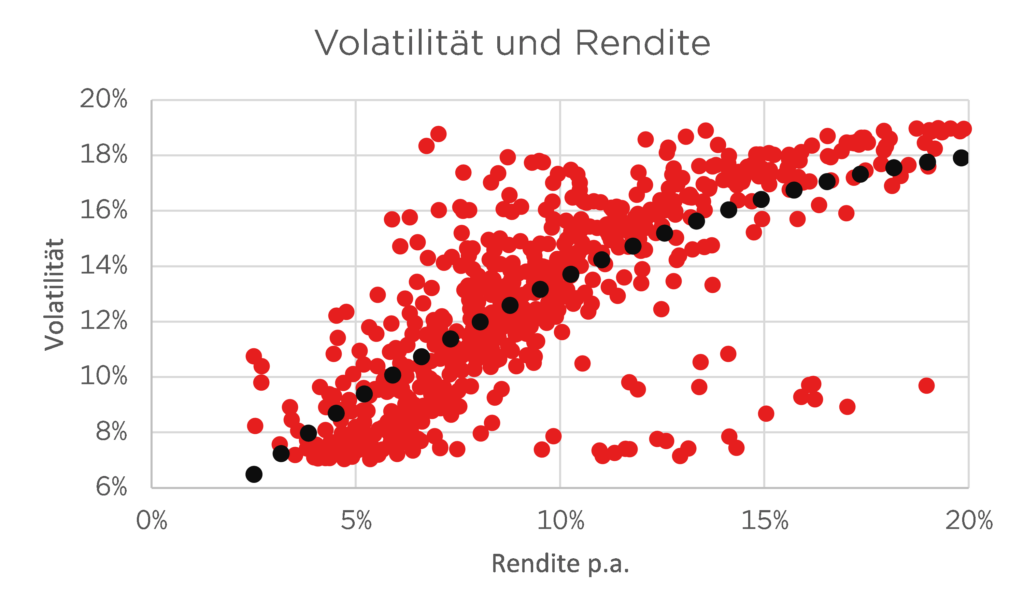

Immerhin liefert die Verwendung der Volatilität als Risikokennzahl genau die Ergebnisse, die man erwartet, wenn es um den Zusammenhang zwischen Rendite und Risiko geht. Rein theoretisch wäre zu vermuten, dass eine höhere Rendite immer auch ein höheres Risiko impliziert – und das ist auch der Fall, wenn man die Volatilität als Risikokennzahl verwendet.

Unser Ansatz mit dem Volatilitätskonzept

Um diesen Sachverhalt zu veranschaulichen, haben wir mit einer Monte-Carlo-Simulation 1.000 globale Multi-Asset-Portfolios konstruiert, die alle in den letzten fünf Jahren genau so hätten existieren können. In der Simulation konnte jeweils in bis zu 50 Märkte investiert werden, wobei hinsichtlich der jeweiligen Gewichte für einzelne Assetklassen keine Restriktionen bestand.

Das Ergebnis ist lehrbuchmäßig: Bei steigender Rendite steigt das im Trend zu erwartende Risiko.

Volatilität als unzureichende Risikokennzahl

Spätestens hier stellt sich jedoch die Frage, ob das Risiko eines Investments aber überhaupt adäquat mit der Volatilität beschrieben wird. Denn einem Investor ist eine Volatilität von 15% weitgehend egal, wenn sie sich statistisch aus temporären Einbrüchen ergibt, die aber schnell wieder aufgeholt werden. Eine Volatilität von 5% kann sich dagegen fürchterlich anfühlen, wenn sie aus einem stetig abwärts gerichteten Kurstrend resultiert, der ohne große Schwankungen auskommt.

Die Erfahrung aus der Praxis zeigt, dass das von Kunden erlebte „Leid“ gar nicht von Kursschwankungen abhängt, sondern von Verlusten gegenüber den zuvor erreichten Höchstständen.

Das ist auch völlig logisch: Jeder neu erreichte Höchststand in der Kursentwicklung ist ein Erfolg, den man nicht mehr gerne aufgeben möchte. Und wenn man schon unter zuvor erreichte Höchststände fällt, dann hängt das damit zusammenhängende „Leid“ genau von zwei Faktoren ab: Von der Zeit, bis man den alten Höchststand wieder erreicht hat, und von dem Ausmaß der Rückschläge, die man temporär ertragen muss.

Diese beiden Komponenten lassen sich mit der Volatilitätskennzahl nur sehr unzureichend beschreiben. So ist es durchaus möglich, ausgedehnte und in der Dimension umfangreiche und schmerzhafte Rückschläge gegenüber zuvor erreichten Höchstständen zu erleben, die aber eine eher geringe Volatilität aufweisen und damit aus Sicht dieser statistischen Kennzahl als eher risikoarm einzustufen wären.

Die Fläche des Unterwassercharts als besseres Risikomaß

Diese unbefriedigende Situation hat dazu geführt, dass in den letzten Jahren alternative Risikomaße in den Fokus geraten sind. Die von uns präferierte Kennzahl ist dabei die Fläche des Unterwassercharts.

Das Konzept der Unterwassercharts

Ein Unterwasserchart zeigt Tag für Tag die Rückschläge einer Kursentwicklung gegenüber den zuvor erreichten Höchstständen auf. Die Fläche des Unterwassercharts ergibt sich damit aus dem Umfang und der Dauer der Rückschläge. In dem Moment, in dem alte Höchststände erreicht oder sogar übertroffen werden, liegt der Unterwasserchart bei Null. Positive Werte können in diesem Konzept nicht entstehen; daher der Begriff Unterwasserchart, da man nur unter die Wasserlinie, aber nie darüber blickt.

Schließlich wird das Erreichen neuer Höchststände vom Investor nicht als Risiko wahrgenommen – daher findet genau diese Entwicklung hier keine Berücksichtigung.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Rendite und Fläche des Unterwassercharts: Fast kein Zusammenhang!

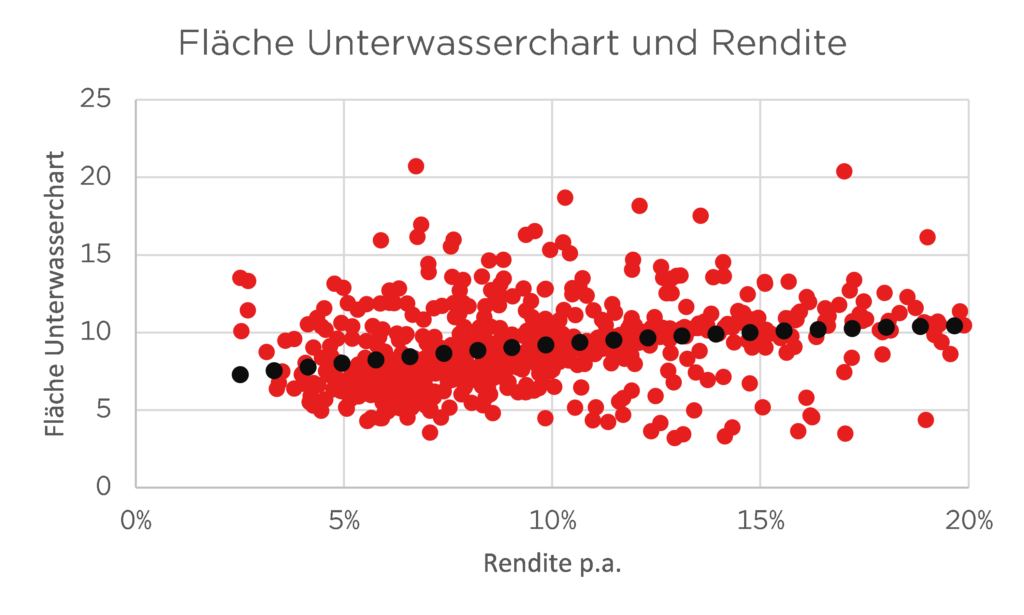

Und jetzt wird es spannend: Lässt sich der Zusammenhang von Rendite und Risiko auch dann noch nachweisen, wenn statt der Volatilität die Fläche des Unterwassercharts als Risikomaß verwendet wird?

Unser Ansatz mit den Unterwassercharts

Um das zu überprüfen, haben wir für jedes der 1.000 generierten Portfolios nicht nur die Volatilität, sondern eben auch die Fläche des Unterwassercharts berechnet.

Unser Ergebnis

Das Ergebnis findet sich in der unteren Grafik und stellt klassische Erkenntnisse komplett in Frage. Denn es zeigt sich, dass die Fläche des Unterwassercharts allenfalls marginal zunimmt, wenn sich die Rendite erhöht. Mit anderen Worten: Zumindest im Betrachtungszeitraum der letzten fünf Jahre gab es so gut wie keinen Zusammenhang zwischen dem temporären „Leid“ eines Investors und dem letztlich erzielten Investitionserfolg!

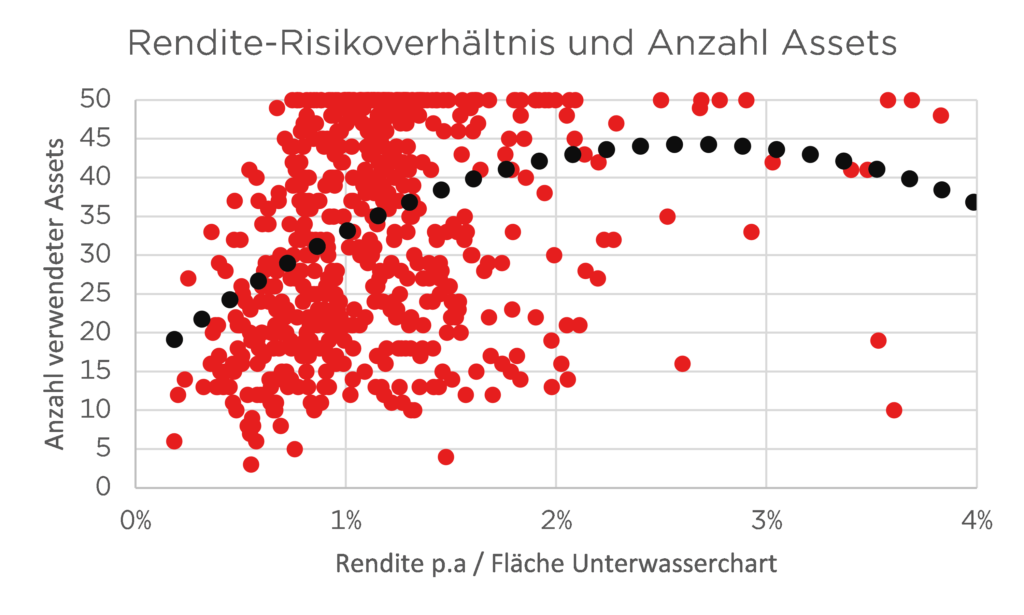

Und noch etwas ist uns aufgefallen: Nimmt man den Quotienten aus Rendite und Unterwasserchart als Kennzahl zur Beschreibung des Rendite-Risiko-Verhältnisses, ist diese wiederum (wenig überraschend) zu einem gewissen Grad von der Anzahl der verwendeten Assets abhängig.

Als Faustformel gilt: Je höher die Diversifikation, desto besser das Rendite-Risiko-Verhältnis.

Unser Fazit

Was lässt sich aus diesen Überlegungen ableiten? Zunächst die Erkenntnis, dass man der Volatilität als Risikokennzahl mit einer gewissen Skepsis begegnen sollte. Und dann die Erkenntnis, dass man sich als Investor langfristig keinen Gefallen tut, auf Rendite zu verzichten, um Risiken zu vermeiden.

Wichtig sind eine gute Diversifikation und ein langer Investmenthorizont. Dann kann man tatsächlich auch bei höheren Renditeerwartungen sehr gut schlafen!

Foto von Unsplash von Capgain Creators

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.