Matterhorn oder Tafelberg: Wie geht es weiter mit der Geldpolitik?

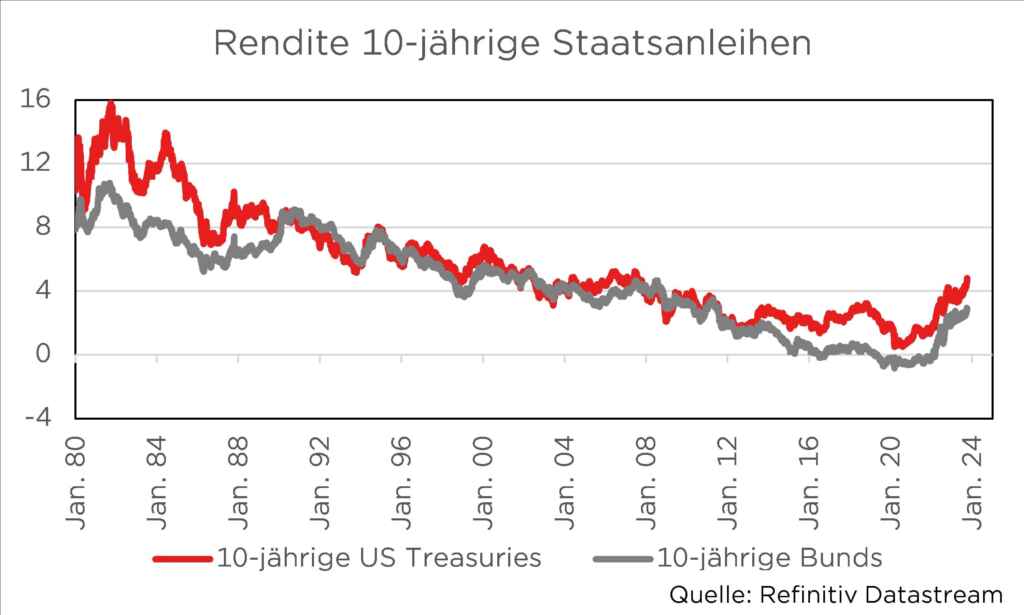

6. Oktober 2023Sowohl in den USA als auch in der Eurozone sind die Renditen für Staatsanleihen in den letzten Wochen stark angestiegen. Ende August lag die Rendite für 10-jährige US-Staatsanleihen noch bei 4,1 Prozent, einen Monat später waren es fast 4,9 Prozent. Dies ist der höchste Wert seit August 2007, dem Beginn der US-Subprime-Hypothekenkrise. Für 10-jährige Bundesanleihen kam es im selben Zeitraum zu einem Anstieg von 2,4 auf fast drei Prozent, ein Niveau, das zuletzt im Juli 2011 erreicht wurde.

Doch was sind die Gründe für die jüngste Schwäche der Rentenmärkte?

Zu den wichtigsten fundamentalen Einflussfaktoren für die Zinsentwicklung zählen zweifellos die Inflationsentwicklung und die Geldpolitik der Notenbanken. Nachdem sowohl die US-Notenbank als auch die Europäische Zentralbank den seit Mitte 2021 zu beobachtenden Inflationsanstieg zunächst auf die leichte Schulter genommen und als „transitorisch“ bezeichnet hatten, hat die US-Federal Reserve ihren Leitzins in den vergangenen eineinhalb Jahren drastisch angehoben: um 425 Basispunkte im vergangenen Jahr und um weitere 100 Basispunkte in diesem Jahr.

Was macht die EZB?

Die EZB hat ihre Leitzinsen seit Juli 2022 um 450 Basispunkte angehoben, davon 250 Basispunkte im Jahr 2022 und weitere 200 Basispunkte in diesem Jahr. Diese geldpolitische Vollbremsung führte 2022 zu einem historisch einmaligen Einbruch der Anleihekurse. Sowohl zehnjährige Bundesanleihen als auch US-Treasuries mit einer Restlaufzeit von zehn Jahren verloren im vergangenen Jahr rund 20 Prozent an Wert. In diesem Jahr haben die Kurse von Staatsanleihen dagegen kaum auf die noch restriktivere Geldpolitik der Notenbanken reagiert.

Im Gegenteil: Bis Ende Juli waren sogar leichte Kursgewinne zu verzeichnen.

Die Schwäche der letzten acht Wochen, die dazu geführt hat, dass zehnjährige Bundesanleihen seit Jahresbeginn nun knapp im Minus liegen und zehnjährige US-Treasuries einen Wertverlust von rund vier Prozent aufweisen, kann daher in gewisser Weise als Nachholeffekt interpretiert werden.

„Higher for longer“?

Dass sich die Anleihekurse trotz des geldpolitischen Gegenwinds in diesem Jahr recht ordentlich entwickelt haben, liegt vor allem daran, dass die meisten Marktteilnehmer noch bis vor kurzem davon ausgingen, dass es nach dem Ende des Zinserhöhungszyklus nicht mehr lange dauern würde, bis die ersten Zinssenkungen folgen würden.

Wie war es in den USA in der Vergangenheit?

Diese Erwartung basierte auf der Beobachtung, dass es in den USA in der Vergangenheit oft nur wenige Monate dauerte, bis die Notenbank die Geldpolitik wieder lockerte. So endete der letzte Zinserhöhungszyklus im Dezember 2018, die erste Zinssenkung wurde nur sieben Monate später im Juli 2019 beschlossen. Ähnlich schnell ging es im Jahr 2001 zu: Auf die letzte Zinserhöhung im Mai 2000 folgte acht Monate später im Januar 2001 die erste Zinssenkung. Noch schneller ging es 1995, als die Fed den Leitzins im Februar auf sechs Prozent anhob, um ihn im Juli wieder zu senken.

Der Verlauf dieser Art der Geldpolitik gleicht dem des Schweizer Matterhorns: steiler Aufstieg, ebenso steiler Abstieg.

Allerdings geht es mit den Leitzinsen nicht immer so schnell. So erfolgte die erste Zinssenkung in den USA im September 2007 erst 15 Monate nach der letzten Zinserhöhung, und bei der ersten Senkung der Fed Funds Rate im September 1998 lag die letzte Zinserhöhung sogar schon 18 Monate zurück. In diesem Fall ähnelte der Verlauf der Geldpolitik optisch eher dem des südafrikanischen Tafelbergs.

US-Notenbank mit „Tafelberg-Haltung“

Auf der letzten FOMC-Sitzung am 20. September hat die US-Notenbank genau diese „Tafelberg-Haltung“ eingenommen. In ihren neuen Zins- und Wirtschaftsprojektionen prognostizierte die Mehrheit der FOMC-Mitglieder eine weitere Zinserhöhung um 25 Basispunkte in diesem Jahr. Wichtiger war jedoch die Aussage, dass für 2024 nur noch zwei Zinssenkungen um insgesamt 50 Basispunkte auf 5,1 Prozent und für 2025 eine Fed Funds Rate von 3,9 Prozent in Aussicht gestellt wurden. Noch im Juni waren Zinssenkungen auf 4,6 Prozent in 2024 und 3,4 Prozent in 2025 prognostiziert worden.

Prognosen der Notenbanken nicht in Stein gemeißelt

Allerdings sollte man die Aussagen der Notenbank nicht für bare Münze nehmen. Denn das Szenario der Federal Reserve klingt zu schön, um wahr zu sein: Ein ordentliches Wirtschaftswachstum und ein langsamer Rückgang der Inflation in Richtung der Zielmarke von zwei Prozent, also ein sogenanntes „soft landing“.

Ein Blick auf die Prognosen der Vergangenheit zeigt, dass die US-Notenbank mit ihren Einschätzungen oft daneben lag.

Das lag daran, dass sie sich bei ihren Erwartungen zu eng an den aktuellen Daten orientierte. So revidierte sie im März 2023 ihre Wachstumsprognose für dieses Jahr von 0,5 auf 0,4 Prozent nach unten. Nachdem sich die US-Wirtschaft dann aber als widerstandsfähig erwies, hob sie ihre Konjunkturprognose im Juni wieder auf 1,0 Prozent an, um sie im September noch einmal auf 2,1 Prozent zu erhöhen. Ähnlich verhält es sich mit der Einschätzung der Kerninflation, die im Sommer zunächst angehoben und dann wieder gesenkt wurde. Auch der Blick in die fernere Vergangenheit zeigt, dass die Notenbanken bei ihren Konjunkturprognosen keine Glaskugel besitzen.

Was lernen wir daraus?

Zentralbanken – das gilt für die US-Notenbank ebenso wie für die Europäische Zentralbank – sind selten schlauer als andere Marktteilnehmer. Wenn sie sagen, dass ihre künftige Geldpolitik „auf Sicht“ oder „datenabhängig“ sei, bedeutet das meist nichts anderes als das Eingeständnis „wir wissen es auch nicht“. Insofern macht es für Investoren wenig Sinn, die eigene Anlagestrategie an solchen Aussagen auszurichten. Angesichts des Ausmaßes der Zinserhöhungen in den Jahren 2022 und 2023 halten wir es für wahrscheinlicher, dass das Wachstum im nächsten Jahr etwas schwächer ausfällt als erwartet und sich auch der Arbeitsmarkt abkühlt.

Inflationsentwicklung entscheidend

Entscheidend für die Frage, wann und in welchem Umfang die Leitzinsen im kommenden Jahr gesenkt werden, dürfte aber die weitere Inflationsentwicklung sein. Viele Ökonomen und auch die meisten Notenbanken haben die Hoffnung aufgegeben, dass die Preissteigerungsrate im nächsten Jahr wieder auf zwei Prozent steigen könnte.

Die US-Notenbank erwartet eine PCE-Inflation von 2,5 Prozent und eine Kernrate von 2,6 Prozent. Die EZB sieht die Inflation im kommenden Jahr bei 3,2 Prozent.

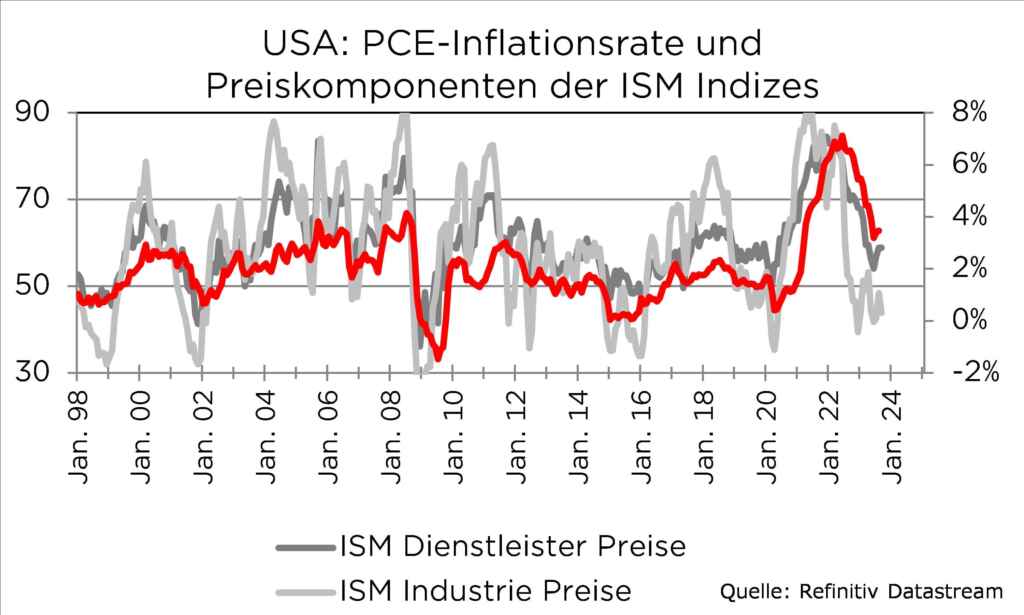

Vor dem Hintergrund dieser Prognosen sind die aktuellen Aussagen der Notenbanken, die Leitzinsen für längere Zeit auf hohem Niveau zu belassen, durchaus nachvollziehbar. Allerdings befinden sich beispielsweise die Preiskomponenten der US-Einkaufsmanagerindizes mittlerweile wieder auf einem Niveau, das in der Vergangenheit mit Preissteigerungsraten von zwei Prozent und weniger einherging.

Wir halten es daher nach wie vor für wahrscheinlich, dass die US-Notenbank 2024 die Zinsen stärker senken wird als derzeit erwartet. Gleiches gilt für die EZB.

Sollte es tatsächlich dazu kommen, dürften die Kurse von Staatsanleihen spätestens im kommenden Jahr von diesen Aussichten profitieren. Nach dem anstrengenden Gipfelsturm wartet ein ebenso schöner wie rasanter Abstieg der Renditen.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.