Markttechnik: Die Hausse nährt die Hausse

10. Januar 2025Bei unserem Jahresausblick für 2024 hatten wir die These vertreten, dass der Belastungsfaktor hoher Anleiherenditen im Jahresverlauf nachgeben sollte und somit der Weg frei wird für eine weitere positive Entwicklung an den Aktienmärkten. Dass die Aktienmärkte allerdings derart stark performen würden, wie sie es 2024 getan haben, hatten wir selbst mit unserer optimistischsten Erwartung nicht geglaubt.

Der S&P 500 Index, welcher mittlerweile mehr als 70 Prozent der Marktkapitalisierung des MSCI World repräsentiert, konnte das Ergebnis des Jahres 2023 (+24,23 Prozent) sogar noch leicht übertreffen und ging mit einem Wertzuwachs von 24,59 Prozent aus dem Jahr.

Die beste Zweijahresperformance des laufenden Jahrtausends

Zusammengenommen entspricht die Wertentwicklung der Jahre 2023 und 2024 der besten Zweijahresperformance des laufenden Jahrtausends. Um eine noch bessere Performance über einen Zweijahreszeitraum zu finden, muss man auf das Jahr 1998 zurückblicken, als der S&P 500 saldiert einen Wertzuwachs von 57,68 Prozent in den beiden vorangegangenen Jahren verzeichnen konnte.

Generell gilt dieser Zeitraum ab Mitte der 1990er Jahre sicherlich als historischer Beleg dafür, dass starke Wertzuwächse an den Aktienmärkten nicht gleichzeitig ein nahendes Ende der Trendbewegung bedeuten müssen.

In den Jahren 1995 bis 1999 konnte der S&P500 Index seinen Wert mehr als verdreifachen und erzielte in diesen fünf Jahren ausnahmslos Wertzuwächse von mehr als 19,50 Prozent pro Jahr.

Konzentration statt Breite: Die Schattenseite des Börsenjahres

Auffallend ist, dass die Kurszuwächse auf wenige Aktien zurückzuführen waren, die sich besonders spektakulär entwickelten. Trotz 59 Handelstagen mit jeweils neuen Allzeithochs konnte lediglich knapp ein Drittel aller 500 Werte im S&P 500 die Wertentwicklung des Indexes im Jahr 2024 übertreffen, was eine erschreckend niedrige Quote in Hinblick auf die Marktbreite darstellt und als Warnsignal interpretiert werden kann.

Ähnlich verhielt es sich übrigens auch für den Dax im Jahr 2024, bei dem fünf der 40 Werte für ca. 80 Prozent der Indexentwicklung verantwortlich zeichneten.

Und auch der gleichgewichtet berechnete S&P500 Equal Weight Index unterstreicht diese Entwicklung, da er sich mit 10,90 Prozent nicht einmal halb so gut entwickelte wie der klassisch nach Marktkapitalisierung berechnete S&P500.

Was ist aus technischer Sicht an den Kapitalmärkten im Jahr 2025 zu erwarten?

Zunächst einmal steht den Märkten ein Machtwechsel an der Spitze der USA bevor, was sich historisch betrachtet per se sogar positiv darstellt: im ersten Jahr eines neuen US-Präsidenten konnte der S&P 500 durchschnittlich 9,10 Prozent an Wert zulegen und den Durchschnittswert aller Jahre von 8,24 Prozent übertreffen.

Nun kommt mit Donald J. Trump ein alter Bekannter in dieses wichtigste politische Amt zurück und seine erste Amtszeit hat Spuren hinterlassen.

Allerdings sind diese Spuren für die US Börsen ausnahmslos positiv zu betrachten. Die Wertentwicklung, die der S&P 500 in Trumps erster Amtszeit verzeichnen konnte, im Schnitt 16,94 Prozent pro Jahr, wurde lediglich während einer Präsidentschaft übertroffen und zwar während der „roaring twenties“ und der Legislatur von Calvin Coolidge von 1923 bis 1928.

Auch die Statistik zum Dekadenzyklus, also alle Jahre die wie das laufende Jahr 2025 auf „5“ enden, verspricht ein positives Jahr.

Seit 1935 (die Berechnung des S&P 500 Index reicht zurück bis ins Jahr 1926) konnten im Schnitt mehr als 22 Prozent Wertzuwachs in diesen 5er Jahren erzielt werden und es gab lediglich im letzten 5er Jahr 2015 ein minimal negatives Jahr mit einem Wertverlust von -0,73 Prozent. Also auch von dieser rückblickenden Betrachtung spricht viel für ein positives Aktienjahr 2025.

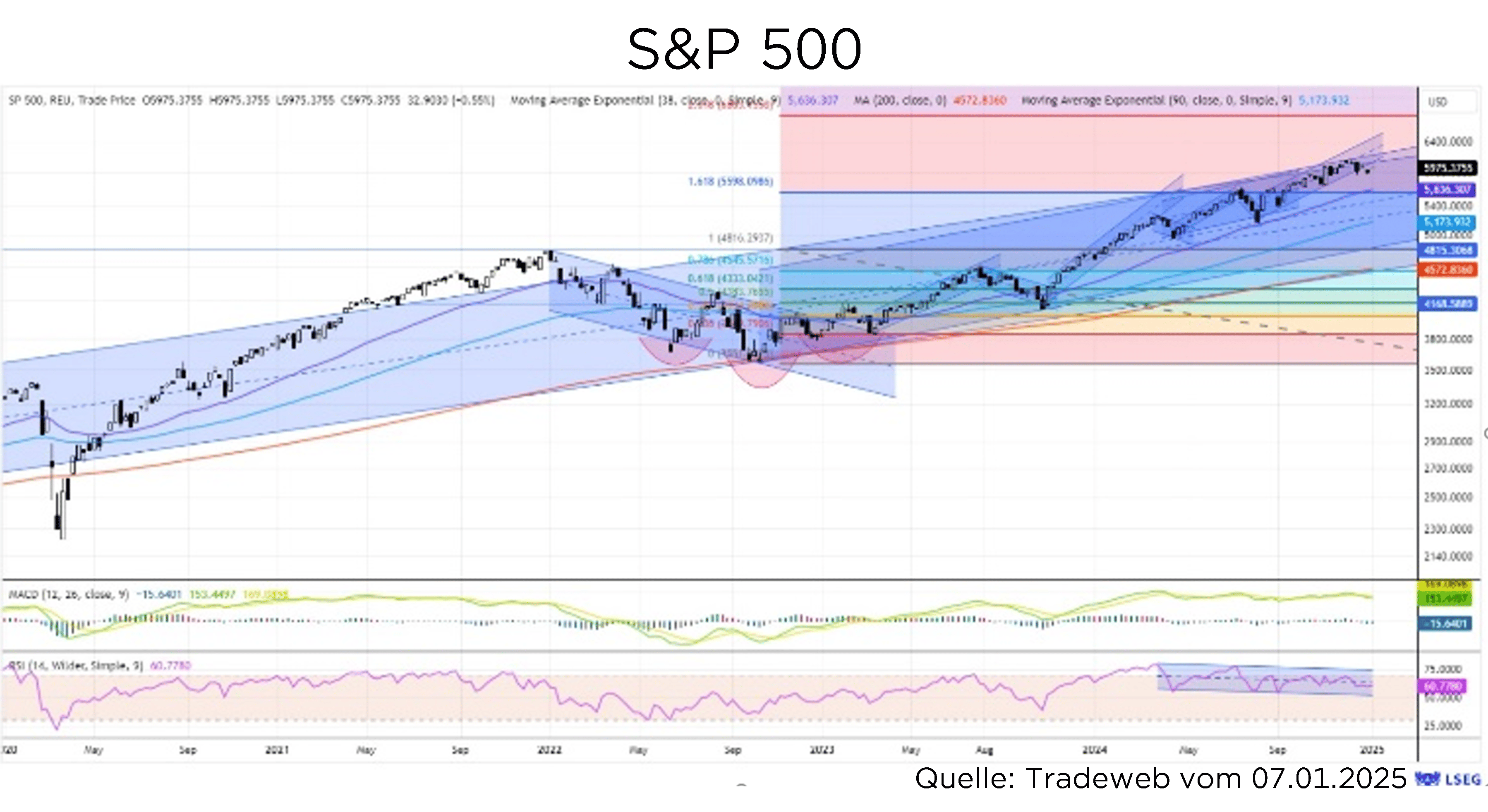

S&P500

Der S&P 500 Chart zeigt die Fortsetzung des seit 2009 intakten Aufwärtstrendkanals, innerhalb dessen sich ausgehend vom Zwischentief im Herbst 2022 ein weiterer Aufwärtstrendkanal entwickelt hat. Dieser kurzfristige Trendkanal hat zum Jahresende 2025 seinen oberen Begrenzungsrand im Bereich um 6.800 Punkten, auf nahezu gleichem Niveau (6.863 Punkte) befindet sich das farblich skizzierte Fibonacci Projektionsziel, welches sich aus der Zwischenkorrektur des Jahres 2022 errechnen lässt.

Auf der Unterseite gilt es den unteren Rand des Trendkanals, der zum Jahresstart bei 4.800 Punkten verläuft, zu beachten.

Dieses Niveau harmoniert zudem fast punktgenau mit dem überwundenen Hoch vom Jahresende 2021 und der damit definierten Horizontalunterstützung. Im Jahresverlauf sollte zudem die steigende und mehrfach positiv bestätigte exponentielle 38 Wochenlinie (aktuell bei 5.636 Punkten) Unterstützung bieten.

Die eingangs erwähnte mangelnde Marktbreite sollte nach dem Motto „Die Flut hebt alle Boote“ sogar für positive Überraschungen sorgen.

DAX

Wenden wir uns damit den europäischen Aktienindizes zu. So zeichnet der DAX ein ähnlich konstruktives Bild, allerdings fast noch heterogener als beim S&P 500.

Fast die Hälfte der Performance von knapp 19 Prozent im Jahr 2024 geht auf eine einzelne Aktie, die von SAP, zurück, was aus Marktbreite Gesichtspunkten ungesund zu werten ist.

Allerdings ist durch die Wertentwicklung des Indexes im Jahr 2024 der Trendkanal aus dem Herbst 2022 mehrfach bestätigt worden, allerdings sind auch etliche neue Allzeithöchststände erzielt worden, was das Potenzial für höhere Notierungen eröffnet. Die Fibonacci Projektion der Korrektur bis Herbst 2022 gibt auch hier das obere Ziel vor (23.378 Punkte). Auf der Unterseite ist durch den steileren Anstiegswinkel des Aufwärtstrendkanals und die dichter am aktuellen Indexstand verlaufende exponentielle 38 Wochenlinie (aktuell 18.942 Punkte) mehr Vorsicht geboten.

Sollte diese wichtige Unterstützung unterschritten werden und in Folge dessen auch der Aufwärtstrendkanal (unterer Rand aktuell etwa 18.300 Punkte) gebrochen werden, ist mit Rücksetzern bis in den Bereich des Allzeithochs von 2023 bei etwa 16.300 Punkten zu rechnen.

STOXX 600 Europe

Der STOXX 600 Europe Index als breit diversifiziertes Barometer der größten Unternehmen Europas konnte im Jahr 2024 mit seiner Performance nicht begeistern.

Lediglich ein Plus von knapp sechs Prozent stand zu Buche und unterstreicht, dass Europa seit Jahrzehnten hinter den US-Börsen herhinkt.

Jedoch ist auch dieses Chartbild durchaus mit konstruktiven Aspekten versehen. Der seit dem Coronatief im März 2020 etablierte Aufwärtstrend deckt sich nahezu punktgenau mit dem Aufwärtstrendkanal seit Oktober 2022. Auf der Unterseite unterstützen (extrem nahe des exponentiellen 38 Wochendurchschnitts bei 505 Punkten), der untere Rand des Trendkanals bei ca. 488 Punkten und das Hoch von Ende 2021 bei 495 Punkten. Bei positiver Weichenstellung ist aus der Fibonacci-Projektion ein Kursziel von 566 Punkten ableitbar. Aus der Differenz des oberen Wendepunktes 2021 zum unteren Wendepunkt 2022 ist sogar ein mittelfristiges Kursziel von 600 Punkten möglich.

Renditen 10-jähriger US-Staatsanleihen

Das Zünglein an der Waage dürfte erneut die Entwicklung an den Anleihemärkten darstellen. War das Jahr 2024, wie von uns erwartet, mit lange Zeit rückläufigen Renditen unterstützend für die Aktienmärkte, ergab sich nach der Wahl Donald Trumps Ende November schlagartig ein anderes Bild. Die Renditen der 10-jährigen Treasury Notes schossen regelrecht von ihrem Jahrestief bei 3,60 Prozent um einen vollen Prozentpunkt nach oben und näherten sich so erneut dem bereits gebrochenen Trendkanal von 2022.

Verbleiben die Renditen unterhalb des Jahreshochs von 2024 bei 4,75 Prozent, ist mit einem erneuten Test auf der Unterseite und einer Bewegung bis mindestens 3,60 Prozent zu rechnen.

Unterhalb dieses Niveaus ist das Anlaufen der Tiefstände von 2023 bei 3,20 Prozent denkbar. Wird die Marke von 4,75 Prozent nach oben durchbrochen, ist der Wiedereintritt in den Trendkanal vollzogen und es sind Renditen oberhalb des Höchstwertes der letzten zehn Jahre im Bereich von 5,25 Prozent (Hoch von 2007) zu erwarten.

EUR/USD-Wechselkurs

Das Währungspaar Euro/USD hat im abgelaufenen Jahr die Lethargie des Vorjahres fortgesetzt und sich in einer engen Spanne zwischen 1,1213 auf der Oberseite und 1,0308 auf der Unterseite bewegt. Diese Spanne mit gerade einmal gut neun Cent weicht erneut deutlich vom langfristigen Durchschnittswert von 18 Cent ab und könnte den Nährboden für eine größere Bewegung darstellen.

Volatilitätsarme Zeiträume werden oftmals durch regelrechte Sprünge beendet. So könnte es auch im Jahr 2025 kommen, da der Dollar mit Vehemenz den Widerstand bei 1,04 angreift und schon marginal darunter notiert.

Auch die mittlerweile steiler gen Süden deutende exponentielle 38 Wochenlinie legt diesen Schluss nahe. Im Oktober wurde der Wendepunkt vollzogen, der Kreuzwiderstand aus gleitendem Durchschnitt und Aufwärtstrend gebrochen und somit ein prozyklisches Signal für den US Dollar generiert. Gelingt nun das nachhaltige Überwinden der Schiebzone nach unten, gleicht dies einem wahren Befreiungsschlag für den US Dollar und hätte ein rechnerisches Kursziel von unter 0,96 zufolge.

Dieses Kursziel harmoniert zudem nahezu perfekt mit dem Eurotief der letzten 20 Jahre aus dem September 2022 bei 0,9534.

Gelingt den Euro-Bullen dagegen der Konter und eine Aufrechterhaltung der Schiebezone, wäre ein Anlaufen in den Bereich der exponentiellen 38 Wochenlinie bei 1,072 denkbar, der obere Rand bei 1,12 sollte jedoch weiterhin in großer Ferne bleiben.

Foto von Unsplash von René Reichelt

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.