Marktphasen clever nutzen und optimal investieren

28. August 2025Wer geerbt hat, sein Unternehmen verkauft hat, im Lotto gewonnen hat oder durch andere Umstände über eine höhere Anlagesumme verfügt, steht vor drei grundlegenden Entscheidungen:

- Worin soll ich investieren?

- Soll ich sofort einsteigen oder auf Markteinbrüche warten?

- Soll ich den gesamten Betrag auf einmal investieren oder in Tranchen aufteilen?

Während das Hauptaugenmerk von Finanznachrichten auf der ersten Frage liegt, widmen wir uns den letzten beiden Fragen. Dabei lautet unsere Arbeitshypothese: Den perfekten Einstiegszeitpunkt an den Börsen zu treffen, ist nahezu unmöglich.

Wer langfristig investiert, sollte daher zügig beginnen, denn zu langes Abwarten kostet häufig Rendite. Oder?

Stimmt diese Hypothese oder zahlt es sich aus, finanzielle Reserven zu halten, um bei Markteinbrüchen nachzukaufen? Damit geht die Frage einher, wie groß der Startanteil von risikoreichen Anlagen sein sollte und ab welcher Verlustschwelle nachgekauft werden sollte.

Wie haben wir getestet?

Um diese Fragen zu beantworten, haben wir ein Versuchsdesign entwickelt, das Timing- und Tranchenstrategien über verschiedene Marktphasen hinweg vergleichbar macht.

Wir vergleichen zwei verschiedene Anleger: der Erste investiert bei Markteinbruch, der Zweite sofort

Beispielsweise startet ein erster hypothetischer Anleger vollständig im Geldmarkt, also mit null Prozent Aktien, und schichtet erst dann den gesamten Betrag in den Aktienmarkt um, wenn eine vorher definierte Verlustschwelle des Marktes, beispielsweise minus fünf Prozent, unterschritten wird; die Geldmarktposition wird dabei komplett verkauft.

Der zweite Anleger tätigt eine Teilinvestition sofort

Ein zweiter hypothetischer Anleger tätigt zu Beginn eine Teilinvestition in Aktien, z.B. 20 Prozent seines gesamten Anlagevolumens, die bei Marktrückgängen entlang festgelegter Verlustgrenzen auf eine Aktienquote von 100 Prozent aufgestockt wird. Für die Robustheit der Ergebnisse variieren wir den Startzeitpunkt einer zehnjährigen Anlageperiode, die Start-Aktienquote und testen mehrere Nachkaufschwellen.

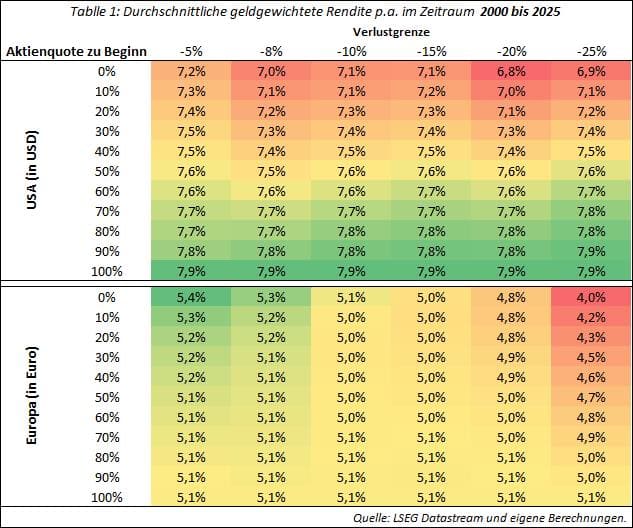

Über einen Zeitraum von 2000-2025

Die Analyse erstreckt sich auf die USA, gemessen am S&P 500, und auf Europa, repräsentiert durch den STOXX Europe 600, über den Zeitraum von 2000 bis 2025. Als Zielgröße verwenden wir die durchschnittliche geldgewichtete Rendite (annualisiert), die die unterschiedlichen Zeitpunkte der Zahlungsströme berücksichtigt.

Wie lauten unsere Ergebnisse?

Ein erster Blick zeigt: Die Ergebnisse liegen relativ nah beieinander.

In den USA hätte ein Anleger, der sein gesamtes Kapital zu Beginn in den S&P 500 investiert, im Durchschnitt annualisiert 7,9 Prozent erzielt. Weil es bei dieser Strategie kein verfügbares Kapital zum Nachkaufen gibt, ist die Rendite unabhängig von etwaigen Verlustschwellen identisch.

Wie hätte es sich verhalten, wenn er erst bei Markteinbruch investiert hätte?

Wäre derselbe Anleger zunächst vollständig im Geldmarkt verblieben und hätte erst nach einem Aktienmarktrückgang von fünf Prozent komplett in den S&P 500 umgeschichtet, läge die geldgewichtete Rendite bei 7,2 Prozent. Insgesamt ist die Spannweite in den USA eng:

Im besten Fall 7,9 Prozent (100 Prozent Aktienquote zu Beginn) und im schlechtesten 6,8 Prozent (0 Prozent Aktien-Startquote, Nachkauf ab minus 20 Prozent).

Allerdings führt selbst eine Renditedifferenz von einem Prozentpunkt pro Jahr über einen langen Zeitraum durch den Zinseszinseffekt zu spürbaren Vermögensunterschieden.

In Europa ist das Bild ähnlich, wenn auch auf niedrigerem Renditeniveau.

Die Spanne zwischen dem besten und schlechtesten Ergebnis ist ebenfalls eng:

5,4 Prozent (0 Prozent Startquote, Nachkauf ab minus fünf Prozent) gegenüber 4,0 Prozent (0 Prozent Startquote, Nachkauf ab minus 25 Prozent).

Anders als in den USA deuten die europäischen Ergebnisse jedoch darauf hin, dass eine hohe Anfangsaktienquote nur dann relativ vorteilhaft ist, wenn die Verlustschwelle für Nachkäufe hoch angesetzt wird (ab minus 15 Prozent).

Warum liefern die Strategien kein klareres Bild und warum liegen die geldgewichteten Durchschnittsrenditen so dicht beieinander?

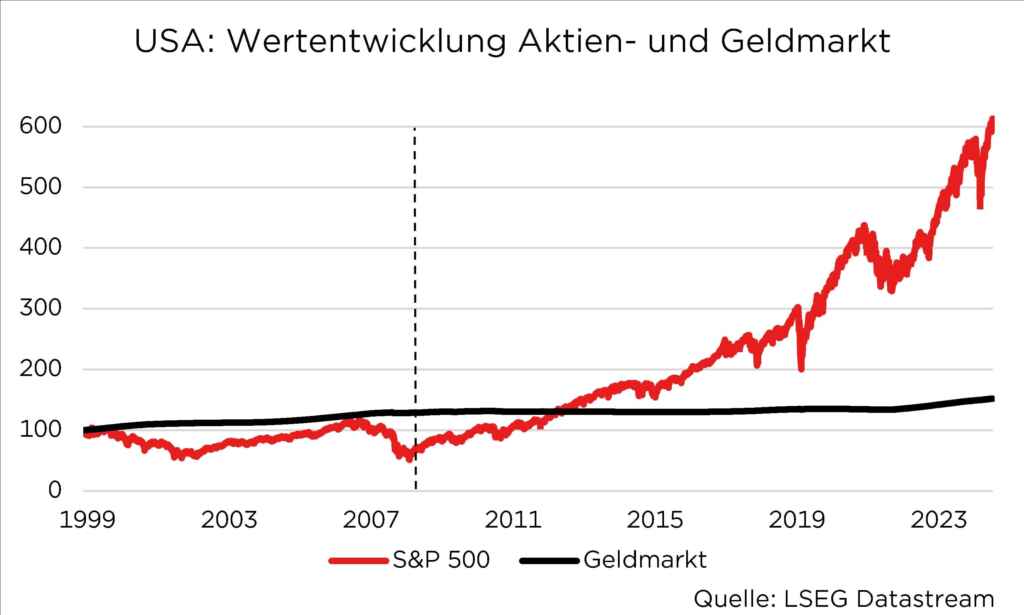

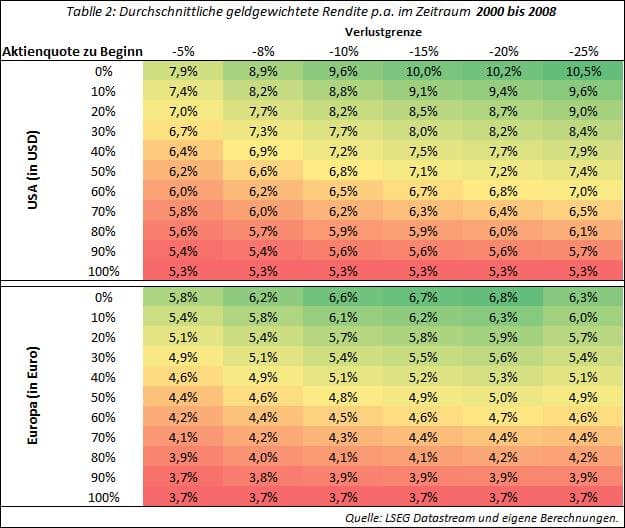

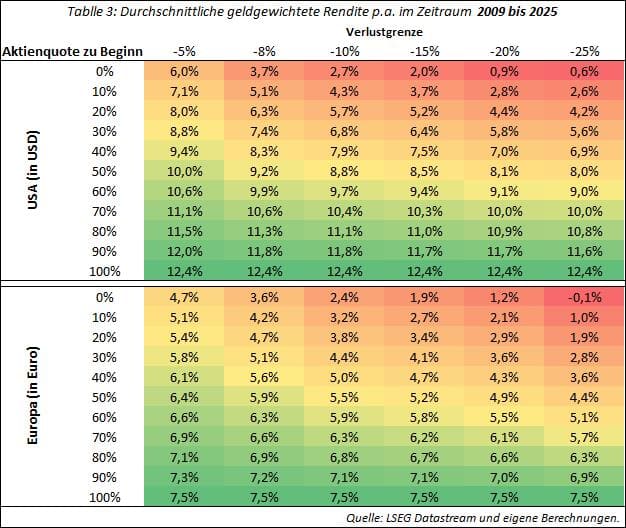

Die Antwort ergibt sich aus der Zerlegung des Gesamtzeitraums 2000 bis 2025 in zwei Marktregime. Von der Dotcom-Blase bis zur Finanzkrise 2008 schnitten Aktienmärkte schwächer ab als Geldmärkte (S&P 500: minus 3,9 Prozent p.a.; STOXX Europe 600: minus 4,5 Prozent p.a. versus Geldmarkt USA: 2,7 Prozent p.a.; Eurozone: 2,5 Prozent p.a.). Ab 2009 drehte sich das Bild: Aktien erzielten deutlich höhere Renditen als Geldmärkte (S&P 500: 13,4 Prozent p.a.; STOXX Europe 600: 9,0 Prozent p.a. versus Geldmarkt USA: 1,0 Prozent p.a.; Eurozone: 0,4 Prozent p.a.).

Die Analyse der durchschnittlichen geldgewichteten Renditen zeigt, getrennt nach Marktregimen, ein klares Muster.

In der ersten Marktphase mit seitwärts bis abwärts tendierenden Aktienmärkten war es in den USA und in Europa vorteilhaft, zunächst nicht in Aktienmärkte investiert zu sein und den Einstieg erst nach deutlichen Rücksetzern zu vollziehen. Besonders günstig schnitt in den USA ein Einstieg bei sehr tiefen Verlustschwellen ab (zum Beispiel ab minus 25 Prozent mit einer durchschnittlichen geldgewichteten Rendite von 10,5 Prozent p. a.) und in Europa bei minus 20 Prozent (6,8 Prozent p. a.). Ein sofortiger 100-Prozent-Einstieg zu Beginn erwies sich in diesem Regime als klar unterlegen (USA: 5,3 Prozent p. a.; Europa: 3,7 Prozent p. a.).

Im zweiten Regime – der ausgeprägten Hausse – dreht sich das Bild. Hier zahlte es sich aus, das gesamte Investitionsvolumen möglichst frühzeitig zu allokieren und verbleibende Liquidität bei bereits kleineren Rücksetzern zu investieren. Ein US-Anleger, der von Beginn an voll investiert war, erzielte im Durchschnitt eine geldgewichtete Jahresrendite von 12,4 Prozent.

Wer dagegen zunächst vollständig im Geldmarkt blieb und erst bei einem Rückgang des S&P 500 Index von fünf Prozent einstieg, kam lediglich auf sechs Prozent – also etwa die Hälfte.

Noch schlechter fiel die Rendite aus, wenn der Anleger erst bei einer sehr hohen Verlustschwelle einstieg (zum Beispiel minus 25 Prozent). In einem überwiegend steigenden Markt war der Anleger lange Zeit gar nicht investiert, kassierte nur die vergleichsweisen niedrigen Geldmarktrenditen und verschenkte damit substanzielle Erträge. Die geldgewichtete Durchschnittsrendite lag in diesem Fall bei etwa 0,6 Prozent pro Jahr. Ein analoges Muster ergibt sich für einen Euro-Anleger.

Wie lautet unser Fazit?

Eine einfache, allgemeingültige Timing- und Tranchenstrategie gibt es nicht. Die optimale Einstiegsstrategie hängt neben der Risikotragfähigkeit und den Renditezielen vor allem vom vorherrschenden Marktregime ab. In seitwärts oder abwärts tendierenden Phasen sind eine verhaltene Anfangsaktienquote und disziplinierte Nachkaufregeln nach größeren Rücksetzern sinnvoll.

In Aufwärtsmärkten ist frühes, möglichst umfassendes Investiertsein überlegen;

Langes Warten oder zu hohe Einstiegshürden schmälern das Renditepotenzial spürbar.

Am besten ist ein pragmatischer Mittelweg

Weil sich das künftige Marktregime im Voraus nicht mit absoluter Sicherheit bestimmen lässt, bietet sich bei größeren Einmalbeträgen ein pragmatischer Mittelweg an: das Volumen in zwei bis drei Tranchen aufzuteilen und zeitlich gestaffelt nach klar definierten Regeln zu investieren.

Solche Leitplanken reduzieren das Risiko emotionaler Entscheidungen.

Typische Fallstricke sind Selbstüberschätzung, die Illusion des perfekten Timings, der Herdentrieb, der sogenannte Dispositions-Effekt (Gewinne zu früh realisieren, Verluste aussitzen) sowie die Entscheidungslähmung. Eine automatisierte Ausführung der Käufe hilft, diese Fehler zu minimieren.

Für Anleger ohne größere Einmalbeträge stellt sich die Timing-Frage weniger.

Hier bewähren sich regelmäßige Sparpläne: Sie fördern Disziplin, glätten Einstiegszeitpunkte über den Cost-Average-Effekt und dämpfen emotionale Fehlentscheidungen wie Panikverkäufe in Korrekturen oder prozyklische Käufe nach starken Anstiegen. Eine breite Diversifikation, ein klares Zielbild und ein konsistenter Anlageprozess bleiben dabei die wichtigsten Bausteine für den langfristigen Erfolg.

Bild von Unsplash von Markus Spiske

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.