Marktkapitalisierungsgewichtete Indizes: Der Weisheit letzter Schluss?

28. März 2025Aktienindizes haben die Aufgabe, Aktienmärkte möglichst repräsentativ abzubilden. Da ist es zunächst zielführend und schlüssig, die Gewichte von Wertpapieren in den jeweiligen Indizes mehr oder weniger direkt an die Marktkapitalisierung der jeweiligen Aktien zu koppeln.

Wenn sich also eine Aktie in ihrer Marktkapitalisierung verdoppelt, während sich die anderen Aktien mehr oder weniger seitwärts bewegen, dann ist es in dieser Logik auch korrekt, wenn sich das Gewicht dieser Aktie in etwa verdoppelt, während die anderen Gewichte proportional leicht nach unten gehen.

Müssen Passive Investoren ihre Strategie umdenken?

Nun haben sich in den letzten Jahren immer mehr Investoren dazu entschieden, Indexstrukturen über ETFs und andere Vehikel direkt in Portfolios zu transferieren. Die Gründe dafür sind vergleichsweise offensichtlich. Die Kosten für passive Investmentvehikel sind überschaubar, und die Transparenz ist sehr hoch. Gleichzeitig war die absolute Wertentwicklung von Indexprodukten in den letzten Jahren in der Summe mehr als erfreulich, zudem gab es zuletzt eher untypisch wenige aktiv gemanagte Portfolios, die passive Strukturen systematisch und deutlich geschlagen haben.

Hinter den Kulissen zeichnen sich allerdings Entwicklungen ab, die die Frage aufwerfen, ob passive, indexorientierte und marktkapitalisierungsgewichtete Portfoliostrukturen für die kommenden Jahre immer noch eine ideale Lösung für Investoren darstellen.

Warum ist das so?

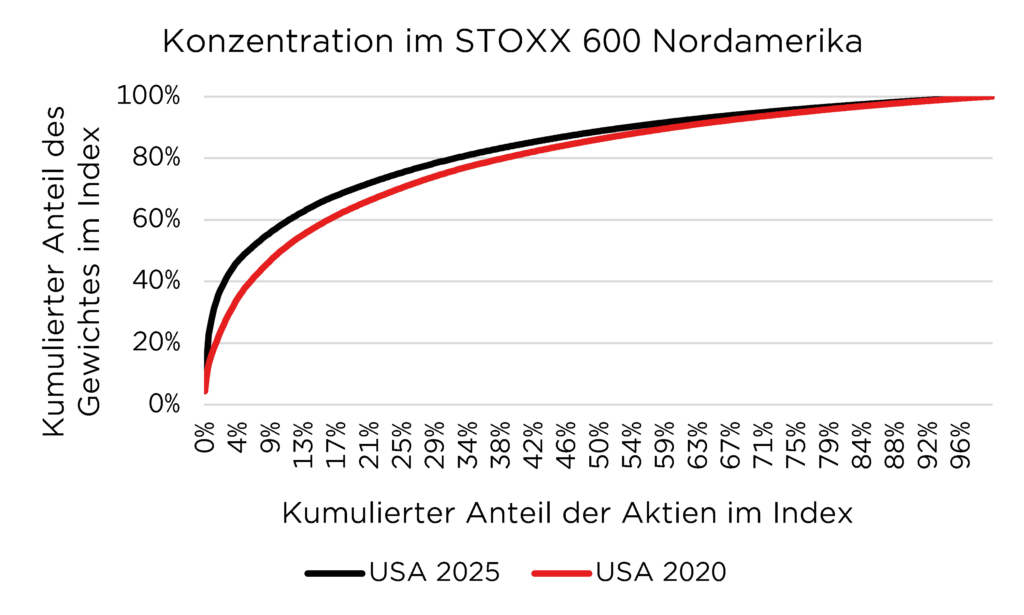

Das Problem liegt in der zunehmend schlechten Diversifizierung dieser Indizes. Nimmt man als Beispiel den STOXX 600 Nordamerika (im S&P 500 sieht es sehr ähnlich aus), dann haben dort etwa 35 der 600 Unternehmen im Index zusammen 50% des Gewichtes aller Aktien. Das bedeutet aber auch, dass die anderen 565 Aktien so viel Einfluss auf die Indexentwicklung haben wie einige sehr wenige große Aktien. Unsere Berechnungen zeigen zudem, dass diese Konzentration in den letzten fünf Jahren nochmal massiv zugenommen hat.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Anleger verlieren dadurch oftmals den Gesamtüberblick über die Struktur ihres in Wertpapieren angelegten Vermögens. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

Hohe Konzentration führt zu riskanteren Portfolios

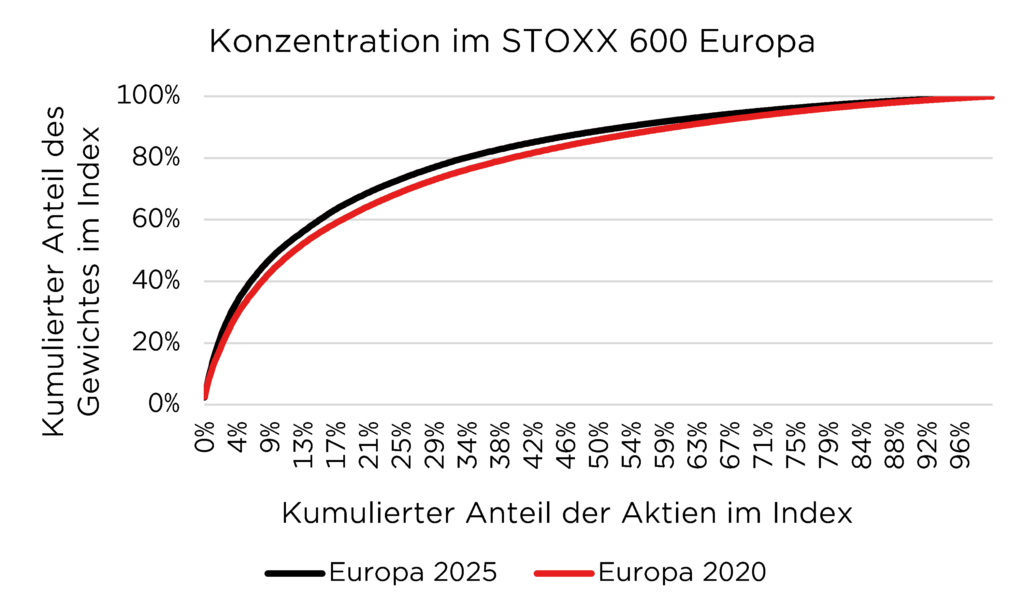

Eine ähnliche Entwicklung kann für Europa beobachtet werden; auch hier hat die Konzentration seit 2020 zugenommen – jedoch nicht ganz so stark wie in den USA. Aber auch in Europa (gemessen am STOXX 600 Europa) vereinen weniger als zehn Prozent aller Aktien etwas mehr als 50% der Indexgewichte. Auch hier kann von einer guten Diversifizierung kaum noch gesprochen werden.

Eine suboptimale Diversifizierung aufgrund übergroßer Konzentrationsrisiken erhöht jedoch zwangsläufig die Volatilität von Portfolios.

Dieser Sachverhalt gilt als unbestritten; er wird von vielen Investoren jedoch nicht als sonderlich kritisch eingeordnet, da man davon ausgeht, dass eben nur die Volatilität, nicht aber die langfristige Wertentwicklung davon tangiert wird. Und da gerade passive Investments sehr lange gehalten werden, verliert eine kurzfristig erhöhte Volatilität an Bedeutung, während die langfristig zu erwartende Rendite davon unberührt scheint – so das gängige Denkmuster vieler Investoren.

Der Denkfehler vieler Investoren

Tatsächlich enthält dieses Denkmuster aber einen Fehler, der den allermeisten Investoren (und selbst sehr vielen Profis!) überhaupt nicht klar ist. Das Grundproblem sieht dabei wie folgt aus:

Die implizite Grundannahme hinter dieser Denkweise ist die, dass realisierte Renditen über lange Perioden vom Durchschnitt der tatsächlichen Renditen über kürzere Perioden abhängen.

Wenn beispielsweise jedes Jahr die Rendite eines Aktienindexes exakt acht Prozent beträgt, dann wird die realisierte annualisierte Rendite des Portfolios nach sehr vielen Jahren ebenfalls exakt bei acht Prozent liegen. Wenn nun von Jahr zu Jahr leichte Schwankungen in der Rendite zu verzeichnen sind, die durchschnittliche Rendite aber ebenfalls wieder acht Prozent beträgt, dann müsste am Ende einer langen Periode wieder eine annualisierte Rendite von acht Prozent auf dem Papier stehen. So zumindest die typische Vorstellung, mit der wiederum implizit unterstellt wird, dass bei gleichen Durchschnittsrenditen das Risiko keinen Einfluss auf die realisierte Rendite am Ende eines langen Investmenthorizontes hat.

Die Volatilitätssteuer erklärt

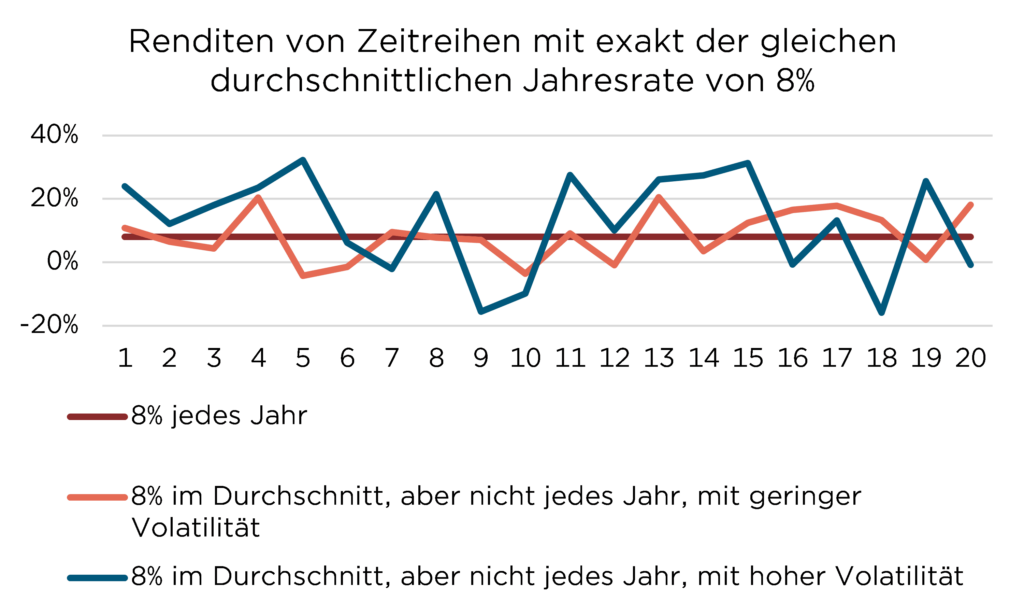

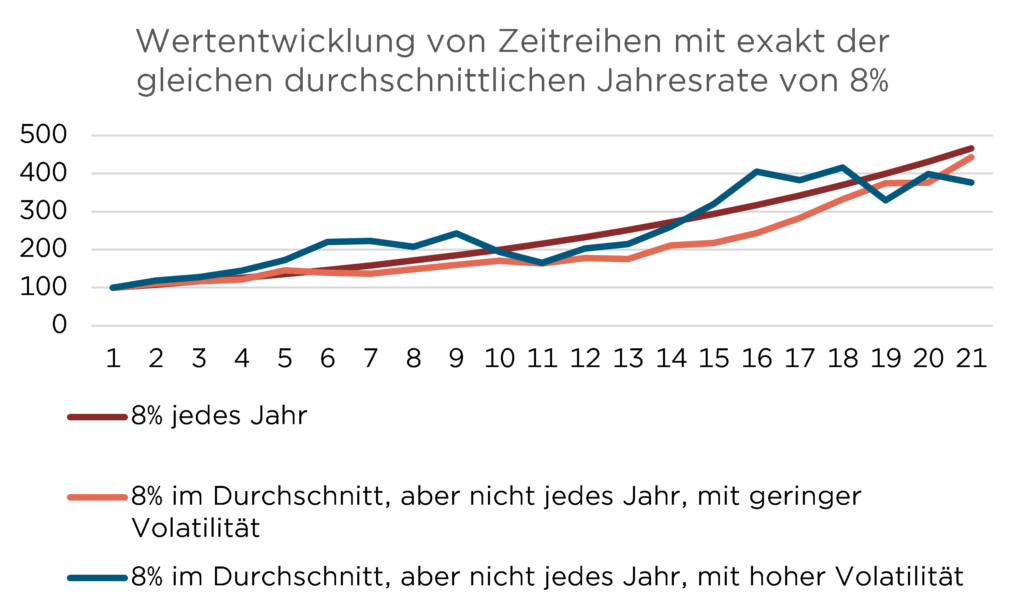

Wir haben uns nun gefragt, ob dies tatsächlich so ist. Dazu haben wir in einem ersten Schritt ein Beispiel konstruiert, in dem drei Portfolios gegeneinander ins Rennen geschickt werden. Alle drei Portfolios haben über einen Zeitraum von 20 Perioden exakt eine durchschnittliche Rendite von acht Prozent; allerdings weisen alle drei Portfolios eine unterschiedliche Volatilität auf.

Wie sich an diesem Beispiel zeigt, erreichen die drei Portfolios am Ende der letzten Periode nicht den gleichen Wert, obwohl die Durchschnittsrendite in allen drei Portfolios über alle Perioden hinweg exakt identisch war.

In dem Beispiel ist der Endwert des Portfolios eine Funktion der Volatilität. Je höher bei gleichen durchschnittlichen Renditen die Volatilität, umso geringer die langfristige Wertentwicklung. Nun stellt sich die Frage: Haben wir es hier mit einem ungünstig gewählten Beispiel zu tun, oder versteckt sich hier eine grundsätzlich gültige Systematik?

Ein Blick in die Literatur verrät, dass wir es hier nicht mit einem Zufallsergebnis zu tun haben. Ganz im Gegenteil.

In der Literatur ist in diesem Zusammenhang von einer „Volatilitätssteuer“ die Rede. Die realisierte Rendite eines Portfolios kann sogar anhand einer Formel (siehe dazu auch Aswath Damodaran, NYU Stern School of Business) approximiert werden; danach ist die realisierte Rendite von dem Durchschnitt der Renditen über alle Perioden abhängig, reduziert um die halbe Varianz (bzw. die halbe Volatilität) der Renditen über alle Perioden.

Ein Weckruf für passive Anleger

In dieser Formel steckt eine Menge Sprengstoff. Denn diese Formel – die kein weit entferntes akademisches Konstrukt ist, sondern die Realität an Kapitalmärkten ziemlich exakt beschreibt – ruft förmlich dazu auf, Portfoliokonstruktionen zu wählen, die nicht die durchschnittlich zu erwartende Rendite mindern, aber die „fat tails“ in der Renditeverteilung reduzieren.

Und selbst wenn man durch diese Maßnahmen die durchschnittlich zu erwartende Rendite (im Sinne des arithmetischen Mittels über alle Perioden) leicht reduziert, kann die realisierte Performance bei geringerer Volatilität immer noch höher ausfallen.

Das sollte ein Weckruf für alle sein, die sich auch jetzt noch mit hochkonzentrierten passiven, indexreplizierenden Strukturen wohlfühlen. Nicht alles, was in der Vergangenheit gut funktioniert hat, muss auch in Zukunft so gut funktionieren!

Foto von Unsplash von Kent Pilcher

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.