Märkte im Dauerstress: Stabilisierung oder weitere Eskalation?

2. April 2026Das Jahr 2026 begann, wie es 2025 endete: turbulent und ereignisreich. So nahm im ersten Quartal 2026 die handelspolitische Unsicherheit wieder spürbar zu. Zwar haben die USA mittlerweile mehrere bilaterale Abkommen geschlossen, doch die vergangenen Wochen haben gezeigt, wie fragil die Lage bleibt.

Im Zuge des Grönland-Konflikts drohte Donald Trump mit neuen Strafzöllen. Zusätzlich kündigte der US-Präsident einen globalen Zollsatz von 15 Prozent an, nachdem der Oberste US-Gerichtshof die von ihm verhängten Zölle für unrechtmäßig erklärt hatte. Wie es mit den bereits geschlossenen Abkommen weitergeht und ob unrechtmäßig erhobene Zölle an Unternehmen zurückgezahlt werden, ist derzeit offen.

Geopolitische Risiken nehmen zu

Parallel dazu haben die geopolitischen Risiken deutlich zugenommen. Dazu zählen das Eingreifen der USA in Venezuela mit der Festnahme von Präsident Maduro, die wiederholten Aussagen von US-Präsident Trump über eine mögliche „Übernahme“ Grönlands durch die USA sowie die Eskalation im Nahen Osten zwischen dem Iran auf der einen und Israel sowie den USA auf der anderen Seite.

Für die Kapitalmärkte bedeutet der Nahostkrieg einen nahezu permanenten Nachrichtenfluss, der die Risikowahrnehmung erhöht und zu einer anhaltenden Volatilität führt.

Im Fokus: Nahost-Krieg, Ölpreis und Inflation

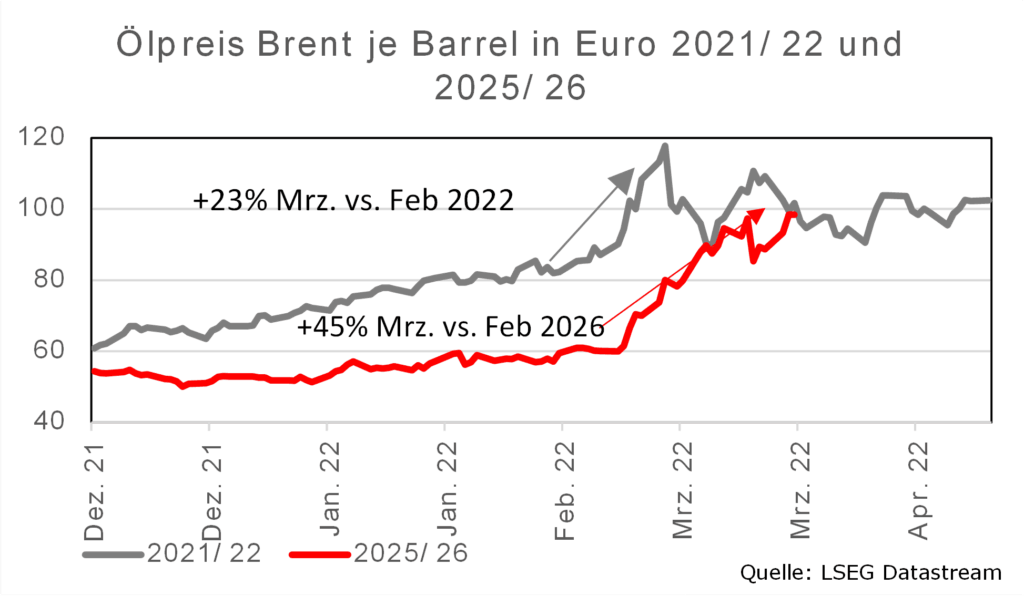

Die Auswirkungen des Krieges im Nahen Osten machen sich unmittelbar an den Energiemärkten und direkt an den deutschen Tankstellen bemerkbar. Sowohl der Literpreis für Benzin als auch für Diesel kletterte über die Marke von zwei Euro. Hintergrund ist der kräftige Anstieg des Brent-Ölpreises auf über 100 US-Dollar je Barrel.

Die Straße von Hormus als Nadelohr

Die Hauptursache hierfür ist die Straße von Hormus, die das kritischste geografische Nadelöhr der globalen Energieversorgung darstellt. Die globale Wirtschaft hängt von der Durchlässigkeit dieses lediglich 21 Meilen breiten Korridors ab, durch den etwa 20 Prozent des weltweiten Erdöl- und Erdgasverbrauchs transportiert werden.

Mit den höheren Energiepreisen nahmen auch die Inflationssorgen zu, und die ersten Preiseffekte lassen sich bereits in den jüngsten Inflationszahlen ablesen. So stieg die deutsche Inflationsrate im März auf 2,7 Prozent und die der Eurozone auf 2,5 Prozent. Auch wenn die Kernraten, die die volatilen Energie- und Nahrungsmittelpreise ausklammern, im März noch auf niedrigeren Niveaus lagen, dürfte es nur eine Frage der Zeit sein, bis sich die gestiegene Energiepreise auch auf andere Gütergruppen auswirken.

Inflationssorgen nehmen zu

Beispielsweise haben sich die Treibstoffkosten für Schiffe („Bunker“) im Zuge des Krieges im Nahen Osten mehr als verdoppelt. Die gestiegenen Kosten müssen – sofern sie nicht von den Reedereien vollständig übernommen werden – zwangsläufig zu Preisanstiegen bei Handelsgütern und zu steigenden Inflationsraten führen. Wie stark und wie lange der Preisschub anhält, hängt dabei maßgeblich von der Länge des Krieges ab. Ein rasches Ende würde die negativen Effekte für die Inflationsentwicklung spürbar abfedern.

Vor dem Hintergrund des veränderten Inflationsumfeldes haben sich auch die Zinserwartungen deutlich verschoben.

Zu Jahresbeginn hatten Marktteilnehmer noch zwei Leitzinssenkungen der US-Notenbank Fed eingepreist. Inzwischen wird bis Ende 2026 mit keiner Zinssenkung mehr gerechnet. Auch für den Euroraum verschob sich das Bild: Während der Markt anfangs von stabilen Zinsen ausging, wird nun mit zwei Zinsschritte nach oben bis Jahresende gerechnet. Auch wenn der weitere geldpolitische Kurs nur schwer abzuschätzen ist und maßgeblich vom weiteren Verlauf des Krieges im Nahen Osten abhängt, könnten die Währungshüter einen weniger expansiven geldpolitischen Kurs in den kommenden Monaten einschlagen.

Kapitalmärkte: Risk-off Stimmung?

Die Neubewertung der geopolitischen und wirtschaftlichen Rahmenbedingungen schlug unmittelbar auf den Rentenmarkt durch. Insbesondere die Renditen kurzlaufender Anleihen stiegen an, doch auch am langen Ende legten die Renditen zu. Zehnjährige Bundesanleihen kletterten von 2,8 Prozent zum Jahresstart 2026 innerhalb weniger Tage auf über drei Prozent. Ein ähnlicher Anstieg war bei zehnjährigen US-Treasuries zu beobachten, deren Renditen von 4,17 auf knapp 4,4 Prozent stiegen.

„Sicherer Hafen“ dämpft den Anstieg

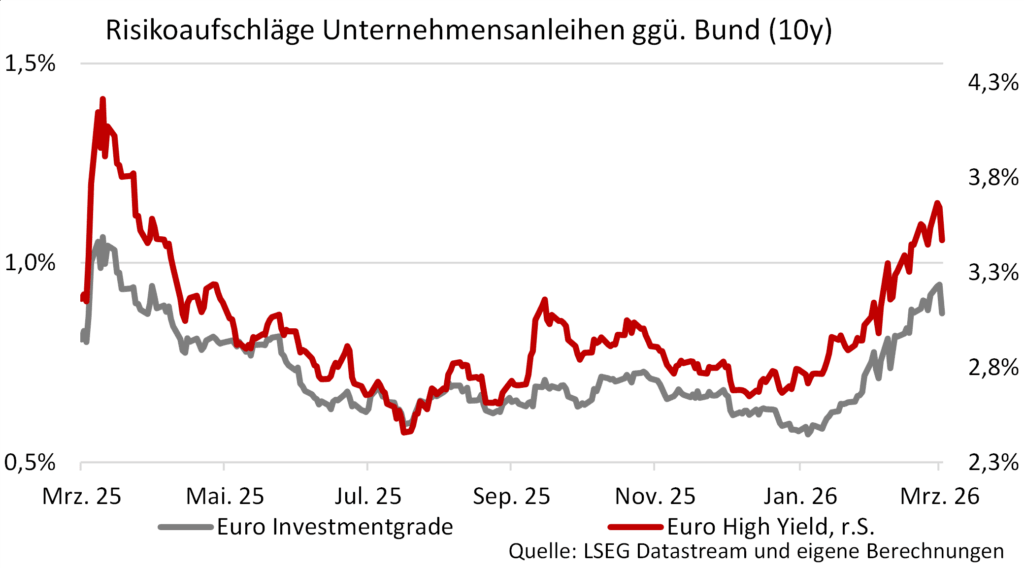

Abgefedert wurde der Renditeanstieg am langen Ende durch die Suche der Anleger nach einem „sicheren Hafen“ in einem volatilen Kapitalmarktumfeld. Gleichzeitig weiteten sich die Risikoaufschläge von Unternehmensanleihen gegenüber Staatsanleihen aufgrund der gestiegenen Risikowahrnehmung weiter aus.

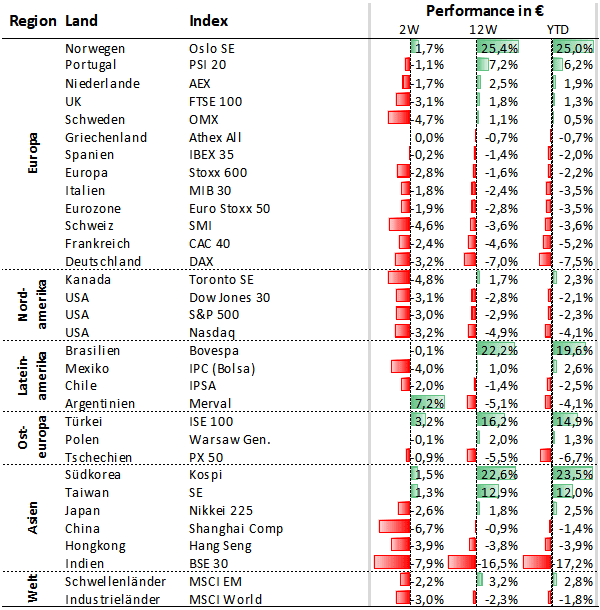

Auch die Aktienmärkte reagierten auf die gestiegenen Inflations- sowie Zinserwartungen und gaben ihre zuvor erzielten Kursgewinne wieder ab. Seit Jahresbeginn liegt der DAX bei einem Minus von rund sieben Prozent und der S&P 500 bei rund minus vier Prozent (in US-Dollar).

Gewinner und Verlierer

Besonders stark betroffen waren einige asiatische Märkte, die als energieimportabhängige Volkswirtschaften sensibel auf Störungen im Nahen Osten reagieren. Dazu zählen etwa China, Japan, Südkorea und Taiwan. Allerdings wurden die Rückgänge durch die Kursgewinne zu Jahresbeginn abgefedert. Zu den relativen Gewinnern zählt beispielsweise der norwegische Aktienmarktindex, der aufgrund einer hohen Gewichtung der Energiebranche von den gestiegenen Energiepreisen profitierte.

Quelle: LSEG Datastream, Daten per 01.04.2026

In diesem geopolitisch angespannten Umfeld waren klassische sichere Anlagen wieder stärker gefragt. Der US-Dollar gewann gegenüber dem Euro an Wert und der EUR/USD-Wechselkurs sank von rund 1,20 auf zeitweise unter 1,15.

Gold erfüllte zunächst seine Rolle als sicherer Hafen, geriet jedoch unter Druck.

Ausschlaggebend waren der festere US-Dollar, die bereits zuvor deutlichen Preissteigerungen sowie vor allem die gestiegenen Anleiherenditen. Zum Monatsultimo März notierte Gold bei 4.623 US-Dollar je Feinunze und lag damit rund 13 Prozent unter dem zuvor erreichten Hoch.

Wie geht es weiter?

Der Ausblick auf die kommenden Monate gestaltet sich schwieriger als üblich. Wer regelmäßig unsere Berichte liest, der weiß, dass wir gerne auf Basis erwarteter Gewinne, Konjunkturdaten und Leitzinsen argumentieren. Im Moment treten diese Größen etwas in den Hintergrund, da das grundlegende Szenario in erster Linie von der Frage dominiert wird, wie lange der Krieg gegen den Iran noch andauert und wie intensiv die Auseinandersetzungen ausfallen.

Ein potenzieller Wendepunkt?

Das Ultimatum der USA an den Iran, die Straße von Hormus für den gesamten Schiffsverkehr wieder zu öffnen, wird sich dabei im Guten wie im Schlechten als Wendepunkt in diesem Krieg erweisen. Allerdings ist schwer zu sagen, mit welchen Wahrscheinlichkeiten welche Szenarien zu belegen sind. Selbst in seinem jüngsten Auftritt vor dem US-Kongress in der „Rede an die Nation“ hat der US-Präsident nicht klar erkennen lassen, was tatsächlich sein Plan zu sein scheint.

Eskalationsszenarien und ihre Folgen

Nach wie vor nicht komplett auszuschließen wäre beispielsweise der Versuch der USA, die iranische Insel Kharg zu besetzen, um über eine stärkere Verhandlungsmasse gegenüber dem Iran zu verfügen, was allerdings aus rein militärischer Sicht ein gewagtes Manöver wäre. In dem Fall könnte der Iran erwägen, mit schwer abzufangenden Hyperschallraketen die Wasser- und Stromversorgung Israels und die der gesamten Golfregion angreifen. Komplett auszuschließen wäre das nicht, zumal sich die Golfstaaten zunehmend feindlich gegenüber dem Iran äußern und erwägen, selbst Kriegspartei zu werden. Eine Ausweitung des Flächenbrandes wäre dann unvermeidlich, mit noch stärkeren Auswirkungen auf die Versorgung der Weltwirtschaft mit Öl, Gas, Dünger, Schwefel und Helium.

Trotz geringerer Abhängigkeit von arabischen Rohöl bestehen parallelen zu den 1970ern

Spätestens dann wäre zumindest in Europa eine Stagflation nicht mehr auszuschließen, so wie wir sie in den 1970er Jahren schon einmal erlebt haben. Zwar weist Europa mittlerweile eine deutlich geringere Abhängigkeit von arabischem Rohöl auf, aber die grundlegenden Wirkungsmechanismen gelten auch heute genauso wie sie vor 50 Jahren zu beobachten waren.

Vorbereitung auf die Rente: Unser Auszahlungs-Lotse

Dieser strukturiert das Portfolio schrittweise in sicherere Anlagen um, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt. Mehr dazu finden Sie hier.

Portfolioimplikationen – Differenzierung statt Pauschalurteil

Eine Stagflation ist aus Portfoliosicht kein ideales Szenario. Steigende Inflationsraten würden sich in dem Fall negativ auf die Anleihenmärkte ausweiten, während schwache Konjunkturdaten in Kombination mit verschlechterten Finanzierungsbedingungen für sich betrachtet einen negativen Effekt auf die Aktienmärkte hätten. Es erscheint aber sinnvoll, hier nicht pauschal den Kopf in den Sand zu stecken. Denn je nach Region, Sektor und bilanztechnischen Eigenschaften von Unternehmen würde sich ein solches Szenario höchst unterschiedlich auf Aktien auswirken.

Trumps Anreiz vor den Midterms

Aus unserer Sicht besteht die wahrscheinlichste Lösung ohnehin inzwischen eher darin, dass Trump den Krieg in einigen Wochen beendet, selbst wenn bis dahin noch keine Einigkeit über die Straße von Hormus erzielt wurde. Schließlich hat der US-Präsident ein Interesse daran, dass die Situation in der Golfregion im Vorfeld der sog. Midterm Elections nicht vollständig eskaliert, denn auch die USA können sich nicht komplett von den wirtschaftlichen Folgen eines Flächenbrandes in der Golf-Region abkoppeln.

Es ist davon auszugehen, dass Trump keinen Weg einschlägt, der nachhaltig kapitalmarktschädliche Wirkungen entfaltet.

Zu oft konnte in den letzten Monaten beobachtet werden, dass Trump in letzter Sekunde von Forderungen abrückt, um seinen eigenen kurzfristigen Vorteil zu wahren. Auch die Kapitalmärkte haben bisher immer als wirkungsvolles Korrektiv für Donald Trump funktioniert. Es ist davon auszugehen, dass Trump keinen Weg einschlägt, der nachhaltig kapitalmarktschädliche Wirkungen entfaltet.

Fundamentaldaten: Weltwirtschaft in guter Verfassung

Ferner ist die Weltwirtschaft insgesamt in einer recht guten Verfassung ist. Bis zum Beginn des Iran-Krieges gab es keine Anzeichen einer deutlichen konjunkturellen Abschwächung, und die Gewinnerwartungen entwickeln sich grundsätzlich positiv. Zudem darf nicht vergessen werden, dass zuletzt die Märkte in Teilen (relativ zum fundamentalen Umfeld) schon fast zu gut gelaufen waren, so dass eine Korrektur ohnehin wahrscheinlicher geworden war.

Die ab Mitte April beginnende Berichtssaison wird darüber Aufschluss geben, wie die Unternehmen durch die vergangenen Wochen gekommen sind und was sie für die nächste Zeit erwarten.

In den USA sind die Gewinnerwartungen von den Unternehmensanalysten seit Beginn des Nahost-Konflikts deutlich nach oben revidiert worden. Dies betrifft nicht nur die Energieunternehmen, sondern auch den Technologiesektor und hier vor allem Unternehmen aus dem Halbleitersektor. Da deren Kurse im Laufe des ersten Quartals zum Teil deutlich nachgegeben haben, haben sich die ehemals sehr hohen Bewertungen mittlerweile wieder relativiert. Einige große Technologieunternehmen wie Meta, Microsoft und Nvidia weisen Kurs-Gewinn-Verhältnisse von um die 20 auf und sind somit – trotz deutlich besserer Gewinnaussichten – ähnlich hoch bewertet wie der Gesamtmarkt.

Fazit zur Großwetterlage

Aus dieser Perspektive besteht aus unserer Sicht kein Grund zu übergroßer Sorge. Wir behalten die Situation sehr sorgfältig im Auge, haben aber nach wie vor einen grundsätzlich positiven Blick auf die kapitalmarkttechnische Großwetterlage.

Bild von Unsplash von Jared Rice

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.