Lockdown, R-Wert und Mutationen: Was Politik und Märkte mit u. a. Google-Daten über Corona lernen können

22. Januar 2021Leichter Lockdown, Teillockdown, Lockdown, Superlockdown – inwieweit haben Lockdowns eigentlich überhaupt Einfluss auf das Infektionsgeschehen?

Wer genau hingehört hat, konnte gestern an den Märkten einen leichten Stoßseufzer der Erleichterung vernehmen, nachdem der neue US-Präsident Joe Biden in sein Amt eingeführt worden war und der Spuk der letzten vier Jahre sein Ende fand. Für die Börsen dürfte es auch für die kommenden Wochen und Monate hilfreich sein, dass nun wieder etwas mehr Verlässlichkeit und Planbarkeit von der US-Administration zu erwarten ist. Trotzdem sollte man nicht glauben, dass jetzt ohne große Volatilität ein Höchststand nach dem nächsten in Angriff genommen wird. Schließlich befindet sich die Welt immer noch mitten in einer Pandemie, und der Verlauf dieser Pandemie hängt nach wie vor wie ein großes Damoklesschwert über dem Markt.

Corona hält uns immer noch in Atem

Im Moment sieht die dominierende (und plausible) Arbeitshypothese wie folgt aus: In den kommenden Wochen kann das zuletzt oftmals exponentielle Infektionsgeschehen durch Lockdowns wieder unter Kontrolle gebracht werden. Mit dem beginnenden Frühling müssten dann die Infektionszahlen ohnehin sinken, und ab dem Herbst sollte die Herdenimmunität durch Impfungen soweit aufgebaut sein, dass man den nächsten Winter wieder weitgehend ohne Restriktionen verbringen kann.

Lockdown, Superlockdown – was bringt es wirklich?

Doch gibt es hier einen Denkfehler? Ist dieses Szenario realistisch? Wurde etwas übersehen? So häufen sich seit einigen Monaten die Meinungen, dass Lockdowns nicht den gewünschten Erfolg brächten und daher auch auf sie verzichtet werden könne. Auf der anderen Seite stehen diejenigen, die auf Mutationen verweisen und daher für eine Art Null-Toleranzstrategie mit Superlockdown eintreten. Uns verwundert dabei, wie wenig datengestützt diese Debatte verläuft. Die Welt kämpft mit der heftigsten Pandemie seit 100 Jahren, Menschen erkranken und sterben, Unternehmen werden mit extremsten Herausforderungen konfrontiert, doch am Ende scheinen viele Entscheidungen eher aus dem Bauch heraus getroffen zu werden.

Wir wollen an dieser Stelle aber nicht in die übliche Politikerschelte verfallen – das bringt wenig und ist nicht konstruktiv.

Stattdessen haben wir etwas gemacht, was Volkswirte und Kapitalmarktexperten relativ gut können: Wir haben uns verfügbare Daten angeschaut und sie nach allen Regeln der Kunst so lange durchgeknetet, bis belastbare Aussagen getroffen werden können, die sowohl für Anleger als auch für Politiker interessant sein dürften.

Hauptverursacher Nr. 1 von Corona: Persönliche Kontakte

Aber der Reihe nach. Es ist unbestritten, dass die Geschwindigkeit der Ausbreitung von Corona-Infektionen direkt mit der Kontakthäufigkeit von Menschen zu tun hat. Die Kontakthäufigkeit ist wiederum eine Funktion der Mobilität von Menschen. Für die Mobilität liegen für sehr viele Länder ganz hervorragende Daten von Google und Apple vor, die sogar detaillierte Einblicke darüber liefern, um welche Art von Mobilität es sich dabei handelt. Bewegen sich Menschen mit dem ÖPNV oder dem Auto? Sind sie auf dem Weg zur Arbeit oder zum Einkaufen? Geht es zum Lebensmittelhändler oder in das Einkaufszentrum? Oder spazieren Menschen durch den Park? All diese Daten sind seit einem Jahr verfügbar – Tag für Tag.

Mobilitätsdaten von Apple und Google als Schlüssel zur Erklärung der Infektionsdaten

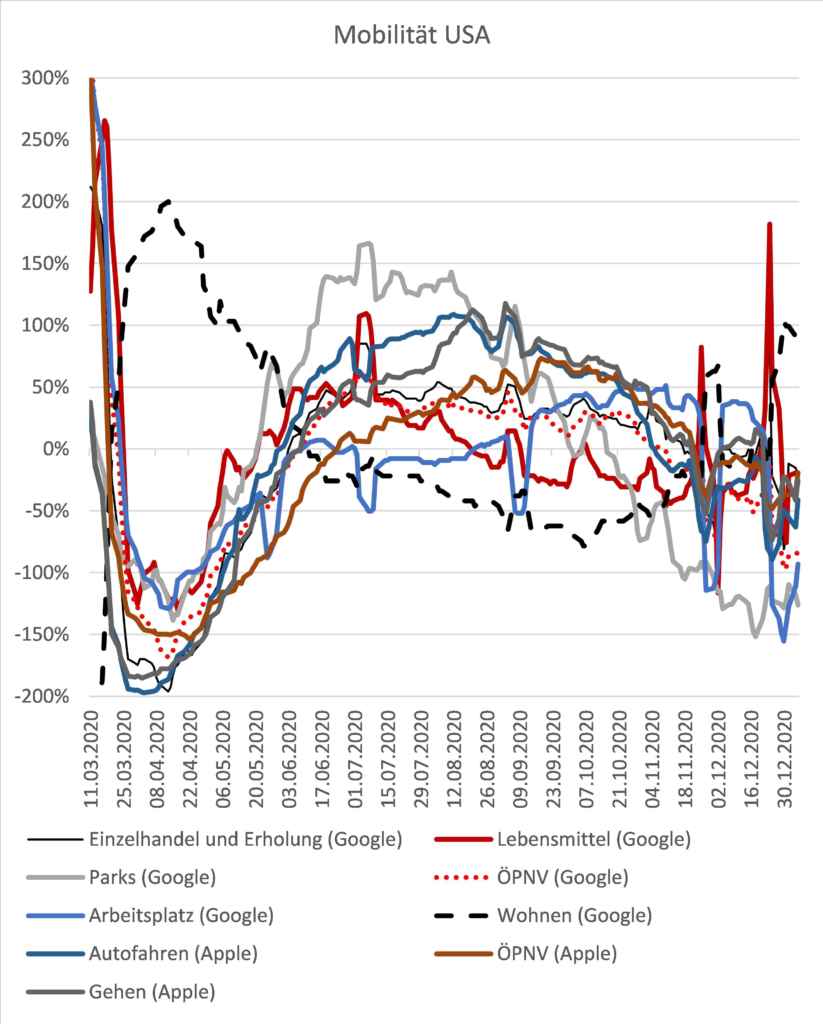

Da wundert man sich ein wenig, dass diese Daten nicht viel mehr im Fokus stehen. Die folgende Grafik zeigt beispielsweise die Mobilitätsdaten für die USA, bereinigt um Wochenendeffekte. Gut zu erkennen ist der vergleichsweise harte Lockdown im März 2020. Spiegelbildlich zur geringeren Mobilität am Arbeitsplatz oder im ÖPNV ist die Mobilität im Wohnbereich hoch – das muss auch so sein, denn Menschen sind zwangsläufig vor allem zu Hause, wenn es einen Lockdown gibt.

Die geringe Mobilität der letzten zwei Monate ist zum einen dem Klima geschuldet (im Winter sind Menschen generell etwas weniger mobil als im Sommer), aber auch hier spielen erneute Lockdowns eine Rolle.

Diese Mobilität kann nun als Schätzer für den Härtegrad eines Lockdowns und die damit zusammenhängende Kontakthäufigkeit genutzt werden, um das Infektionsgeschehen zu erklären.

Dabei reicht es aber nicht, die Zahl der Neuinfektionen zu erklären; aussagekräftiger ist der R-Wert, der beschreibt, wie viele Menschen von einer infizierten Person erneut angesteckt werden. Die Entwicklung des R-Wertes kann exemplarisch für die USA der obigen Abbildung entnommen werden; wir haben den R-Wert jeweils mit der gleichen Methode für sehr viele Länder berechnet.

Einfluss des Mobilitätsgeschehens auf den R-Wert

Um nun besser zu verstehen, wie sich das Mobilitätsgeschehen auf den R-Wert auswirkt, haben wir eine Regressionsanalyse erstellt, in der wir die Veränderung der Mobilität über einen bestimmten Zeitraum messen, um damit die Veränderung des R-Wertes zu erklären. So kann vergleichsweise gut die Frage beantwortet werden, ob Lockdowns überhaupt einen Effekt haben, und welche Art von Mobilitätseinschränkung welchen Effekt auf den R-Wert hat.

Inwieweit führen Lockdowns zu Veränderungen des R-Wertes?

Eine solche Untersuchung ergibt aber wenig Sinn, wenn man sie nur für ein Land durchführt, aus diesem Grund haben wir diese Berechnungen für knapp 20 Volkswirtschaften angestellt. Zunächst einmal lässt sich sagen, dass Lockdowns in jedem Land einen signifikanten Einfluss auf den R-Wert haben.

Bei den meisten Ländern führt eine Reduktion der Mobilität um eine Standardabweichung (zum Vergleich: in den USA ging die Mobilität im März 2020 um deutlich mehr als eine Standardabweichung zurück) zu einem Rückgang des R-Wertes um etwa 0,4-0,5 Punkte.

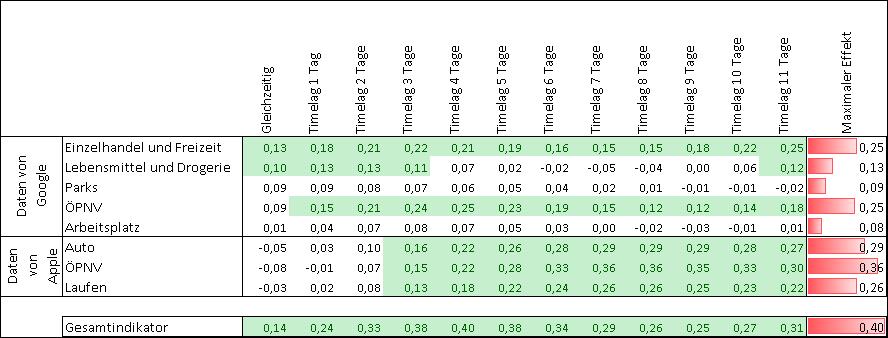

Die obige Tabelle bezieht sich dabei auf den R-Wert, der sich aus der Veränderung des Mittelwertes aller Mobilitätsdaten eines Landes ergibt – und zwar einige Tage, nachdem die Mobilität die Veränderung erfahren hat.

Der maximale Effekt tritt i.d.R. nach vier oder fünf Tagen ein (was im Übrigen auch biologisch Sinn ergibt, wenn man für die Inkubationszeit vier Tage unterstellt), kann aber von Land zu Land ein wenig variieren und ist auch zehn Tage später noch hochsignifikant zu beobachten.

Ursachen für signifikante Unterschiede zwischen den Ländern

Doch warum gibt es so große Unterschiede zwischen den Ländern? Aus unserer Sicht bieten sich einige Interpretationen an. So ist beispielsweise die Mobilität in Spanien in großem Maße von Lockdowns geprägt gewesen, die den Tourismussektor tangierten. Das ließe darauf schließen, dass gerade auch Reisen und der Tourismus im Allgemeinen eine erhebliche Infektionsquelle darstellen. Dass Portugal hier am anderen Ende der Tabelle auftaucht, mag auch damit zusammenhängen, dass in Portugal der Tourismus 2020 insgesamt restriktiver gehandhabt wurde als in Spanien.

Kanada gibt angesichts der geringen Sensitivität ein kleines Rätsel auf. Eine mögliche Erklärung wäre die, dass in einem extrem dünn besiedelten Land eine Variation der Mobilität weniger stark durchschlägt als in einem sehr dicht besiedelten Land. Das würde vielleicht auch erklären, warum viele dichtbesiedelte Länder eher oben in der Tabelle zu finden sind, aber das ist sicher zu einem gewissen Grad Spekulation.

MobilitätsART hat auch Einfluss auf den R-Wert

Keine Spekulation ist aber der Zusammenhang zwischen der Art der Mobilität und dem Umfang des Effektes auf den R-Wert. Im Anhang haben wir dazu eine Tabelle aufgeführt, die aufzeigt, wie im Durchschnitt über alle analysierten Länder der R-Wert in Abhängigkeit vom untersuchten time-lag und der Art der Änderung der Mobilität variiert.

Dabei zeigt sich, dass insbesondere eine Einschränkung der Mobilität im ÖPNV einen erhöhten Effekt auf den R-Wert zu haben scheint.

Das muss nicht bedeuten, dass auch die Ansteckung direkt in der U-Bahn oder im Bus erfolgt. Es spricht aber viel dafür, dass im Kontext der Nutzung des ÖPNV Tätigkeiten stehen, die zu Kontakten führen, die wiederum den R-Wert in die Höhe schnellen lassen. Damit im Zusammenhang stehen vermutlich der Besuch des Einzelhandels sowie andere Freizeitaktivitäten, die ebenfalls eine hohe Sensitivität in Bezug auf den R-Wert aufweisen.

Interessant ist zudem die Erkenntnis, dass das Einkaufen von Lebensmitteln kein Pandemietreiber ist; ähnliches gilt für den Arbeitsplatz! Auch das Bewegen in Parks ist unkritisch – alles andere wäre auch überraschend gewesen.

Sonderfall Großbritannien

Aber es gibt noch eine spannende Erkenntnis aus unseren Analysen. Jeder gute Statistiker schaut sich die Fehler an, die von seinen Modellen erzeugt werden, da diese Fehler Hinweise darauf geben, ob möglicherweise eine falsche Spezifikation des Modells vorliegt. Versucht man beispielsweise mit unseren Modellen den R-Wert eines Landes anhand der Mobilität zu erklären, so ist es zwangsläufig, dass hier von Tag zu Tag Fehler gemacht werden. Diese Fehler sollten aber unauffällig verteilt sein und kein Muster aufweisen. Das ist aber vor allem bei Großbritannien nicht der Fall.

Gerade hier gelang es in den letzten Monaten immer schlechter, den R-Wert im Trend genau zu schätzen. Aktuell ist der R-Wert etwa um 0,3 Punkte gegenüber dem Wert erhöht, den man aufgrund der Mobilität erwarten könnte. Auch weltweit ist dieser Effekt zu beobachten, wenn auch deutlich abgeschwächt. Es existiert also ein systematischer Erklärungsfaktor, der in der Gleichung bisher fehlt.

Eine Erklärung liegt aber nahe: Es könnte (und dürfte) sich um Mutationen handeln, die ansteckender sind als das „Original“-Virus, anhand dessen Eigenschaften die Gleichungen geschätzt wurden.

Was sind also unsere Kernaussagen?

Damit liefern unsere Berechnungen sowohl für die Politik als auch für Investoren wichtige Erkenntnisse, die wir hier noch einmal zusammenfassen:

- So lässt sich eindeutig beweisen, dass Lockdowns funktionieren.

Allerdings führen unterschiedliche Arten von Einschränkungen zu unterschiedlichen Effekten auf den R-Wert.

- Aktivitäten an der freien Luft sind unkritisch, auch der Arbeitsplatz scheint kein großer Ansteckungsherd zu sein.

- Mit Vorsicht zu genießen sind aber Freizeit- und Einkaufsaktivitäten (ausgenommen Lebensmittel) sowie Reisen und Tourismus.

- Auch die Mutationen sind ernst zu nehmen.

Für Panik besteht kein Grund, aber der Effekt ist statistisch messbar.

Damit kommt es noch mehr als bisher darauf an, dass die Bevölkerung sehr schnell und sehr umfangreich geimpft wird – weltweit. Gelingt dies nicht, werden auch die Aktienmärkte das aktuell noch sehr positive Szenario neu überdenken müssen. Aber zunächst bleiben wir optimistisch!

Anhang: Effekt einer Änderung der Mobilität um eine Standardabweichung auf den R-Wert im Durchschnitt über 19 Länder

Photo Unsplash by Kelly Sikkema

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.