Krise der deutschen Wirtschaft: Die Rolle Chinas

1. September 2023In letzter Zeit war – auch von uns – viel von Deutschland als dem „neuen kranken Mann“ Europas zu hören. In der Analyse unserer Schwächen sind sich die Ökonomen weitgehend einig:

Wir brauchen

- bezahlbare Energie (ein subventionierter Industriestrompreis ist aus unserer Sicht allerdings der falsche Weg, denn alle Unternehmen, egal ob Industrie oder Dienstleister, egal ob groß oder klein, aber auch die privaten Haushalte sitzen hier in einem Boot),

- deutlich weniger Bürokratie und Regulierung,

- einen höheren Bildungsstandard,

- eine Digitalisierungsoffensive, insbesondere in der öffentlichen Verwaltung,

- eine gezielte Zuwanderungspolitik und

- nicht kürzere, sondern längere Arbeitszeiten – es sei denn, wir erleben demnächst einen ungeahnten Produktivitätsschub, bei dem uns das Thema Künstliche Intelligenz vielleicht helfen kann.

Die deutsche Wirtschaft hängt an der Industrie und die Industrie an China.

Die deutsche Wirtschaft schwächelt aber auch deshalb, weil wir nach wie vor ein Industrieland sind, in dem der Anteil des Verarbeitenden Gewerbes an der gesamten Wertschöpfung mit 20 Prozent deutlich höher ist als in vielen anderen entwickelten Volkswirtschaften (Spanien und Niederlande etwa 12 Prozent, Frankreich und USA etwa 10 Prozent). Dagegen spielen die Dienstleistungen, die in der Regel weniger stark auf konjunkturelle Schwankungen reagieren, für die deutsche Wirtschaft im internationalen Vergleich eine geringere Rolle.

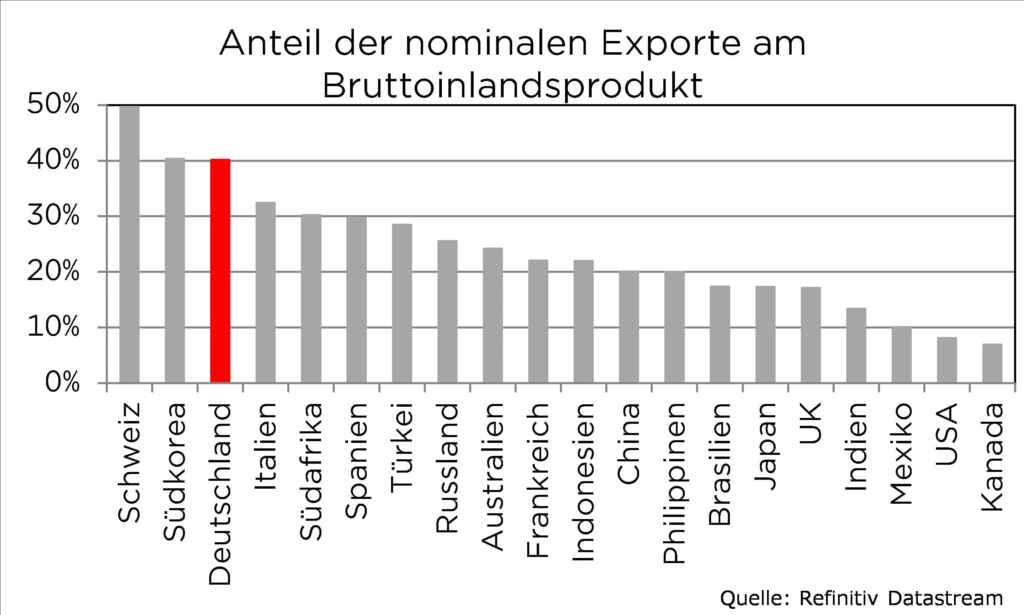

Wichtigster Handelspartner Deutschlands ist China

Für die deutsche Industrie entscheidet vor allem der Außenhandel über Wohl und Wehe. So haben die Exporte einen Anteil von 40 Prozent an der gesamten Wertschöpfung. Damit ist die deutsche Exportquote eine der höchsten unter den Industrieländern weltweit, nur die Schweiz ist mit einem Anteil von rund 50 Prozent eine noch „offenere“ Volkswirtschaft. In Italien (32 Prozent), Frankreich (22 Prozent), aber auch in China (20 Prozent) oder Großbritannien (17 Prozent) ist der Anteil deutlich geringer. Und auch in den USA (acht Prozent) oder Kanada (sieben Prozent) spielt der Export nur eine untergeordnete Rolle für die gesamtwirtschaftliche Aktivität. Insofern überrascht es nicht, dass in Deutschland etwa jeder vierte Arbeitsplatz vom Export abhängt. Umgekehrt ist die deutsche Wirtschaft aber auch auf Importe angewiesen, da wir nur über wenige eigene Rohstoffe verfügen. Vor allem zur Deckung unseres Energiebedarfs sind wir auf den Import fossiler Energieträger angewiesen.

Exporte nach China sind rückgängig

Wichtigster Handelspartner Deutschlands, gemessen an der Summe aus Exporten und Importen, ist seit 2016 China, das die USA und zuvor Frankreich in dieser Rangfolge abgelöst hat. Betrachtet man dagegen nur die Exporte, so zeigen sich in den letzten drei Jahren geradezu tektonische Verschiebungen.

Während China im Jahr 2020 noch etwa gleichauf mit den USA das wichtigste Zielland für deutsche Exporte war, ist China inzwischen deutlich von den USA abgehängt und zudem in seiner Bedeutung von Frankreich und den Niederlanden überholt worden.

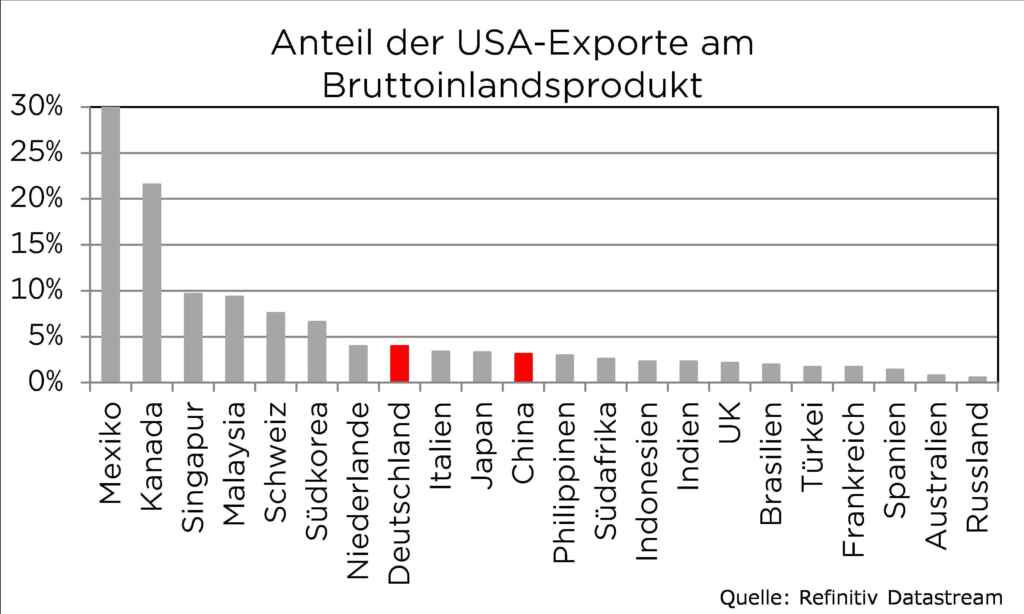

Auch Länder wie Polen und Italien sind China dicht auf den Fersen. Dieser Bedeutungsverlust ist darauf zurückzuführen, dass die Exporte nach China seit Mitte 2021 nicht mehr oder kaum noch gewachsen sind und in diesem Jahr sogar einen deutlichen Rückgang von fast zehn Prozent gegenüber dem Vorjahr aufweisen. Bei einem Anteil der chinesischen Exporte am Bruttoinlandsprodukt von knapp drei Prozent ist ein nicht unerheblicher Teil der aktuellen deutschen Wirtschaftsschwäche auf China zurückzuführen.

China: Der Riese strauchelt

Lange Zeit war China mit beispiellosen Wachstumsraten der Motor der Weltwirtschaft. Seit dem Jahr 2000 wuchs die chinesische Wirtschaft um durchschnittlich mehr als acht Prozent pro Jahr, beflügelt unter anderem durch den Beitritt zur Welthandelsorganisation WTO im Jahr 2001. Doch inzwischen ist das exportgetriebene Wachstumsmodell Chinas in erhebliche Schwierigkeiten geraten. Ähnlich wie in Deutschland wachsen die chinesischen Exporte kaum noch. In die USA, Chinas wichtigstem Exportmarkt, gingen die Ausfuhren in diesem Jahr um 15 Prozent zurück, und auch in die EU wurde weniger exportiert als im Vorjahr. Eines der wenigen Länder, mit denen die Exporte wachsen, ist Russland, allerdings ist das Volumen der chinesischen Exporte nach Russland insgesamt so gering (Anteil von 0,4 Prozent an den Gesamtexporten), dass dieses Wachstum kaum ins Gewicht fällt.

Insgesamt zeigen die jüngsten Wirtschaftsdaten, dass sich die chinesische Wirtschaft deutlich schwächer entwickelt als erwartet.

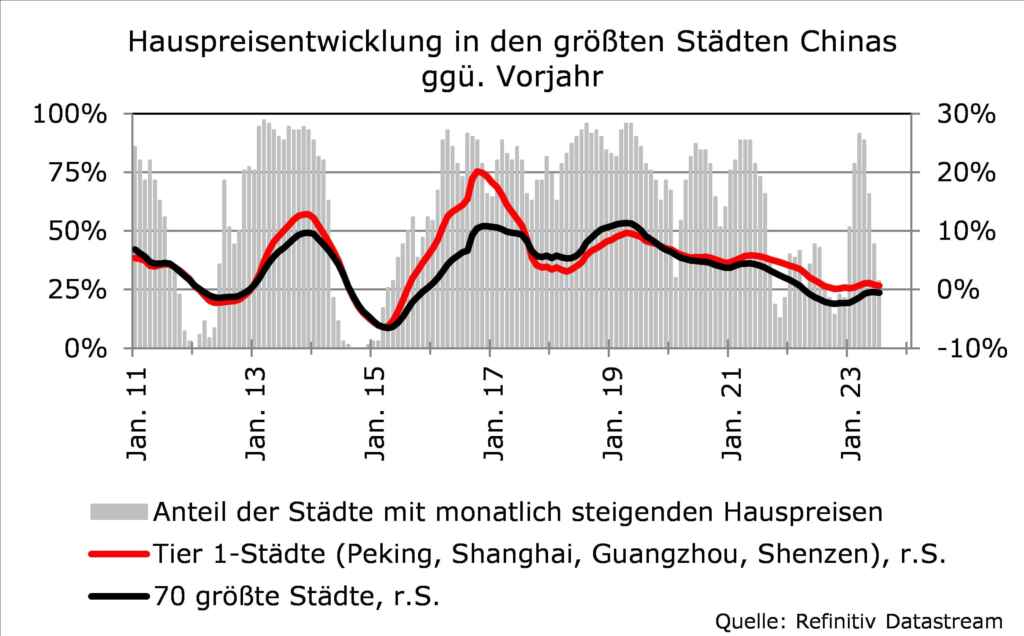

China wird das Wachstumsziel verfehlen

Die konjunkturelle Erholung nach der Abschaffung der strengen Covid-19-Regeln zu Jahresbeginn hat sich als Strohfeuer erwiesen und es wird immer wahrscheinlicher, dass China das Wachstumsziel der Regierung von fünf Prozent in diesem Jahr verfehlen wird. Die globale Wachstumsschwäche, zu der China selbst wesentlich beiträgt, wirkt sich ebenso negativ aus wie die hohe Verschuldung, die einerseits zu einer Verlangsamung der Infrastrukturinvestitionen führt und andererseits den Immobiliensektor in eine Krise gestürzt hat. Der boomende Immobilienmarkt war zeitweise für rund 25 Prozent der gesamten Wirtschaftsleistung verantwortlich und hat das Wachstum des Landes stark angekurbelt. Doch die goldenen Zeiten sind vorbei, seit fast eineinhalb Jahren sinken die Immobilienpreise in den 70 größten Städten Chinas. Das wirkt sich negativ auf den Konsum, die Industrieproduktion und den Arbeitsmarkt aus, wo die Jugendarbeitslosigkeit auf ein Rekordniveau gestiegen ist.

Zu hohe Verschuldung Chinas

Ähnlich wie in Deutschland hat die chinesische Wirtschaft aber nicht nur ein konjunkturelles, sondern vor allem ein strukturelles Problem. Angesichts der hohen Verschuldung sind weitere umfangreiche staatliche Fiskalprogramme zur Stützung der Binnenkonjunktur kaum noch finanzierbar. Man fühlt sich an die Situation Japans in den 1990er Jahren erinnert, als das Platzen der Immobilienblase zu jahrelanger Deflation und wirtschaftlicher Stagnation führte. Und noch eine Parallele weist China zu Ländern wie Japan und Deutschland auf: eine schrumpfende Bevölkerung.

So gehen die Vereinten Nationen davon aus, dass Chinas Bevölkerung von derzeit 1,4 Milliarden auf 1,3 Milliarden im Jahr 2050 und auf weniger als 800 Millionen im Jahr 2100 schrumpfen wird.

Für Deutschland wird ein Rückgang der Bevölkerung von heute 84 Millionen auf 79 Millionen im Jahr 2050 und auf 69 Millionen im Jahr 2100 prognostiziert. Da das Potenzialwachstum einer Volkswirtschaft, also das langfristig erreichbare Wirtschaftswachstum bei normaler Auslastung der Produktionskapazitäten, von der Entwicklung des Arbeitsangebots bzw. des Erwerbspersonenpotenzials sowie der Arbeitsproduktivität bestimmt wird, ist davon auszugehen, dass die Wachstumsraten Chinas in den kommenden Jahren deutlich zurückgehen werden. Die derzeit von der chinesischen Regierung angestrebte Wachstumsrate von gut fünf Prozent wird im Durchschnitt der nächsten Jahre nicht erreichbar sein, vielmehr ist mit einem Wachstum von zwei bis drei Prozent zu rechnen.

Risikofaktor Trump

Auch wenn die nächsten US-Präsidentschaftswahlen noch mehr als ein Jahr entfernt sind, sollten sich alle Wirtschaftsnationen, für die der internationale Handel und insbesondere die Wirtschaftsbeziehungen zu den USA eine wichtige Rolle spielen, bereits heute mit den möglichen Auswirkungen einer Wiederwahl Donald Trumps beschäftigen.

Sollte Trump erneut US-Präsident werden, droht ein neuer globaler Handelskrieg.

So hat Trump angekündigt, neue Zölle in Höhe von zehn Prozent auf alle in die USA importierten Güter zu erheben. Auch wenn dies zu enormen Kosten für die US-Verbraucher führen und wahrscheinlich Gegenmaßnahmen der betroffenen Länder provozieren würde, hat Trump bereits in seiner ersten Amtszeit gezeigt, dass ihm wirtschaftliche Gesetzmäßigkeiten weitgehend egal sind, solange die Themen populistisch genug sind, um ihm in der Bevölkerung Gehör und Unterstützung zu verschaffen. Insbesondere die transatlantischen Beziehungen könnten einer erneuten Belastungsprobe ausgesetzt werden, zumal Trump bereits mit einem Austritt der USA aus der NATO gedroht hat. Bei seinem ersten G7-Gipfel erklärte der damals neue US-Präsident Biden: „America is back“. Die Frage ist, wie lange diese Aussage noch gilt.

Notwendige Anpassungen an veränderte Rahmenbedingungen

Die hier angestellten Überlegungen zeigen, dass Deutschland sein bisheriges „Geschäftsmodell“ als Industrie- und Exportnation überdenken muss, um langfristig erfolgreich zu sein und den Wohlstand seiner Bürgerinnen und Bürger zu sichern. Klar ist aber auch, dass über viele Jahre, wenn nicht Jahrzehnte gewachsene Wirtschaftsstrukturen nicht von heute auf morgen verändert werden können. Dennoch scheint es unumgänglich, die Abhängigkeit vom Außenhandel im Allgemeinen und von China im Besonderen zu verringern und in den nächsten Jahren zu versuchen, den Dienstleistungssektor zu stärken. Dies wird jedoch ein sehr zeitaufwendiger Prozess sein, wenn er denn tatsächlich in Angriff genommen werden soll.

In einem ersten Schritt könnte es aufgrund der aufgezeigten Probleme sinnvoll sein, in Zukunft weniger auf China zu setzen, sondern andere Handelspartner zu suchen, die die Produkte der deutschen Industrie abnehmen.

Dies könnten z.B. Länder sein, die in den nächsten Jahren aufgrund positiver demographischer Prognosen stark wachsen werden, wie z.B. Indien, Brasilien, Indonesien, Mexiko oder die Philippinen. Und wer weiß, vielleicht hilft uns das Thema KI ja auch beim notwendigen Produktivitätsschub. Wirtschaftlicher Erfolg ist nicht immer hundertprozentig planbar, wie im richtigen Leben gehört auch immer ein Quäntchen Glück dazu.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.