Krieg in Europa: Weniger Wachstum und mehr Inflation

11. März 2022Auch zwei Wochen nach dem Einmarsch Russlands in die Ukraine leisten die ukrainische Bevölkerung und die Streitkräfte des Landes hartnäckigen Widerstand gegen die russische Armee. In diesem Beitrag beschäftigen wir uns mit den politischen und wirtschaftlichen Risiken, die aus diesem Krieg resultieren.

Die ukrainische Bevölkerung und die Streitkräfte des Landes leisten weiterhin hartnäckigen Widerstand gegen die russische Armee. Bislang ist seit Beginn der Invasion am 24. Februar mit Cherson nur eine Stadt von Russland erobert worden – angesichts von Lebensmittel-, Wasser- und Stromknappheit dürfte es aber wohl nur eine Frage der Zeit sein, bis andere Städte kapitulieren werden.

Fünf bis zehn Millionen Flüchtlinge aus der Ukraine

Auch wenn Aussagen zum militärischen Verlauf des Krieges nur unter Vorbehalt zu treffen sind, sieht es bislang so aus, dass das russische Militär weniger Fortschritte gemacht hat, als es wohl eigentlich erwartet hatte. Dennoch bleibt es wahrscheinlich, dass die gesamte Ukraine oder zumindest ein großer Teil von ihr in den kommenden Tagen und Wochen von Russland annektiert wird. Bislang sind etwa zwei Millionen Menschen aus der Ukraine in die europäischen Nachbarländer geflohen, vor allem nach Polen. Diese Zahl dürfte in den nächsten Tagen und Wochen rapide ansteigen, in absehbarer Zeit wird mit fünf bis zehn Millionen Flüchtlingen gerechnet.

„West-Ukraine“? Wie könnte es nach dem Krieg weitergehen?

Selbst im aus heutiger Sicht positivsten Szenario, falls Russland seine Truppen abziehen und die Ukraine ein souveräner Staat bleiben würde, ist es unwahrscheinlich, dass Europa zum Status Quo der Vorkriegszeit zurückkehrt. Stattdessen bahnt sich ein sehr langwieriger Konflikt an. So ist davon auszugehen, dass der russische Präsident Putin versuchen wird, eine pro-russische Marionettenregierung in Kiew zu installieren. Diese könnte vom ehemaligen ukrainischen Präsidenten Janukowitsch geführt werden, der während der Euromaidan-Proteste 2014 entmachtet wurde. Sollte es Russland dagegen nicht gelingen, die gesamte Ukraine unter Kontrolle zu bringen, könnte dies zu einer Teilung des Landes führen. Dann könnte eine „West-Ukraine“ entstehen, möglicherweise mit Lwiw, dem früheren Lemberg, als Regierungssitz. Dies wird Russland aber mit aller Macht zu verhindern versuchen.

Man muss deswegen davon ausgehen, dass die ukrainische Gegenwehr keine dauerhafte Herausforderung für die russischen Streitkräfte darstellen wird. Bei vielen Kämpferinnen und Kämpfern handelt es sich um Zivilisten, die nur über eine rudimentäre militärische Grundausbildung verfügen und auf die Schnelle ausgebildet wurden.

Doch selbst wenn es Russland gelänge, die gesamte Ukraine zu erobern, würde die dort verbleibende ukrainische Bevölkerung wahrscheinlich gegen ein Marionettenregime in Kiew kämpfen. Russland könnte somit eine langwierige, kostspielige und mit hohen menschlichen Verlusten verbundene Besetzung der Ukraine drohen, die weit über das hinausgehen könnte, was das Land nach 1979 mit der Invasion in Afghanistan erlebt hat. Der damalige Krieg dauerte zehn Jahre und kostete etwa 15.000 russischen Soldaten das Leben.

Selbst wenn Putin also den Krieg in der Ukraine gewinnt, gewinnt er damit noch lange nicht den Frieden.

Die NATO hat wiederholt erklärt, dass sie nicht direkt in den Konflikt zwischen Russland und der Ukraine eingreifen wird, da dies höchstwahrscheinlich zu einem direkten Konflikt mit Moskau führen würde.

Putin droht im Ukraine-Krieg mit Atomwaffen – Was ist dran?

Putin hat zur Abschreckung des Westens ausdrücklich davor gewarnt, dass jedes Land, das sich in seine „spezielle Militäroperation“ in der Ukraine einmischt, erhebliche Konsequenzen zu befürchten hat. Dass Putin tatsächlich den roten Knopf drücken wird und einen Atomkrieg beginnt, ist unter rationalen Erwägungen so gut wie ausgeschlossen.

Doch niemand kann beurteilen, ob Putin tatsächlich noch in der Lage ist, rational zu handeln.

Länder wie Polen, Rumänien und die baltischen Staaten sind von daher äußerst nervös wegen eines möglichen Übergreifens des Konflikts auf ihr eigenes Territorium. Dies halten wir zwar für unwahrscheinlich, ein neuer „Eiserner Vorhang“ wie zu Zeiten des Kalten Krieges ist dagegen wohl unabwendbar, solange es keinen politischen Richtungswechsel in Moskau gibt.

Cyberangriffe auf kritische Infrastrukturen und die mögliche Sanktionierung von Terrorismus in und gegen NATO-Länder sind somit in Zukunft nicht auszuschließen. All dies verdeutlicht, warum Bundeskanzler Scholz in seiner Regierungserklärung am 27. Februar von einer Zeitenwende für Deutschland und für Europa gesprochen hat. Sowohl für die politische Lage, aber auch für den wirtschaftlichen Ausblick hat der Krieg eine Situation mit sehr hohen Unsicherheiten geschaffen.

Was bedeutet diese politische Konstellation nun für den Aktienmarkt?

Da sich politische Entscheidungen nicht so ohne Weiteres in Zahlen „übersetzen“ lassen, müssen wir uns fragen, was wohl die ökonomischen Auswirkungen dieses neuen Szenarios sein könnten.

Wir hatten bereits in der vergangenen Woche unsere Wachstumsprognose für die deutsche Wirtschaft in diesem Jahr von vier auf drei Prozent nach unten revidiert und die Inflationsprognose von 4,1 auf 5,7 Prozent im Jahresdurchschnitt angehoben. Allerdings nehmen die konjunkturellen Risiken mit jedem Tag, an dem sich die Rohstoffpreise in Schwindel erregender Höhe befinden, weiter zu. Auch wenn die negativen Erstrundeneffekte aus den direkten Handelsbeziehungen mit Russland überschaubar sind, gehen von Zweit- und Drittrundeneffekten wesentlich negativere Implikationen für die Wirtschaft aus.

Aus den bislang vorliegenden Daten lassen sich noch keine konkreteren Konjunkturprognosen ableiten, allerdings überraschte das Institut für Weltwirtschaft in dieser Woche mit der Aussage, dass sich der Welthandel gemäß dem Kiel Trade Indicator bereits im Februar so stark abgekühlt hat wie zuletzt im April 2020.

Für Deutschland wurde für die Ex- und Importe ein monatlicher Rückgang von fast vier Prozent ermittelt. Auf die Wachstumsprognose wirken sich diese Zahlen zunächst nicht aus, weil der Netto-Effekt bei ungefähr null liegt und sich der Außenbeitrag zunächst nicht verändert. Allerdings sind sinkende Importe ein Signal für einen schwächeren Konsum und für schwächere Investitionen, zudem fehlen weiterhin dringend benötigte Vorprodukte.

Live-Web-Seminare mit Warburg Navigator

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen. Kommen auch Sie gern vorbei und bringen Ihre Fragen rund um das Thema Kapitalmarkt mit.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Seefracht: Nachfrage könnte sich erhöhen

Bislang sind die Spotraten für Seecontainer von Asien nach Europa und in die USA aufgrund des Krieges in der Ukraine und des daraus resultierenden Boykotts russischer Sendungen durch eine Reihe von Reedereien weitgehend stabil geblieben. Es ist aber davon auszugehen, dass es zusätzliche Verzögerungen in den europäischen Häfen geben wird, da die für Russland bestimmte Fracht nicht mehr umgeschlagen werden kann.

Dies und weitere Verspätungen in den bereits überlasteten Häfen werden den Betrieb verlangsamen und die verfügbaren Kapazitäten verringern. Ein weiterer Teil des Asien-Europa-Handels wird wahrscheinlich aufgrund von Sanktionen und Boykotten sowie Unternehmen, die den Transport von Containern durch Russland scheuen, auf den Seeweg verlagert werden.

Obwohl es alternative Bahnstrecken gibt, könnte diese Verlagerung die Nachfrage nach Seefracht zwischen Asien und Europa zusätzlich erhöhen. Allerdings ist der Anteil der russischen Seefracht, der von den Spediteuren abgewickelt wird, die jetzt ihre Buchungen aussetzen, beträchtlich. Dadurch könnten zusätzliche Kapazitäten für das übrige Europa auf den Asien-Europa-Routen zur Verfügung stehen, wodurch die höhere Nachfrage zumindest teilweise ausgeglichen werden könnte. Dennoch dürfte der Preisdruck zunehmen, wenn die gestiegenen Treibstoffkosten von den Reedereien an ihre Kunden weitergegeben werden.

Luftfracht: Stark steigende Luftfrachraten

Ganz anders sieht es schon jetzt bei der Luftfracht aus. Der Krieg und die geltenden Überflugverbote führen dazu, dass russische und ukrainische Flugzeuge am Boden bleiben müssen. Europäische Fluggesellschaften, die weiterhin Asien-Europa-Routen fliegen, müssen dagegen längere und teurere Routen wählen, die den russischen Luftraum umgehen. Der Kapazitätsrückgang, der Anstieg des Kerosinpreises sowie die von einigen Fluggesellschaften bereits angekündigten Risikozuschläge haben bereits jetzt zu stark steigenden Luftfrachtraten geführt. Höhere Transportkosten und anhaltende Lieferkettenprobleme könnten sich also in den kommenden Monaten zunehmend negativ auf die Konjunktur auswirken.

Kaufkraft der privaten Haushalte

Da die Kaufkraft der privaten Haushalte aufgrund der weiter steigenden Inflationsraten sinkt, ist zu befürchten, dass der Konsum als erhoffter Wachstumsmotor in diesem Jahr ausfällt oder von ihm zumindest geringere Wachstumsimpulse ausgehen als bislang erwartet wurde. Hiervon sind vor allem Deutschland und Europa, weniger dagegen die USA, betroffen.

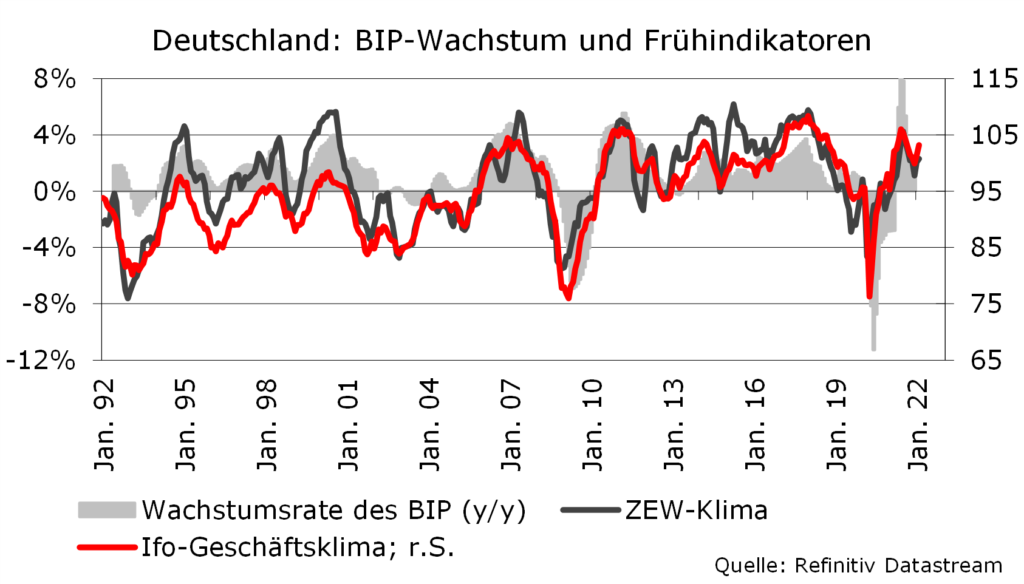

Prognose: Entwicklung der deutschen Wirtschaft

Insofern scheint eine weitere Reduzierung der Wachstumsprognose für dieses Jahr fast unausweichlich zu sein. Geht man von einer Stagnation der deutschen Wirtschaft im ersten und im zweiten Quartal aus und von einem Wachstum in der zweiten Jahreshälfte von durchschnittlich 0,75 Prozent pro Quartal, würde sich in diesem Jahr nur noch ein BIP-Wachstum von gut eineinhalb Prozent ergeben.

Das aktuelle DAX-Niveau von 13.500 Punkten würde sich bei einer Gewinnstagnation in diesem Jahr und einer unveränderten Gewinnsteigerungsrate von zehn Prozent im nächsten Jahr ergeben. Zwischenzeitlich war der DAX aber sogar schon auf 12.500 Punkte gefallen, womit ein noch etwas negativeres Szenario eingepreist wurde.

Die gute Nachricht ist, dass der deutsche Aktienindex mit einem Kurs-Gewinn-Verhältnis von knapp 11,5 auf Basis der in zwölf Monaten erwarteten Unternehmensgewinne bereits wieder günstiger bewertet ist als im langjährigen Mittel (seit 2000: 14,0, seit 2003: 12,6), wobei dies vor allem auf die kaum vorhandene Visibilität bei den Unternehmensgewinnen zurückzuführen ist.

Die weniger gute Nachricht ist, dass der DAX während früherer Krisen im Panikmodus noch deutlich günstiger bewertet wurde. Beim Ausbruch der Corona-Pandemie im März 2020, während der Euro-Schuldenkrise im Sommer 2012 und auch nach dem Platzen der Dot-Com-Blase im März 2003 wurde temporär ein KGV von rund zehn erreicht. Dies entspräche auf Basis der derzeitigen Gewinnprognosen einem DAX-Ziel von rund 11.000 Punkten.

Käme es zu einer (kurzen) Rezession in Deutschland in diesem Jahr und einer anschließenden Erholung 2023, wäre ein zwischenzeitlicher Kursrückgang in diese Richtung durchaus vorstellbar. Noch niedrigere Bewertungen mit einem KGV von etwa sieben waren sonst nur während der Finanzmarktkrise und der darauffolgenden schweren Rezession zwischen Oktober 2008 und März 2009 zu verzeichnen.

Umgerechnet auf die heutige Zeit würde sich damit eine DAX-Untergrenze von etwa 8.000 Punkten ergeben. Dies ist aus unserer Sicht aber eine hypothetische Berechnung, denn eine Systemkrise, so wie sie damals gedroht hatte, erwarten wir nicht.

Fazit: Prognose Aktienkurse

Der DAX hat mittlerweile eine deutliche wirtschaftliche Abschwächung eingepreist, vielleicht sogar schon eine Stagflation in diesem Jahr.

Kommt es nicht so negativ oder verbessert sich die Nachrichtenlage im Krieg zwischen Russland und der Ukraine, könnten sich die Kurse auch sehr schnell um zehn bis fünfzehn Prozent erholen.

Wobei unser ursprüngliches DAX-Ziel von 18.000 Punkten selbst dann kaum erreichbar erscheint.

Den Fall einer nachhaltigeren wirtschaftlichen Abschwächung bis hin zu einer Rezession spiegeln die Aktienkurse jedoch noch nicht wider.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.