Krieg im Nahen Osten: Droht ein neuer Inflationsschock?

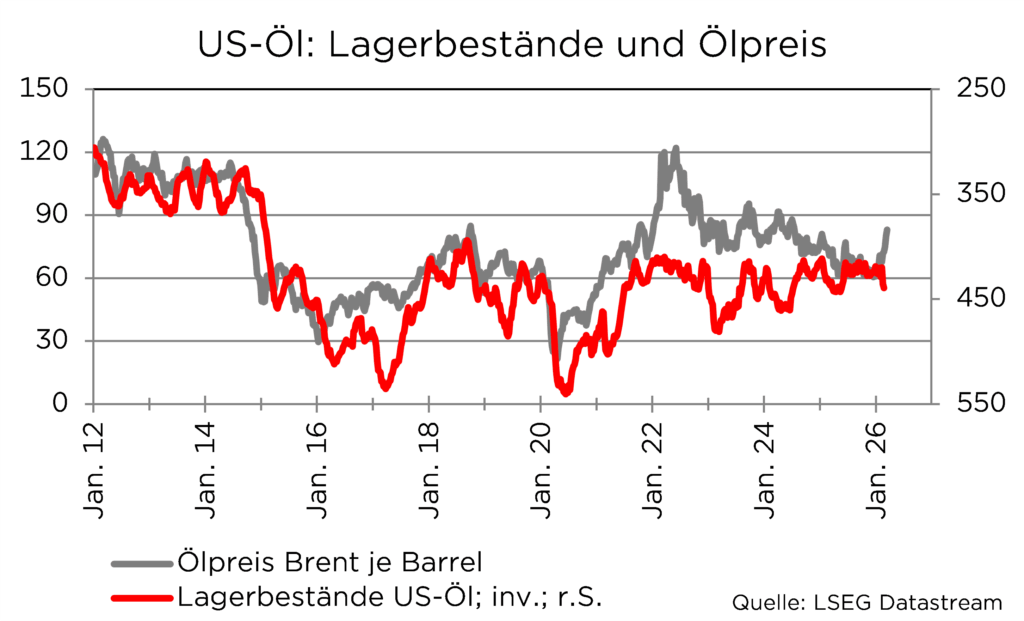

6. März 2026Wer zuletzt an einer Tankstelle vorbeikam oder tanken musste, spürt die Auswirkungen des Krieges im Nahen Osten deutlich im eigenen Portemonnaie. Sowohl der Literpreis für Benzin als auch für Diesel kletterte zum Teil über die Marke von zwei Euro. Dies liegt daran, dass sich der Ölpreis seit Wochenbeginn von 72 auf zeitweise knapp 85 US-Dollar je Barrel Brent-Öl verteuert hat. Die Hauptursache hierfür ist die Straße von Hormus, die das kritischste geografische Nadelöhr der globalen Energieversorgung darstellt.

Die globale Wirtschaft hängt von der Durchlässigkeit dieses lediglich 21 Meilen breiten Korridors ab, durch den im Durchschnitt 20 Millionen Barrel Erdöl pro Tag – etwa 20 Prozent des weltweiten Verbrauchs – sowie ein Fünftel des globalen Handels mit verflüssigtem Erdgas (LNG) transportiert werden.

Risiken für die globale Energieversorgung

Die Wirksamkeit jeder militärischen Operation in der Straße von Hormus wird maßgeblich durch die physische Geografie bestimmt. Ihre taktische Komplexität ergibt sich aus der extremen Enge: Für die internationale Schifffahrt sind die nutzbaren Fahrrinnen stark begrenzt. Große Öltanker sind auf zwei jeweils 3,2 Kilometer breite Fahrspuren angewiesen, die durch eine ebenso breite Pufferzone getrennt sind.

Diese geografische Konfiguration macht die Schifffahrt hochgradig verwundbar gegenüber landgestützten Bedrohungen.

Die nördliche Küstenlinie wird vollständig vom Iran kontrolliert, was es der Islamischen Revolutionsgarde (IRGC) ermöglicht, Sensoren, Küstenartillerie und Raketenbatterien in unmittelbarer Nähe zu den Transportwegen zu positionieren. Zudem erschweren die geringe Tiefe von maximal 60 Metern und die komplexen akustischen Bedingungen im Golf die Effektivität konventioneller U-Boot-Abwehr der USA, während sie gleichzeitig ideale Bedingungen für das Verlegen von Seeminen bieten.

Seeminen gelten als die effektivste und kostengünstigste Methode, um den Schiffsverkehr nachhaltig zu unterbinden

Es wird geschätzt, dass der Iran über ein Arsenal von mindestens 2.000 bis zu 6.000 Minen verfügt. Die Verlegung dieser Minen kann auf vielfältige Art und Weise erfolgen: von konventionellen Kriegsschiffen über U-Boote bis hin zu unauffälligen zivilen Fischerbooten oder schnellen Angriffsbooten. Die psychologische Wirkung einer potenziellen „Schließung“ ist oft ebenso gravierend wie die physische Bedrohung. Denn sobald der Verdacht auf eine Verminung besteht, stellen zivile Reedereien den Betrieb ein, da die Versicherungsprämien für Kriegsrisiken untragbar werden oder die Deckung ganz entfällt.

Jede Störung der Durchfahrt dieses Nadelöhrs führt somit zu einem unmittelbaren Preisschock bei Öl und Gas.

Besonders betroffen sind die großen Volkswirtschaften Asiens, da mehr als 80 Prozent des Erdöls und des verflüssigten Erdgases (LNG), die durch die Straße von Hormus transportiert werden, für diese Region bestimmt sind. China, Indien, Japan und Südkorea nehmen zusammen 75 Prozent des durch die Straße transportierten Öls und fast 60 Prozent des LNGs ab. Japan und Südkorea verfügen lediglich über strategische Reserven für etwa 45 bis 90 Tage, was bedeutet, dass eine längere Blockade zu erheblichen negativen wirtschaftlichen Effekten führen könnte.

Europa ist zwar physisch weniger abhängig vom Golf-Öl, dennoch

verschärft eine Blockade die Gasversorgungslage, da Katar einer der Hauptlieferanten von LNG ist. Eine Schließung würde etwa 20 Prozent des globalen LNG-Angebots vom Markt nehmen, was insbesondere in Zeiten niedriger Speicherstände kritisch ist, da Europa auf dem Spotmarkt direkt mit asiatischen Käufern um verbleibende Ladungen aus den USA oder Australien konkurrieren muss.

Vorbereitung auf die Rente:

Unser Auszahlungs-Lotse

Wir übernehmen die Risikoreduktion schrittweise für Ihr Portfolio, ohne das Risiko vollständig zu eliminieren. So reduzieren wir das Risiko eines größeren Marktrückgangs kurz vor Rentenbeginn und sorgen gleichzeitig dafür, dass weiterhin Wachstumspotenzial erhalten bleibt.

Der Iran besitzt zumindest theoretisch das Potenzial, die Straße von Hormus faktisch zu schließen

Die USA und Israel verfügen allerdings über die Mittel, die konventionelle iranische Militärmaschine schnell zu zerschlagen. Ein schneller Erfolg im Sinne einer stabilen, sicheren Wasserstraße ist jedoch aufgrund der latenten Minengefahr nicht zu garantieren. Die ökonomischen Schäden einer solchen Zuspitzung könnten die Weltwirtschaft deutlich belasten, was dem Iran als strategisches Druckmittel nutzt, um seine eigene Existenz zu sichern.

Die Ankündigung von US-Präsident Trump, staatliche Versicherungsgarantien anzubieten,

ist von daher eine zentrale und wichtige strategische Gegenmaßnahme, die die Dynamik der Krise deutlich verändert. Zuvor hatten führende Seekriegsversicherer angekündigt, den Versicherungsschutz für den Persischen Golf einzustellen. Da Schiffe ohne Versicherungsschutz rechtlich und finanziell nicht operieren können, hatte dieser Rückzug zu einer De-facto-Blockade geführt. Die staatliche US-Garantie bietet nun eine finanzielle Sicherheitsbasis, die es Reedereien ermöglicht, den Betrieb trotz des militärischen Risikos fortzusetzen. Zudem soll die US Navy Tanker als Begleitschutz durch die Straße von Hormus eskortieren.

Wie reagieren die Notenbanken?

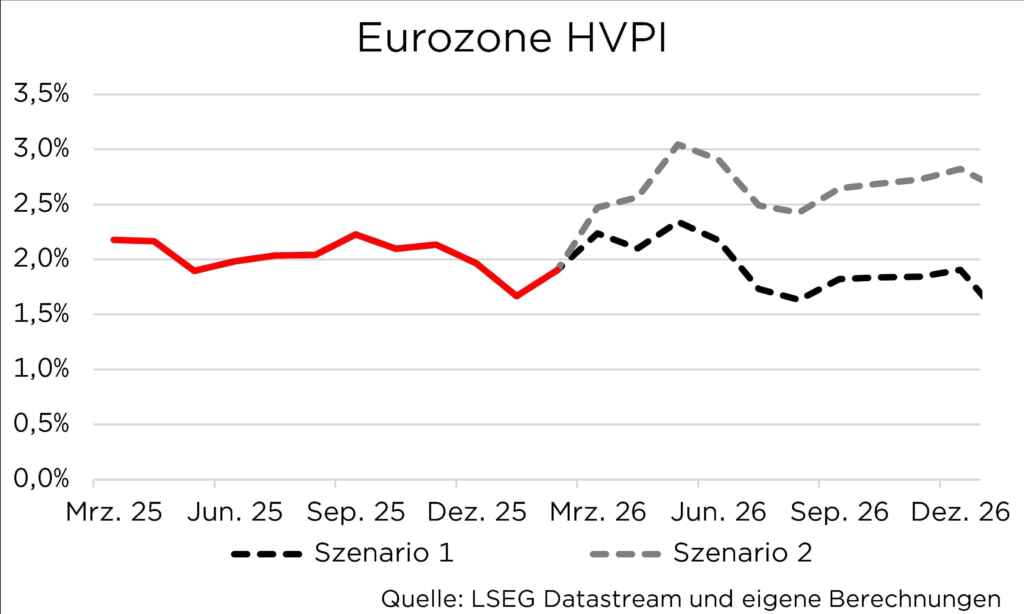

Um abschätzen zu können, wie stark ein Ölpreisanstieg auf die Inflation wirkt, haben wir eine Szenariorechnung durchgeführt. Schätzungen von J.P. Morgan zufolge erhöht ein Anstieg des Ölpreises um zehn Prozent die Inflationsrate der Eurozone in den ersten drei Monaten um rund 0,1 Prozentpunkte.

Unter der Annahme, dass der Brent Ölpreis dauerhaft bei 85 US Dollar je Barrel notiert,

läge die durchschnittliche Inflationsrate der Eurozone im Jahr 2026 bei 2,5 Prozent (vgl. Szenario 2). Wichtig ist, dass diese Szenariorechnung angesichts der derzeit sehr dynamischen Lage mit einer hohen Prognoseunsicherheit verbunden ist. Dennoch würde dieses Szenario sowohl unsere bisherige Prognose von 1,9 Prozent (vgl. Szenario 1) übertreffen als auch oberhalb des Zielbereichs der EZB liegen. Voraussetzung ist allerdings, dass der Ölpreis auf dem erhöhten Niveau bleibt und es zu keiner Entspannung kommt.

Die gestiegenen Inflationsrisiken beeinflussen auch die Erwartungen an

die künftige Geldpolitik der US-Notenbank (Fed) und der Europäischen Zentralbank (EZB). In den vergangenen Tagen haben die Märkte ihre Erwartungen an Leitzinssenkungen für beide Notenbanken zurückgenommen. An der grundsätzlichen Einschätzung hat sich jedoch wenig geändert: Die EZB dürfte in diesem Jahr keine weitere Zinssenkung vornehmen und die Fed dürfte den Leitzins zweimal um jeweils 25 Basispunkte senken. Leitzinserhöhungen als Reaktion auf die gestiegenen Inflationssorgen halten wir auf Basis der aktuellen Daten- und Nachrichtenlage sowie unter der Annahme einer nicht weiter eskalierenden Krise für unwahrscheinlich.

Bleiben die Notenbanken passiv?

Vielmehr dürften die EZB und die Fed den exogenen geopolitischen Schock und den damit verbundenen Energiepreisschock zwar berücksichtigen, der Einfluss auf die tatsächliche Zinsentscheidung dürfte jedoch begrenzt bleiben. Das liegt auch daran, dass ein solcher Preisschock neben Inflationsrisiken in der Regel auch Konjunkturrisiken erhöht und damit einem anhaltenden Preisschub entgegenwirken kann. Eine Situation, die vergleichbar mit dem Jahr 2022 ist, als der russische Angriff auf die Ukraine zu einem nachhaltigen und starken Inflationsanstieg führte, der dann eine restriktivere Geldpolitik nach sich zog, erwarten wir nicht.

Simon Landt und Carsten Klude

Foto von Ehsan Dashtpeyma auf Unsplash

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.