Konjunktur und Kapitalmärkte: Halbjahresbilanz und Ausblick

5. Juli 20242023 war trotz schwieriger wirtschaftlicher und (geo)politischer Rahmenbedingungen ein überraschend erfreuliches Kapitalmarktjahr. Ausschlaggebend für die positive Entwicklung der Aktien- und Anleihekurse war vor allem der Rückgang der Inflationsraten und die damit verbundene Erwartung, dass die Notenbanken ihre Leitzinsen nicht weiter erhöhen müssen.

An die erfreuliche Entwicklung knüpften 2024 insbesondere die Aktienmärkte an. Nach der ersten Jahreshälfte ziehen wir eine Zwischenbilanz und gehen der Frage nach, warum wir weiterhin optimistisch gestimmt sind.

Das konjunkturelle Umfeld verbessert sich

Mit Blick auf das wirtschaftliche Umfeld ist es sicherlich zu früh, um in Euphorie zu verfallen und die nächste Hochkonjunktur auszurufen. Allerdings haben sich sowohl die Bedingungen als auch Erwartungen gegenüber dem letzten Jahr – ausgehend von einem niedrigen Niveau – verbessert. So trübten sich die Geschäftsaussichten in den Industrieländern in der zweiten Jahreshälfte 2023 unisono ein.

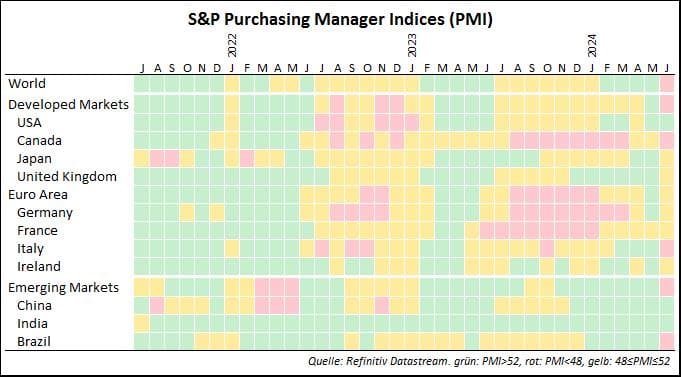

Rückgang der europäischen Industrie

Vor allem in der Eurozone blickten Unternehmensvertreter pessimistisch in die Zukunft, sodass beispielsweise der S&P Einkaufsmanagerindex unter die Wachstumsmarke von 50 fiel. Insbesondere in der Industrie und im Baugewerbe grassierten Rezessionssorgen.

Ausschlaggebend waren die restriktive Geldpolitik und die damit verbundenen gestiegenen Refinanzierungskosten, die die Rentabilität vieler Investitionsvorhaben drastisch minderte.

Gleichzeitig erhöhten fehlende Neuaufträge sowie rückläufige Produktionszahlen in der Industrie die Sorge vor einer Rezession. Allerdings blieb eine Rezession dank der robusten privaten Konsumausgaben aus. Weiter rückläufige Inflationsraten, die Erwartung sinkender Zinsen sowie steigende Realeinkommen verbesserten seit dem letzten Jahr die Stimmung und konjunkturelle Lage in vielen Industrieländern. Diese Entwicklung dürfte sich weiter fortsetzen.

Während sich die Konjunkturstimmung in den letzten Monaten verbessert hat, sind auf dem Arbeitsmarkt in den USA und in der Eurozone nur geringfügige Veränderungen zu beobachten.

Wie sieht der Arbeitsmarkt aktuell aus?

Lagen die Arbeitslosenquoten im Juni 2023 mit 3,6 Prozent in den USA und mit 6,5 Prozent in der Eurozone auf historischen Tiefständen, stieg sie in den USA nur geringfügig auf vier Prozent an und ging in der Eurozone sogar auf 6,4 Prozent zurück. Mit Blick nach vorne dürfte der Arbeitsmarkt weiter in einer robusten Verfassung bleiben und den privaten Konsum stärken: Zum einen bleibt das Arbeitsangebot aufgrund des demografischen Wandels knapp und zum anderen verharrt die Nachfrage nach Fachkräften auf einem hohen Niveau.

Inflation: Die letzte Meile bleibt schwierig

Eine erfreuliche Entwicklung haben die Inflationsraten vieler Volkswirtschaften vollzogen. Nachdem die weltweiten Preissteigerungsraten mit wenigen Ausnahmen – wie beispielsweise China – im Jahr 2022 und Anfang 2023 historische Höchststände erreicht haben, hat der Preisdruck seitdem abgenommen.

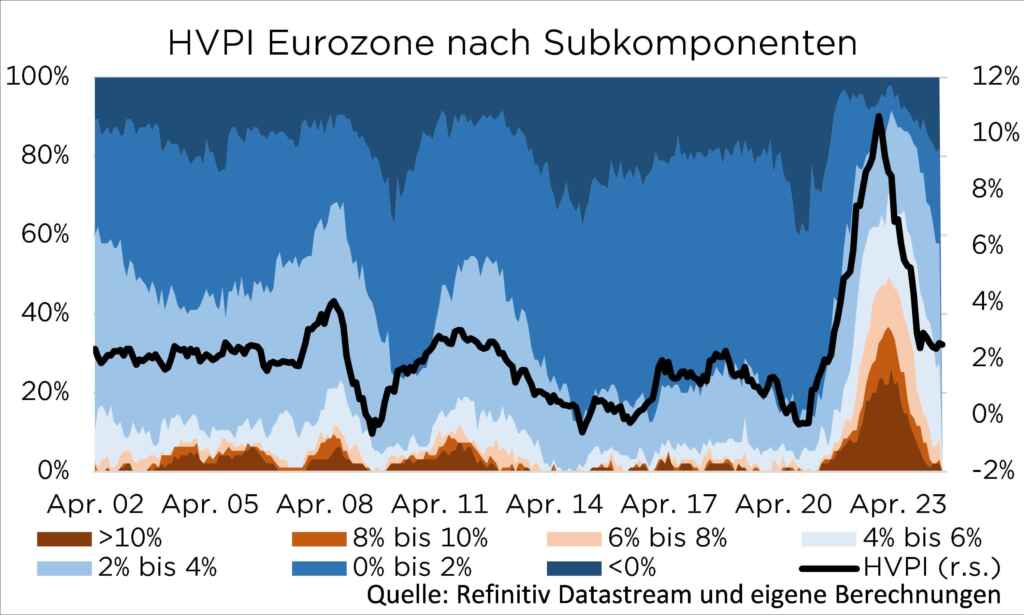

In der Eurozone sank die Inflationsrate aus der Spitze von über zehn Prozent auf zuletzt 2,5 Prozent.

Gleichzeitig ist der Preisdruck auf breiter Front zurückgegangen. Die folgende Abbildung zeigt, wie viele Subkomponenten des harmonisierten Verbraucherpreisindizes (HVPI) in ein bestimmtes Inflationsband fallen. Am aktuellen Rand liegen die Inflationsraten von „nur“ noch acht Prozent aller Subkomponenten über sechs Prozent. Anders sah das Bild Ende 2022 und Anfang 2023 aus: Hier lagen die Inflationsraten jeder zweiten Subkomponente über sechs Prozent und jede vierte gar über zehn Prozent.

Inflationsentwicklung und Zinssenkungen in der Eurozone und den USA

Eine ähnliche Entwicklung vollzog sich in den USA. Hier ist die PCE Inflationsrate von über sieben Prozent auf zuletzt 2,6 Prozent gefallen. Zuletzt ist der Abwärtstrend in der Eurozone und in den USA aber ins Stocken geraten. Ein Grund dafür ist der anhaltende Preisdruck im Dienstleistungssektor, der wiederum auf das überdurchschnittliche Lohnwachstum zurückzuführen ist. Im weiteren Jahresverlauf dürften sich die Inflationsraten aber der Zweiprozentmarke weiter annähern – wenngleich der Rückgang nicht linear verläuft. Für 2024 erwarten wir eine durchschnittliche Inflationsrate von 2,4 Prozent in den USA (nach 3,8 Prozent in 2023) und von 2,2 Prozent in der Eurozone (nach 5,5 Prozent in 2023).

Wie reagieren die EZB und die Fed?

Die Mischung aus einem fortgeschrittenen Inflationsrückgang in der Eurozone sowie relativ schwächeren Konjunkturdaten hat dazu geführt, dass die EZB vor der Fed ihre Leitzinsen gesenkt hat. Im Juni hat die EZB den Zinssatz für Hauptrefinanzierungsgeschäfte um 25 Basispunkte auf 4,25 Prozent gesenkt und ist damit der Fed vorausgeeilt. Zuvor hatten mehrere Notenbanken aus Schwellenländern (vor allem aus Südamerika) und aus Europa, darunter die Schweiz und Schweden, die Leitzinsen gesenkt. Bis zum Jahresende erwarten wir einen weniger restriktiven geldpolitischen Kurs:

Die EZB dürfte ihren Leitzins noch bis zu zweimal um 25 Basispunkte senken.

Die Fed dürfte mit einem zeitlichen Verzug nachziehen und 2024 bis zu zwei Zinssenkungen um jeweils 25 Basispunkte vornehmen.

Das Umfeld für Aktien bleibt konstruktiv

Hoffnungen auf Leitzinssenkungen sowie das Ausbleiben einer Rezession hat 2023 zu erfreulichen Gewinnen an den Aktienmärkten geführt. Der S&P 500 Index hat eine Wertsteigerung von rund 26 Prozent erzielt, der DAX 20 Prozent und Stoxx 50 knapp 16 Prozent.

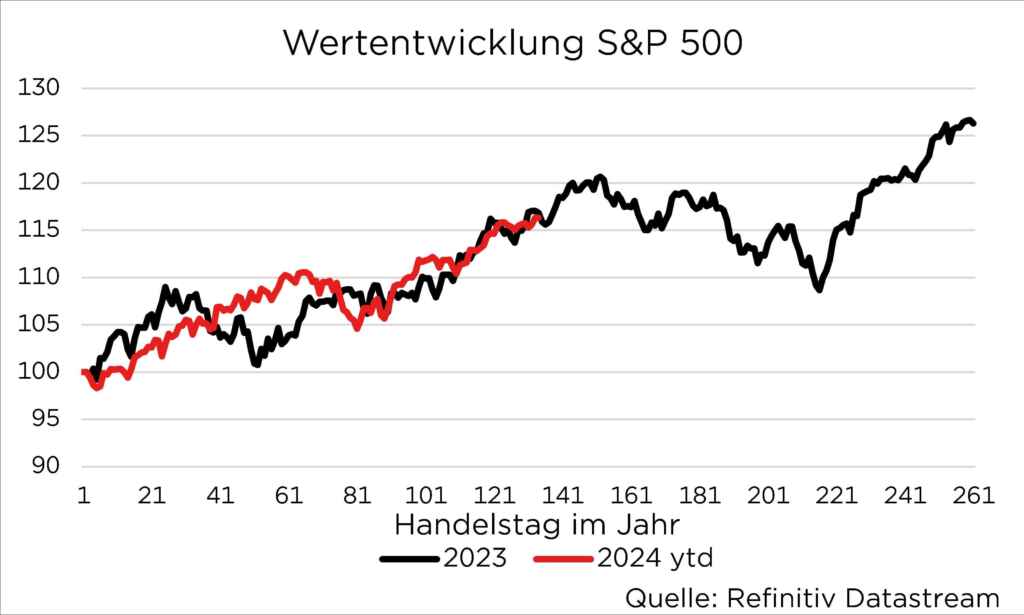

Seit Jahresbeginn 2024 haben viele Aktienmarktindizes an ihrer positiven Wertentwicklung aus dem Vorjahr angeknüpft und neue Allzeithochstände erreicht.

Der S&P 500 liegt in diesem Jahr mit rund 16 Prozent im Plus und der DAX hat seit Jahresbeginn einen Wertzuwachs in Höhe von rund acht Prozent erzielt.

Ist die Aktienmarktrally nun vorbei oder setzt sich der Aufwärtstrend fort?

Wie oben skizziert bietet das konjunkturelle Umfeld Raum für weitere Kurssteigerungen sowie höhere Dividendenzahlungen. Außerdem erwarten Analysten ansteigende Aktienrückkäufe. Allein für die Unternehmen aus dem S&P 500 werden die Aktienrückkäufe in diesem Jahr auf einen Umfang von 925 Milliarden US-Dollar geschätzt – das wären 13 Prozent mehr als im Vorjahr.

Woher kommt der Rückenwind für die Aktienmärkte durch sinkende Zinsen?

Durch sinkende Zinsen verringert sich der Diskontierungsfaktor für zukünftige Gewinne, sodass der Barwert beziehungsweise der heutige Unternehmenswert steigt.

Wie sehen die Bewertungen aus?

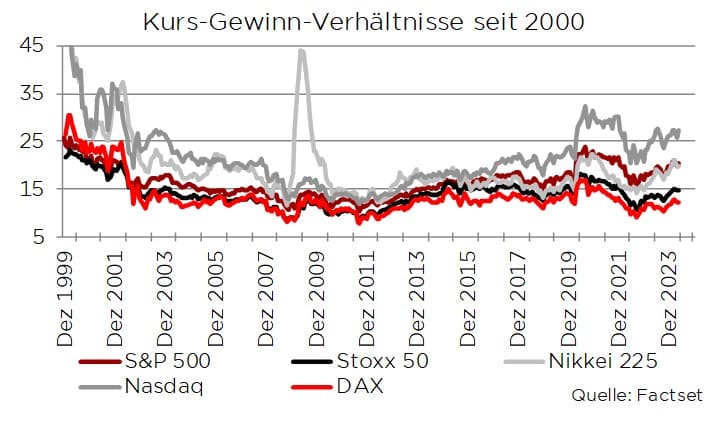

Während Aktien aus den US relativ teuer sind, notieren Aktien aus Europa auf attraktiveren Bewertungsniveaus. Das Kurs-Gewinn-Verhältnis (KGV) für den S&P 500 beträgt rund 21 und damit deutlich über dem historischen Durchschnitt. Beim DAX liegt das KGV dagegen nur bei rund 12 und damit auf dem langjährigen Durchschnitt. Insbesondere die Technologieaktien stechen mit einer hohen Bewertung hervor – jedoch waren diese in der Vergangenheit zeitweise noch teurer. So war Ende der 1990er Jahre während der sogenannten Dotcom-Blase das KGV fast doppelt so hoch wie heute.

Insgesamt erwarten wir für das zweite Halbjahr neue Allzeithochs und gehen für den S&P 500 und DAX von 5.300 beziehungsweise 19.500 Punkten zum Jahresende aus.

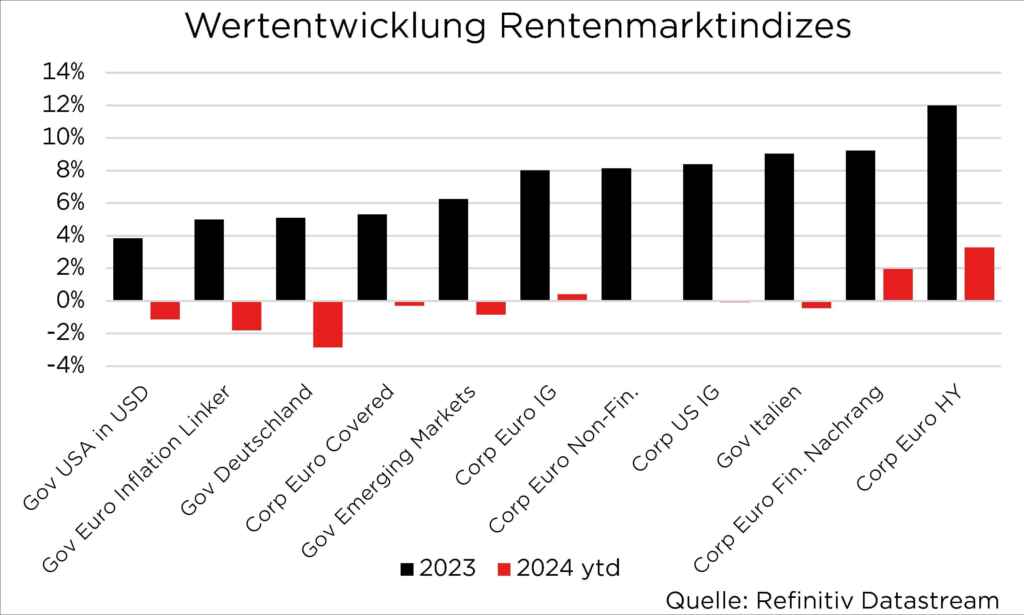

Weiteres Potential für Anleihen

Rückläufige Inflationsraten und sinkende Leitzinsen bieten auch Unterstützung für Anleihekurse. Bereits 2023 hat die Erwartung sinkender Leitzinsen zu kräftigen Wertsteigerungen geführt. Dabei verzeichneten alle Subanlageklassen eine positive Wertentwicklung, vor allem aber Anleihen mit einem höheren Risiko erzielten größere Wertzuwächse (Spitzenreiter 2023 waren Euro High Yield Unternehmensanleihen mit rund zwölf Prozent).

Seit Jahresbeginn 2024 ergibt sich ein durchaus gemischtes Bild

Anders als 2023 haben bis jetzt nicht alle Subanlageklassen eine positive Wertentwicklung verzeichnet. Allerdings ergibt sich ein ähnliches Muster. Während Anleihen mit einem niedrigeren Risiko geringere Wertzuwächse oder gar Verluste seit Jahresbeginn verzeichneten, haben Anleihen mit einem höheren Risiko von Spreadeinengungen profitiert.

Mit Blick nach vorne erwarten wir moderate Kurssteigerungen beziehungsweise Renditerückgänge.

Bis zum Jahresende dürften Renditen von 10-jährigen US Treasuries auf rund 4,20 Prozent sinken; Renditen von 10-jährigen Bundesanleihen erwarten wir bei 2,15 Prozent.

Das Ausbleiben rezessiver Tendenzen und anhaltend niedrige Ausfallraten sollten sich weiterhin positiv auf die Kreditaufschläge auswirken.

Welche Risiken existieren?

Selbstverständlich sind unsere Prognosen mit Unsicherheit behaftet.

Eine hartknäckige Inflation

Zu dem wahrscheinlich größten Risiko zählt eine hartnäckigere Inflation. Kurzfristig könnten steigende Energiepreise sowie eine anhaltend hohe Dienstleistungsinflation für Preisdruck sorgen.

Handelspolitische Spannungen

Mittel- bis langfristig könnten handelspolitische Spannungen zu höheren Zöllen führen und damit die Importe verteuern. Im Mai erhöhte die Biden-Administration beispielsweise die Zölle auf Elektroautos aus China von 25 auf 100 Prozent und auch die EU kündigte Zölle auf Elektroautos aus China an.

Erhöhter Preisdruck

Gleichzeitig dürften Unternehmen die Ausgaben für den klimagerechten Umbau von Produktionsstätten an die Konsumenten weitergegeben und damit den Preisdruck aufrechterhalten. Neben der Inflationsunsicherheit bilden die zunehmenden geopolitischen Spannungen ein ernst zunehmendes Risiko.

Der Russland-Ukraine Krieg sowie Naohstkonflikt

Da sind zum einen der anhaltende Krieg zwischen Russland und der Ukraine sowie der Nahost-Konflikt und zum anderen die Spannungen zwischen Taiwan und China zu nennen.

Insgesamt bleibt das wirtschaftliche Umfeld für die Kapitalmärkte aber konstruktiv, sodass wir weiterhin optimistisch in die Zukunft blicken.

Foto von Lucas Derksen auf Unsplash

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.