Japan: Ewig Sonnenschein im Land der aufgehenden Sonne?

25. August 2023Unsere sonst so schlecht gelaunten Medien überbieten sich seit Monaten regelmäßig mit Respektsbekundungen und positiven Kommentaren, wenn es um den Wirtschaftsstandort Japan geht. „Nippon ist erwacht“ oder „die Erfolgsstory ist zurück“ heißt es da in großen Lettern, und man reibt sich verwundert die Augen. War da nicht noch vor kurzem von einem sterbenden Riesen die Rede, einer deflationsgeplagten und mit Überalterung konfrontierten Volkswirtschaft im Schatten Chinas? Was ist dran am Paradigmenwechsel und wie nachhaltig sind die jüngsten Entwicklungen im Land der aufgehenden Sonne?

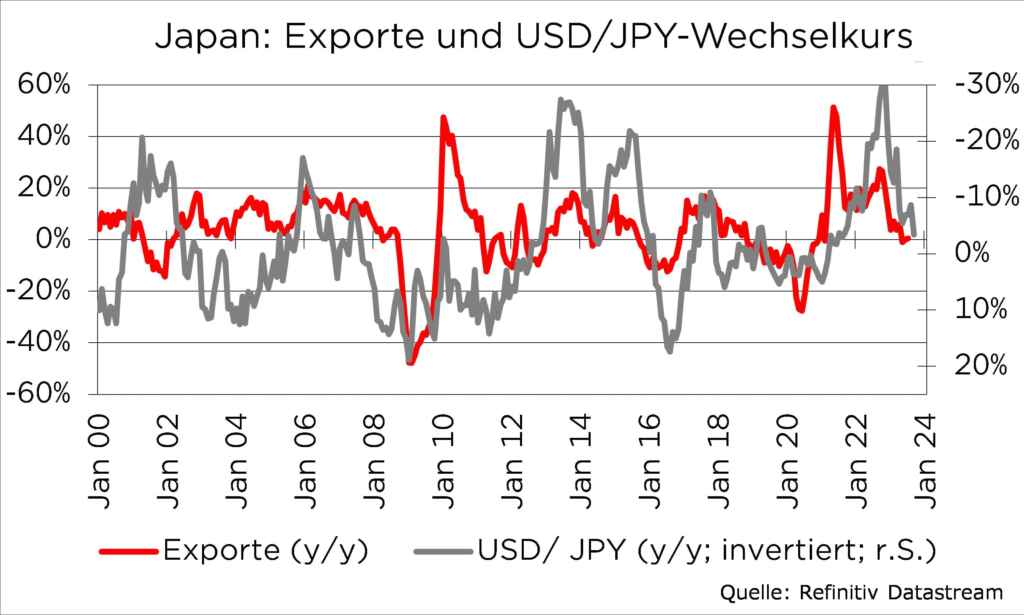

Japans Wirtschaft im zweiten Quartal deutlich stärker

Auf den ersten Blick sind die Fakten tatsächlich erstaunlich positiv. Die immer noch drittgrößte Volkswirtschaft der Erde konnte im zweiten Quartal des laufenden Jahres dank überraschend hoher Exporte ihre Wirtschaftsleistung deutlich stärker steigern als zuvor geschätzt. Zwischen April und Juni wuchs das reale Bruttoinlandsprodukt auf der Basis vorläufiger Schätzungen um 1,5 Prozent zum Vorquartal und damit zum dritten Mal in Folge stärker als erwartet. Analysten erwarten inzwischen mit einem Wachstum im laufenden Jahr in Höhe von 1,8 Prozent zusammen mit den USA das stärkste Wirtschaftswachstum aller G7-Länder – und weit mehr als in der Eurozone bzw. in Europa.

Die Ausfuhr von Kraftfahrzeugen stieg beispielsweise im zweiten Quartal noch einmal um 14 Prozent zum Vorquartal.

Aufgrund der Verbesserung bei der Bereitstellung von Halbleitern und einer deutlichen Stabilisierung der Lieferketten konnten die aufgelaufenen Aufträge schneller als zuvor abgearbeitet werden. Vor allem die Nettoexporte trugen mit dem zweithöchsten Beitrag der letzten 30 Jahre zum starken Wachstum bei. Gleichzeitig führten die Preisrückgänge bei den für Japan eminent wichtigen Grundstoffeinfuhren zu einem deutlichen Rückgang der nominalen Importe im Vergleich zum Vorquartal. Zusätzlich zu günstigeren Rohstoffpreisen wirkte sich in der Gesamtbetrachtung auch die spürbar verringerte Einfuhr von Covid-Impfstoffen aus.

Japan ist neuen Technologien sehr aufgeschlossen

Eines der überragenden Themen an den Börsen und in den makroökonomischen Zukunftsprojektionen während des ersten Halbjahres 2023 waren Erwartungen bezüglich der fortschreitenden Involvierung künstlicher Intelligenz (KI) in allen Bereichen des Lebens. Dies hat auch erhebliche Bedeutung für die Einschätzung der wirtschaftlichen Leistungsfähigkeit der japanischen Volkswirtschaft im Allgemeinen und der dortigen Börse im Besonderen. Viele Firmen sind in der Produktion von Halbleitern aktiv und bieten Schlüsseltechnologien rund um deren Produktion. Darüber hinaus sind die Japaner neuen Technologien gegenüber wesentlich aufgeschlossener als andere Volkswirtschaften und bieten somit einen günstigen Binnenmarkt für Erprobung und Feintuning, aber auch für den Export von Produkten und Dienstleistungen mit Bezug zu KI. Schließlich ist Japan aufgrund seiner schwierigen demographischen Entwicklung auch immer mehr auf Automatisierung und den Ersatz menschlicher Arbeitskraft angewiesen – auch dies ein Grund für die immense staatliche Förderung der Forschung auf diesem Gebiet.

Wir treffen uns einmal im Monat morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 31. August 2023, 09:00 Uhr

Robuster privater Konsum in Japan

Neben den Exporten war im bisherigen Jahresverlauf auch der private Konsum robuster als in den Projektionen vom Jahresanfang erwartet wurde. Die Nachfrage der Bevölkerung sorgt immerhin für rund 60 Prozent des BIPs. Nach dem vorläufigen Ende der Pandemie und der durch den Lockdown erhöhten Ersparnis kam es im ersten Halbjahr, wie in anderen Industrieländern auch, zu Nachholeffekten. Dieser Effekt neigt sich jedoch dem Ende entgegen, wie die Zahlen für das zweite Quartal zeigen. Die gebildeten Rücklagen werden geringer, und die Lohnerhöhungen werden inzwischen durch die auch in Japan erhöhte Inflation mehr als kompensiert. Dies hinterlässt zunehmend Spuren bei der Kaufkraft der japanischen Bevölkerung. Aktuell steigen die Ausgaben für Reisen und Dienstleistungen, wie zum Beispiel für Restaurantbesuche, noch an – im Gegenzug wird jedoch bereits beim Einkauf von Lebensmitteln und Bekleidung gespart.

Stark wachsender Tourismus nach der Pandemie

Als stabilisierender Faktor wirkt der stark wachsende Tourismus und hier vor allem die Renaissance der von der Pandemie unterbrochenen chinesischen Gruppenreisen. Die Zahl der ausländischen Touristen stieg zu Beginn des Sommers zunächst auf 70 Prozent des vor der Pandemie erreichten Niveaus. Ihre Ausgaben konnten jedoch wegen der anhaltenden Abwertung der japanischen Währung bereits den Höchststand des Jahres 2019 touchieren.

Trotz all dieser nicht zu verachtenden Faktoren gehen wir für das zweite Halbjahr jedoch von einer eher rückläufigen Konsumlaune, abnehmenden Exportsteigerungen und einer insgesamt spürbaren Konjunkturabschwächung aus. Damit würden dann auch die sich immer noch haltenden Spekulationen am Kapitalmarkt beendet, nach denen die Bank of Japan aufgrund des unerwartet starken Wachstums und der anhaltend hohen Inflation zu einer Straffung ihrer Geldpolitik übergehen könnte. Dies halten wir für unwahrscheinlich.

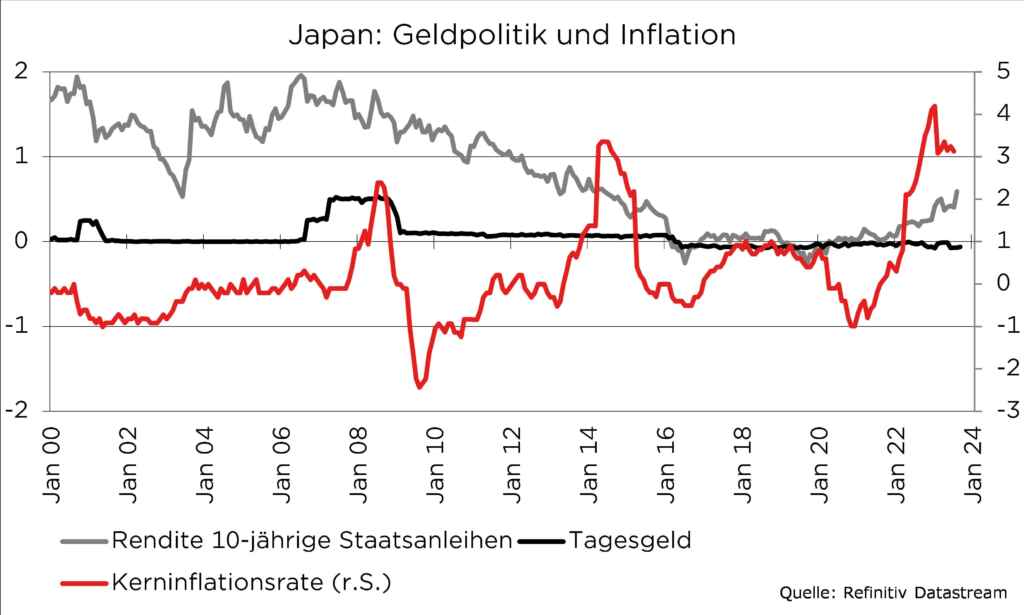

Geldpolitik in Japan angepasst

Apropos Notenbank – vor wenigen Wochen „erlaubte“ der neue Gouverneur der japanischen Notenbank, Kazuo Ueda, erstmals Renditen für 10-jährige Staatsanleihen von bis zu einem Prozent, obwohl die zuvor eisern verteidigte 0,5%-Linie offiziell weiterhin gilt. Ganz offenbar ist der Zeitpunkt nicht mehr fern, an dem eine strikte Kontrolle der Zinskurve ebenso wie negative Leitzinsen nicht mehr zu den Makrodaten Wachstum und Inflation passen.

Etwas höhere Anleihezinsen wie in den anderen Industrieländern erscheinen damit auch für Japan plausibler als bisher.

Japanische Geldanleger könnten dann geneigt sein, ihre über Jahrzehnte im Ausland angelegten Mittel wieder zurück in die Heimat zu holen und dort ohne lästige Währungsschwankungen anzulegen. Dabei geht es nicht um kleine Beträge. Alleine in den letzten zehn Jahren haben japanische institutionelle und private Anleger ca. 3,5 Billionen USD außerhalb Japans angelegt. Ungefähr zehn Prozent aller australischen Staatsanleihen werden von japanischen Adressen gehalten, nennenswerte Anteile am US-amerikanischen und europäischen Bondmarkt, aber auch der brasilianische Markt für festverzinsliche Produkte befindet sich zu nennenswerten Teilen in japanischen Händen. Ein Rückzug aus diesen Märkten hätte erhebliche Auswirkungen auf den globalen Bondmarkt. Darüber hinaus dürfte es internationale Anleger bei ihren gerne genutzten Yen-Carry-Trades empfindlich treffen, wenn die Zinsen steigen und im Umkehrschluss der Yen zur Stärke neigt.

Die Verschuldung im Yen zu niedrigen Zinsen und die Anlage der Gelder in höher rentierlichen Märkten würde schnell an Attraktivität verlieren.

Auch die Aktienmärkte würden davon negativ tangiert werden, sodass der Effekt wohl nicht allein auf Anleihen beschränkt bliebe.

Wie sieht die Verschuldung von Japan aus?

Auf der Gegenseite kommen bei höheren Zinsen auf den Staat und die Präfekturen aufgrund ihrer immensen Neuverschuldung erheblich höhere Kosten zu. Aktuell machen die Zinszahlungen in Tokio weniger als acht Prozent des Staatshaushaltes aus.

Dabei ist Japan mit einer Verschuldung gemessen an der Wirtschaftsleistung in Höhe von 225 Prozent der unangefochtene Spitzenreiter unter den Industrieländern.

Trotzdem finanziert sich das Land weiterhin zu mehr als einem Drittel über neue Schulden. Die neuen Ausgaben fließen vor allem in die militärische Aufrüstung, einen neu geschaffenen Klimafonds und ein erheblich erhöhtes Kindergeld. Höhere Kreditbelastungen wirken sich auch mit geringem zeitlichen Verzug auf den Hypothekenmarkt aus, zumal in Japan mehr als 70 Prozent der Hypothekenkredite mit einer variablen Finanzierung ausgestattet sind. Es ist keineswegs ausgemachte Sache, dass die Zinsen demnächst auch in Japan steigen und dieses Szenario Wirklichkeit wird – die Gefahr dafür ist jedoch zweifelsfrei gestiegen.

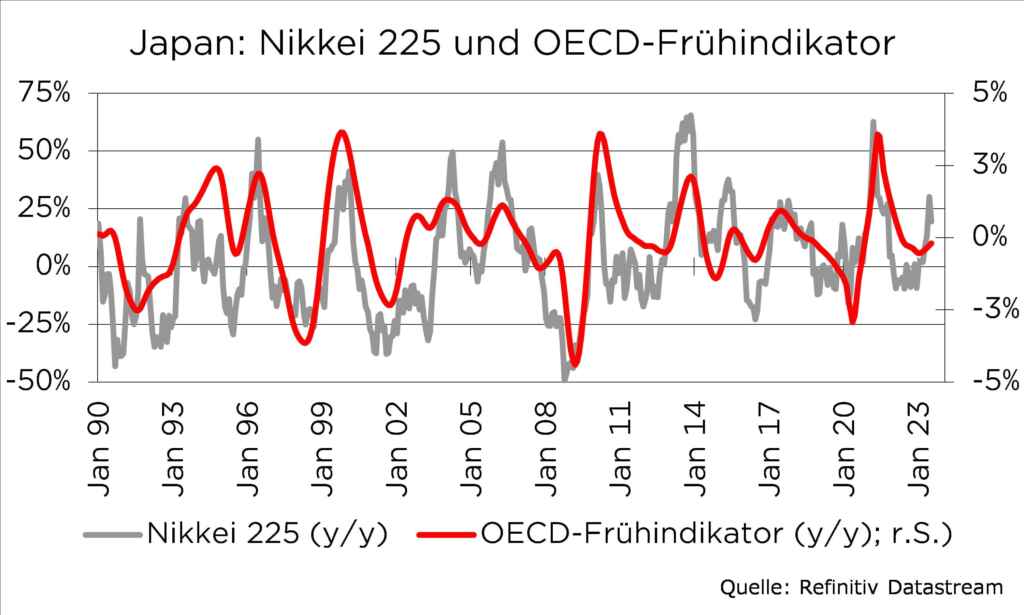

Gibt es Chancen am Japanischen Aktienmarkt?

Neben den beschriebenen Gefahren für den Aktienmarkt in Tokio gibt es jedoch auch eine Reihe von Gründen für eine intensivere Beschäftigung mit diesem großen und sehr breit diversifizierten Markt. Etwa 50 Prozent der am Kabuto Cho gehandelten Titel werden nach wie vor unter dem Buchwert gehandelt. Angesichts einer im Vergleich zur eigenen Historie günstigen Bewertung und einer vergleichsweise geringen Verschuldung besteht trotz der bereits erzielten Performance weitere Kurssteigerungsphantasie. Der japanische Staat versucht in diesem Umfeld verstärkt die Hinderungsgründe für Engagements in- und ausländischer Anleger zu verringern, indem er auf international vergleichbare Governance-Regeln drängt und versucht, höhere Ausschüttungsquoten zu erreichen.

Im Inland hält die Bevölkerung immerhin knapp 50 Prozent der Ersparnisse nach wie vor in liquiden Anlageformen.

Eine Tatsache, die angesichts der ungewohnten Inflation schmerzhaft ist, die aber gleichzeitig aufzeigt, welches Potential bei einer Umschichtung in höher rentierliche Anlagen besteht. Regierung und Notenbank haben dabei durchaus gleich mehrere Ziele im Fokus. Einerseits möchte man der Bevölkerung gerne die Anlage in Aktien und Anleihen schmackhafter machen und damit den Unternehmen mehr Stabilität sowie Sicherheit gegen Übernahmen verschaffen. Andererseits erleichtert man damit auch die billigend in Kauf genommene „Weginflationierung“ der japanischen Schulden auf den Schultern der privaten Haushalte.

Es bleibt also dabei

Wo Licht ist, bleibt immer auch Schatten, und die Sonne über Japan wird bei Ihrem Lauf von Ost nach West keine Pausen einlegen. Investments bleiben auch an diesem Markt mit Chancen ebenso wie mit Risiken behaftet.

Wir bedanken uns bei unserem Kollegen Dr. Frank Geilfuß für diesen Beitrag.

Autor: Dr. Frank Geilfuß

Dr. Frank Geilfuß studierte an der Berliner Humboldt Universität Wirtschaftswissenschaften und promovierte am Lehrstuhl Weltwirtschaft. Nach einigen Jahren in Forschung und Lehre des Fachbereiches VWL begann er 1991 als Analyst im Research des Bankhauses Löbbecke. Seit 1998 ist er Chefvolkswirt der Bank und seit 2008 Leiter der Vermögensverwaltung. Seit der Übernahme des Bankhauses Löbbecke durch M.M.Warburg & CO arbeitet er außerdem im Bereich Makroökonomie und im Investmentrat. Darüber hinaus ist Dr. Geilfuß Mitglied des wissenschaftlichen Beirates der Humboldt Universität und erfüllt mehrere Lehraufträge an verschiedenen Hochschulen.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.