Wirtschaft: Sanfte Landung noch möglich?

1. Februar 2024Pünktlich zum Jahresbeginn hat der Internationale Währungsfonds (IWF) seinen ökonomischen Ausblick aktualisiert und seine neuen Prognosen veröffentlicht. Auch wenn die großen Überraschungen ausblieben, sind die Anpassungen und insbesondere das neue Wording einen Blick wert.

Im Oktober war es noch ein steiniger Weg für Weltwirtschaft

Denn im Gegensatz zu den vorherigen ökonomischen Ausblicken werden die Risiken für das globale Wachstum nun als ausgewogen und nicht mehr als nach unten gerichtet eingeschätzt. Im Oktober sprach der IWF beispielsweise noch von einem steinigen Weg der wirtschaftlichen Erholung und warnte vor einem schleppenden Inflationsrückgang sowie einer schwachen Wirtschaftsdynamik in Schwellen- und Entwicklungsländern.

Was hat den IWF nun zu einem optimistischeren Ausblick bewogen?

Insbesondere die fortgeschrittene Disinflation (Rückgang der Inflationsrate) sowie die widerstandsfähigere Entwicklung vieler Volkswirtschaften haben dazu geführt, dass der IWF eine sanfte Landung der Wirtschaft (unser Basisszenario) erstmals als mögliches Szenario ansieht. Wie die Prognoseanpassungen aussehen, welches Konjunkturbild aktuelle Frühindikatoren zeichnen und welche Handlungsfelder der IWF für Entscheidungsträger im Jahr 2024 definiert, erfahren Sie in dieser Ausgabe von Konjunktur und Strategie.

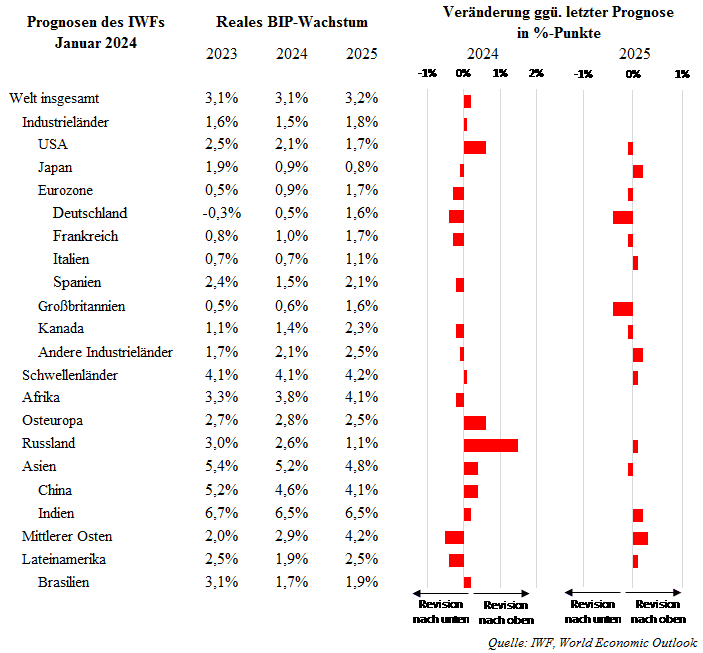

Wie sehen die Prognosen im Detail aus?

Bei den globalen Wachstumsprognosen gibt es nur geringfügige Anpassungen. Der IWF geht zwar weiterhin von einem unterdurchschnittlichen Wirtschaftswachstum im Jahr 2024 aus, hat seine Prognose aber um 0,2 Prozentpunkte auf 3,1 Prozent nach oben korrigiert.

Damit bliebe das Wirtschaftswachstum unter dem historischen Durchschnitt von 3,8 Prozent (2000 bis 2019).

Prognosen für USA und den Euroraum

Auf regionaler Ebene hat der IWF vor allem für die USA eine kräftige Aufwärtsrevision um 0,6 Prozentpunkte auf 2,1 Prozent für 2024 vorgenommen (M.M.Warburg: 2,0 Prozent). Die Anpassungen reflektieren jedoch überwiegend statistische Effekte, die aus der unerwartet starken Wachstumsdynamik im zweiten Halbjahr 2023 resultieren.

Im Euroraum ist eine gegenläufige wirtschaftliche Entwicklung zu beobachten, so dass der IWF seine Wachstumsprognose entsprechend nach unten revidiert hat.

Mit einem erwarteten Wachstum von 0,9 Prozent stellt die Eurozone in diesem Jahr einen Bremsklotz für die Weltwirtschaft dar (M.M.Warburg: 1,0 Prozent). Die Wachstumsprognose für Deutschland fällt mit 0,5 Prozent (M.M.Warburg: 0,8 Prozent) besonders schwach aus.

Prognosen für Schwellen- und Entwicklungsländer

Unter den Schwellen- und Entwicklungsländern fallen vor allem die Aufwärtsrevisionen für den asiatischen Raum auf. Diese sind insbesondere auf den optimistischeren Ausblick für China zurückzuführen (2024: 4,6 Prozent; +0,4 Prozentpunkte gegenüber der letzten Prognose).

Die Aufwärtsrevision des chinesischen Wirtschaftswachstums begründen die Ökonomen mit einem besser als erwarteten Wachstum im Jahr 2023 und höheren Staatsausgaben.

Wachstumslokomotive in diesem Jahr bleibt jedoch Indien mit einem prognostizierten Wachstum von 6,5 Prozent. Wie bereits in früheren Wirtschaftsausblicken hat der IWF seine BIP-Prognose für Russland aufgrund hoher Militärausgaben und robuster Konsumausgaben auf 2,6 Prozent im Jahr 2024 angehoben (+1,5 Prozentpunkte gegenüber der letzten Prognose).

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

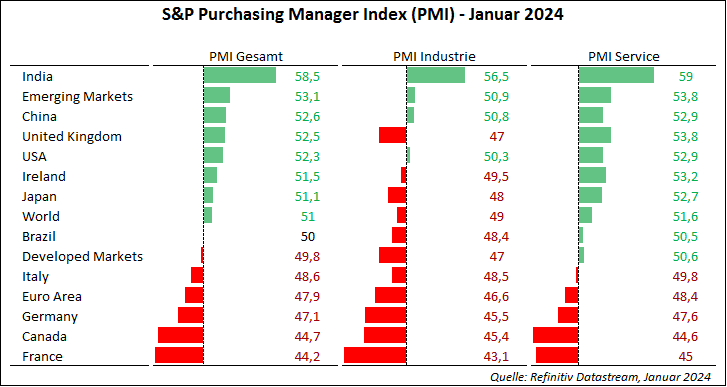

Einkaufsmanagerindizes untermauern IWF Prognosen

Der vom IWF skizzierte Konjunkturausblick wird durch die aktuelle Entwicklung der Einkaufsmanagerindizes gestützt. Regional fällt sofort auf, dass vor allem die befragten Unternehmen aus dem Euroraum pessimistisch in die Zukunft blicken.

Der Einkaufsmanagerindex befindet sich bereits seit einem halben Jahr im Rezessionsbereich.

Belastend wirkt nach wie vor ein schwaches Nachfrageumfeld, das sich in rückläufigen Auftragseingängen, einer anhaltenden Ausgabenzurückhaltung der Endkunden sowie einem schwachen Exportneugeschäft niederschlägt. Als neue Herausforderung kommen verlängerte Lieferzeiten für Vorprodukte aufgrund der Angriffe der Huthi-Rebellen auf Frachtschiffe im Roten Meer hinzu.

Deutlich optimistischer schätzen dagegen die Unternehmen aus den Schwellenländern, allen voran in Indien, die wirtschaftlichen Aussichten ein.

Aber auch in den USA hat sich die Stimmung der Unternehmensvertreter im Einklang mit den zuletzt veröffentlichten robusten realwirtschaftlichen Daten wieder verbessert.

Sektoral bleibt die Divergenz zwischen einer schwachen Industrie und einem relativ starken Dienstleistungssektor bestehen. Allerdings hat sich der Abstand in einigen Volkswirtschaften verringert, was auf eine weniger pessimistische Stimmung in der Industrie und eine gleichzeitig negativere Stimmung im Dienstleistungssektor zurückzuführen ist.

Worauf kommt es 2024 an?

Für die Zukunft hat der IWF vier Handlungsfelder für die Politik definiert.

- An erster Stelle steht die Inflationsbekämpfung. Mit einer erwarteten globalen Inflationsrate von 5,8 Prozent in diesem Jahr sei der Preisauftrieb immer noch zu hoch. Allerdings nähert sich die Teuerungsrate vor allem in den Industrieländern dem Zielwert der Zentralbanken (2,6 Prozent), während die Preissteigerungsraten in den Schwellenländern mit 8,1 Prozent auf einem höheren Niveau verharren. Auf sektoraler Ebene ergibt sich eine interessante Beobachtung: Während die Einkaufspreise in der Industrie weiter sinken und damit den Preisauftrieb dämpfen, bleibt der Kostendruck im Dienstleistungssektor aufgrund anhaltender Lohnforderungen bestehen. Weitere Risiken für eine höhere Inflationsrate und damit eine Verlängerung der restriktiven Geldpolitik gehen von einem erneuten Anstieg der Rohstoffpreise infolge geopolitischer Schocks, Lieferunterbrechungen und Extremwetterereignissen (z.B. El Niño) aus.

- Zweitens liegt der Fokus auf der Haushaltskonsolidierung, um die Tragfähigkeit der öffentlichen Finanzen zur Bewältigung zukünftiger Schocks wiederherzustellen.

- In diesem Zusammenhang fordert der IWF als dritte Handlungsempfehlung gezielte und koordinierte Strukturreformen zur Stärkung des Produktivitätswachstums und der Schuldentragfähigkeit.

- Viertens sei es notwendig, die wirtschaftliche Widerstandsfähigkeit durch eine Intensivierung der multilateralen Zusammenarbeit zu stärken. Ziel der verstärkten Kooperation sei es beispielsweise, die Auswirkungen des Klimawandels abzumildern und den Übergang zu grüner Energie zu erleichtern. Aber auch die Sicherung des Transports kritischer Produkte und die Beilegung von Handelsstreitigkeiten erfordern eine engere Zusammenarbeit auf internationaler Ebene.

Foto von Unsplash von Mario Majer

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.