IWF: Konjunkturupdate liefert wenige Überraschungen

28. Juli 2023Pünktlich zu den ruhigeren Sommermonaten hat der Internationale Währungsfonds (IWF) seine Konjunkturprognosen aktualisiert. Das Wichtigste vorab: Überraschungen blieben weitestgehend aus. Nichtsdestotrotz lohnt sich ein Blick auf das Update.

So wurde beispielsweise die Wahrscheinlichkeit einer „sanften Landung“ der Weltwirtschaft – also eines moderaten Wirtschaftsrückgangs in Folge der restriktiven Geldpolitik – im Vergleich zur Prognose im April erhöht.

Wirtschaft geht nur moderat zurück – Warum?

Wie kommt die weniger pessimistische Einschätzung des IWFs zustande? Zum einen seien die Abwärtsrisiken zurückgegangen und zum anderen habe sich das globale Wirtschaftswachstum im ersten Quartal 2023 widerstandsfähiger entwickelt als zunächst angenommen. Letztere Entwicklung sei primär durch die positive Wachstumsdynamik im Dienstleistungssektor getrieben, wenngleich im verarbeitenden Gewerbe deutliche Bremsspuren zu erkennen seien.

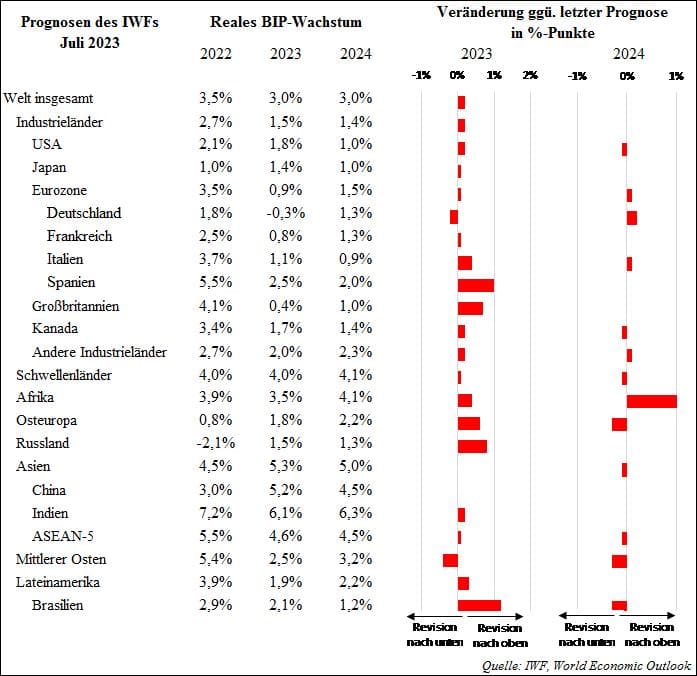

Wie sehen die Prognosen im Detail aus?

Insgesamt übersetzt der IWF seine optimistischeren Einschätzungen in eine kleine Aufwärtsrevision des globalen BIP-Wachstums von 0,2 Prozentpunkten für dieses Jahr und erwartet ein Wirtschaftswachstum in Höhe von drei Prozent. Für das kommende Jahr nimmt er hingegen keine Revision vor und belässt die Wachstumsprognose bei drei Prozent. Nur geringfügige Anpassungen ergaben sich für die Inflationsprognose. Nachdem die globale Inflationsrate 2022 noch 8,7 Prozent betrug, fällt sie laut IWF in diesem Jahr auf 6,8 Prozent (minus 0,2 Prozentpunkte gegenüber der letzten Prognose) und auf 5,2 Prozent (plus 0,3 Prozentpunkte) in 2024.

Auch wenn der Trend der Inflationsentwicklung nach unten gerichtet sei, dürfte die Preissteigerungsrate nach wie vor teils deutlich über der Zielmarke vieler Notenbanken bleiben.

Wie auch die Mehrheit der Volkswirte ist der IWF mit Blick auf die Entwicklung der Kerninflationsrate jedoch verhaltener eingestellt und erwartet nur einen langsamen Rückgang.

Lassen sicht Trends auf Länderebene identifizieren?

Auch wenn die BIP-Revisionen für das laufenden Jahr insgesamt moderat ausfallen, ist trotzdem ein interessantes Muster zu erkennen. So revidierte der IWF seine Wachstumsprognosen für Volkswirtschaften, die sehr stark vom Tourismus- und Servicesektor abhängig sind, deutlich nach oben. Beispielsweise hob er seine 2023er-Prognose für Italien um 0,4 Prozentpunkte und für Spanien gar um einen Prozentpunkt an.

Aber auch der Ausblick für Großbritannien hat sich dank stärker als erwarteter Konsum- und Investitionsausgaben verbessert (plus 0,7 Prozentpunkte).

Die größte Volkswirtschaft der Eurozone fällt in dem aktuellen Konjunkturupdate jedoch negativ auf. So nahm der IWF für Deutschland als einzige Industrienation eine Abwärtsrevision für dieses Jahr vor und rechnet aufgrund der Schwäche im verarbeitenden Gewerbe mit einem Rückgang der Bruttowertschöpfung in Höhe von 0,3 Prozent (minus 0,2 Prozentpunkte).

Allerdings erhöhte er gleichzeitig die deutsche BIP-Prognose für 2024 von 1,1 auf 1,3 Prozent.

Innerhalb der Schwellenländer fielen die Aufwärtsrevisionen für Russland und Brasilien am größten aus. Erstere Volkswirtschaft dürfte laut dem IWF von starken Fiskalstimuli profitieren und letztere vom kräftigen Anstieg der landwirtschaftlichen Produktion in der ersten Jahreshälfte 2023.

Welche Chancen und Risiken sieht der IWF?

Wie eingangs beschrieben, schätzt der IWF nach der Lösung des US-Schuldenstreits und der (vorläufigen) Beendigung der Turbulenzen im amerikanischen und schweizerischen Finanzsektor die Abwärtsrisiken weniger dramatisch ein.

Allerdings fällt die Liste potenzieller Krisenherde unverändert lang aus:

So könne die Inflation aufgrund weiterer Schocks wieder ansteigen. Auslöser wären beispielsweise eine Verschärfung des Krieges in der Ukraine oder wetterbedingte Engpässe. Eine hartnäckigere Inflationsrate würde wiederum die Notenbanken zu einem restriktiveren geldpolitischen Kurs zwingen und damit die Wirtschaftsdynamik weiter belasten.

Weiterer Gegenwind für die Konjunktur könnte aus China kommen.

Würde hier die wirtschaftliche Erholung aufgrund ungelöster Probleme auf dem Immobilienmarkt langsamer als erhofft ausfallen, hätte dies unmittelbar negative Folgen für den globalen Handel.

Der IWF sieht aber auch Chancen für eine bessere Konjunkturentwicklung im Vergleich zum Basisszenario.

So könnten Fiskalpakete die chinesische Wirtschaftsdynamik und damit die globale Wirtschaft stützen. Ferner ermögliche ein Rückgang der (Kern-)Inflationsrate nicht nur eine lockerere Geldpolitik und damit weniger restriktive Finanzierungsbedingungen, sondern verbessere gleichzeitig die Einkommenssituation vieler Haushalte und damit die Perspektiven für den privaten Konsum.

Wie bewerten wir die Lage?

Ein Vergleich der BIP-Prognosen des IWFs mit unseren eigenen Erwartungen fällt sehr ähnlich aus.

So erwarten auch wir für dieses Jahr einen Rückgang der deutschen Bruttowertschöpfung in Höhe von 0,3 Prozent.

Für das Wirtschaftswachstum in den USA (1,5 Prozent), der Eurozone (0,6 Prozent) und weltweit (2,9 Prozent) ergeben sich quantitativ nur geringfügige Unterschiede.

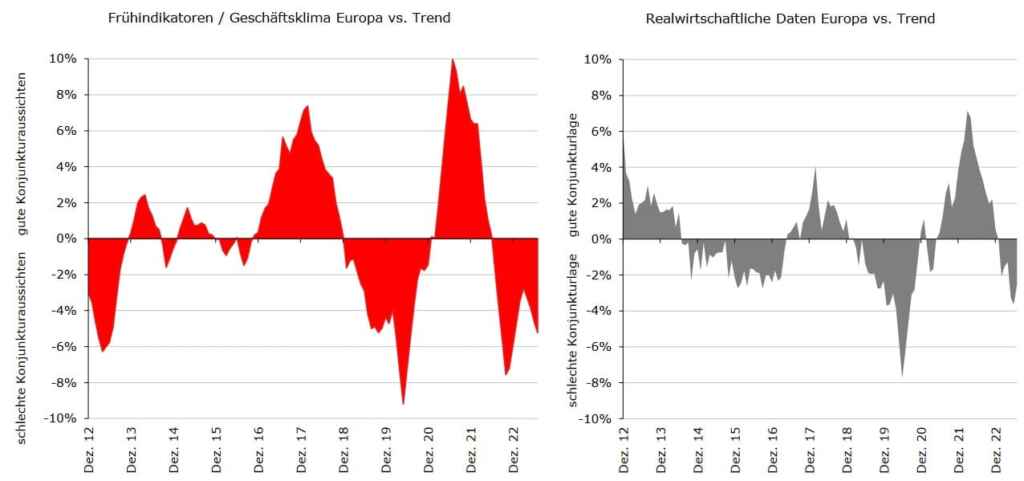

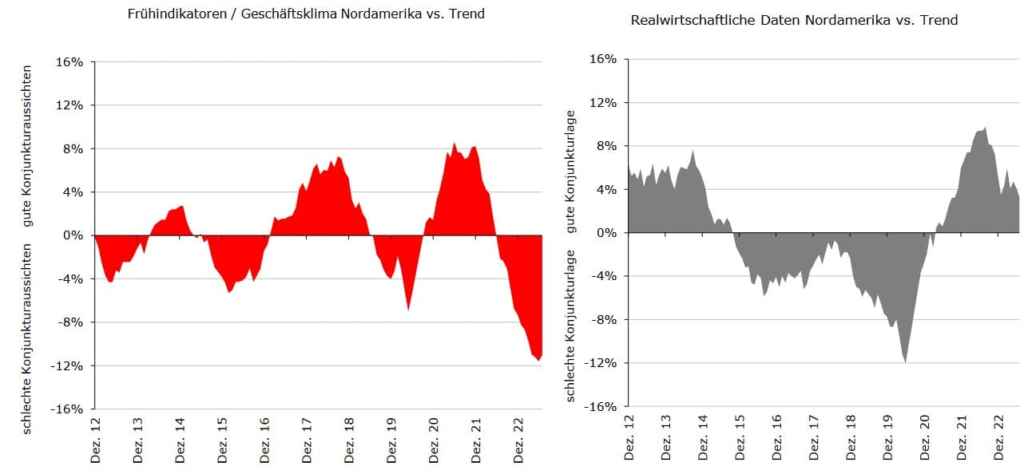

Als Grundlage für unsere Prognosen dienen unter anderem unsere Konjunkturzyklusmodelle, die wir in Echtzeit seit 2012 täglich dokumentieren.

Hier lassen sich zwei interessante Beobachtungen feststellen:

- Die Frühindikatoren liegen sowohl für Nordamerika als auch Europa unterhalb ihres Trendwachstums. In Nordamerika fiel der Abstand seit Beginn unserer Aufzeichnung sogar noch nie größer aus.

- Die realwirtschaftlichen Daten zeigen eine zweigeteilte Entwicklung. Während die Daten für Europa unterhalb des Trendwachstums liegen, befinden sie sich für Nordamerika oberhalb, was insbesondere auf den robusten Arbeitsmarkt in den USA zurückzuführen ist.

Wir bleiben optimistisch

Auch wenn die Wirtschaftsdaten größtenteils nicht gut aussehen, rechnen wir nach wie vor mit keiner lang anhaltenden und tiefen Rezession. Was stimmt uns vergleichsweise optimistisch?

Mit dem erwarteten Rückgang der Inflationsraten gehen wir von einer weniger restriktiven Geldpolitik aus, sodass sich die Finanzierungsbedingungen wieder verbessern sollten.

Gleichzeitig dürften die Realeinkommen wieder steigen und vor dem Hintergrund des robusten Arbeitsmarktes den privaten Konsum stützen. Ein wesentlicher Belastungsfaktor bildet hingegen die Schwäche des verarbeitenden Gewerbes – vor allem in Deutschland. Zwar war in den letzten Monaten ein spürbarer Rückgang der Auftragseingänge zu beobachten, jedoch verfügt die deutsche Industrie insgesamt nach wie vor über einen hohen Auftragsbestand und dürfte dadurch noch glimpflich davonkommen.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.