Ist das schon die Jahresendrallye?

13. November 2020Die Nachricht, dass die Unternehmen BioNTech und Pfizer schon in der nächsten Woche die Zulassung eines effektiven Coronavirus-Impfstoffes bei der US-amerikanischen Gesundheitsbehörde FDA beantragen wollen, stellt einen Game Changer und einen großen Schritt in Richtung einer Kontrolle und Beendigung der Corona-Pandemie dar. Damit ist das Szenario einer nachhaltigen wirtschaftlichen Erholung und im Zuge dessen auch einer Erholung der Unternehmensgewinne im kommenden Jahr sehr viel wahrscheinlicher geworden.

Dinge, die für eine Jahresendrallye sprechen…

Eventuelle Versorgung mit Impfstoffen 2021

Zwar gibt es noch Risiken hinsichtlich der Sicherheit und Verträglichkeit des neuen Impfstoffs, doch wird dies dadurch ausgeglichen, dass in nächster Zeit vermutlich noch weitere Impfstoffe auf den Markt kommen werden. So haben beispielsweise die Biotech-Unternehmen Mo-derna und CureVac ebenfalls vielversprechende Fortschritte bei ihren Forschungsergebnissen erzielt, sodass eine großflächige medizinische Versorgung mit Impfstoffen im Laufe des Jahres 2021 möglich erscheint.

US-Wahl so gut wie entschieden

Die Aktienmärkte haben zunächst sehr euphorisch und mit starken Kursgewinnen auf diese Nachricht reagiert. Hinzu kam, dass auch das Ergebnis der US-Wahl mehrheitlich positiv aufgenommen wurde. Nach derzeitigem Stand sieht es so aus, dass Joe Biden neuer US-Präsident wird, dem ein von den Republikanern dominierter Senat gegenübersteht.

In dieser Konstellation wären die von den Demokraten befürworteten Steuererhöhungen und die in Aussicht gestellten schärferen Regulierungsvorhaben für die Technologie- und Pharmaindustrie kaum durchzusetzen.

Zudem kam es trotz des nur knappen Vorsprungs von Joe Biden nicht zu den von einigen befürchteten Ausschreitungen. Die republikanische Mehrheit im Senat steht allerdings unter dem Vorbehalt, dass bei zwei noch ausstehenden Stichwahlen, die Anfang Januar in Georgia stattfinden, zumindest ein Senatssitz an die Republikaner geht.

Dennoch gibt es noch Risiken für die Anleger

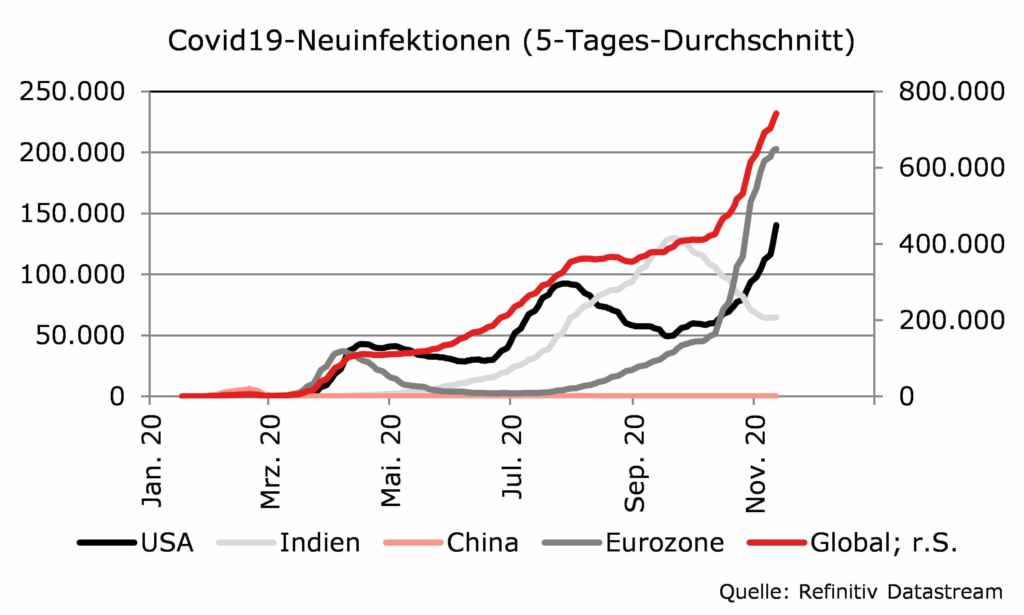

Dennoch gibt es immer noch eine Reihe von Risiken, die Anleger nicht aus den Augen verlieren sollten. Dazu zählt derzeit noch die Entwicklung der Corona-Neuinfektionen. Die Zahl der täglichen Neuerkrankungen ist sowohl in den USA mit zuletzt fast 140.000 Personen als auch in der Eurozone mit gut 200.000 Betroffenen so hoch wie niemals zuvor. Zudem sind die Belegungszahlen der Intensivbetten deutlich und die Zahl der neuen, Corona-bedingten Todesfälle etwas angestiegen. Letztere liegen glücklicherweise immer noch deutlich unter den Werten aus dem Frühjahr.

Was bedeutet der neue Teil-Lockdown für Europa?

In Europa haben viele Länder aufgrund der stark steigenden Infektionszahlen neue Kontaktbeschränkungen erlassen. So auch Deutschland: Der neue Teil-Lockdown der deutschen Wirtschaft, der zunächst den gesamten November aufrechterhalten werden soll, wird die wirtschaftliche Dynamik erneut bremsen. Zwar kommt es damit zu einem gewissen Déjà-vu, ein ähnlich starker Konjunktureinbruch wie im Frühjahr dieses Jahres ist aber nicht zu erwarten. Dies liegt daran, dass diesmal nur ein kleinerer Teil der Wirtschaft von den Einschränkungen betroffen ist.

Vorallem Dienstleistungsunternehmen sind betroffen

Diese treffen vor allem Dienstleistungsunternehmen aus den Bereichen Gastronomie, Reisen, Freizeit, Sport und Kultur. Im Unterschied zum ersten Lockdown bleiben aber große Teile des öffentlichen Lebens von Beschränkungen ausgenommen, darunter u.a. Schulen und Kindergärten. Auch die Geschäfte bleiben geöffnet.

Im Unterschied zum Frühjahr sind die Unternehmen aus dem verarbeitenden Gewerbe bislang kaum von einer Unterbrechung der Lieferketten betroffen.

Da der Import von Vorleistungsgütern aus China keinen Einschränkungen unterworfen ist, kann weiter produziert werden, und Firmen müssen nicht wie im Frühjahr zwangsweise ihre Produktion ruhen lassen. Zudem sind Privathaushalte und Unternehmen im Umgang mit dem Virus und der Handhabung von Hygienemaßnahmen und Abstandsregelungen schon geübter. Einen „double dip“, also eine erneute tiefe Rezession wie im Frühjahr, erwarten wir somit nicht.

Je länger Lockdown andauert umso größer der wirtschaftliche Schaden

Allerdings ist es derzeit so gut wie unmöglich, das genaue Ausmaß des wirtschaftlichen Rückschlags zu bemessen. Dies liegt auch daran, dass noch nicht mit Sicherheit feststeht, ob der Lockdown tatsächlich wie geplant Ende des Monats aufgehoben werden kann. Je länger er jedoch andauert und je mehr Bereiche der Wirtschaft Einschränkungen unterzogen werden müssen, desto größer ist der wirtschaftliche Schaden, der angerichtet wird.

Das Beispiel der USA, die bereits im Juli und August ihre zweite Infektionswelle erlebt haben, zeigt jedoch, dass gezielte und zeitlich limitierte wirtschaftliche Beschränkungen wesentlich geringere ökonomische Schäden anrichten als die allgemeinen und sehr umfassenden Einschränkungen des wirtschaftlichen und gesellschaftlichen Lebens im April und Mai.

Deshalb rechnen wir für die deutsche Wirtschaft im vierten Quartal nur mit einem leichten Rückgang des realen Bruttoinlandsproduktes.

Unwahrscheinlich, dass Rückgang so stark wird wie im April

Im Unterschied zum Frühjahr, als beispielsweise der Einkaufsmanagerindex für das verarbeitende Gewerbe auf unter 40 Punkte und der für den Dienstleistungssektor auf unter 20 Punkte abstürzte, liegen die Werte kurz vor dem Beginn des Lockdowns bei 58 bzw. 49 Punkten. Die Frühindikatoren werden zwar ihre derzeitigen Niveaus nicht halten können, ein derart kräftiger Rückgang wie im April und Mai ist aber unwahrscheinlich.

Da zugleich die Konjunkturerholung im dritten Quartal deutlich stärker ausgefallen ist als erwartet, passen wir unsere wirtschaftliche Gesamtjahresprognose für dieses Jahr nur geringfügig auf -5,3 Prozent an.

Wie schon im dritten Quartal 2020 wird es nach Beendigung der Beschränkungen zu einer deutlichen Erholung der Wirtschaft kommen.

Könnten wir Q2 2021 schon Vorkrisenniveau erreichen?

Da zudem schon bald mit der Verteilung eines Corona-Impfstoffs begonnen wird, dürfte dies das Vertrauen der Unternehmen und der Privathaushalte derart stützen, dass schon in der zweiten Jahreshälfte 2021 das wirtschaftliche Vorkrisenniveau wieder erreicht werden und das deut-sche BIP dann im Gesamtjahr um rund fünf Prozent gegenüber 2020 zulegen könnte. Somit gilt: Keine Angst vor dem zweiten Lockdown! Ermutigend ist auch, dass die in Europa ergriffenen Maßnahmen bereits erste Erfolge zeigen.

So sind die Zuwachsraten der Corona-Neuerkrankungen in Belgien, Frankreich, Spanien, Italien und auch in Deutschland in den vergangenen Tagen zurückgegangen.

Kein strenger Lockdown in den USA

In den USA verbreitet sich dagegen das Virus weiterhin ungebremst. Mit Ausnahme New Yorks, wo ab morgen Bars, Restaurants und Fitnessstudios um 22 Uhr schließen müssen sowie private Treffen auf zehn Personen beschränkt werden, wurden bislang keine neuen wirtschaftlichen Beschränkungen erlassen. Dies wird unweigerlich dazu führen, dass die Fallzahlen weiter ansteigen werden – solange bis weitere Maßnahmen ergriffen werden. Diese sollten aber auch nur zu einer kurzen Unterbrechung des wirtschaftlichen Aufholprozesses führen.

Auch in den USA könnte der wirtschaftliche Schaden, den Covid-19 in diesem Jahr angerichtet hat, schon im Laufe der zweiten Jahreshälfte 2021 vollständig aufgeholt werden.

Dass weitere wirtschaftliche Eindämmungsmaßnahmen in den USA noch eine Zeit lang auf sich warten lassen dürften, liegt auch daran, dass sich die Übergabe der Amtsgeschäfte vom alten auf den neuen Präsidenten verzögert.

Trumps Klagen werden wohl wirkungslos bleiben

Trumps peinliche Verzögerungstaktik, in dem er eine Reihe Klagen auf den Weg gebracht hat, um die bisherigen Ergebnisse in Staaten mit einem knappen Wahlausgang anzufechten, wird aber wohl wirkungslos bleiben. Zum einen gibt es bislang keine Beweise für Unregelmäßigkeiten bei der Stimmenauszählung, zum anderen bringt eine Neuauszählung normalerweise nur geringe Abweichungen von einigen hundert Stimmen ans Tageslicht, nicht aber von Tausenden, die notwendig wären, um Trump doch noch in einigen Staaten zum nachträglichen Sieger zu erklären. Nichtsdestotrotz können diese politischen Spielchen die Börse temporär verunsichern.

Gute Voraussetzungen für Jahresendralley

Diese noch vorhandenen Risiken könnten die bereits begonnene Jahresendrallye zwar immer wieder einmal zum Stocken, aber wohl nicht zum Erliegen bringen. Dies liegt daran, dass die Aussichten auf stabilere politische Verhältnisse in der Nach-Trump-Ära sowie der abnehmende Einfluss der Corona-Pandemie auf Wirtschaft und Gesellschaft die derzeit noch vorhandenen Unsicherheiten reduzieren und dafür sprechen, dass das Jahr 2021 für Anleger deutlich positivere Rahmenbedingungen bereithalten wird als es in diesem Jahr der Fall war. Von daher sollten Aktien in einem Portfolio hoch gewichtet sein.

Aber welche Regionen und Sektoren versprechen die beste Wertentwicklung?

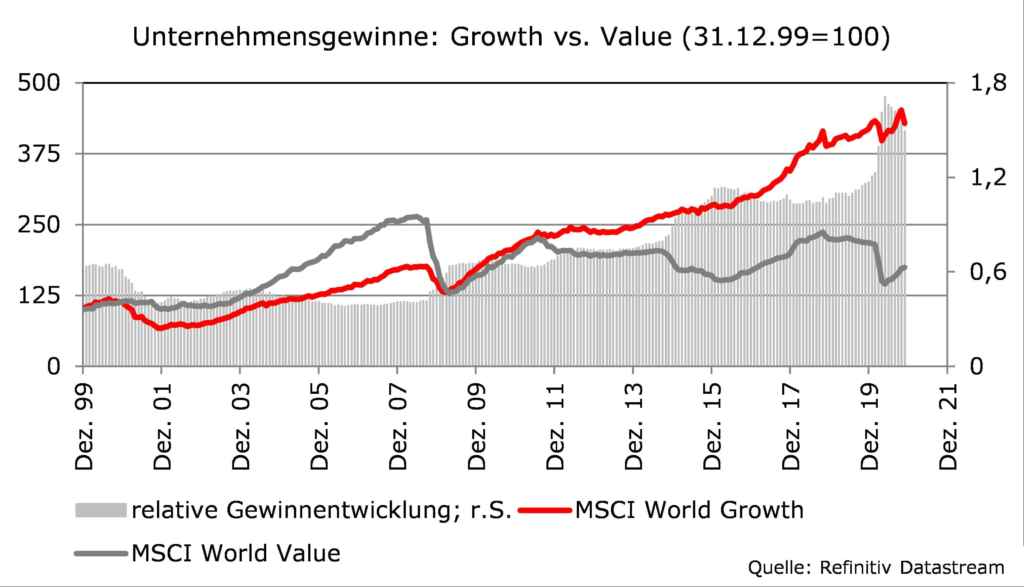

Nach der über viele Jahre anhaltenden und außergewöhnlich guten Wertentwicklung von großen US-Unternehmen aus den Growth-Sektoren Technologie und Gesundheit stellt sich die Frage, ob es nun nicht Zeit für einen Favoritenwechsel sein könnte. Weniger „Stay at Home“ und mehr „konjunktureller Aufschwung“ sprechen intuitiv für Aktien von Unternehmen, deren Kurse in den vergangenen Monaten stark eingebrochen sind. Dieser „Reopening Trade“ hat durchaus Charme und könnte zunächst auch anhalten. Hauptprofiteure wären vor allem sogenannte Value-Aktien, also Finanzwerte, Energie- und Industrieunternehmen sowie Versorger, die vor allem in europäischen Indizes ein hohes Gewicht haben, zudem auch Small Caps. Für „Value“ würde neben besseren Wachstumsperspektiven auch ein Szenario steigender Zinsen sprechen. Denn von sehr niedrigen Zinsen profitieren Growth-Aktien überproportional.

EZB wird Geldpolitik wahrscheinlich weiter lockern

Allerdings gehen wir davon aus, dass die Notenbanken weiterhin alles dafür tun werden, damit das Zinsniveau niedrig bleibt. Denn angesichts der aufgrund von Corona stark angestiegenen Verschuldung von Staaten und Unternehmen könnten höhere Zinsen über den damit verbundenen Anstieg der Zinslasten dazu führen, dass der gerade beginnende Aufschwung schnell wieder abgewürgt wird. EZB-Präsidentin Christine Lagarde hat sehr deutliche Hinweise gegeben, dass die EZB auf ihrer nächsten Sitzung am 10. Dezember die Geldpolitik weiter lockern wird.

Von US-Notenbank wahrscheinlich erstmal keine weiteren expansiven Maßnahmen zu erwarten.

Von der US-Notenbank werden derzeit zwar keine weiteren expansiven Maßnahmen erwartet, sollten sich Demokraten und Republikaner aber nicht auf ein neues, großes Fiskalprogramm einigen, könnte die Fed doch nochmal auf den Plan gerufen werden und ihre Ankaufvolumina für Anleihen erhöhen.

Eine nachhaltige Trendwende hin zu höheren Zinsen ist also nicht in Sicht.

Anhaltend niedrige Zinsen sind aber nur ein Argument, das für Growth-Aktien spricht. Daneben sind auch die Unternehmensgewinne in den Growth-Branchen in den vergangenen Jahren deutlich stärker gewachsen als dies in den Value-Sektoren zu beobachten war.

2021 wird sich das Gewinnwachstum in den Value-Sektoren allein basisbedingt deutlich verbessern, dennoch sind die erwarteten Gewinnsteigerungsraten in den Growth-Sektoren immer noch ein wenig höher. Jedoch ist das Momentum der Gewinnerwartungen momentan auf Seiten der Value-Sektoren höher.

Niedrige Zinsen und absolut gesehen höhere Gewinnsteigerungsraten sprechen dennoch dafür, dass sich die bessere Wertentwicklung von Growth gegenüber Value fortsetzen sollte trotz der sehr hohen Bewertung der Wachstumssektoren. Da Growth-Unternehmen in vielen Indizes eine domi-nierende Rolle spielen, würde dies auch zu höheren Indexständen führen. Von daher sind neue Aktien-Höchststände vor allem in den USA in den kom-menden Wochen und Monaten sehr wahrscheinlich, während der DAX zumindest sein im Februar markiertes Allzeithoch von knapp 13.800 Punkten bald wieder erreichen könnte.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.