Inflation: Das zähe Biest gezähmt?

9. Februar 2024Seit der Finanz- und Wirtschaftskrise 2008/2009 waren die Preissteigerungsraten in vielen Ländern sehr niedrig, mit unter zwei Prozent aus Sicht vieler Zentralbanken sogar zu niedrig. Doch mit dem Ausbruch der Corona-Pandemie wendete sich das Blatt: Lieferkettenprobleme führten zu einer angebotsseitigen Verknappung vieler Güter, gleichzeitig sorgten großzügige fiskalpolitische Stützungsmaßnahmen für Unternehmen und private Haushalte für einen deutlichen Anstieg der Nachfrage. Die Preise reagierten darauf so, wie man es im ersten Semester des Volkswirtschaftsstudiums lernt: Sie stiegen, und zwar nicht nur ein wenig.

Ende 2020 lag die Inflationsrate in den OECD-Ländern bei gut einem Prozent, ein Jahr später bereits bei sechs Prozent. Der russische Angriff auf die Ukraine im Februar 2022 ließ dann die Energie- und Nahrungsmittelpreise rasant steigen und löste eine zweite Inflationswelle aus. Dies führte dazu, dass die OECD-Inflationsrate im Herbst 2022 mit deutlich über zehn Prozent ihren Höhepunkt erreichte, woraufhin eine intensive Diskussion darüber einsetzte, ob die Inflation gekommen sei, um zu bleiben.

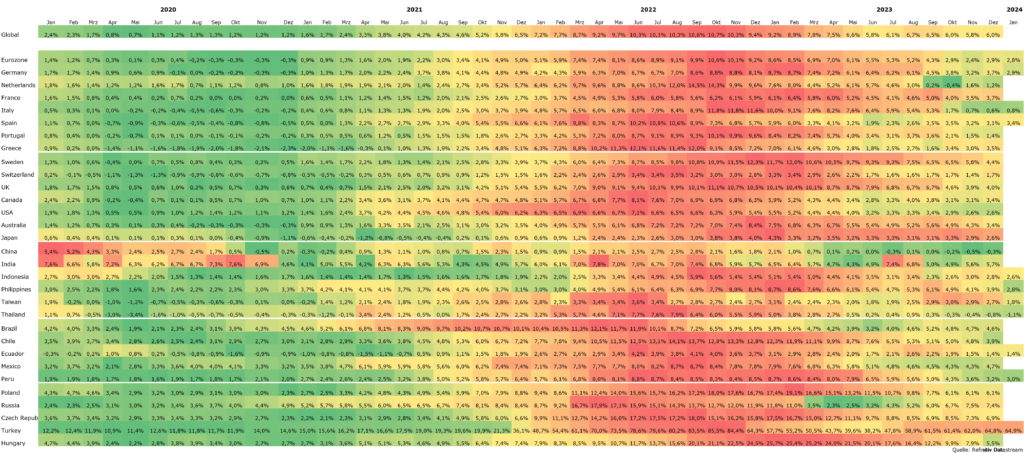

Sinkender Inflationsdruck – ein erfreuliches globales Phänomen

Seither hat der Inflationsdruck jedoch wieder deutlich nachgelassen.

Erfreulicherweise ist diese Entwicklung nicht auf einige wenige Länder beschränkt, sondern ein globales Phänomen, das sowohl in den meisten Industrie- als auch in fast allen Schwellenländern zu beobachten ist.

Veranschaulicht wird diese Entwicklung durch die folgende Inflations-Heatmap, die die Inflationsentwicklung in 32 Ländern ab Januar 2020 zeigt. Grüne Felder stehen für vergleichsweise niedrige Inflationsraten, rote Felder für hohe Inflationsraten. Bis auf wenige Ausnahmen (China und Indien im Jahr 2020, Türkei im Jahr 2023) ist der Inflations- und Farbverlauf sehr homogen. Dies bedeutet nichts anderes, als dass die Inflationsraten zwischen den verschiedenen Ländern und Regionen einen sehr hohen Gleichlauf aufweisen.

Inflationsrate im Euroraum sinkt auf zwei Prozent, erste Zinssenkung im Juni

Natürlich verfolgen wir die Inflationsentwicklung im Euroraum mit besonderer Aufmerksamkeit. Seit dem Höhepunkt der Preisentwicklung im Oktober 2022 ist die Inflationsrate von 10,6 auf 2,8 Prozent im Januar 2024 gesunken.

Damit ist das Inflationsziel der Europäischen Zentralbank („Preisniveaustabilität ist bei einer Inflationsrate von zwei Prozent auf mittlere Sicht gewährleistet“) noch nicht ganz erreicht.

Immerhin weisen sechs der 20 Euro-Länder eine Inflationsrate auf Basis des harmonisierten Verbraucherpreisindex von 2,0 Prozent oder weniger auf. Größter Preistreiber im Euroraum sind derzeit noch die Nahrungsmittelpreise, die sich im Januar gegenüber dem Vorjahr um 5,7 Prozent verteuerten, gefolgt von den Preisen für Dienstleistungen, die um 4,0 Prozent über dem Vorjahresniveau lagen. Die Preise für Waren und Energie stiegen mit Veränderungsraten von 2,0 bzw. -6,3 Prozent deutlich weniger stark.

Das Inflationsziel der EZB ist nicht mehr weit entfernt

Da die Inflationsrate deutlich gesunken und das Inflationsziel der EZB nicht mehr weit entfernt ist, hat die Notenbank die Leitzinsen seit September 2023 nicht mehr erhöht. Der Einlagensatz liegt seitdem bei 4,0 Prozent und der Hauptrefinanzierungssatz bei 4,5 Prozent. Damit die EZB, wie von den Kapitalmarktteilnehmern mehrheitlich erwartet, spätestens im Juni die Zinsen senken kann, muss die Inflationsrate bis dahin weiter in Richtung zwei Prozent sinken.

Wir sind optimistisch, dass dies gelingt. Bereits im Februar könnte die Inflationsrate einen deutlichen Schritt nach unten machen.

Denn vor einem Jahr haben sich Nahrungsmittel und Dienstleistungen überproportional verteuert, in diesem Jahr rechnen wir mit einer moderateren Preisentwicklung, sodass die Gesamtinflationsrate im Februar auf 2,3 Prozent sinken könnte. Dies allein könnte für eine Zinssenkung der EZB im April sprechen. Da die Kerninflationsrate im Februar und im März aber noch eher bei drei als bei zwei Prozent liegen dürfte, werden die Notenbanker wohl nicht mutig genug sein, eine Zinssenkung zu beschließen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Dynamik der Lohnerhöhungen schwächt sich ab

Im April und vor allem in den Sommermonaten ist ein stärkerer Rückgang der Kerninflationsrate möglich, sodass für uns der Juni als erster Zinssenkungsmonat am wahrscheinlichsten ist. Ab August könnte die Inflationsrate dann sogar zeitweise unter die Zwei-Prozent-Marke fallen, sodass wir bis zum Jahresende mit mindestens vier Zinssenkungen um insgesamt 100 Basispunkte rechnen.

Die Wahrscheinlichkeit einer Lohn-Preis-Spirale, die vor allem bei Dienstleistungen zu einer dauerhaft höheren Inflationsrate führen könnte, halten wir für eher gering.

Denn nach unseren Berechnungen hat die Dynamik der Lohnsteigerungen bereits im Sommer letzten Jahres ihren Höhepunkt überschritten, und wir gehen davon aus, dass sich der Trend zu etwas schwächeren Lohnsteigerungen 2024 fortsetzen wird. Dies dürfte sich tendenziell günstiger auf die allgemeine Preisentwicklung auswirken als von vielen Ökonomen erwartet.

Inflationsprognosen für den Euroraum und Deutschland

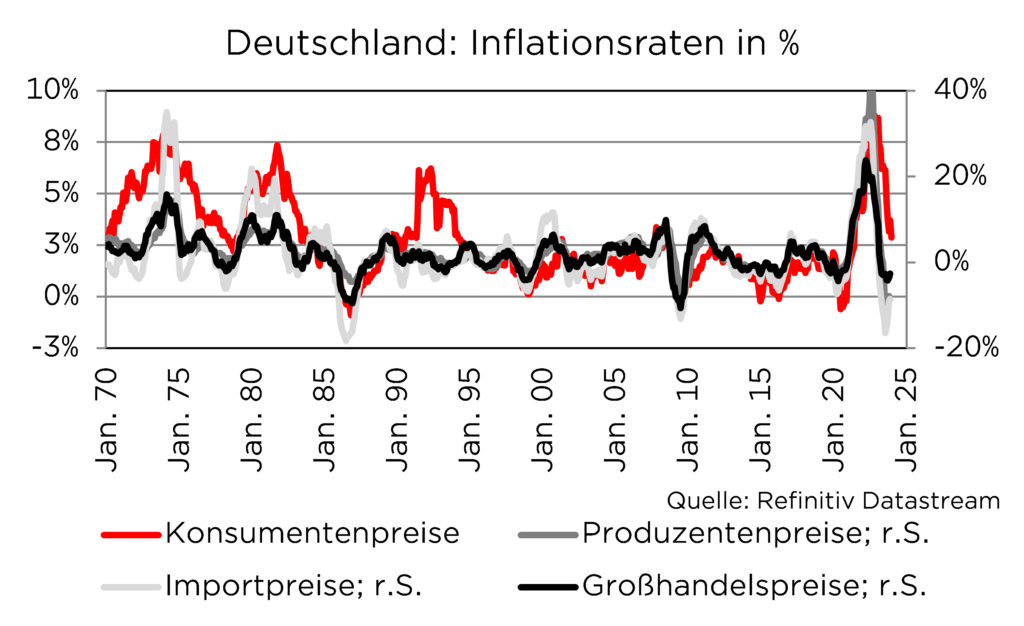

Für den Euroraum prognostizieren wir daher in diesem Jahr eine durchschnittliche Inflationsrate von 2,2 Prozent, für Deutschland dürfte sie aufgrund der etwas ungünstigeren Ausgangsbasis mit 2,4 Prozent etwas höher ausfallen. Aber auch in Deutschland sprechen die disinflationären Entwicklungen auf den Vorstufen der Verbraucherpreise (Erzeuger-, Großhandels- und Importpreise weisen derzeit allesamt eine negative Veränderungsrate gegenüber dem Vorjahr auf) sowie die oben erwähnte enge Korrelation der internationalen Verbraucherpreise dafür, dass die Inflationsrate im Jahresverlauf die Zwei-Prozent-Marke erreichen dürfte.

USA: Robuster Arbeitsmarkt könnte zu länger anhaltendem Preisdruck führen, aber…

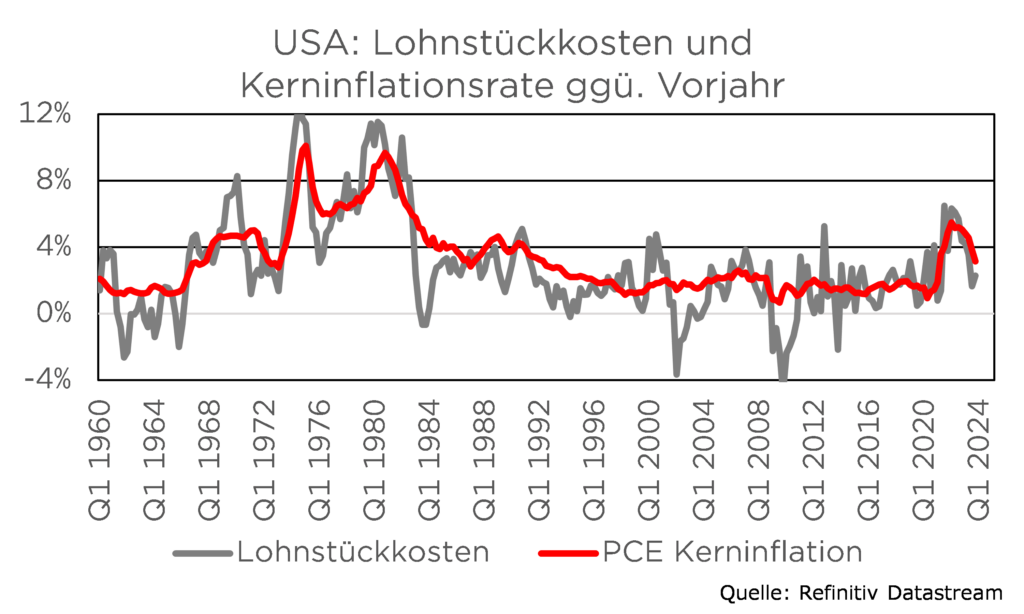

In den USA läuft der Arbeitsmarkt weiterhin rund: Die Arbeitslosenquote liegt mit 3,7 Prozent nahezu auf einem Rekordtief, und der Anstieg der Stundenlöhne hat sich zuletzt von 4,3 auf 4,5 Prozent wieder etwas beschleunigt, nachdem er sich von fast sechs Prozent im Frühjahr fast kontinuierlich verlangsamt hatte. Ähnlich wie in Deutschland halten wir aber auch in den USA das Risiko einer Lohn-Preis-Spirale für gering. Zum einen dürfte sich der Lohnanstieg in den kommenden Monaten etwas abschwächen, zum anderen verzeichnete die US-Wirtschaft in den vergangenen drei Quartalen ein überraschend hohes Produktivitätswachstum.

Die Kehrseite der Medaille sind moderat steigende Lohnstückkosten, die im zweiten Halbjahr 2023 nur noch um zwei Prozent über dem Vorjahresniveau lagen.

Ob diese günstige Entwicklung bereits etwas mit dem zunehmenden Einsatz von KI zu tun hat, lässt sich derzeit nicht beantworten. Auffällig ist jedoch, dass viele Technologieunternehmen trotz boomender Geschäfte beschlossen haben, Arbeitsplätze abzubauen. Diese Tendenz dürfte im Laufe des Jahres auch in anderen Branchen zu beobachten sein, sodass sich der Arbeitsmarkt etwas abkühlen wird, jedoch ohne dass dies zu einer Rezession führen wird. Für die Kapitalmärkte sind dies günstige Voraussetzungen, dass die Aktien- und Anleihenkurse weiter steigen können.

Foto von Unsplash von Mike Holford

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.