Indexkonstruktion: Portfolios mit konstanter Konzentration (Teil 2)

30. Mai 2025Wir haben uns in einem ersten Teil einer Serie zu alternativen Indexgewichtungsstrukturen mit der Frage beschäftigt, ob marktkapitalisierungsgewichtete Indexstrukturen für die nächsten Jahre ein optimaler oder sinnvoller Ausgangspunkt für die Portfoliokonstruktion sind. Unsere Argumentation war dabei wie folgt: Die Marktkapitalisierung von heute ist immer die Funktion der Wertentwicklung von Aktien der Vergangenheit.

Welche Unternehmen sind auch in der Zukunft erfolgreich?

Wenn die Welt keinen großen Verwerfungen unterworfen ist, dann kann als Arbeitshypothese unterstellt werden, dass die erfolgreichen Unternehmen der Vergangenheit im Durchschnitt auch die erfolgreichen Unternehmen der Zukunft sein werden. In einer solch vergleichsweise stabilen Welt ohne „Regimewechsel“ spricht dann tatsächlich sehr viel dafür, marktkapitalisierungsgewichtete Indizes als Standardlösung zu nutzen, wenn es darum geht, einen Anker für die Portfoliokonstruktion zu wählen. Nun stellt sich aber die Frage, ob wir nicht möglicherweise in disruptiven Zeiten leben, die diese Arbeitshypothese ins Wanken bringen könnten.

Die Welt befindet sich in einem Strukturumbruch

Denn in einer Welt, die zunehmend Eigenschaften eines autoritären Merkantilismus aufweist, ist beispielsweise die Ausrichtung auf maximale Globalisierung nicht mehr zwingend ein unternehmerisches Erfolgskriterium. Überhaupt sprechen viele jüngere geopolitische und geoökonomische Entwicklungen dafür, dass die Welt auf einen Strukturbruch zustrebt.

Es ist nicht gesichert, dass Volkswirtschaften auch in den kommenden Jahren uneingeschränkten Zugang zu kritischen Rohstoffen haben werden.

Und die Gefahr von Angriffen auf die kritische Infrastruktur hat objektiv zugenommen. Wenn man zudem unterstellt, dass auch im technologischen Bereich Umbrüche von historischem Ausmaß anstehen (KI, Quantencomputer, Fusionstechnik), dann gibt es weitere Gründe zur Annahme, dass man an Kapitalmärkten den Trend aus der Vergangenheit nicht unreflektiert fortschreiben kann.

Geht man mit einem Aktienindex zu starke Wette ein?

Vor diesem Hintergrund muss sehr kritisch betrachtet werden, dass viele Aktienindizes (nicht nur in den USA) teilweise ein absurdes Ausmaß an Konzentration erreicht haben. Dabei dominieren Unternehmen, die in den letzten 10 oder 15 Jahren nahezu linear von einem Umfeld profitiert haben, dass nicht zwingend fortgeschrieben werden kann. Das bedeutet aber auch, dass mit den jetzigen Indexstrukturen gewaltige implizite Wetten einhergehen, die aus unserer Sicht vermieden werden sollten.

Wie könnte eine Lösung aussehen?

Wir haben daher in einem ersten Schritt vorgeschlagen, Indexgewichtungen nicht direkt an der Marktkapitalisierung auszurichten, sondern an der Wurzel der Marktkapitalisierung. In der heutigen Ausgabe von Konjunktur und Strategie gehen wir jedoch einen Schritt weiter und verallgemeinern dieses Konzept. Denn auch die Ausrichtung an der Wurzel der Marktkapitalisierung hat etwas Arbiträres.

Auch bei dieser Lösung hat man keinen direkten Einfluss auf das Konzentrationsmaß des Indexes.

Es ist lediglich sichergestellt, dass die Konzentration geringer ausfällt als im Fall der direkten Kopplung an die Marktkapitalisierung. Aus diesem Grund erscheint es naheliegend, den Ansatz in die Richtung weiterzuentwickeln, direkt ein gewünschtes Konzentrationsmaß ansteuern zu können. Dabei bestehen durchaus viele Möglichkeiten, überhaupt Konzentrationsmaße zu definieren.

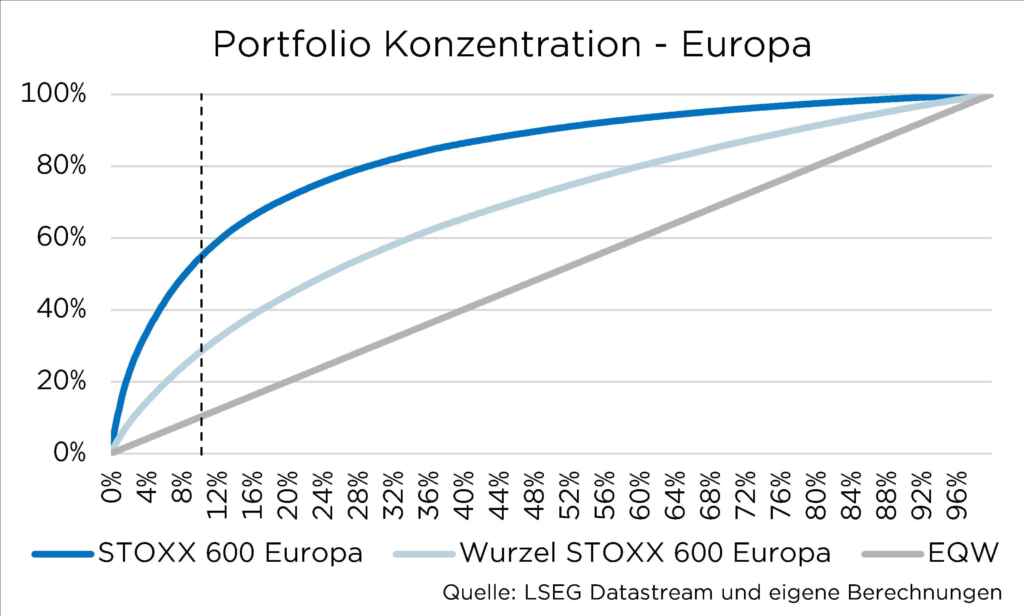

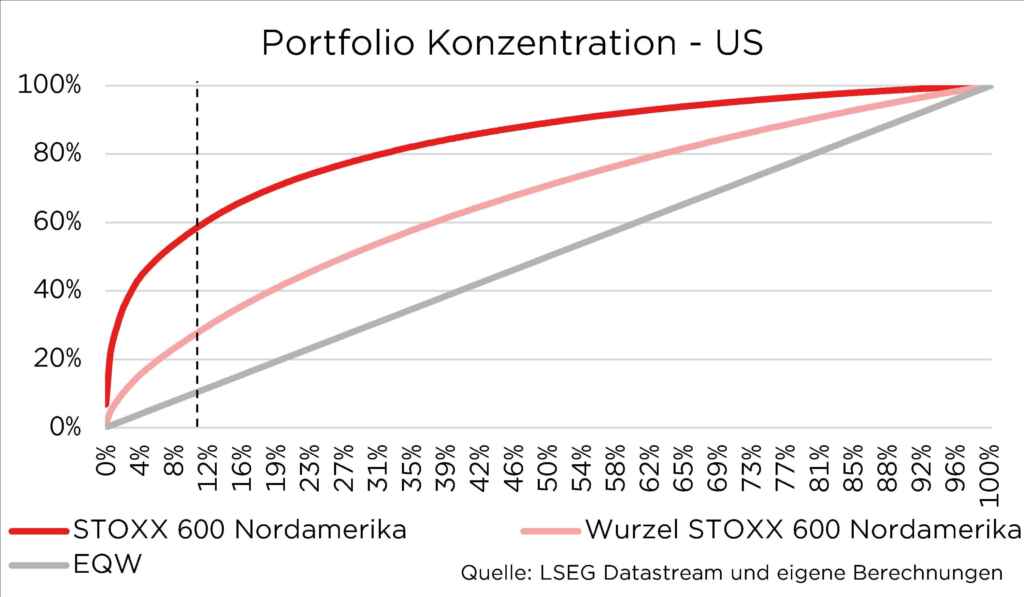

Wir haben uns aus Gründen der Einfachheit entschieden, die Konzentration über das kumulierte Gewicht der größten 10% der Aktien eines Indexes zu messen.

Im marktkapitalisierten STOXX 600 Nordamerika liegt dieser Wert derzeit bei 60%, im europäischen STOXX 600 liegt dieser Wert leicht über 50%.

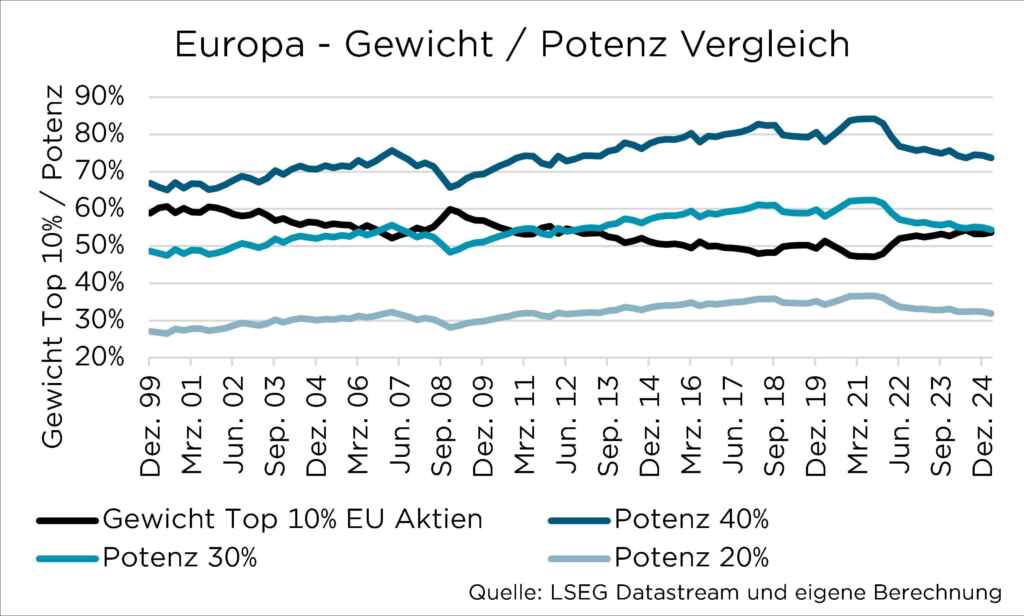

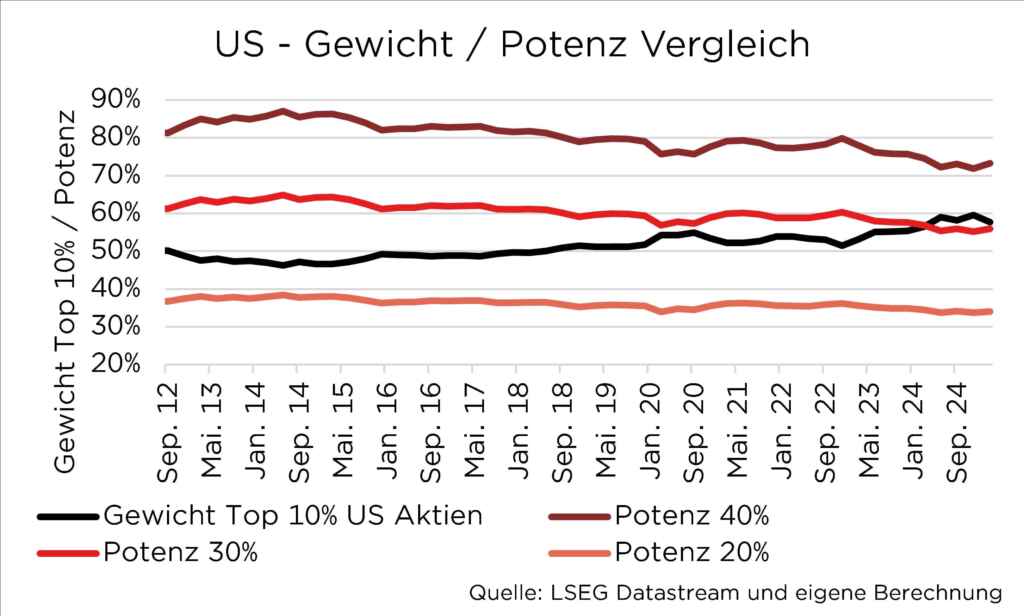

Wie wäre es nun, wenn man direkt definieren könnte, dieses Maß der Konzentration immer bei 30% (oder 20% oder 40%) halten zu können?

In Phasen einer Zunahme der Konzentration würde das dazu führen, dass beim Umschichtungstermin die sehr stark gewichteten Aktien im Gewicht leicht reduziert werden, während in Phasen abnehmender Konzentration im Gegenteil die stark gewichteten Aktien sogar im Gewicht nach oben gezogen werden. Diesem Ansatz läge also ein inhärent antizyklischer Investmentansatz mit klar definierten „Klumpenrisiken“ zu Grunde.

Mathematisch gelingt dieser „Kunstgriff“, indem nicht die Quadratwurzel der Marktkapitalisierung bestimmt wird, sondern die n-te Wurzel, wobei der Wert n so gewählt wird, dass bei jedem Umschichtungstermin exakt das gewünschte Konzentrationsmaß erreicht wird.

Damit wird die Potenz, mit der die Marktkapitalisierung potenziert wird (siehe die Werte in den folgenden zwei Grafiken), zur Funktion der Ausgangsverteilung der Gewichte im Marktkapitalisierten Index.

In den folgenden beiden Grafiken ist dabei zu sehen, wie die Potenz jeweils gewählt werden muss, damit das gewünschte Konzentrationsmaß von 20%, 30% und 40% kumuliertem Gewicht für die größten 10% der Aktien in den jeweiligen Indizes erreicht wird.

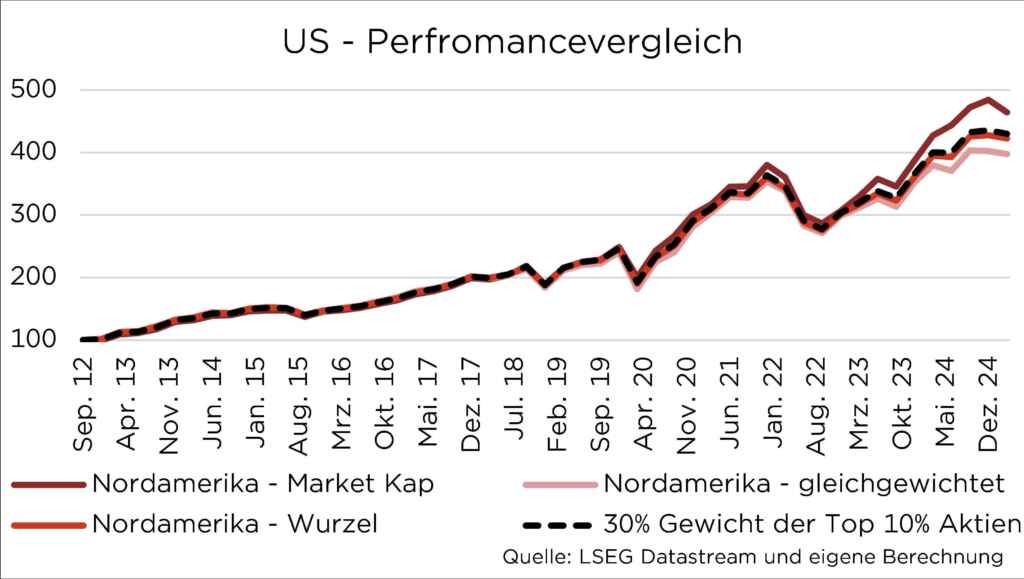

Seit 2012 hat sich diese Form der Indexkonstruktion in Europa in etwa so gut entwickelt wie der „offizielle“ STOXX 600; in den USA lag die Wertentwicklung marginal unter dem STOXX 600 Nordamerika.

Spannend ist allerdings die Wertentwicklung der letzten Monate.

Während der STOXX 600 Nordamerika zeitweise massive Rückschläge verzeichnete, kam es mit der von uns vorgeschlagenen Indexkonstruktion per saldo zu keinem Rückgang in der Wertentwicklung.

Das ist auch etwas für reine Stockpicker

Das ist vielleicht ein Hinweis darauf, dass hier eine Indexkonstruktion vorliegt, die insbesondere in der Zukunft (aber auch schon in der aktuell sich anbahnenden Transitionsphase) superiore Ergebnisse erzielen könnte. Sogar für reine Stockpicker wäre eine Portfoliokonstruktion auf Basis der obigen Methode sinnvoll – mehr dazu im dritten Teil dieser Serie.

Foto von Unsplash von Marius Dumitrascu

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.