Indexkonstruktion: Alternativen gesucht! (Teil 1)

9. Mai 2025In den letzten Jahren haben passive Investmentstrukturen zunehmend an Bedeutung gewonnen. Immer mehr private und auch institutionelle Investoren kaufen entweder ETFs, die Indizes abbilden, oder bauen in eigenen Portfolios und Fonds mehr oder weniger direkt Indizes nach oder nutzen diese, um Portfolios sehr eng daran auszurichten.

Dabei war es grundsätzlich keine falsche Entscheidung, diesen Weg einzuschlagen. Die absolute Wertentwicklung war auf der Aktienseite in sehr vielen Indizes ausgesprochen erfreulich, und gleichzeitig ist es nicht vielen Asset Managern gelungen, diese Indizes systematisch durch aktive Aktienselektion zu schlagen.

Allerdings stellt sich die Frage, ob sich dieser Weg noch viele Jahre so fortschreiben lässt.

Die heute relevanten Indizes orientieren sich in der Gewichtung der Einzeltitel fast immer an der Marktkapitalisierung der jeweiligen Aktien. Und hier besteht möglicherweise ein Problem: Die Marktkapitalisierung von heute ist immer die Funktion der Wertentwicklung von Aktien der Vergangenheit. Das muss nicht grundsätzlich schlecht sein.

Wenn die Welt keinen großen Verwerfungen unterworfen ist, dann kann als Arbeitshypothese unterstellt werden, dass die erfolgreichen Unternehmen der Vergangenheit im Durchschnitt auch die erfolgreichen Unternehmen der Zukunft sein werden. Die letzten 20 Jahre waren dabei davon geprägt, dass Unternehmen sehr oft dann eine gute Entwicklung gezeigt haben, wenn sie sowohl einen globalen Absatz wie auch eine globale Produktion aufgewiesen haben.

Wird sich genau dieser Trend fortsetzen?

In einer Welt, die zunehmend (zumindest in Teilen) Eigenschaften eines autoritären Merkantilismus aufweist, ist maximale Globalisierung nicht mehr zwingend ein Erfolgskriterium.

Es gibt aber noch ein weiteres Problem: Die Performancetrends der letzten Jahre waren – auch getrieben durch Netzwerkeffekte – dermaßen linear, dass sich in den Indizes fast unvorstellbar hohe Konzentrationsmaße aufgebaut haben. In sehr vielen Indizes (und definitiv nicht nur in den USA) kommen die summierten Gewichte einiger weniger sehr großer Aktien schnell auf 40 oder 50 Prozent der Indexkonstruktion.

Hier noch von einem breit diversifizierten Index zu sprechen, ist schon gewagt.

Die Konzentrationsmaße haben aus historischer Perspektive inzwischen ein Ausmaß erreicht, dass ein weiterschreitender Konzentrationsprozess kaum vorstellbar erscheint.

Zwei Gründe, die gegen eine Gewichtung über die Marktkapitalisierung sprechen

So gibt es tatsächlich zwei Gründe, die dafürsprechen, dass marktkapitalisierungsgewichtete Indizes nicht zwingend die optimale Lösung für Portfoliostrukturen sind. Die Welt ändert sich gerade in ihren Grundfesten, und die aktuellen Gewichte sind das Ergebnis einer Welt, die so vermutlich in dieser Form keinen Bestand haben wird.

Und schließlich sprechen eben auch die Konzentrationsmaße dafür, dass sog. Mean-Reversion-Prozesse einsetzen. In dem Fall verlieren tendenziell die Aktien am stärksten, die die höchsten Gewichte aufweisen. Damit wäre man als Investor, der in passive Vehikel wie ETFs investiert ist, mit einer vergleichsweise hohen Wahrscheinlichkeit in einem Nachteil.

Gleichgewichtung als Lösung?

Fairerweise muss man sagen, dass nicht alle ETFs einer Indexkonstruktion gehorchen, die sich strikt an der Marktkapitalisierung von Aktien orientiert. Es gibt durchaus Indizes, in denen Gewichte ab einer gewissen Höhe gekappt werden (der DAX ist hier ein gutes Beispiel) und es existieren Indizes, die von der Marktkapitalisierung komplett Abstand nehmen. Die extremste Form ist die der Gleichgewichtung – hier werden alle Aktien des Investmentuniversums gleichgewichtet (nicht jeden Tag, aber zu bestimmten Stichtagen). Nüchtern betrachtet sind alle Formen dieser alternativen Indexkonstruktionen nicht ohne Makel.

So ließe sich sagen, dass eine Kappung von Gewichten zu einem gewissen Grad Willkür ist.

Warum sollte eine Aktie bei 10% gekappt werden, wenn sie 20 Prozent der Marktkapitalisierung ausmacht?

Und auch eine Gleichgewichtung hat ihre Tücken. Zwar erscheint es zunächst nicht abwegig, allen Aktien in einem Investmentuniversum die gleiche „Chance“ zu geben und ihnen ein identisches Gewicht zuzuweisen. Jedoch kommt dieser Ansatz schnell an seine technischen Grenzen, denn in solchen Indexkonstruktionen können kleine Aktien relativ zu ihrer geringen Marktkapitalisierung eine so hohe tatsächliche Gewichtung aufweisen, dass die Liquidität im Handel gar nicht zu jedem Zeitpunkt hinreichend gut gewährleistet ist.

Damit stellt sich die Frage: Gibt es einen guten Kompromiss zwischen Marktkapitalisierung und Gleichgewichtung, der nicht als arbiträr empfunden wird?

Die Wurzel der Marktkapitalisierung als Ausgangspunkt

Aus unserer Sicht müsste ein Index im Idealfall folgende Eigenschaften haben:

- Die Rangreihenfolge der Marktkapitalisierung sollte erhalten bleiben. Kleine Unternehmen haben ein kleines Gewicht, große Unternehmen ein großes Gewicht.

- An keiner Stelle sollte eine arbiträre Kappung der Gewichtung stattfinden.

- Die Konzentration im Index sollte deutlich geringer ausfallen als bei marktkapitalisierten Indizes.

- Bei einem signifikanten Regimewechsel sollten solche idealtypischen Indizes eine bessere Wertentwicklung als marktkapitalisierungsgewichtete Indizes aufweisen und von einer besseren Diversifikation profitieren.

All diese Kriterien werden erfüllt, wenn man mit der Wurzel der Marktkapitalisierung als Maßstab zur Gewichtung von Aktien arbeitet.

Technisch passiert hier Folgendes: Von der Marktkapitalisierung aller Einzelwerte wird jeweils die Wurzel gezogen und die Summe dieser Werte berechnet. Das Gewicht einer einzelnen Aktie ergibt sich dann aus der Wurzel der Marktkapitalisierung relativ zu der Summe aller Wurzeln der Marktkapitalisierungen.

Durch diesen „Kniff“ werden alle Fliegen mit einer Klappe geschlagen: Liquiditätsprobleme bei kleinen Aktien werden umgangen, die Rangreihenfolge der Größe von Unternehmen bleibt komplett erhalten. Gleichzeitig ist die Konzentration geringer, die Diversifikation besser und die Wahrscheinlichkeit ist recht hoch, dass gerade bei einem Regimewechsel diese Indexkonstruktion die bessere Wertentwicklung aufweist.

Um zu prüfen, wie sich eine solche Indexkonstruktion geschlagen hätte, haben wir anhand historischer Indexzusammensetzungen umfangreiche Berechnungen durchgeführt.

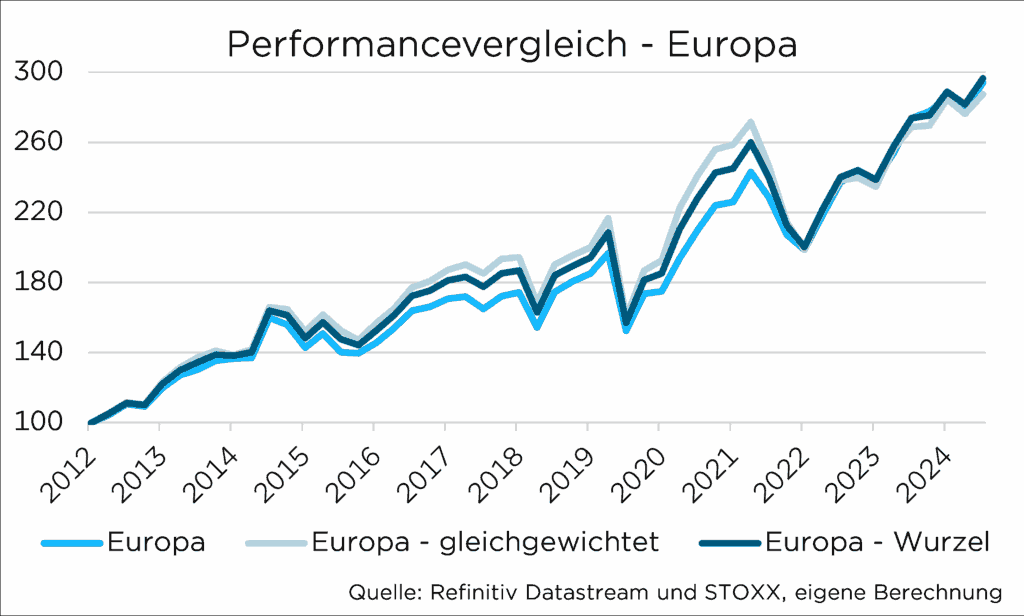

In den Berechnungen zeigt sich, dass in Europa seit 2012 alle Indexkonstruktionen in etwa die identische Wertentwicklung aufwiesen.

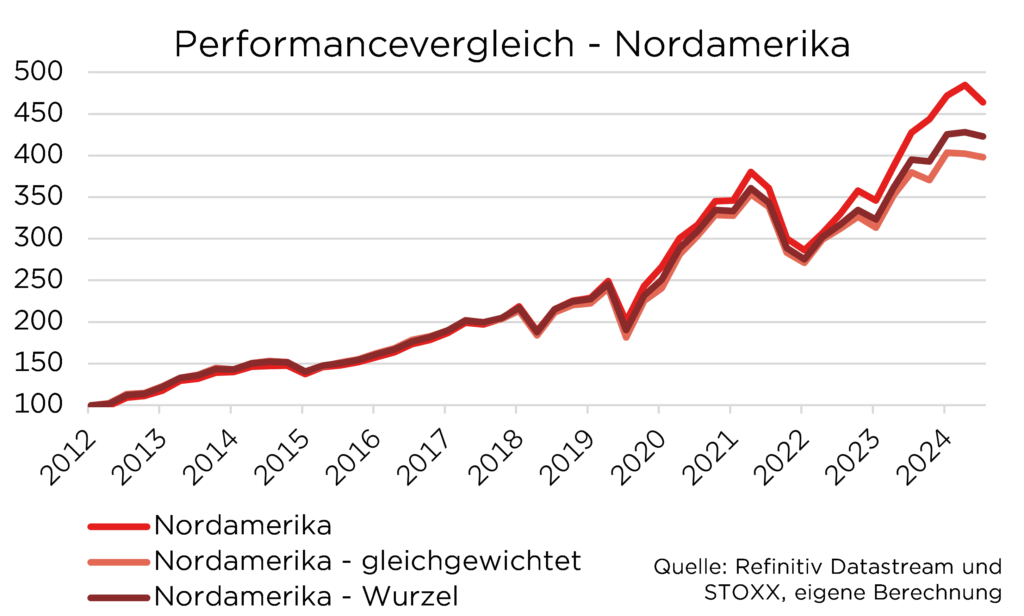

In den USA war die marktkapitalisierungsgewichtete Variante wenig überraschend kumuliert betrachtet die beste Variante, wobei sich seit einigen Monaten eine Trendwende zu vollziehen scheint. Der Einbruch der marktkapitalisierten Variante war zuletzt deutlich heftiger und zeigt die Schwäche dieser Indexkonstruktion bei (möglichen) Regimewechseln.

Liegt hier also – mit Blick auf die nächsten Jahre – eine attraktive Alternative zu klassisch marktkapitalisierten Indizes vor?

Mehr dazu in einem zweiten Teil dieser Reihe, wo wir uns u.a. mit dem Thema beschäftigen, warum die etwas andere Variante der Gewichtung auch für Stockpicker und Themenfonds interessant sein könnte – und wie diese Idee noch einen Schritt weitergedacht werden kann.

Foto von Unsplash von Piret Ilver

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.