Handlungsspektrum eines Asset Managers: Sektorallokation im Konjunkturzyklus

25. Januar 2019Es gibt sicher kein Patentrezept, um als aktiver Asset Manager langfristig den Markt schlagen zu können. Jedoch existieren einige Grundregeln, die man beherzigen sollte, wenn man dauerhaft erfolgreich sein möchte.

Dazu gehört die Erkenntnis, in konjunkturell schwächeren Phasen nicht das Risiko zu suchen, sondern eher Risikopositionen abzubauen. In Abschwüngen und Rezessionen nämlich wird Risiko an Finanzmärkten nicht belohnt – das ist ökonomisch nachvollziehbar und empirisch eindeutig belegbar. Neben der Frage der taktischen Allokation gibt es eine weitere Stellschraube, die für den Anlageerfolg von hoher Relevanz ist.

Dabei geht es um die Selektion von Einzelaktien im Rahmen des Konjunkturzyklus. Verschiedene Unternehmen weisen ganz unterschiedliche „Sensibilitäten“ hinsichtlich der volkswirtschaftlichen Entwicklung auf. Einige Unternehmen haben eine Gewinn- und Umsatzentwicklung, die weitgehend unabhängig vom Konjunkturzyklus ist, während wiederum andere Unternehmen bei Umsätzen und Gewinnen fast perfekt mit dem Konjunkturzyklus korrelieren. Daher ist es nur folgerichtig, in Abschwungphasen eher auf die konjunkturunsensiblen Unternehmen zu setzen, während im Aufschwung zyklische Werte übergewichtet werden sollten.

Was für einzelne Unternehmen gilt, sollte auch für ganze Sektoren gelten. Zwar sind Sektoren in ihrer Zusammensetzung nicht so homogen wie oftmals vermutet; trotzdem sollten grundsätzliche Zusammenhänge zwischen der Konjunkturentwicklung und der Wertentwicklung von Unternehmen auch auf der Sektorenebene zu beobachten sein. Wenn dem so ist, spräche viel dafür, sich als Investor genau diese Zusammenhänge zu Nutzen zu machen.

Aufschwung, Abschwung: Wann befindet man sich in welcher Phase?

Was sich auf den ersten Blick vergleichsweise trivial anhört, lässt sich allerdings leider nicht ganz „nebenbei“ erledigen. Der Grund dafür liegt in der Datenlage. Auch wenn immer einfach von „Aufschwung“ oder „Abschwung“ geredet wird – woher weiß man eigentlich, in genau welcher Konjunkturphase man sich gerade befindet? Und woher nimmt man Daten für eine historische Betrachtung? Und selbst wenn es eine „offizielle“ Historie von Auf- und Abschwüngen gäbe: Kann man als Investor davon ausgehen, dass man auch in Echtzeit auf genau diese Quelle Zugriff hätte? All diese Fragen sind nicht eindeutig zu beantworten.

So gibt es zwar für die USA eine quasi-offizielle Einschätzung hinsichtlich der Frage, wann sich die Wirtschaft in einer Rezession befindet. Allerdings darf die Qualität dieser Einschätzung zum einen durchaus angezweifelt werden, und zum anderen wird diese Einschätzung immer erst im Nachhinein getroffen und ist damit für eine Echtzeitanwendung nicht nutzbar. Zudem handelt es sich nur um US-Daten; ein europäisches Pendant oder (noch besser) ein „offizielles“ globales Modell von Auf- und Abschwüngen existiert nicht.

Viele Asset Manager helfen sich vor dem Hintergrund dieses Datenmangels damit, als Ersatz beispielsweise den globalen Einkaufsmanagerindex zu verwenden und anhand einfacher Regeln festzulegen, wann welche Konjunkturphase vorliegt. Auch das ist nicht trivial, da eine solche Zeitreihe vergleichsweise volatil ist und daher erst geglättet werden muss, bevor Aussagen darüber abgeleitet werden können, welcher Konjunkturphase die aktuelle wirtschaftliche Situation zuzuordnen ist. Zudem unterliegt die Art der Glättung einer gewissen Arbitrarität. Hinzukommt, dass es nicht „die“ Zeitreihe gibt, aus der sich der Zustand der Wirtschaft ableiten lässt.

M.M.Warburg Konjunkturmodell

Aus diesem Grund haben wir überlegt, ob es nicht eine andere Möglichkeit geben könnte, sich diesem Thema zu nähern. Dabei sind wir im eigenen Haus fündig geworden – bei einer träge modellierten Variante unseres Konjunkturzyklusmodells. In dieser Variante wird eine besonders hohe Anzahl global konjunkturrelevanter Zeitreihen auf eine sehr robuste Weise ausgewertet und zu einem Index verkettet. Das Modell schwankt tendenziell zwischen minus Eins und plus Eins, kann aber in Extremphasen über diese Werte hinausschießen. Das Modell ist so konstruiert, dass Werte um die Null mit einer global konjunkturneutralen Situation kompatibel sind.

Da das Modell durch die hohe Anzahl der verwendeten Zeitreihen kaum kurzfristigen Schwankungen unterliegt und im Verlauf einer Sinuskurve ähnelt, kann das Modell fast idealtypisch genutzt werden, um daran eine Aufteilung in Konjunkturphasen vorzunehmen. Wir haben dies wie folgt gemacht: Phasen, in denen der Indikator über Null liegt und steigt haben wir einem Boom zugeordnet. Fallende Phasen mit positivem Vorzeichen werten wir als Abschwung, fallende Phasen mit negativem Vorzeichen als Rezession. Steigende Phasen mit negativem Vorzeichen sind dann folgerichtig ein Aufschwung.

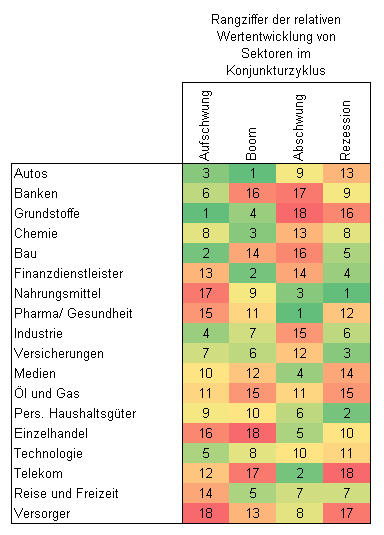

Diesen Phasen lässt sich jetzt die Wertentwicklung von Sektoren zuordnen. Dabei sind wir wie folgt vorgegangen. Wir haben auf monatlicher Basis die Performance von 18 STOXX-Sektoren bestimmt und davon den Mittelwert errechnet. In einem zweiten Schritt haben wir die monatliche Wertentwicklung eines jeden Sektors relativ zum Durchschnitt aller Sektoren bestimmt. Für diese relativen Monatsrenditen auf Sektorbasis haben wir anschließend für jede Konjunkturphase den Mittelwert über den Zeitraum von 2008 bis 2019 berechnet. Die so erhaltene konjunkturphasenspezifische relative Performance haben wir in eine Rangreihenfolge gebracht. Das Ergebnis kann der folgenden Tabelle entnommen werden.

Bildcredit: go2 / photocase.de

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.