Gold: mehr Schein als Sein oder essenziell für jedes Portfolio?

2. Dezember 2025Kaum eine Anlageklasse löst derart starke Emotionen aus wie Gold und spaltet die Anlegergemeinde in zwei Lager. Für die einen ist das Edelmetall ein Symbol für Wohlstand und Sicherheit. Für die anderen ist Gold nur ein überbewertetes Edelmetall ohne laufende Erträge.

Da Emotionen und „gefühlte Wahrheiten“ an der Börse aber kein guter Ratgeber sind, werfen wir einen nüchternen und datenbasierten Blick auf die Frage, ob Gold in ein Portfolio gehört oder nicht. Dazu hinterfragen wir fünf Mythen um Gold als Anlageklasse:

Mythos 1: Gold wirft keine Rendite ab und ist daher nutzlos.

In der Tat wirft Gold anders als Aktien oder Anleihen keine Dividenden oder Zinsen ab.

Werden Anleger jedoch durch eine attraktive Wertsteigerung des Edelmetalls kompensiert?

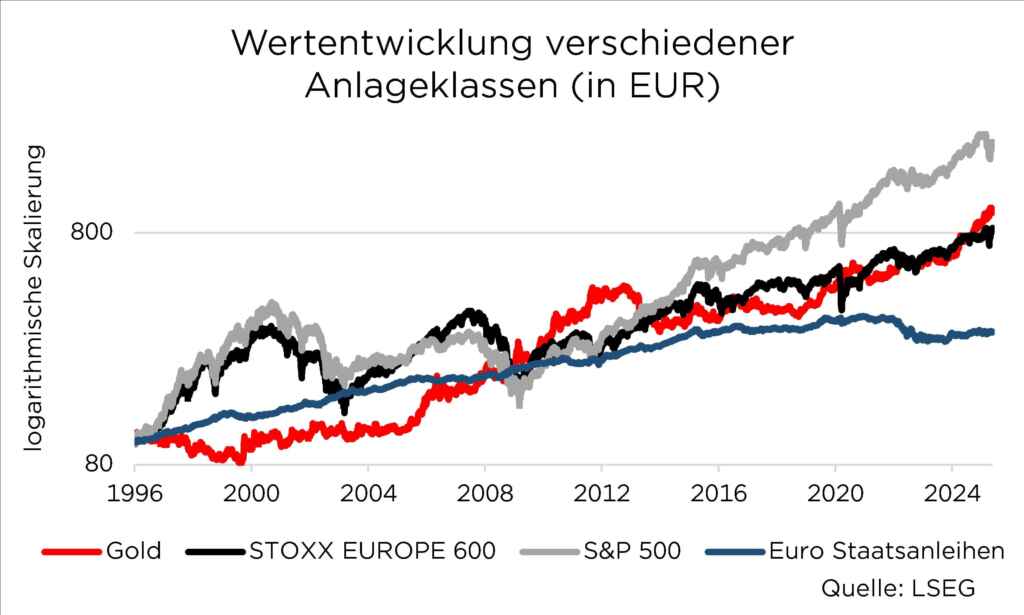

Um diese Frage zu klären, vergleichen wir die historische Wertentwicklung von Gold mit breit diversifizierten Aktien- und Anleiheindizes.

In unserem Vergleich seit 1996 erzielt der S&P 500 Index mit einer Jahresrendite von 10,1 Prozent den ersten Platz. Vor dem europäischen Aktienmarktindex Stoxx Europe 600 (7,2 Prozent p.a.) rangiert bereits Gold (7,8 Prozent p.a.). Erwartungsgemäß erreichen Staatsanleihen aus der Eurozone eine geringere Jahresrendite (3,6 Prozent p.a.). Bei diesem Vergleich sind Dividenden- und Zinserträge inkludiert und es wurde die Sicht eines Euro-Anlegers eingenommen.

Besonders interessant ist auch die aktuelle Entwicklung

Gold legte im ersten Halbjahr 2025 ganze 26 % in US‑Dollar zu und gehört damit zu den stärksten Anlageklassen des Jahres. Der Goldpreis ist im Gesamtjahr 2025 bereits um fast 50 % gestiegen ist und liegt aktuell bei ca. 4.100 USD pro Unze (Quelle: MorganStanley und TradingEconomics).

Selbstverständlich hat der Einstiegszeitpunkt einen erheblichen Einfluss auf die Wertentwicklung.

Hätten wir beispielsweise die globale Finanzkrise als Startpunkt ausgewählt, hätte Gold eine bessere Rendite als der US-amerikanische Aktienmarktindex erzielt.

Genau andersherum sieht es aus, wenn wir um das Jahr 2012 gestartet wären.

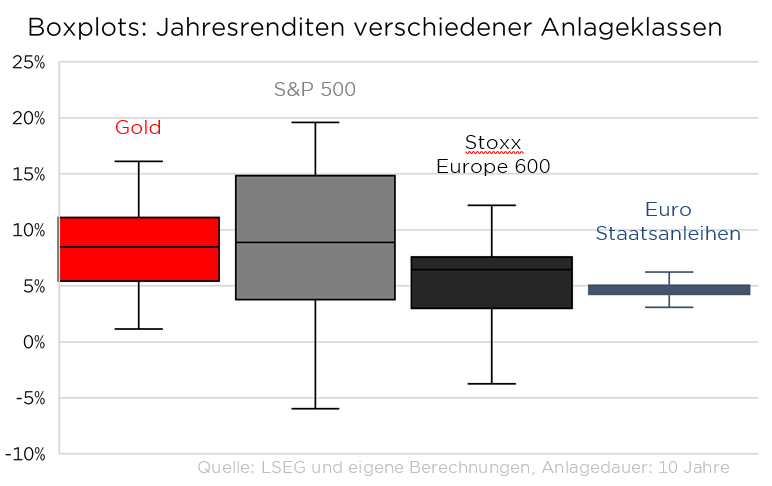

Um diesen Effekt zu berücksichtigen, haben wir alle möglichen Renditen eines Anlegers mit einem Anlagehorizont von zehn Jahren berechnet und in einem Box-Plot dargestellt.

Mit Blick auf die durchschnittlichen Jahresrenditen schrumpft der Abstand zwischen dem S&P 500 Index (8,9 Prozent) und Gold (8,5 Prozent).

Der Stoxx Europe 600 (6,4 Prozent) und Staatsanleihen aus der Eurozone (4,7 Prozent) erscheinen unter Renditegesichtspunkten weniger attraktiv (Zeitraum: 1996 bis 2025).

Fazit: Auch ohne laufende Erträge hat Gold langfristig attraktive Wertsteigerungen erzielt und 2025 zählt es zu den besten globalen Anlageklassen.

Mythos 2: Gold ist eine sichere Anlage.

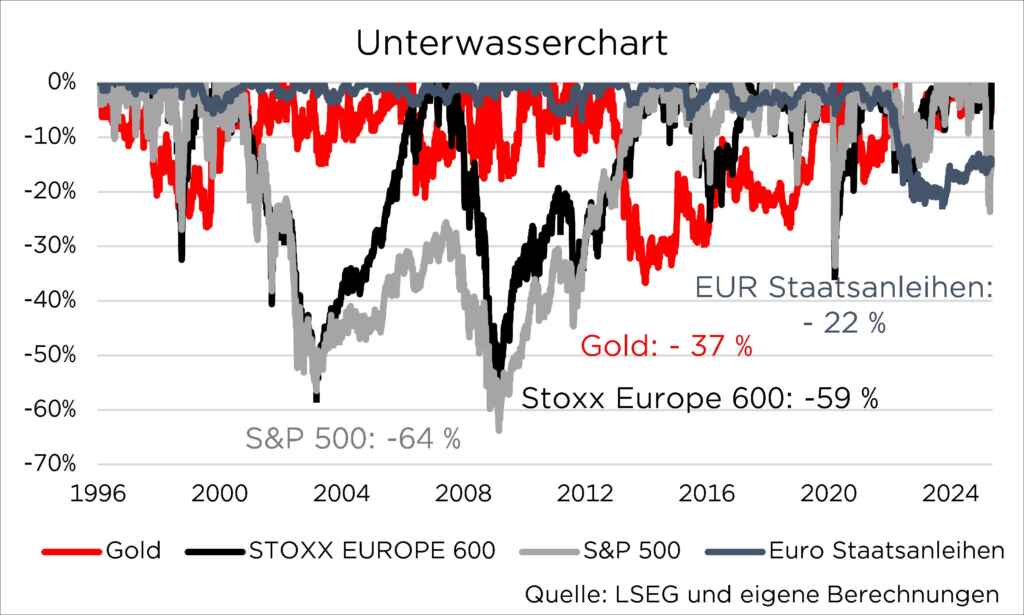

Wie in den beiden vorherigen Abbildungen deutlich zu erkennen ist und wenig verwunderlich, schwankt der Goldpreis.

Ergo ist Gold als Anlageklasse im Gegensatz zu einem Sparbuch nicht „sicher“.

Es stellt sich allerdings die Frage, ob Gold womöglich „sicherer“ als Aktienindizes oder gar Anleiheindizes ist. Um diese Frage zu beantworten, lohnt sich erneut ein Blick auf die obigen Box-Plots. Nicht nur die durchschnittlichen Jahresrenditen bei einem Anlagehorizont von 10 Jahren werden ersichtlich, sondern auch die Streuung.

In diesem Zusammenhang wird ein Vorteil von Gold gegenüber dem S&P 500 deutlich.

Der Abstand zwischen der besten und schlechtesten Jahresrendite fällt bei Gold mit 15 Prozentpunkten geringer aus als beim S&P 500 (knapp 26 Prozentpunkte).

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Wenn wir den S&P 500 mit Gold vergleichen…

Zwar durfte sich ein besonders glücklicher S&P 500-Anleger über eine Jahresrendite von 19,6 Prozent freuen, jedoch erlitt er im ungünstigsten Fall eine Jahresrendite von minus sechs Prozent. Ein Gold-Anleger wäre im besten Fall mit 16,1 Prozent zwar relativ schlechter gestellt, jedoch hätte er im ungünstigsten Fall noch einen jährlichen Wertzuwachs von 1,1 Prozent erreicht. Stachen die Staatsanleihen im Hinblick auf die Renditeeigenschaften nicht hervor, wird beim Blick auf den vergleichsweise kleinen Abstand zwischen der maximalen und minimalen Jahresrendite das geringere Risiko und damit der Vorteil für risikoaverse Anleger deutlich.

Ein anderes Instrumentarium, das wir zur Risiko-Abschätzung verwenden, ist der Unterwasserchart sowie der maximale Drawdown. Letzterer misst den maximalen hypothetischen Verlust, den ein Anleger beim denkbar schlechtesten Timing erzielt. Hier erzielten Anleger des US-amerikanischen Aktienmarktindex (-64 Prozent) und des europäischen Pendants (-59 Prozent) während der globalen Finanzkrise die größten hypothetischen Verluste.

Der Goldpreis geriet ab 2012 unter Druck, jedoch fiel der maximale Drawdown mit 37 Prozent geringer aus.

Ausschlaggebend für die Korrektur des Goldpreises war zum einen die abnehmende Krisenangst (die Unsicherheit aufgrund der Euro-Krise wich) und zum anderen stiegen die Realzinsen, was Gold als Anlageklasse ohne laufende Erträge relativ unattraktiver machte.

Fazit: Gold unterliegt genauso wie Aktien oder Anleihen Wertschwankungen. Zu den Haupteinflussfaktoren zählen die Realzinsen und das Maß an wirtschaftlicher sowie (geo)politischer Unsicherheit.

Mythos 3: Gold schützt vor Inflation.

Für Anleger sind aber nicht nur die isolierten Rendite- und Risikoeigenschaften einzelner Anlageklassen relevant, sondern vielmehr das Zusammenspiel in einem Portfolio. So haben die historischen Kursrückgänge an den Anleihemärkten im Jahr 2022 Anleiheportfolios mächtig unter Druck gesetzt. Zu diesem Zeitpunkt wäre ein stabilisierendes Element im Portfolio wünschenswert gewesen.

Hat Gold diese Aufgabe erfüllt?

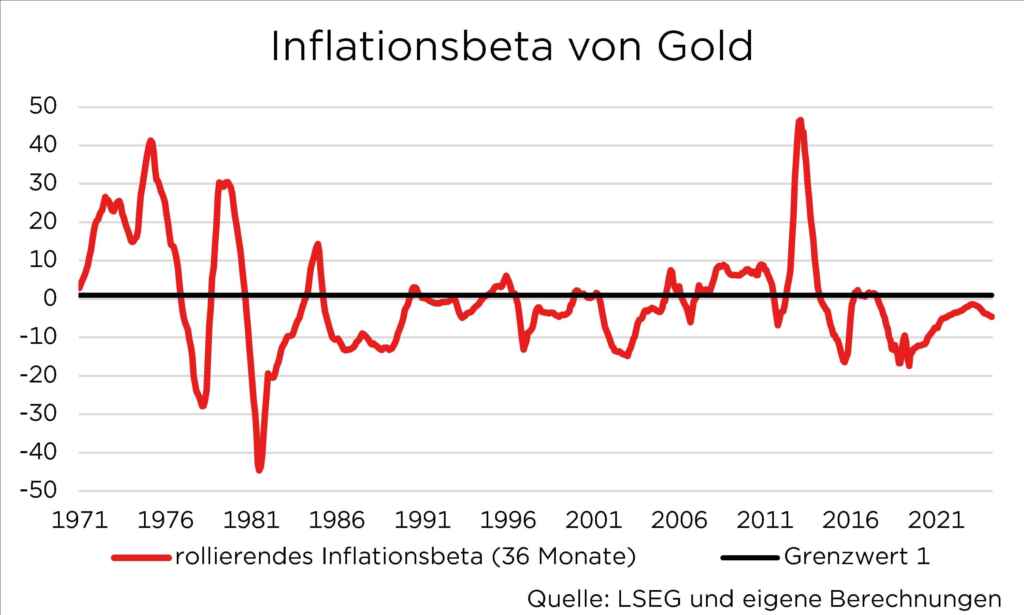

Um eine belastbare Aussage über den Inflationsschutz von Gold zu treffen, haben wir das Inflationsbeta von Gold berechnet. Diese weit verbreitete Kennzahl misst die Sensitivität des Goldpreises gegenüber Inflationsveränderungen.[1] Beispielsweise bedeutet ein Inflationsbeta von zwei, dass bei einem Anstieg der Inflation um ein Prozent der Goldpreis durchschnittlich um zwei Prozent steigt.

Im Idealfall liegt das Inflationsbeta von Gold über eins. Mit anderen Worten: Der Goldpreis bewegt sich stärker als die Inflation und bietet im Umfeld steigender Preise einen Schutz vor realen Wertverlusten. Ein Blick in die Vergangenheit zeigt allerdings, dass das rollierende Inflationsbeta von Gold teils stark schwankte und daher das Edelmetall nicht in jeder Phase einen Inflationsschutz bot.

Wie hoch ist der Inflationsschutz?

Ein anderer Ansatz zur Abschätzung des Inflationsschutzes besteht in der Betrachtung der inflationsbereinigten Renditen – der Differenz zwischen der Rendite einer Anlageklasse und der Inflationsrate. Je höher die Überschussrendite, desto höher der Grad des Inflationsschutzes.

Ein Beispiel verdeutlicht die Idee:

Ist das Preisniveau innerhalb eines Jahres um zwei Prozent gestiegen, ist mindestens eine Rendite in von zwei Prozent notwendig, um einen realen Wertverlust zu vermeiden.

Auch bei dieser Analyse überzeugt Gold nicht vollständig.

Zwar liegt die durchschnittliche inflationsbereinigte Rendite von Gold bei einer Anlagedauer von einem Jahr mit vier Prozent im positiven Bereich und suggeriert damit einen Inflationsschutz, allerdings fallen die durchschnittlichen Überschussrenditen der beiden Aktienmarktindizes S&P 500 (10,3 Prozent) und Stoxx Europe 600 (7,8 Prozent) höher aus. Ferner zeigt ein Blick auf die Verteilung der Überschussrenditen von Gold gegenüber Inflation, dass das historische Risiko eines realen Wertverlusts von Gold im Vergleich zum S&P 500, Stoxx Europe 600 und Staatsanleihen aus der Eurozone höher ausfällt.

Fazit: Es gab Phasen, in denen der Goldpreis stärker als das Preisniveau gestiegen ist. Dieser Zusammenhang galt historisch betrachtet jedoch nicht immer oder war teilweise nur schwach ausgeprägt.

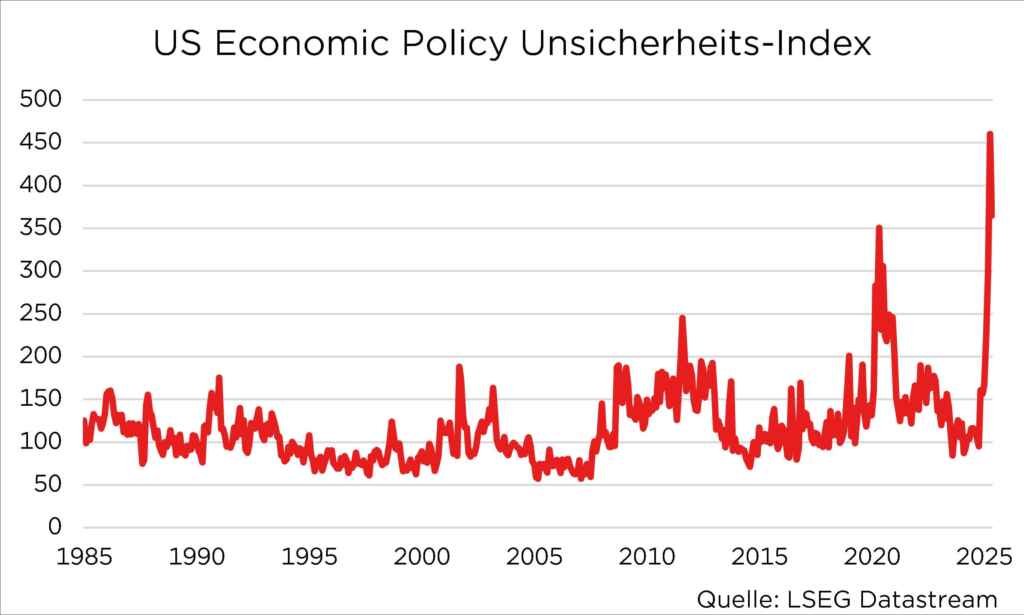

Mythos 4: Gold ist eine Krisenwährung.

Geraten Anleihekurse in Zeiten steigender Inflation und steigender Zinsen unter Druck, sind es typischerweise Aktien, die in Zeiten hoher Unsicherheit an Wert verlieren. Es stellt sich daher die Frage, ob Gold in dieser Umgebung als Stabilisator für ein Portfolio geeignet ist.

In der Tat erfreute sich das Edelmetall in Zeiten von wirtschaftlichen oder (geo)politischen Krisen einer erhöhten Nachfrage und verzeichnete Wertsteigerungen.

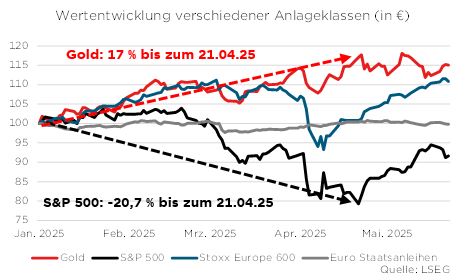

Dieser Krisenschutz lässt sich sehr gut im laufenden Jahr beobachten.

Während Aktienmarktindizes wie der S&P 500 im Zuge von Donald Trumps Ankündigung reziproker Zölle drastisch an Wert verloren, gewann Gold deutlich an Wert. Im dritten Quartal 2025 gab es eine rekordhohe Nachfrage von 1.313 Tonnen (Quelle: gold.de). Davon haben Zentralbanken weltweit in 2025 ihre Goldkäufe mit 630 Tonnen stark verstärkt.

Fazit: Gold hat seine Funktion als „sicherer Hafen“ erfüllt. In diesem Zusammenhang entfaltet Gold eine stabilisierende Wirkung auf das Portfolio und verbessert das Rendite-/Risikoprofil.

Mythos 5: Gold ist nur für wohlhabende Anleger zugänglich.

Wer an Gold denkt, stellt sich häufig Goldbarren in Schließfächern vor. Damit einhergehen Lager- und Versicherungskosten, die bei kleinen Anlagevolumina das Renditepotential mindern und Gold nur für wohlhabendere Anleger interessant machen.

Heutzutage lässt sich aber mit Hilfe von Gold-ETCs direkt an der Preisentwicklung des glänzenden Edelmetalls partizipieren.

Indirekt lässt sich die Wertentwicklung von Gold zudem über Goldminen-Aktien abbilden. Deren Kursentwicklung hängt selbstverständlich von der Goldpreisentwicklung ab, unterliegt allerdings auch allgemeinen Aktienmarktschwankungen. Wer lieber in physisches Gold investiert, aber nur über ein geringes Budget verfügt und den Cost-Average-Effekt nutzen will, kann über spezialisierte Anbieter Bruchstücke von physischem Gold per Sparplan kaufen.

Der Clou: Sobald eine Unze Gold „erspart“ wurde, kann diese abgeholt werden oder weiter durch den Anbieter verwahrt werden.

Fazit: Der Zugang zu Gold ist nicht nur über einen physischen Kauf möglich, sondern auch über Finanzinstrumente. Der Kauf von Bruchstücken ist ebenfalls denkbar.

Wie lautet unser Fazit?

Gold hat im Vergleich zu anderen Anlageklassen wie Aktien oder Anleihen historisch betrachtet nicht nur ein attraktives Rendite- und Risikoprofil, sondern beweist seine Stärken als Stabilisator im Portfolio insbesondere in Zeiten hoher Unsicherheit.

Gold dem Portfolio beizumischen, ist also durchaus sinnvoll.

Wie hoch der Portfolioanteil von Gold ausfallen sollte, ist jedoch sehr individuell und hängt insbesondere von der Risikoneigung ab.

[1] Bei dem Inflationsbeta handelt es sich um den Steigungskoeffizienten der linearen Regressionsgleichung, in der die Renditen von Gold auf die Inflationsrate regressiert werden. Um saisonale Effekte zu berücksichtigen, verwenden wir Veränderungsraten gegenüber dem Vorjahresmonat.

Foto von Unsplash von Sudhith Xavier

Bleiben Sie informiert mit unseren wöchentlichen Kapitalmarktanalysen

Erfahren Sie von uns die wichtigsten Nachrichten zu den Themen Kapitalmarkt & Geldanlage – und was das für Sie als Anleger bedeutet. Wir sind Ihre Investment-Experten.

✓ jede Woche neu ✓ ohne Werbung ✓ immer aktuell ✓ jederzeit abbestellbar

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.