Gold glänzt wieder – diesmal als geopolitischer Anker

2. Mai 2025Der Goldpreis hat in den letzten Monaten bemerkenswerte Höchststände erreicht und dabei zahlreiche Anleger überrascht. Insbesondere vor dem Hintergrund des anhaltend hohen Zinsniveaus in den USA war der Preisanstieg ungewöhnlich. Schließlich sinkt der Goldpreis typischerweise bei steigenden Zinsen, da Gold selbst keine laufenden Erträge abwirft.

Doch die aktuelle Marktphase folgt anderen Gesetzmäßigkeiten: Trotz hoher Realzinsen steigt der Goldpreis kontinuierlich, und demonstriert damit eine fundamentale Veränderung in der Anlegerperzeption.

Warum steigt der Goldpreis immer weiter?

Die ungewöhnliche Entkopplung vom Realzinsniveau ist vor allem auf die anhaltende geopolitische Unsicherheit und die daraus resultierenden, beispiellosen Goldkäufe der Zentralbanken zurückzuführen. Daher stellt sich die Frage, ob sich gerade ein neues Regime entwickelt, in der die historischen Muster nicht mehr gelten.

Realzinsen und Gold: Eine neue Ära der Entkopplung?

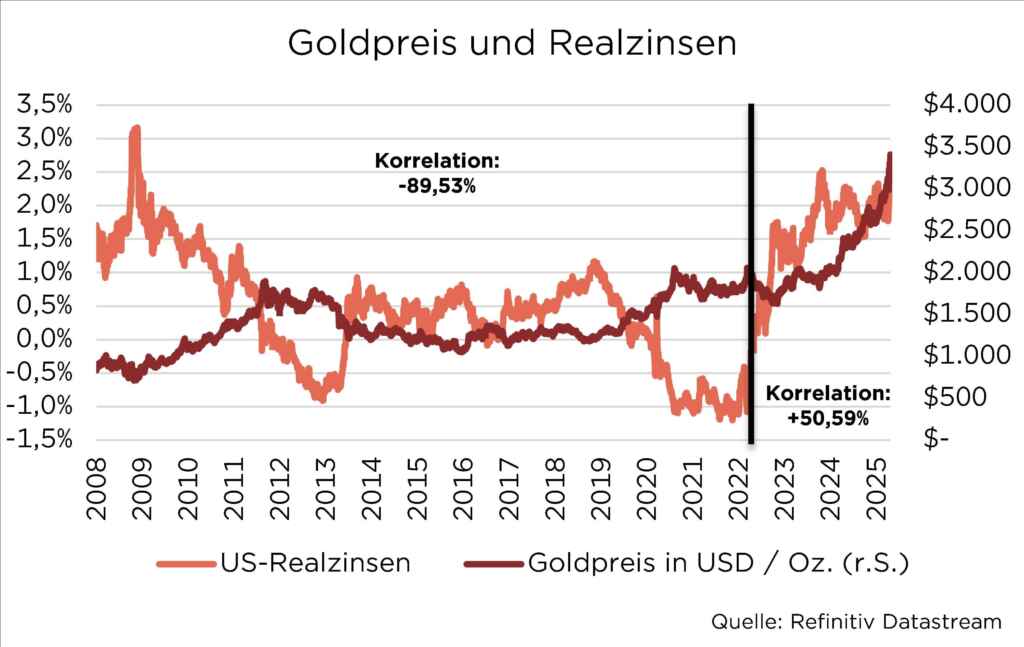

Die Beziehung zwischen Realzinsen und Gold gehört zu den fundamentalen ökonomischen Zusammenhängen auf den Finanzmärkten. Traditionell besteht eine negative Korrelation: Steigen die Realzinsen (nominale Zinsen abzüglich der Inflationserwartungen), verliert Gold als zinsloses Anlageklasse an Attraktivität, da die Opportunitätskosten des Goldhaltens steigen. Diese Korrelation bildet seit Jahrzehnten eine verlässliche Grundlage für Anlageentscheidungen und Marktprognosen.

Doch es scheint nichts mehr wie zuvor

Doch in der aktuellen Marktphase ist eine bemerkenswerte Anomalie zu beobachten. Obwohl die Realzinsen stark angestiegen sind, hat der Wert von Gold ebenfalls zugenommen.

Die historisch betrachtet negative Korrelation zwischen dem Goldpreis und den Realzinsen hat sich ab 2022 aufgelöst.

Das deutet auf ein verändertes Marktverhalten hin. Die Besonderheit der aktuellen wirtschaftlichen Lage besteht darin, dass hohe Realzinsen mit einer sich abkühlenden Wirtschaft und potenziell steigenden US-Inflation zusammenfallen – eine ungewöhnliche Kombination, die klassische Marktmodelle vor Herausforderungen stellt. Diese Entkopplung ist kein oberflächliches Phänomen, sondern deutet auf tiefgreifende Veränderungen in der globalen Finanzarchitektur hin.

Obwohl die nominalen Zinsen in den USA und Europa nach der langen Phase der extrem niedrigen Zinsen aktuell wieder auf einem moderaten Niveau angekommen sind, ist das Vertrauen in eine dauerhafte “Zinsnormalität” gering. Die Zinswende wurde im vergangen Jahr bereits von der EZB sowie der Fed eingeläutet und Marktteilnehmer antizipieren weitere Zinssenkungen der beiden Notenbanken, was die Attraktivität von Gold weiter unterstützten sollte.

Kostenlose Depotanalyse

Passt Ihr Depot noch zu Ihren persönlichen Zielen?

Erfahrungsgemäß sammeln sich bei Anlegern über die Jahre immer mehr verschiedene Wertpapiere an. Anleger verlieren dadurch oftmals den Gesamtüberblick über die Struktur ihres in Wertpapieren angelegten Vermögens. Nutzen Sie unsere kostenlose Depotanalyse, um zu sehen, wo innerhalb verschiedener Portfoliostrategien Ihr Depot anzusiedeln ist.

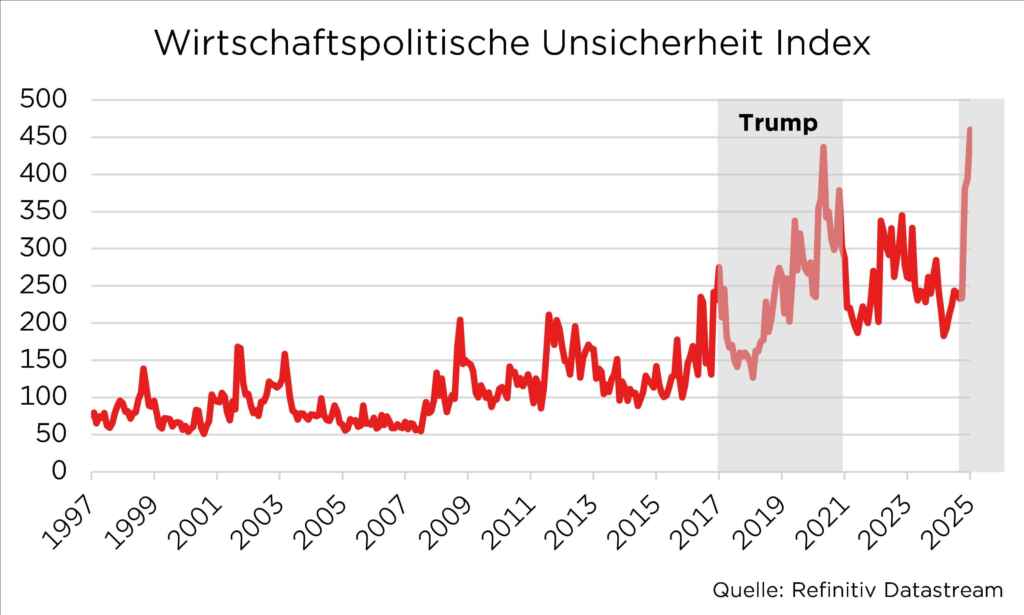

Geopolitische Unsicherheit müsste positiv auf den Goldpreis wirken

Die internationalen Beziehungen durchlaufen derzeit eine Phase außergewöhnlicher Instabilität – ein Umfeld, das traditionell positiv auf den Goldpreis wirkt. Seit dem russischen Angriff auf die Ukraine im Jahr 2022 hat sich eine neue geopolitische Realität herausgebildet, in der militärische Konflikte, wirtschaftliche Blockbildungen und diplomatische Spannungen die globale Ordnung tiefgreifend verändern.

Der Ukraine-Krieg steht dabei im Zentrum einer multipolaren Verschiebung:

Er hat nicht nur zu massiven wirtschaftlichen Sanktionen gegen Russland geführt, sondern auch das Vertrauen in die politische Planbarkeit und Stabilität Europas nachhaltig erschüttert. Die Unsicherheit über die weitere Eskalation, mögliche Sekundärkonflikte sowie die Zukunft der NATO-Ausrichtung verstärken die Suche nach “sicheren Häfen” – Gold profitiert davon unmittelbar.

Noch stärker jedoch wirken die politischen Entwicklungen in den USA.

Die zweite Amtszeit von Donald Trump hat zu einer tiefgreifenden Unsicherheit in der internationalen Wirtschafts- und Sicherheitspolitik geführt. Trumps protektionistische Rhetorik, seine offenen Angriffe auf multilaterale Institutionen und die wiederholte Infragestellung von NATO-Bündnisverpflichtungen lassen Zweifel an der Verlässlichkeit amerikanischer Sicherheitsgarantien aufkommen. Gleichzeitig sorgt seine konfrontative Handelspolitik gegenüber dem Rest der Welt für zunehmende wirtschaftspolitische Volatilität. Für die Märkte bedeutet dies eine fundamentale Ungewissheit über zukünftige Rahmenbedingungen – und für Gold einen anhaltenden Nachfrageimpuls als wertstabiles Gegenstück in einem politisch unberechenbaren Umfeld.

Zentralbankkäufe als Treiber des Goldpreises: Trend oder temporäres Phänomen?

Die hohe Nachfrage der Zentralbanken stellt einen der wesentlichen Gründe dar, warum sich der Goldpreis weiterhin auf historisch hohen Niveaus hält. Die Trump-Administration hat, beeinflusst von den Analysen seines wichtigsten wirtschaftspolitischen Beraters, Dr. Stephan Miran, eine Politik der „Lastenteilung“ und der Absicherung der US-Dominanz eingeschlagen – notfalls auch mit Zöllen und wirtschaftlichem Druck auf Länder, die „dedollarisieren“ oder sich dem US-Finanzsystem entziehen wollen. Zentralbanken, insbesondere in Schwellenländern, reagieren darauf mit einer Diversifizierung ihrer Reserven:

Sie kaufen Gold und stoßen US-Staatsanleihen ab.

Gold wird so zum strategischen Wertspeicher, der nicht von US-Sanktionen oder Wechselkursmanipulationen betroffen ist.

Die Zentralbanken Chinas, Russlands und anderer BRICS-Staaten erhöhen ihre Goldbestände gezielt.

Das tun sie, um sich gegen die „Weaponization“ des Dollars – also den Einsatz der US-Währung als geopolitisches Druckmittel – abzusichern. Gold bietet ihnen eine Reserve, die außerhalb des westlichen Finanzsystems funktioniert und als Basis für alternative Zahlungssysteme dienen kann.

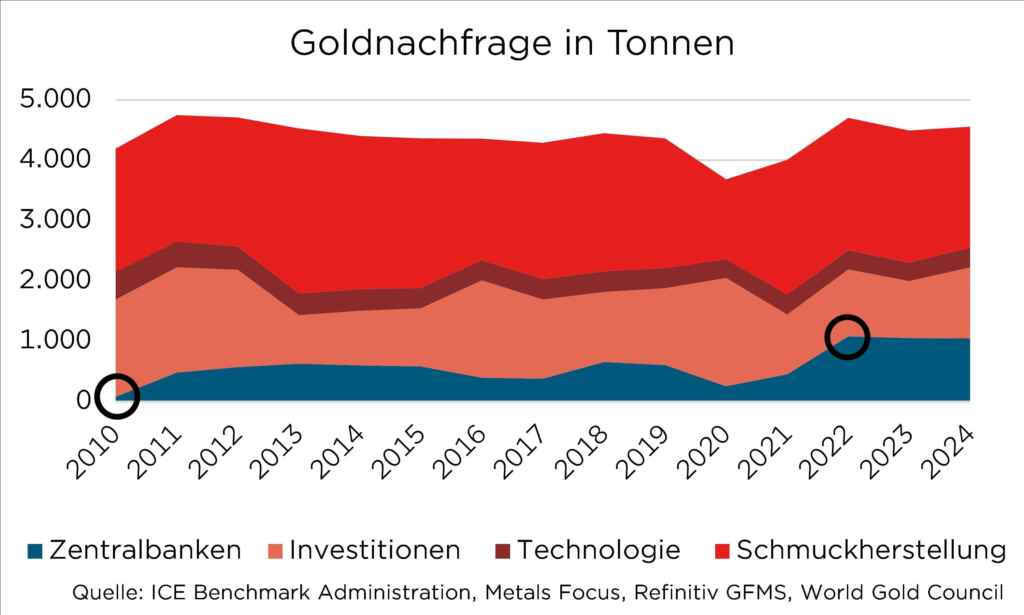

Der größte Käufer sind die Zentralbanken

Bemerkenswert sind die zunehmenden Zentralbankkäufe seit dem russischen Angriffskrieg gegen die Ukraine. Diese stiegen auf knapp 23 Prozent der Gesamtgoldnachfrage im vergangenem Jahr an.

Zum Vergleich: 2010 waren es nur rund zwei Prozent.

Zahlreiche Länder und ihre Zentralbanken dürften durch die Beschlagnahmung russischer Zentralbankvermögen nach Ausbruch des Ukraine-Kriegs alarmiert worden sein – ein bis dahin beispielloser Vorgang in der internationalen Finanzpolitik. Diese Erfahrung hat vielen Nationen die potentielle Verwundbarkeit ihrer in westlichen Währungen denominierten Reserven vor Augen geführt.

Im Jahr 2024 war die polnische Notenbank der weltweit größte Käufer von Gold unter den Zentralbanken – mit einem kräftigen Ausbau seiner Reserven. Dahinter folgten die Notenbanken aus der Türkei, Indien, Russland und China. Diese geografische Verteilung der Goldkäufe bestätigen das angesprochene Muster: Es sind primär Schwellenländer und Staaten mit geopolitischen Spannungen zum westlichen Finanzsystem, die ihre Goldreserven ausbauen.

Kapitalmarkt als dynamischer Preistreiber

Neben den umfangreichen Käufen der Zentralbanken ist auch der Kapitalmarkt ein starker Treiber des Goldpreises.

Institutionelle Investoren und Vermögensverwalter erhöhen ihre Allokationen in goldbasierte Finanzprodukte

Nicht nur zur Absicherung gegen geopolitische Risiken und Unsicherheiten, sondern auch aus Spekulationsgründen. In Phasen erhöhter Volatilität oder überhöhter Bewertungen an den Kapitalmärkten beobachten Analysten regelmäßig eine Umschichtung von Anlagegeldern in Gold. Im Jahr 2024 verzeichneten Gold-ETPs (Exchange Traded Products) Zuflüsse von rund 3,4 Milliarden US-Dollar – das verwaltete Vermögen stieg damit auf über 270 Milliarden US-Dollar. Die Möglichkeit auch über ETPs in Gold zu investieren hat das Edelmetall einer breiteren Anlegerschicht zugänglich gemacht und zugleich die Liquidität des Marktes deutlich erhöht.

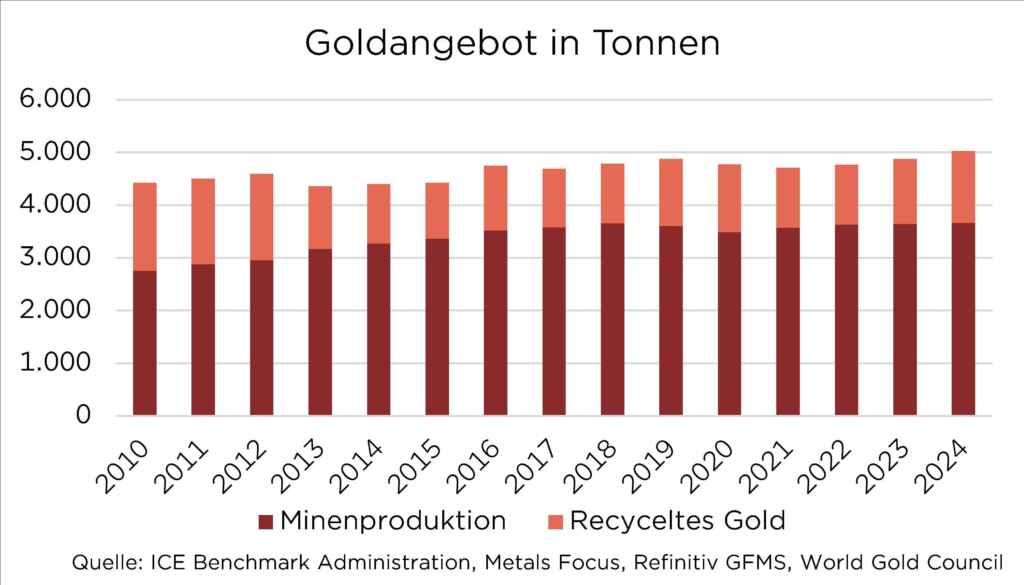

Nachfrage steigt, Produktion stagniert

Gleichzeitig stagniert die Goldproduktion. Die Fördermenge hat sich in den letzten Jahren kaum verändert und liegt nach wie vor bei etwa 3.500 Tonnen pro Jahr. Angesichts des massiven Preisanstiegs, der in dieser Zeit stattgefunden hat, deutet dies darauf hin:

Die Goldindustrie stößt an ihre Kapazitätsgrenzen.

Denn üblicherweise sollte eine Verdoppelung des Preises, die seit 2020 stattgefunden hat, ein mächtiger Anreiz für mehr Investitionen in den Bergbau und die Goldindustrie darstellen.

Die aktuelle Entwicklung des Goldpreises kann nicht mehr ausschließlich durch klassische ökonomische Modelle erklärt werden, sondern muss im Kontext eines potenziellen Regimewechsels betrachtet werden.

Solange internationale Spannungen und das Streben nach geringerer Abhängigkeit vom US-Dollar bestehen, werden Zentralbanken ihre Goldreserven wahrscheinlich weiter ausbauen.

Die Rolle von Gold könnte sich in den kommenden Jahren also weiter wandeln: Von einem klassischen „Safe Haven“ hin zu einem zentralen Baustein einer multipolaren, dezentralisierten Währungsordnung, in der der Dollar zwar wichtig bleibt, aber nicht mehr alternativlos ist. Die Konsequenz: Gold wird nicht mehr nur durch seine traditionelle Rolle als Inflationsschutz bewertet, sondern zunehmend als Absicherung gegen geopolitische und systemische Risiken.

Foto von Unsplash von Scottsdale Mint

Autor: Jan Mooren

Jan Mooren hat einen Bachelor der Volkswirtschaftslehre der Universität Hamburg sowie einen Master in Financial Management der Universität Trier. Während seines Studiums absolvierte er drei Auslandsaufenthalte in den USA, Italien und Slowenien. Nach seinem Traineeprogramm bei M.M.Warburg & CO startete er als Analyst im Team Portfolio Solutions.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.