Gleichgewichtete Indizes als attraktive Alternative?

23. Juni 2023Im Zuge der Börsenrally nach dem Corona-Einbruch 2020 rückten die FANGMAN-Aktien aufgrund ihrer frappierenden Wertentwicklung in den Fokus. Hinter diesem Akronym verbergen sich die Technologieunternehmen Facebook, Apple, NVIDIA, Google, Microsoft, Amazon und Netflix. Eine ähnliche Wertentwicklung ist zuletzt wieder zu beobachten gewesen: Begünstigt durch das absehbare Ende der Leitzinserhöhungen in den USA sowie den Hype um künstliche Intelligenz verzeichneten die sieben Aktien seit Jahresstart hohe Wertzuwächse.

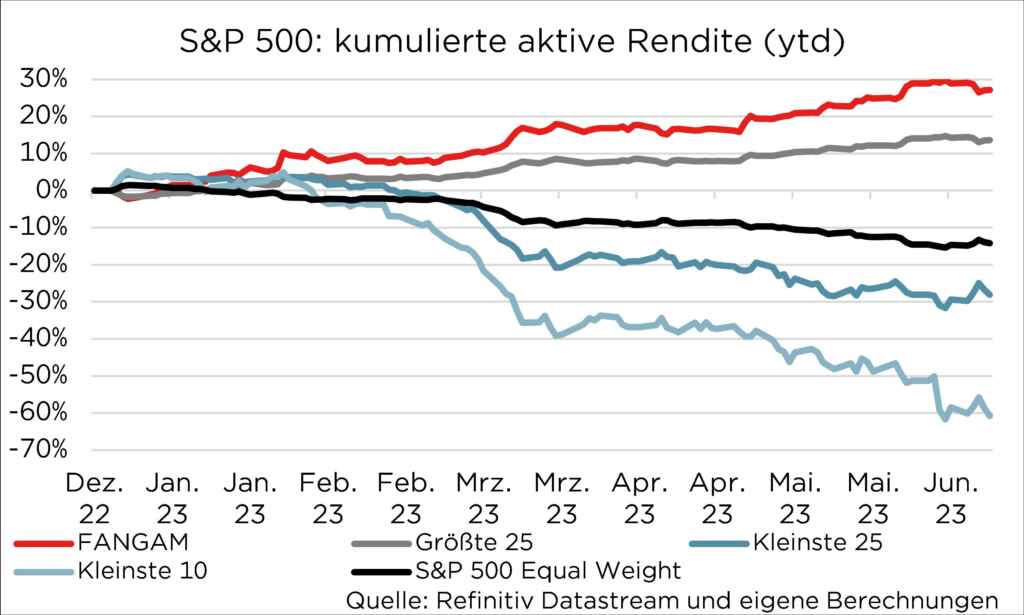

Ein Portfolio bestehend aus den FANGAM-Aktien hätte seit Januar 2023 gegenüber dem S&P 500 eine kumulierte aktive Rendite von rund 27 Prozent erzielt. Aber auch ein Portfolio bestehend aus den nach Marktkapitalisierung gemessen größten 25 Aktien aus dem S&P 500 erzielte eine Outperformance von rund 14 Prozent. Ein deutlich anderes Bild hätte sich ergeben, wenn man stattdessen die kleinsten Werte aus dem S&P 500 selektiert hätte: Mit einem Portfolio bestehend aus den kleinsten zehn (-60 Prozent) oder kleinsten 25 Titeln (-28 Prozent) hätte sich eine deutliche Underperformance ergeben.

Was bedeutet das für Anleger/-innen?

Sollten sie lieber auf die größten Aktien setzen anstatt die kleinsten Aktien oder den Gesamtindex zu allokieren? Jeder verfolgt natürlich seinen eigenen Anlagestil und seine eigene Investmentphilosophie, daher lässt sich keine allgemeingültige Antwort formulieren. Es sollten aber bestimmte Anlagegrundsätze insbesondere in Zeiten einer solch frappierenden Outperformance der FANGMAN-Aktien wieder vor die Augen geführt werden:

Einzeltitelselektion bietet zwar große Renditechancen, jedoch ist ein breit diversifiziertes Portfolio für den langfristigen Vermögensaufbau essentiell.

Warum?

Bei einer zu starken Konzentration auf nur wenige Einzeltitel besteht nicht nur die Gefahr eines Klumpenrisikos, sondern auch die Abhängigkeit von einzelnen Sektoren oder Investmentstilen nimmt überproportional zu. Natürlich lassen sich solche Extremwetten mit dem Kauf eines S&P 500 ETFs reduzieren, jedoch setzt sich der S&P 500 immer noch zu rund 40 Prozent aus Technologieaktien zusammen und weist damit eine hohe Gewichtung von Wachstumsaktien auf (Growth-Tilt). Außerdem vereinen die zehn größten Positionen des S&P 500 rund 30 Prozent des Gesamtindex!

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 27. Juli 2023, 09:00 Uhr

Gibt es Alternativen zu marktkapitalisierten Indizes?

Wem bei diesen Statistiken das Klumpen- beziehungsweise Einzeltitelrisiko zu hoch ist, kann einen Schritt weitergehen und stattdessen einen gleichgewichteten Index allokieren. Anders als bei einem marktkapitalsierten Index erhält jeder Indextitel das gleiche Portfoliogewicht, sodass kleinere Titel über- und größere Titel relativ untergewichtet werden. Einzel- und Klumpenrisiken werden somit minimiert.

Aber ergibt eine solche Indexkonstruktion insbesondere vor dem Hintergrund der ersten Abbildung überhaupt Sinn?

Zugegebenermaßen hätte man mit einer relativen Untergewichtung der FANGAM-Aktien seit Jahresstart Performancepotenzial verschenkt.

Aber war das schon immer der Fall? Wir haben uns die Wertentwicklung des S&P 500 und STOXX Europe 600 als marktkapitalisierte und gleichgewichte Indizes näher angeschaut und miteinander verglichen.

Tatsächlich zeigt ein Blick in die Vergangenheit ein sehr interessantes Bild und überrascht womöglich den ein oder anderen:

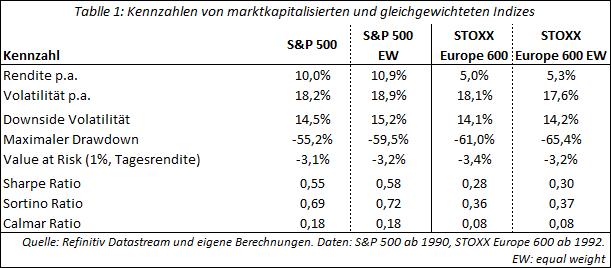

Anleger/-innen wären unter Renditegesichtspunkten mit den jeweils gleichgewichteten Indizes (equal weight, EW) langfristig besser beraten gewesen. So hat der gleichgewichtete S&P 500 Index seit 1990 eine Jahresrendite von 10,9 Prozent erzielt – 90 Basispunkte mehr als der marktkapitalisierte Index. Beim STOXX Europe 600 fällt die Differenz mit 30 Basispunkten ebenfalls positiv aus. Ein Blick auf die Sharpe und Sortino Ratio[1] spricht ebenfalls für die gleichgewichteten Indizes, wenngleich die Abweichung fast vernachlässigbar ist.

Wie passen diese Ergebnisse mit der klaren Outperformance der FANGAM-Aktien seit Jahresstart zusammen?

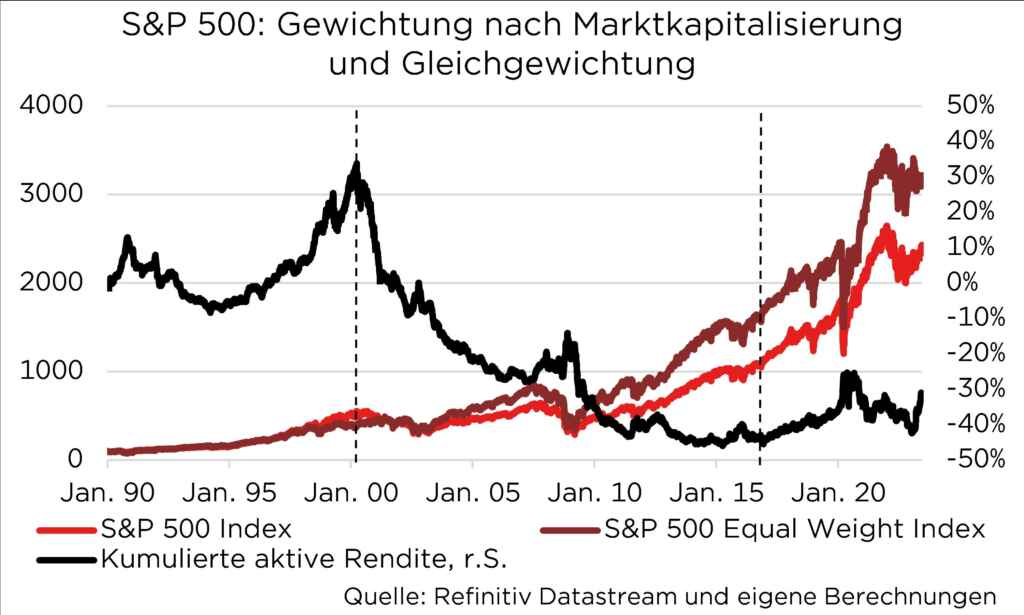

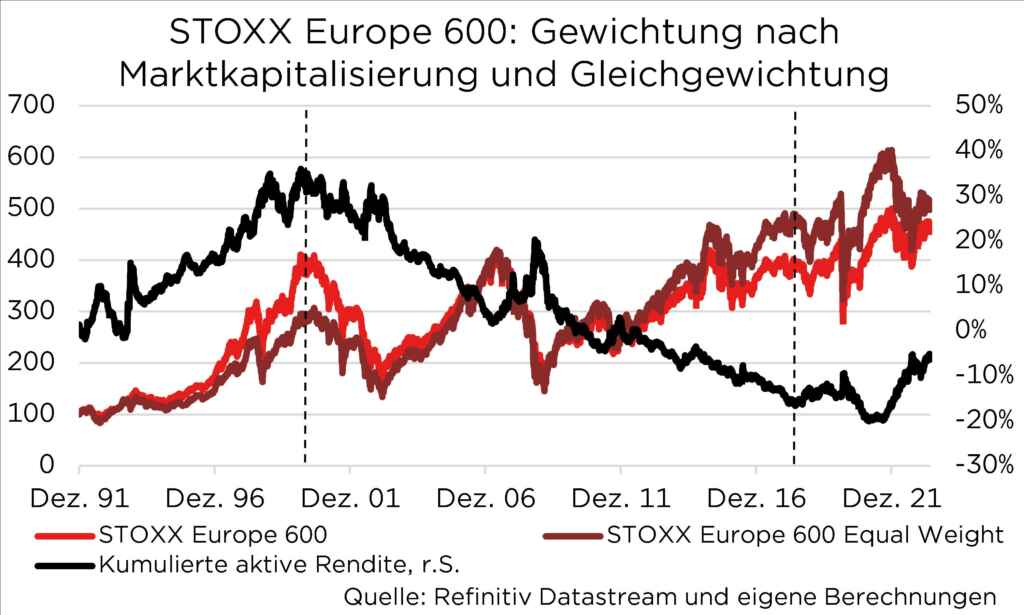

Über den Beobachtungszeitraum hinweg lassen sich immer wieder Trendwechsel identifizieren und dabei drei Abschnitte erkennen: Bis zum Platzen der Dotcom Blase stieg die kumulierte aktive Rendite des nach Marktkapitalisierung gewichteten S&P 500 Index gegenüber der gleichgewichteten Variante an. Mit Ausnahme der Anfangsphase der globalen Finanzkrise dominierte im Anschluss der gleichgewichtete Index, sodass die kumulierte aktive Rendite deutlich fiel. Seit 2017 erzielte wieder der marktkapitalisierte S&P 500 Index eine relative Outperformance. Deutlicher Rückenwind war insbesondere nach dem Corona bedingten Aktienmarkteinbruch sowie im ersten Halbjahr 2023 zu beobachten. Für den STOXX Europe 600 ergibt sich ein qualitativ ähnliches Bild.

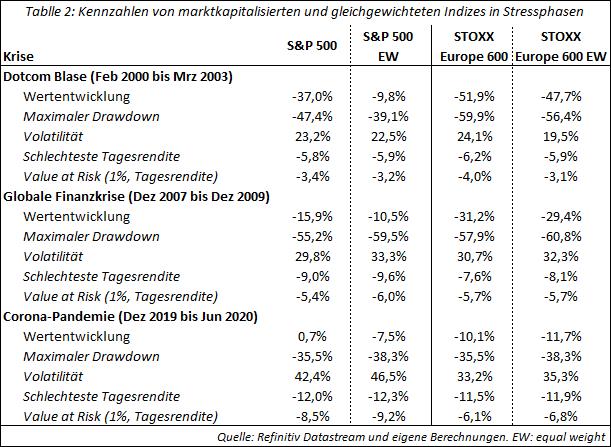

Wie sieht die Entwicklung in Stressphasen aus?

Neben den Rendite- und Risikoeigenschaften über den gesamten Beobachtungszeitraum sind insbesondere die statistischen Eigenschaften in Stressphasen für Anleger/-innen von Bedeutung. Für unsere Auswertung konzentrieren wir uns auf die Dotcom Blase, die globale Finanzkrise und die Corona-Pandemie. Dabei lautet unsere Arbeitshypothese: Gleichgewichtete Indizes weisen aufgrund einer geringeren Konzentration auf einige wenige Titel sowie einzelne Sektoren in gestressten Marktphasen ein besseres Risikoprofil als das marktkapitalisierte Pendant auf.

Während der Dotcom Blase lässt sich diese Behauptung durchaus bestätigen:

Die Wertentwicklung des gleichgewichteten S&P 500 und STOXX Europe 600 Index fielen relativ besser aus, allerdings variiert die Performance je nach Festlegung des Start- und Endzeitpunktes. Eine robustere und gleichzeitig interessantere Kennzahl ist der maximale hypothetische Verlust, den Anleger/-innen in dieser Phase hätten erleiden müssen. Auch hier schneiden die gleichgewichteten Indizes (S&P 500: -39,1 Prozent; STOXX Europe 600: -56,4 Prozent) besser ab als die marktkapitalisierten Pendants (S&P 500: -47,4 Prozent; STOXX Europe 600: -59,9 Prozent).

Während der globalen Finanzkrise behielten die gleichgewichteten Indizes zwar im Hinblick auf die Wertentwicklung die Oberhand, waren jedoch durch eine höhere Volatilität und einen höheren maximalen Drawdown charakterisiert.

Spätestens in der letzten Stressphase lässt sich die ursprüngliche Arbeitshypothese nicht mehr aufrechterhalten, denn im Zuge der Corona-Pandemie dominierten die marktkapitalisierten Indizes sowohl im Hinblick auf die Wertentwicklung als auch auf den Risikogesichtspunkten. Hier federten vor allem große Technologiewerte die Verluste ab.

Wie lautet unser Fazit?

Wie häufig im Leben lassen sich Sachverhalte nicht immer in schwarz oder weiß einteilen. So verhält es sich auch mit der Fragestellung, ob gleichgewichtete Indizes bessere Rendite- und Risikoeigenschaften aufweisen als die „klassischen“ marktkapitalisierten Indizes und damit eine attraktive Alternative darstellen. Auf Basis unserer empirischen Untersuchung lässt sich nicht eindeutig ableiten, dass Anleger/-innen sich mit gleichgewichteten Indizes besserstellen als mit den marktkapitalisierten Pendants.

Vielmehr wird es immer Marktphasen geben, in denen entweder der marktkapitalisierte oder gleichgewichte Index die Nase vorne hat.

Hier das richtige Timing zu beweisen, kann natürlich ab und an gelingen, jedoch sollte man demütig sein und sich eingestehen, dass eine Trefferquote von 100 Prozent über einen längeren Zeitraum utopisch ist. Wichtiger aus unserer Sicht ist, dass sich Anleger/-innen der Existenz von gleichgewichteten Indizes bewusstmachen und ihr Anlageuniversum erweitern. Inwieweit sie als Alternative zu „klassischen“ marktkapitalisierten Indizes fungieren, entscheidet letztendlich die persönliche Bereitschaft, Sektor- und Investmentstilwetten sowie Klumpenrisiken einzugehen.

[1] Kennzahlen: Sharpe Ratio = (Portfoliorendite – risikolose Rendite)/ Portfoliovolatilität; Sortino Ratio: (Portfoliorendite – risikolose Rendite)/ Downside Portfoliovolatilität

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.