Geduld an den Aktienmärkten zahlt sich aus

1. Juli 2022Der DAX bewegt sich in der Nähe seines Jahrestiefstandes – das ist nicht unbedingt das Umfeld, in dem man gerne über Aufstockungen von Aktienpositionen oder den Start eines Aktiensparplans nachdenkt. Wer jedoch sehr langfristig orientiert ist und über einen Investmenthorizont von vielen Jahren verfügt, sollte sich von den aktuellen Turbulenzen nicht zu sehr irritieren lassen, sondern diese Marktphase vielleicht sogar eher als Chance begreifen.

Der Blick auf die Entwicklungen an den Aktienmärkten bereitet in diesem Jahr keine Freude. Nachdem zunächst vor allem die Kurse von Aktien aus der Technologie-Branche unter Druck gerieten (z.B. Nasdaq mit fast 30 Prozent Verlust seit Jahresbeginn), breitet sich die „Risk-Off“ Stimmung an den Aktienmärkten weiter aus. Hohe Inflationsraten, eine restriktivere Geldpolitik sowie zunehmende Rezessionsängste belasten den europäischen und amerikanischen Aktienmarkt.

Lohnt es sich also überhaupt noch, in Aktien zu investieren?

Vor allem bei Börsenneulingen kommen aktuell Zweifel auf, ob die Anlage in Aktien die richtige Entscheidung ist. Für Anlegerinnen und Anleger, die schon länger in Aktien investieren und bereits einen Bärenmarkt erlebt haben, sind die aktuellen Rücksetzer an den Aktienmärkten beim Blick in das eigene Depot zwar unschön, dürften aber bei den wenigsten für einen Kurswechsel sorgen.

Denn dass sich ein langer Atem an den Börsen auszahlt, ist kein Geheimnis. Wir haben uns diese weit verbreitete Börsenweisheit einmal näher angeschaut und nachgerechnet, wie viel Rendite Aktienanleger historisch mit einer Einmalanlage erzielt hätten.

Daneben erfreuen sich Sparpläne immer größerer Beliebtheit. Vor allem private Anlegerinnen und Anleger investieren einen Teil ihres monatlichen Einkommens in Sparpläne und sorgen beispielsweise für die private Altersvorsorge vor. Wie lukrativ Sparpläne in der Vergangenheit waren und ob sie historisch besser abgeschnitten haben als eine Einmalanlage, haben wir ebenfalls analysiert.

Mit was für einer Rendite konnten Investoren, die ihr Vermögen einmalig investieren, nun rechnen?

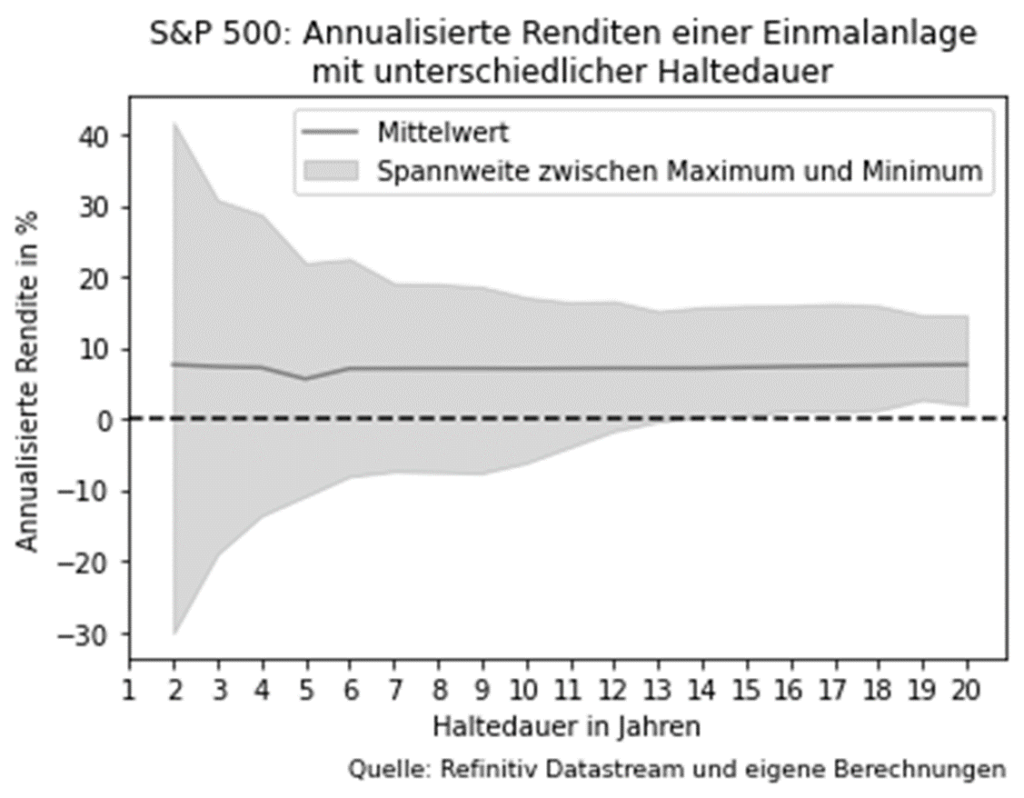

Um einen möglichst langen Zeitraum zu betrachten, verwenden wir zur Beantwortung dieser Frage die Tagesschlusskurse des S&P 500 seit 1964. Die gute Nachricht: Aktienleger hätten relativ unabhängig von der Haltedauer ihrer Einmalanlage in den S&P 500 durchschnittlich eine annualisierte Rendite von rund sieben Prozent erzielt und ihr Vermögen nach ungefähr zehn Jahren verdoppelt.

Wie passt dieses Ergebnis aber mit den aktuellen Verlusten an den Aktienmärkten zusammen?

Zum einen handelt es sich um einen historischen Mittelwert. Abweichungen nach oben oder unten kamen in der Vergangenheit selbstverständlich vor – das liegt ja in der Konstruktion eines Mittelwertes. Zum anderen liegt der Grund an der unterschiedlichen Verteilung und Spannbreite der Renditen im Hinblick auf verschiedene Anlagehorizonte.

Wie die erste Grafik zeigt, fällt die Spannbreite zwischen der minimalen und maximalen Jahresrendite bei einem kürzeren Anlagehorizont sehr groß aus. Im schlechtesten Fall hätte ein Investor am 7. März 2007 in den S&P 500 investiert und zwei Jahre später mit einem Verlust in Höhe von über 50 Prozent verkauft (annualisiert: -30,1 Prozent).

Dahingegen wäre ein Investor, der am 23. März 2020 während der Corona-Pandemie investiert hätte, für seinen Mut belohnt worden, da sich seine Investition binnen zwei Jahre mehr als verdoppelt (annualisiert: 41,8 Prozent) hätte.

Was können Investoren also tun, um die Wahrscheinlichkeit für große Wertverluste zu verringern?

Am einfachsten gelingt dies, wenn sie ihren Anlagehorizont verlängern. Ein Blick auf die erste Grafik zeigt, dass sich die maximalen und minimalen Renditen mit zunehmender Haltedauer dem Mittelwert von rund sieben Prozent sukzessive annähern – Kapitalmarktteilnehmer sprechen in diesem Zusammenhang von der sogenannten „mean reversion“.

Hätte ein Anleger nicht nur zwei Jahre in den S&P 500 investiert, sondern wäre fünfzehn Jahre investiert geblieben, hätte die minimale annualisierte Rendite über alle rollierenden 15-Jahres-Zeiträume im Extremfall immerhin 0,5 Prozent betragen – in keinem historischen Fall hätte der Aktienanleger einen Wertverlust über diesen Zeitraum erlitten.

Geduld an den Aktienmärkten zahlt sich also aus.

Im Gegenzug wäre die maximale Jahresrendite auf rund 16 Prozent gefallen. Je länger der Anlagehorizont, desto wahrscheinlicher wird eine Jahresrendite von rund sieben Prozent.

Lohnt es sich noch, einen Sparplan anzulegen?

Neben der Einmalanlage stellt der Sparplan für viele Anleger einen wichtigen Baustein zur Vermögensbildung dar. So ist in den letzten Jahren die Anzahl der Sparpläne bei Privatanlegern enorm angestiegen.

- Das liegt zum einen daran, dass die regelmäßige Anlage in Aktien- oder Anleiheindizes über ETFs eine bequeme und effiziente Methode darstellt, zu sparen. Vor allem für Anleger und Anlegerinnen, die sich nicht täglich mit den Finanzmärkten auseinandersetzen können oder wollen, ist ein automatisierter Sparplan sehr attraktiv.

- Zum anderen kommt die Einmalanlage für viele Anleger gar nicht in Frage, da ihnen schlichtweg das notwendige Kapital fehlt.

- Aber auch Anlegerinnen und Anleger mit einem hohen Vermögen neigen aus psychologischen Gründen dazu, ihr Vermögen in mehreren Schritten anzulegen. Denn eine Stückelung in Kauftranchen verringert den Druck, den perfekten Einstiegszeitpunkt zu finden. Außerdem sinkt das Risiko, dass man sich rückblickend ärgert, nicht doch früher oder später zu einem besseren Kurs eingestiegen zu sein.

In diesem Zusammenhang wird der Cost-Average-Effekt als großer Vorteil eines Sparplans angeführt. Die Idee dahinter: Investiert ein Anleger jeden Monat einen fixen Betrag in einzelne Aktien oder Aktienindizes, erwirbt er bei steigenden Kursen relativ weniger Anteile und bei sinkenden Kursen entsprechend mehr Anteile. Das führt insbesondere bei sehr volatilen und nach unten gerichteten Märkten dazu, dass die Durchschnittskosten im Vergleich zu einer Einmalanlage gedrückt werden können.

Gleichzeitig lernen Börsenneulinge die Finanzmärkte schrittweise kennen und gewöhnen sich an Kursschwankungen. Allerdings ist ein Sparplan in Zeiten von weniger volatilen und aufwärtsgerichteten Märkten im Vergleich zu einer Einmalanlage im Hinblick auf die Durchschnittskosten unterlegen.

Ferner entgehen dem Anleger mit einem Sparplan mögliche Dividendenausschüttungen, da er die Anzahl an Anteilen im Depot erst mit der Zeit erhöht.

Nun wird es spannend: Analog zu unseren Rendite-Berechnungen einer Einmalanlage haben wir untersucht, welche Rendite Anleger erwartet hätten, wenn sie zu jedem Monatsbeginn eine feste Summe in den S&P 500 investiert hätten. Die vermeintlich schlechte Nachricht: die durchschnittliche Rendite fällt mit rund 4,2 Prozent geringer aus als bei einer Einmalanlage [1]. Allerdings ist die Spannweite zwischen der historisch maximalen und minimalen Jahresrendite im Vergleich zu einer Einmalanlage geringer.

Oder anders ausgedrückt: die Wahrscheinlichkeit, mit einem Sparplan sehr extreme Abweichungen von der durchschnittlichen Jahresrendite zu erzielen, nimmt ab. Gerade für Anleger, die keine Nerven wie Drahtseile haben, ist dies eine gute Nachricht.

Warum fällt aber die durchschnittliche erwartete Rendite eines Sparplans bei gleicher Haltedauer geringer aus als bei einer Einmalanlage?

Der offensichtlichste Grund ist, dass die Durchschnittskosten eines Sparplans im Vergleich zu einer Einmalanlage in der Vergangenheit durchschnittlich größer ausfielen, da der Kursverlauf des S&P 500 dem hypothetischen Szenario 3 am meisten ähnelt. Zwar war der amerikanische Aktienmarktindex im Analysezeitrum durch Börsencrashs und Bärenmärkte wie im Zuge der Dotcom-Blase oder der globalen Finanzkrise gekennzeichnet, allerdings war der längerfristige Trend stets nach oben gerichtet.

Ein weiterer und eher technischer Grund für die relativ bessere Durchschnittsperformance einer Einmalanlage liegt in der durchschnittlichen Haltedauer der erworbenen Aktienanteile. Bei einem Sparplan über zehn Jahr beträgt die Haltedauer für die Aktienanteile aus dem ersten Kauf zehn Jahre. Die Aktienanteile aus dem zweiten Kauf werden allerdings nur neun Jahre und elf Monate gehalten, die Anteile aus dem dritten Kauf nur noch neun Jahre und zehn Monate und so weiter.

Und wie bereits erläutert, nimmt die Spannbreite der Renditeverteilung bei Anlagen mit einem kürzeren Horizont deutlich zu. Somit steigt die Gefahr, dass die Performance der zuletzt gekauften Anteile stark negativ ausfällt und die Gesamtrendite drückt.

Übrigens: In unserer Analyse macht es statistisch betrachtet keinen Unterschied, zu welchem Zeitpunkt der Sparplan ausgeübt wurde. Investoren konnten also keine systematische Outperformance erzielen, wenn sie den Sparplan beispielsweise in der Mitte anstatt zu Beginn des Monats ausgeführt hätten.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Nicht verunsichern lassen!

Anlegerinnen und Anleger mit einem Sparplan sollten sich von diesen Ergebnissen jedoch nicht verunsichern lassen. Denn wie gesagt lässt sich eine Einmalanlage über zehn Jahre nicht unmittelbar mit einem Sparplan über zehn Jahre vergleichen. Zumal es unwahrscheinlich ist, dass Anlegerinnen und Anleger ihren Sparplan nach dem Ablauf vollständig verkaufen. Häufig wird das investierte Kapital in der Realität entweder liegen gelassen, sodass sich noch weiteres Renditepotential ergibt, oder stückweise abgebaut.

Letztendlich sind bei der Wahl zwischen einer Einmalanlage und einem Sparplan das eigene Wohlbefinden und Risikoprofil sowie die persönliche Vermögensausstattung entscheidend.

Aber wie man sich auch entscheidet: Historisch betrachtet haben sich beide Anlagestrategien ausgezahlt. Auch temporäre Rücksetzer an den Aktienmärkten, so wie aktuell zu beobachten, ändern diese Grundaussage nicht. Anlegerinnen und Anleger sollten allerdings geduldig sein und einen Anlagehorizont von mindestens zehn Jahren – besser 15 Jahren – mitbringen.

Wir bleiben dabei: Für langfristig orientierte Anlegerinnen und Anleger lohnt es sich nach wie vor, in Aktien zu investieren, selbst wenn der Gegenwind kurzfristig spürbar zugenommen hat.

[1] Zur Ermittlung der Jahresrenditen der Sparpläne wurde der Wert aller erworbenen Anteile am Ende des Anlagezeitraums ermittelt, ins Verhältnis zum insgesamt investierten Kapital gesetzt und anschließend annualisiert. Dabei sind die durchschnittlichen Jahresrenditen tendenziell nach unten verzerrt, weil die durchschnittliche Kapitalbindung im Vergleich zu einer Einmalanlage signifikant geringer ausfällt und damit die Zinseszins-Effekte weniger ins Gewicht fallen. Modifiziert man die Berechnung und ermittelt die annualisierte Rendite jeder monatlichen Investition einzeln, ergibt sich eine durchschnittliche Jahresrendite von über acht Prozent. Analog zur ersten Berechnungsmethodik verengt sich auch hier der Korridor zwischen der maximalen und minimalen Jahresrendite mit zunehmendem Anlagezeitraum.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.