Finanzmärkte: Volatilität verstehen und richtig interpretieren

17. November 2023Ohne Fleiß kein Preis – dieses Sprichwort kennen Sie sicherlich. Analog dazu gilt für die Finanzmärkte der Zielkonflikt: Ohne Risiko keine Rendite. Sollte Ihnen eine risikolose Anlagemöglichkeit mit traumhaften Renditen versprochen werden, ist es Zeit hellhörig zu werden und schleunigst das Weite suchen. Denn (leider) lassen sich an den Finanzmärkten keine hohen Renditen ohne Risiko erzielen. Vielmehr sind Kursschwankungen an den Finanzmärkten so sicher wie das Amen in der Kirche.

Wie wird das Risiko bestimmt?

Als Synonym für das Risiko eines Wertpapiers wird typischerweise die Volatilität herangezogen. Diese berechnet sich wiederum aus der Standardabweichung der (Tages-)Renditen und erfasst die negativen und positiven Abweichungen vom Mittelwert. Wertpapiere mit einer volatileren Kursentwicklung gelten dann als relativ risikoreich und erfordern eine höhere Risikobereitschaft seitens des Anlegers. Welche Fallstricke Sie bei der Risikoeinstufung von verschiedenen Anlageoption kennen müssen und wie Sie die Volatilität richtig einordnen, erfahren Sie in dieser Ausgabe von „Konjunktur und Strategie“.

Was ein Gedankenexperiment über die Risikowahrnehmung verrät

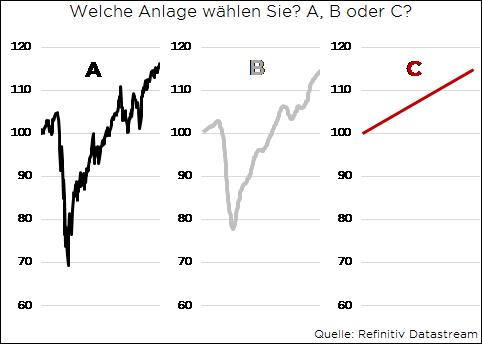

Als Einstieg in das Thema Risiko an den Finanzmärkten dient ein Gedankenexperiment in Anlehnung an einen Artikel vom Fondsmanager Simon Evan-Cook [1]: Stellen Sie sich vor, dass die drei Anlageoptionen A, B und C zur Auswahl stehen (vgl. Abbildung).

Für welche Option entscheiden Sie sich?

Selbstverständlich wählen Sie Option C. Denn alle drei Anlageoptionen verzeichnen am Ende exakt denselben Wertzuwachs. Allerdings unterscheiden sich die Optionen im Hinblick auf ihre Kursschwankungen. Während Option A eine sehr volatile Kursentwicklung aufweist, verläuft der Kurs von Option C linear ohne Schwankungen und impliziert damit eine sichere Anlageoption.

Gleiche Anlage, andere Frequenz

Sicherlich haben Sie den suggestiven Unterton der Fragestellung bemerkt, denn bei allen drei Optionen handelt es sich um die Kursentwicklung des S&P 500 Index im Pandemie-Jahr 2020. Die Kursverläufe unterscheiden sich lediglich in der Darstellung der Frequenz: Anlageoption A zeigt den S&P 500 auf Basis von Tagesdaten, Option B basiert auf Wochendaten und die letzte Option zeigt Jahresdaten. Trotz identischem Index und Zeitraum stufen wir das Risiko der drei Optionen aber unterschiedlich ein.

Die erste Erkenntnis lautet also:

Die Risikowahrnehmung hängt in der Realität stark davon ab, wie häufig wir auf das Portfolio schauen.

Hätten Sie im Jahresverlauf 2020 täglich auf den Kurs des S&P 500 geschaut, dann wären Sie sicherlich eine Gefühlsachterbahn durchlaufen. Womöglich hätten Sie zwischenzeitlich die Notbremse gezogen und den S&P 500 entweder vollständig verkauft oder hätten die Position reduziert.

Eine fast unmögliche Aufgabe: Markt-Timing

Im Anschluss den unteren Wendepunkt in Echtzeit perfekt zu antizipieren und im richtigen Moment die Position wiederaufzustocken, hätte einer fast unmöglichen Aufgabe geglichen. Rückblickend betrachtet war die Gefahr also hoch, zu einem denkbar ungünstigen Zeitpunkt zu verkaufen und zu spät wieder einzusteigen. In diesem Fall hätte sich die Buy-and-Hold-Strategie ausgezahlt. Dann hätten Sie sich nämlich über die positive Wertentwicklung gefreut und die extrem hohen Kursschwankungen im Jahresverlauf wahrscheinlich gar nicht registriert.

Natürlich darf daraus nicht geschlussfolgert werden, dass man die Finanzmärkte nicht regelmäßig überwachen und taktische Anpassungen vornehmen sollte. Jedoch zahlt es sich in Zeiten höherer Volatilität aus, nicht in Panik zu verfallen und aus purem Aktionismus Verkäufe und Käufe zu tätigen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wie sich die Volatilität künstlich verringern lässt

Auch wenn das Gedankenspiel auf den ersten Blick konstruiert wirkt, wird die Relevanz bei Berücksichtigung von semi-liquiden oder illiquiden Anlageklassen wie beispielsweise Private Equity, Private Debt oder geschlossenen Immobilienfonds deutlich. Bei diesen Anlageformen wird der Kurs in der Regel nicht täglich, sondern nur wöchentlich, monatlich oder gar mit einer noch geringeren Frequenz veröffentlicht. Vor dem Hintergrund unseres Gedankenexperiments müssten Investoren von diesen weniger liquiden Anlageklassen also relativ weniger Stress erleiden und sind rein „optisch“ einem geringeren Risiko ausgesetzt.

Haben Sie aber tatsächlich weniger risikoreiche Anlagen in ihrem Portfolio?

Nein, das ökonomische Risiko fällt im Vergleich zu klassischen liquiden Anlagen nicht geringer aus. Wie der gesunde Menschenverstand schon verrät, fällt das unternehmerische Risiko nicht zwangsläufig geringer aus, weil das Unternehmen nicht an der Börse gelistet ist und stattdessen Bestandteil eines Private Equity Fonds ist.

Der Unterschied besteht jedoch darin, dass Angebot und Nachfrage im Sekundentakt einen Kurs für das börsengelistete Unternehmen bestimmen.

Das erzeugt zwar Kursschwankungen und führt temporär zu Über- oder Untertreibungen, allerdings wird das zugrundeliegende unternehmerische Risiko davon nicht tangiert. Vielmehr kann argumentiert werden, dass es sich bei einer Aktiengesellschaft um ein etabliertes Unternehmen handelt, das über ein ausgereiftes Geschäftsmodell mit relativ stabilen Cash-Flows verfügt.

Diese Überlegungen sollen aber keineswegs ein Plädoyer gegen semi- oder illiquide Anlageklassen darstellen, da diese einen Zugang zu interessanten Anlageoptionen ermöglichen, die durch liquide Anlageformen nicht vollständig abgedeckt werden, und wichtige Diversifikationspotentiale für das eigene Portfolio bieten.

Es darf jedoch nicht übersehen werden, dass nur aufgrund der künstlich reduzierten Volatilität das zugrundeliegende unternehmerische Risiko von weniger liquiden Anlageklassen geringer ausfällt.

Was bedeutet „Volatility Clustering“?

Aber nicht nur die Frequenz der Kursverfügbarkeit spielt eine Rolle für die Risikoeinstufung, sondern auch der betrachtete Zeitraum ist wichtig. Ein Blick auf die Empirie zeigt sehr eindrucksvoll, dass die Volatilität – gemessen als Standardabweichung von Renditen – im Zeitablauf nicht konstant ist.

Vor allem in Stressphasen steigt die Volatilität sprunghaft an.

In der folgenden Abbildung ist die rollierende annualisierte Standardabweichung der Tagesrenditen des S&P 500 Index abgetragen. So schlug die annualisierte Standardabweichung im Zuge des „Black Mondays“ 1987, der globalen Finanzkrise 2008 und der Corona-Pandemie 2020 sehr deutlich nach oben aus. Im Fachjargon wird dieses Phänomen „Volatility Clustering“ genannt.

Warum ist der Zeitraum ausschlaggebend?

In der Folge macht es also einen gravierenden Unterschied, welcher Zeitraum für die Berechnung der Volatilität zugrunde gelegt wird. Warum ist das überhaupt wichtig?

Für die Beurteilung und den Vergleich der Attraktivität mehrerer Anlageoptionen spielt neben der Schätzung der Renditeerwartung selbstverständlich die Risikoerwartung eine zentrale Rolle. Als Grundlage wird dabei häufig auf die historische Volatilität zurückgegriffen, die aber wie oben gezeigt nicht zwangsläufig ein guter Schätzer für die Zukunft ist und insbesondere durch Strukturbrüche verzerrt wird.

Abschließend ist es wichtig, zu verstehen, dass es sich bei der Standardabweichung (Volatilität) um ein symmetrisches Risikomaß handelt.

Positive und negative Abweichungen vom Mittelwert werden dabei als gleich „schlimm“ empfunden. Normalerweise sind es aber nur die Schwankungen der negativen Renditen, die Sorgen bereiten. In diesem Fall sollte die Standardabweichung um die sogenannte Downsidevolatilität ergänzt werden. Alternativ können der Value at Risk („How bad can things go?“) und Expected Shortfall (“If things do go bad, what is the expected loss?“) als weitere Kennzahlen zur Risikoeinstufung herangezogen werden.

Unser Fazit: 3 Aspekte sind entscheidend

Erstens hat die Häufigkeit, mit der wir auf das Portfolio schauen, einen Einfluss auf unser Anlageverhalten. Im ungünstigsten Fall führt ein zu enges Beobachten der Märkte zu unvorteilhaften Entscheidungen.

Zweitens fällt das ökonomische Risiko einer Anlageoption nicht geringer aus, weil der Kurs mit einer geringeren Frequenz verfügbar ist (vgl. semi-liquide oder illiquide Anlageklassen). Vielmehr befindet man sich zwischen den Veröffentlichungsterminen der Kurse zum gewissen Grad in einem „Blindflug“. Allerdings ist es auch richtig, dass die Volatilität von börsengelisteten Unternehmen durch die Marktstimmung zusätzlich erhöht wird und es zu temporären Über- und Untertreibungen kommt.

Drittens stößt die Volatilität als Risikokennzahl in seiner Aussagekraft an seine Grenzen und muss als Schätzer für die Risikoerwartung mit Vorsicht interpretiert werden. Wichtig ist es, auch alternative Kennzahlen wie die Downsidevolatilität zur Risikoeinstufung einer Anlageoption heranzuziehen.

[1]: Quelle: https://simonevan-cook.medium.com/volatility-forget-it-c3fa9281bd5b, 16.11.2023 14 Uhr.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.