Faktorinvesting: Konkurrenz für das klassische Asset Management?

23. Oktober 2020Faktorinvesting ist seit Jahren ein Trend im Asset Management. Immer größere Volumina – insbesondere im Aktienbereich – werden durch sog. Faktoransätze gesteuert. Dabei erscheinen diese Faktoransätze oftmals exotischer, als sie wirklich sind, denn am Ende nutzen sie Erkenntnisse, die auch im klassischen Asset Management seit über 100 Jahren genutzt werden. So wird ein vernunftbegabter Portfoliomanager immer nach Aktien Ausschau halten, die nur eine geringe Insolvenzwahrscheinlichkeit aufweisen, eher profitabel sind, ein hinreichend stabiles Gewinnwachstum aufweisen und dabei nicht übermäßig teuer bewertet sind.

Was ist wirklich neu beim Faktorinvesting?

Damit wird auch ein „klassischer“ Portfoliomanager unbewusst zu einem Faktorinvestor, denn auch dieser hält in der Selektion von Aktien nach Faktoren Ausschau, die eine überdurchschnittliche Wertentwicklung versprechen.

Der einzige Unterschied zum modernen Faktorinvesting im engeren Sinne besteht darin, dass dort in einer mathematisch rigorosen Vorgehensweise die Portfolios so weit wie eben möglich darauf „getrimmt“ werden, ganz spezielle Faktoreigenschaften in maximal möglicher Ausprägung aufzuweisen. Hier steht also nicht mehr unbedingt die Einzelaktie im Fokus, sondern die kumulierten Faktoreigenschaften auf Portfolioebene.

Gibt es überhaupt Unterschiede zum „klassischem“ Portfoliomanagent?

Ob diese mathematisch rigorose Vorgehensweise mit Fokus auf die Portfolioebene erfolgsversprechender ist als das implizite Faktorinvesting eines klassischen, rein qualitativ orientierten Portfoliomanagers lässt sich nicht abschließend sagen. In den meisten Fällen kommt es am Ende darauf an, auf welche Faktoren ein Portfolio ausgerichtet wird. Ein klassischer Portfoliomanager wird hier vermutlich nicht dogmatisch vorgehen, sondern im Zeitverlauf (bewusst oder auch unbewusst) den Fokus verändern.

Er beobachtet und nimmt intuitv wahr, wie gewisse Themen für die Wertentwicklung an Relevanz gewinnen und andere Themen eher an Bedeutung verlieren.

Ein regelgebundenes, computergestütztes Faktorinvesting geht hier im Vergleich dazu in aller Regel dogmatischer vor. Hier wird zu Beginn des Prozesses eine Arbeitshypothese aufgestellt, die festlegt, welche Faktoren mit welchen Gewichtungsregeln in das Modell eingehen sollen, um langfristig die maximal mögliche Wertentwicklung zu erzielen.

Wie verdient man mit Faktorinvesting Geld?

Diese Überlegungen sind primär ökonomisch getrieben und werden von der Frage geleitet, wo die höchsten Risikoprämien vereinnahmt werden können.

Liegt man mit seiner Arbeitshypothese richtig, ist die resultierende Wertentwicklung so gut, dass sie die Ergebnisse klassischer Selektionsansätze in aller Regel übertrifft.

Allerdings sollte man nicht glauben, dass es leicht ist, Arbeitshypothesen bezüglich des Ausmaßes zukünftiger Risikoprämien aufzustellen. In gewisser Weise kann man dieser Herausforderung aus dem Weg gehen, indem man nicht große „Wetten“ auf einzelne Faktoren und die damit einhergehenden Risikoprämien abschließt, sondern indem man auf eine Vielzahl verschiedener Faktoren setzt, die aus ökonomischer Perspektive langfristig alle Sinn ergeben und zudem bei empirischer Betrachtung auch in der Vergangenheit „funktioniert“ haben.

Funktioniert Faktorinvesting aktuell noch?

Was sich auf den ersten Blick logisch anhört (und im Übrigen auch langfristig logisch und richtig ist) hat leider in den vergangenen Jahren nur bedingt funktioniert. Dies ist letztlich auf Faktoren zurückzuführen, die sich in der jüngeren Vergangenheit sehr untypisch verhalten haben. Dazu zählt in erster Linie der Value-Faktor.

Was ist das besondere am Value-Faktor?

Beim Value-Faktor geht es darum, Aktien auszuwählen, die eine günstige Bewertung aufweisen. Dazu zählen u.a. Aktien deren Marktkapitalisierung im Verhältnis zum Buchwert des Unternehmens eine vergleichsweise niedrige Kennzahl aufweist.

Nun weisen aber in den letzten Jahren Aktien mit einer günstigen Bewertung eine geradezu desaströse Wertentwicklung auf.

Wenn man etwas genauer hinschaut stellt man sogar fest, dass die Indizes zu einem erheblichen Teil durch die sehr gute Wertentwicklung einiger eher teurerer bewerteten Unternehmen geprägt wurden. Vermutlich ist der Hauptgrund für diese Entwicklung das anhaltend niedrige Zinsniveau.

Die Erfahrung in dem Bereich lehrt uns

Im Ergebnis hat dies dazu geführt, dass Faktoransätze, die eher statisch an diesen Faktoren festgehalten haben, eine temporär schwächere Wertentwicklung als der Index ausgewiesen haben. Diese Erfahrung spricht dafür, Faktoransätze adaptiver zu gestalten, so wie dies oftmals eher intuitiv auch im klassischen Portfoliomanagement der Fall ist.

Wie man das Faktorinvesting noch adaptiver gestaltet

Dazu müssen aber Analysetools bereitstehen, die aufzeigen, welche Faktoren gerade welche Faktorrenditen aufweisen. Dafür haben wir bei Warburg Modelle aufgesetzt, die über verschiedene Zeiträume aufzeigen können, wie sich Portfolios entwickelt haben, die explizit auf spezifische Faktoren ausgerichtet waren.

Es geht um mehr Rendite

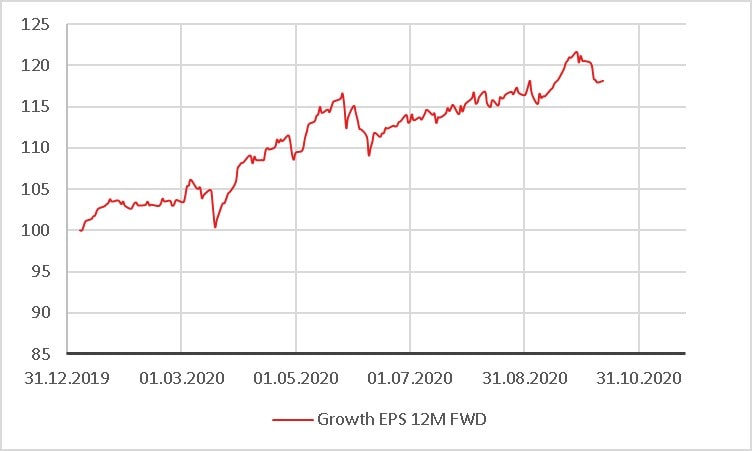

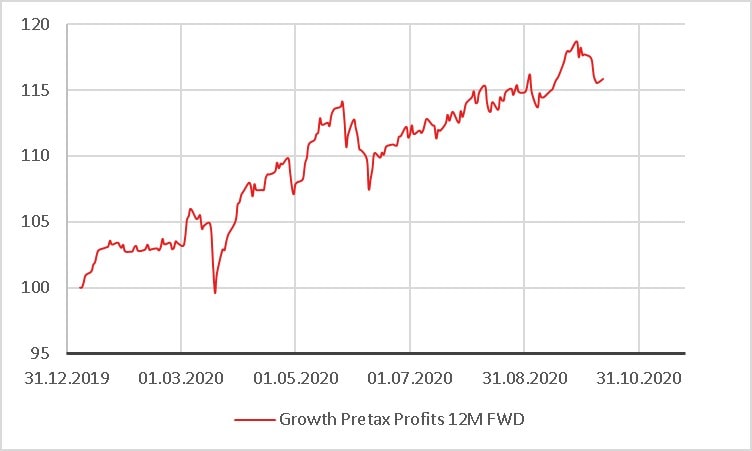

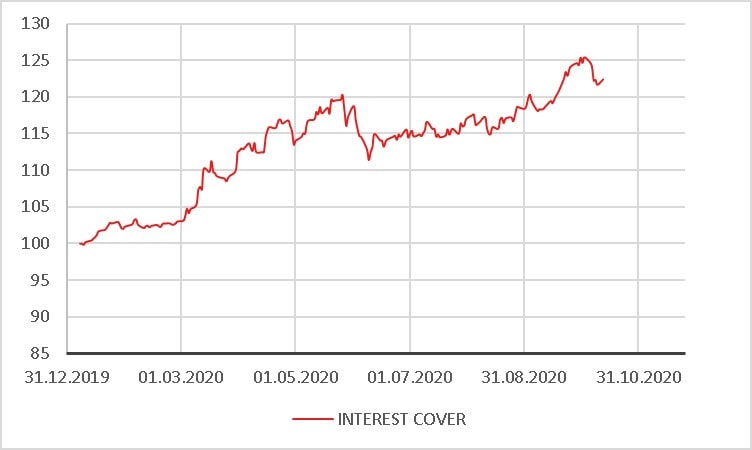

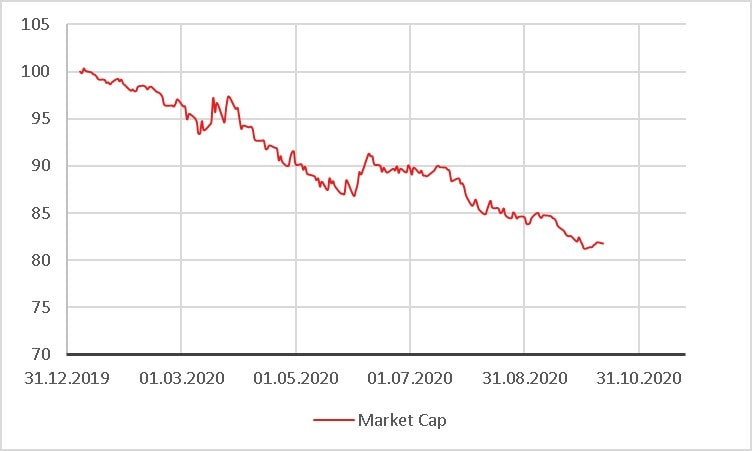

Dabei ist der Grundgedanke immer der gleiche: Es geht um die Frage, welche Wertentwicklung ein Portfolio aufweist, das eine hohe Anzahl von Aktien (in unserem Fall 180 Aktien) kauft, die eine positive Faktoreigenschaft aufweisen (z.B. indem sie sehr profitabel sind) und gleichzeitig Aktien leerverkauft, die schlechte Eigenschaften aufweisen (in diesem Fall dementsprechend unprofitabel sind). Wählt man als Zeitraum beispielsweise die letzten 200 Handelstage, ergeben sich interessante Erkenntnisse.

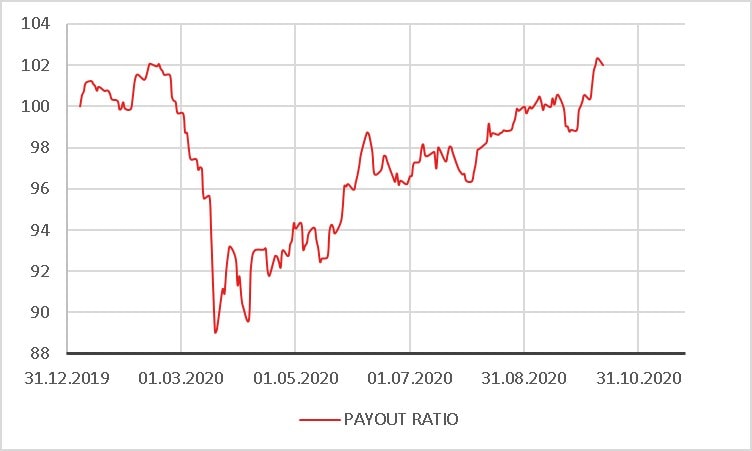

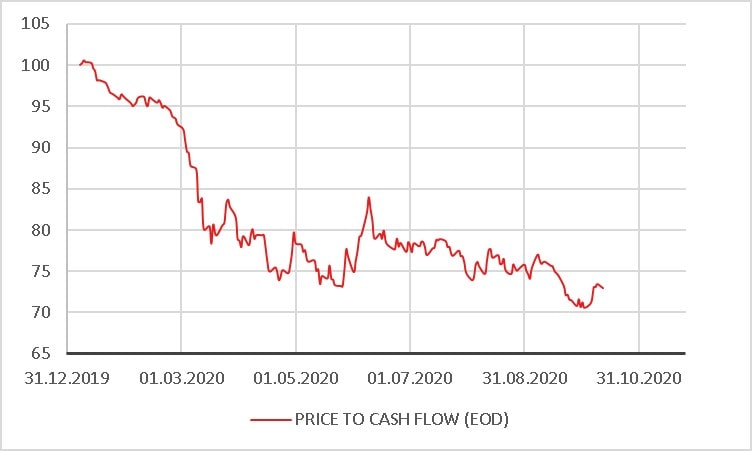

So hätte eine reine Dividenden-Faktorstrategie (als Proxy für den Value-Faktor) zu einer absolut desaströsen Wertentwicklung geführt.

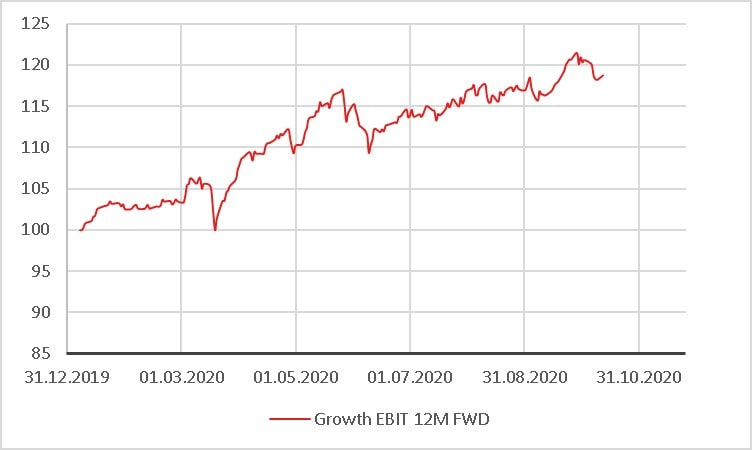

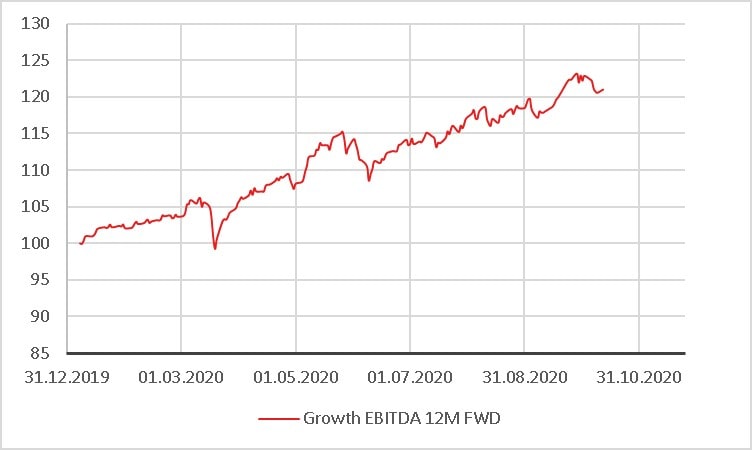

Damit hat sich der Trend der letzten beiden Jahre auch zuletzt weiter fortgesetzt, und zwar nahezu linear. Anders war es beim Thema Wachstum:

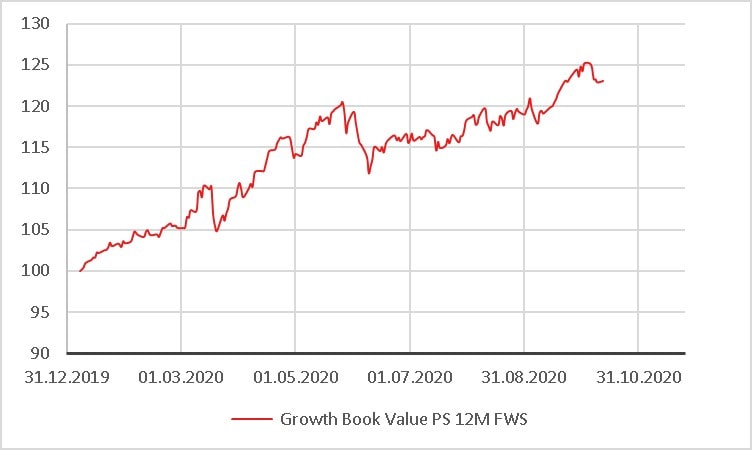

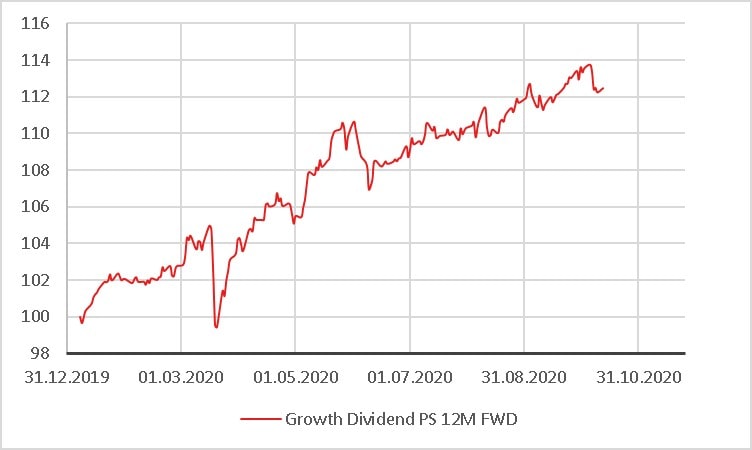

Je höher das Wachstum der Gewinne oder der Umsätze ausfiel, umso besser war die Wertentwicklung.

Das ist kein wirklich überraschendes Ergebnis angesichts der Tatsache, dass Unternehmen mit besonders guten Wachstumsperspektiven von niedrigen Zinsen überdurchschnittlich profitieren.

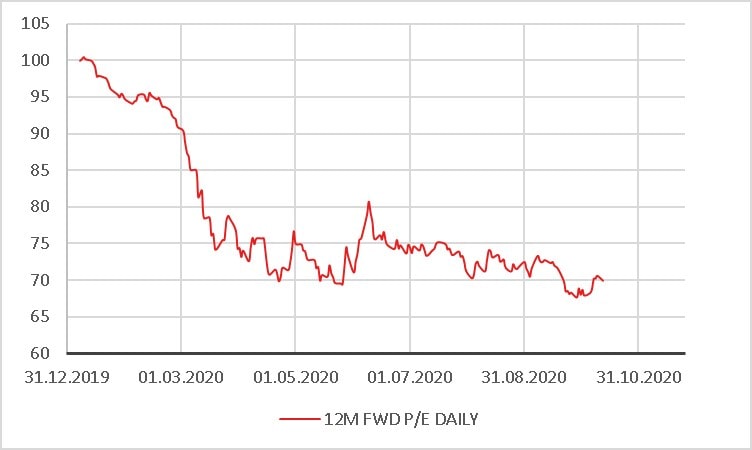

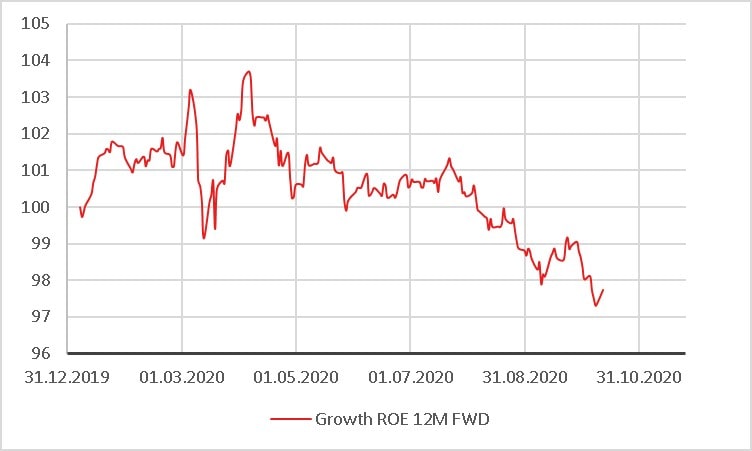

Die vollständige Übersicht über den Verlauf der Faktorportfolios ist im Anhang dieser Publikation dargestellt.

Im Ergebnis lässt sich festhalten, dass im Verlauf der Wertentwicklung der Faktorportfolios Informationen „schlummern“, die gehoben werden sollten, um adaptive Verfahren im Faktorinvesting zu entwickeln und zu verfeinern.

Werden Portfoliomanager jetzt arbeitslos?

Wird das Faktorinvesting damit zu einer ernsthaften Konkurrenz zu klassischen Selektionsansätzen im Asset Management? Aus unserer Sicht nicht – eher gilt das Gegenteil. So können derartige Informationen genutzt werden, um auch in weniger regelgebundenen Prozessen Veränderungen im Investmentstil vorzunehmen, zumal bei einer qualitativen Betrachtung auch fundamentale Überlegungen darüber einfließen können, warum ein Faktor derzeit eine hohe oder niedrige Faktorrendite aufweist und warum etwas dafür oder dagegen spräche, dass sich dieser Trend in Zukunft fortsetzen wird.

Die systematische Analyse solcher Daten hilft so auch im klassischen Asset Management, Ideen zu generieren und Investmenthypothesen zu validieren.

Damit wird das computergestützte Faktorinvesting immer mehr Partner des qualitativ arbeitenden Portfoliomanagers; die Zeiten einer unfruchtbaren Konkurrenz der Investmentansätze sollten damit im Idealfall vorbei sein.

Wir danken an dieser Stelle Herrn Fabian Geisler für die sehr umfangreichen Berechnungen zu diesem Themenkomplex.

Anhang Übersicht Faktorrenditen

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.