Kommt jetzt die geldpolitische Wende?

11. Februar 2022Die hartnäckig hohe Inflation bringt die Notenbanken und vor allem die EZB in eine Zwickmühle. Auf der einen Seite lässt sich der Sachverhalt einer überschießenden Inflationsrate nicht mehr wegdiskutieren und verlangt nach einer restriktiveren Geldpolitik, auf der anderen Seite kann eine Kehrtwende der EZB-Geldpolitik an den Märkten viel Porzellan zerschlagen; zudem hat sie auch immense politische Konsequenzen.

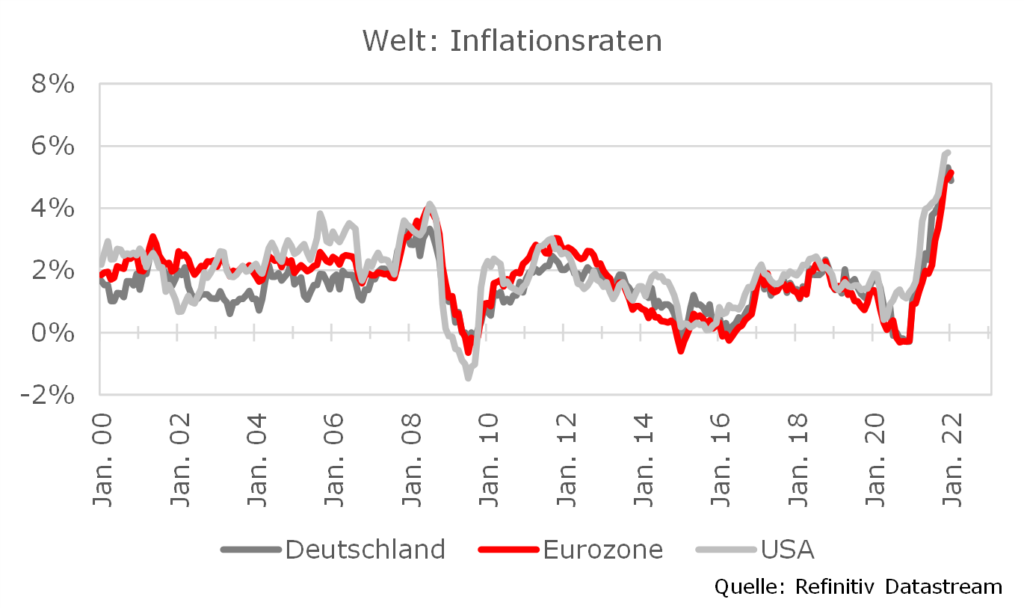

Die Inflation ist derzeit das bestimmende Thema für Notenbanker und die Kapitalmärkte. Zu Jahresbeginn zerschlug sich die Hoffnung auf ein Nachlassen des Preisdrucks. Stattdessen ist die Inflationsrate in der Eurozone im Januar auf 5,1 Prozent und in den USA auf 7,5 Prozent angestiegen, womit sie erneut deutlich höher ausfiel als erwartet. Grund hierfür waren einmal mehr steigende Energiepreise, die sich um fast 30 Prozent gegenüber dem Vorjahr verteuert haben und auf die ein Anteil von rund drei Prozentpunkten an der Gesamtinflationsrate in der Eurozone entfällt.

Die hohe Energienachfrage bei gleichzeitig durch die Omikron-Virusvariante eingeschränktem Angebot sowie die politischen Spannungen zwischen Russland und der Ukraine lassen zunächst keine Entspannung bei den Preisen erwarten. In Deutschland ging die Inflationsrate aufgrund von Basiseffekten im Januar zwar etwas zurück, doch fiel der Rückgang wesentlich geringer aus als erwartet.

Aus diesem Grund erhöhen wir unsere Inflationsprognosen für den Jahresdurchschnittswert in diesem Jahr von 2,9 auf 4,4 Prozent in der Eurozone und von 3,2 auf 4,1 Prozent in Deutschland. In den USA dürfte die Preissteigerungsrate gemessen am CPI sogar bei mehr als fünf Prozent liegen.

Hohe Inflation: Notenbanken und vor allem die EZB in einer Zwickmühle

Auf der einen Seite lässt sich der Sachverhalt einer überschießenden Inflationsrate nicht mehr wegdiskutieren und verlangt nach einer restriktiveren Geldpolitik, auf der anderen Seite kann eine Kehrtwende der EZB-Geldpolitik an den Märkten viel Porzellan zerschlagen; zudem hat sie auch immense politische Konsequenzen. Die EZB weiß um diese Problematik und führt derzeit einen dementsprechenden Eiertanz auf.

Während auf der letzten Pressekonferenz erstmals auf die Möglichkeit von Zinserhöhungen noch in diesem Jahr hingewiesen wurde, ist EZB-Präsidentin Lagarde in einer Anhörung des Europaparlamentes später wieder ein Stück weit zurückgerudert. Zwar wurde von ihr die Möglichkeit einer Zinserhöhung nicht ausgeschlossen, insgesamt hat sie aber mehr als deutlich gemacht, dass die EZB jegliche Schritte hin zu einer restriktiveren Geldpolitik mit Bedacht und äußerster Vorsicht gehen wird. Und dafür gibt es in der Tat gute Gründe.

- Der eine Grund betrifft die Marktreaktionen,

- der zweite Grund ist politischer Natur und dieser hängt wiederum indirekt mit den Marktreaktionen zusammen.

Sorge vor restriktivere Geldpolitik der EZB führte zu Irritationen an den Märkten

Fangen wir mit den Marktreaktionen an. Alleine schon die Vermutung, dass es zu einer restriktiveren Geldpolitik der EZB kommen könnte, hat an den Märkten zu Irritationen geführt. Die Aussicht auf eine geringere Liquidität durch verringerte oder auslaufende Anleiheaufkaufprogramme hat zu fallenden Kursen vor allem bei Unternehmens- und bei südeuropäischen Staatsanleihen geführt. Allerdings sind nicht nur die Anleihekurse gefallen, sondern auch die von Aktien.

Dabei schwingt die Angst mit, dass sich deren Bewertung als zu hoch erweisen könnte, wenn die Zinsen über das bisher antizipierte Maß hinaus ansteigen würden. Und in der Tat sind Aktien nicht günstig bewertet.

Aktien bewerten: Unsere Vorgehensweise

Es existiert zwar nicht die „perfekte“ Bewertungskennzahl, mit der sich diese Diskussion abschließend führen lassen könnte. Denn je nach verwendeter Bewertungsarithmetik und unterstellter Betrachtungsperiode kommt man immer zu etwas anderen Einschätzungen. Unsere präferierte Vorgehensweise sieht dabei wie folgt aus:

- Wir ermitteln für den S&P 500 und den europäischen STOXX 600 für fünf verschiedene Bewertungskennzahlen ihre Historie ab 2004 (die Internetblase ist damit explizit ausgenommen) und überführen die jeweiligen Kennzahlen in Quantilsränge, um sie vergleichbar zu machen.

- Die Quantilsränge über die fünf Kennzahlen werden dann für den US-Markt und den europäischen Markt gemittelt und aus den beiden Mittelwerten erneut ein Mittelwert gebildet.

- Der daraus resultierende Bewertungsscore wird nun mit einer Regressionsanalyse durch die Renditen von Bundesanleihen und US-Treasuries erklärt. So lässt sich ein sehr robuster und hinreichend „fairer“ Bewertungsscore vor dem Hintergrund des jeweiligen Zinsniveaus ableiten.

- Anhand dieses „fairen“ Bewertungsscores wird nun die Differenz zum tatsächlichen Bewertungsscore ermittelt, die als Über- oder Unterbewertung interpretiert werden kann.

Nach dieser Berechnung sind die Aktienmärkte vor allem in den USA hoch bewertet und damit anfällig für eine Korrektur, die durchaus durch eine unerwartet restriktive Geldpolitik ausgelöst werden könnte.

Für die europäischen Aktienmärkte ist die Überbewertung dagegen weniger ausgeprägt. Positiv hervorzuheben ist allerdings, dass die aktuelle Stimmung am Aktienmarkt ohnehin schon sehr schlecht ist und viele Analysten für die Gewinnentwicklung in diesem Jahr keine übermäßig ambitionierten Erwartungen hegen, so dass für die kommenden Quartale positive Überraschungen fast vorprogrammiert sind.

Das lässt erwarten, dass die Gefahr einer größeren und nachhaltigen Korrektur am Aktienmarkt derzeit eher gering scheint – trotz einer erhöhten Bewertung.

Mehr Kopfschmerzen bereitet uns dagegen der Rentenmarkt

Und das nicht, weil wir glauben, dass ein marginal höherer Leitzins und ein Stopp der Nettokäufe von Anleihen die Renditen von Unternehmensanleihen so stark steigen lässt, dass die Refinanzierung von Unternehmen spürbar und nachhaltig gestört wäre. Unsere Sorge gilt tatsächlich mehr den südeuropäischen Staatsanleihen.

So hat allein die Erwartung, dass es schon bald zu einer etwas restriktiven Geldpolitik der EZB kommen könnte, zu einem Anstieg der Renditedifferenz zwischen deutschen und italienischen Staatsanleihen (Restlaufzeit 10 Jahre) um etwa einen Prozentpunkt geführt.

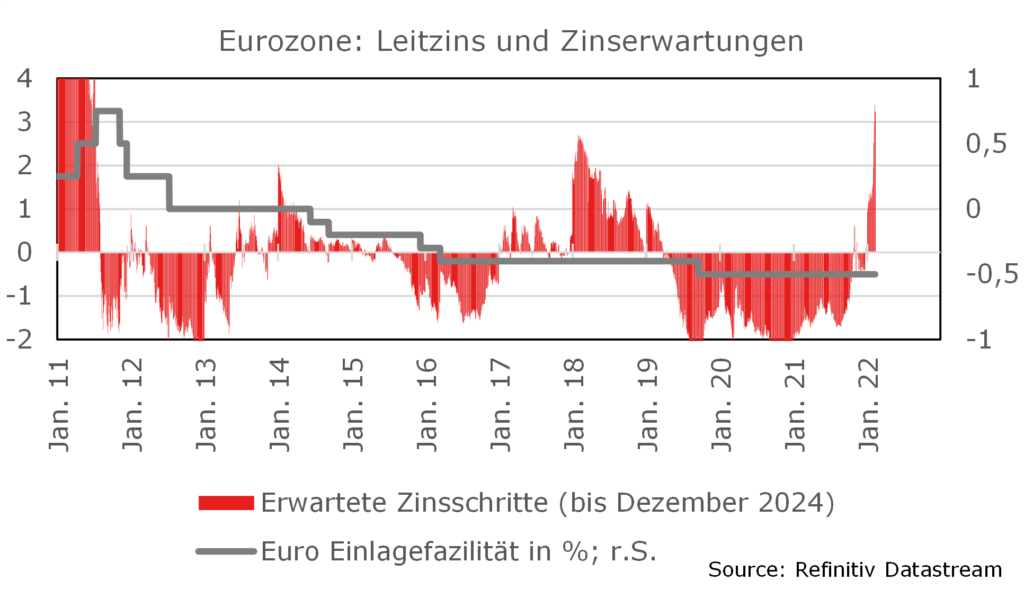

Auslöser dieser Entwicklung war vor allem die Reaktion am Geldmarkt auf die neuen Äußerungen von der EZB. Denn diese wurden so interpretiert, als ob die erste Zinserhöhung schon im Sommer und eine zweite bis zum Jahresende erfolgen könnte. Dem steht allerdings die Aussage der europäischen Notenbanker entgegen, dass die Leitzinsen erst kurz nach Beendigung der Anleihekaufprogramme erhöht werden sollen. Auch wenn das PEPP Ende März ausläuft, soll das kleinere Asset Purchase Programme (APP) den derzeitigen Plänen zufolge mindestens noch bis Ende dieses Jahres fortgeführt werden.

Live-Web-Seminare mit Warburg Navigator

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen. Kommen auch Sie gern vorbei und bringen Ihre Fragen rund um das Thema Kapitalmarkt mit.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 10. März 2022, 09:00 Uhr

Geldpolitik der EZB und Anstieg der impliziten Zinserwartungen

Nichtsdestotrotz sind die impliziten Zinserwartungen – jedenfalls in der gängigen Interpretation der meisten Marktteilnehmer – deutlich angestiegen. Die an der Terminbörse Eurex gehandelten Geldmarktfutures für den Dezember 2022 lagen bis Ende August 2021 bei etwa -0,5 Prozent und damit genau auf Höhe des aktuellen Einlagezinssatzes der EZB. Somit wurde daraus die Schlussfolgerung gezogen, dass die Marktteilnehmer davon ausgehen, dass sich an der Geldpolitik der EZB bis Ende 2022 nichts ändern würde. Mit der Veröffentlichung der Januar-Inflationszahlen kam dann aber Bewegung in die Future-Preise und der erwartete Geldmarktzins per Ende Dezember 2022 kletterte auf -0,25 Prozent. Nach der letzten EZB-Sitzung setzte sich der Anstieg fort, sodass der am Jahresende erwartete Geldmarktzins nun bei 0,05 Prozent liegt.

Folgt eine neue Euro-Schuldendebatte oder sogar Schuldenkrise?

Das hört sich zunächst harmlos an, ist es aber vermutlich nicht. Denn was passiert, wenn die Staatsanleiherendite in der Peripherie weiter ansteigen? Es wäre nicht auszudenken, was es bedeuten würde, wenn der zarte Beginn einer Normalisierung der EZB-Geldpolitik der Auslöser für eine neue Euro-Schuldendebatte oder sogar Schuldenkrise wäre. Kein Wunder, dass die EZB im Moment derart tastend und vorsichtig agiert.

Geldpolitik der EZB: 2 mögliche Szenarien

Im Prinzip lassen sich aus der aktuellen Gemengelage zwei Interpretationen und Szenarien ableiten.

- Das eine Szenario besteht darin, dass die EZB um ihre Verantwortung weiß und sich durchaus darüber im Klaren ist, dass sie sich selbst in eine Art Gefangenendilemma manövriert hat. Dementsprechend könnte die EZB im Wissen um die Folgen einer restriktiven Geldpolitik gar nicht anders, als allenfalls homöopathische Änderungen in der geldpolitischen Ausrichtung vorzunehmen. Wer diesem Argumentationsstrang folgt, für den stellt die aktuelle Diskussion um die EZB-Geldpolitik eher ein Sturm im Wasserglas dar, da es eine implizite Obergrenze für Leitzinserhöhungen und die Reduktion von Anleiheaufkaufprogrammen gäbe.

- Es ist allerdings auch ein zweites (im Moment eher noch unwahrscheinliches) Szenario denkbar, das erheblich einschneidendere Effekte mit sich brächte. Nehmen wir dazu einmal an, dass die Inflation nicht wie erwartet in den kommenden Monaten ihren Höhepunkt erreicht und dann wieder deutlich fällt.

In einem solchen Szenario müsste die EZB über das bisher erwartete Niveau hinaus die Leitzinsen anheben, um nicht Gefahr zu laufen, einen erheblichen Reputationsverlust zu erleiden. In diesem Fall wäre allerdings eine weitere heftige Spreadausweitung zwischen bonitätsstarken und bonitätsschwächeren Staatsanleihen des Euroraums unausweichlich.

Da die EZB dies eigentlich nicht zulassen kann, wäre die Politik gefordert: Um eine erneute Angleichung der Refinanzierungsbedingungen zu erreichen, könnte sich die Politik in der Pflicht sehen, offensiv (und nicht nur unauffällig hinter den Kulissen) eine EU-Transfer- und Haftungsunion voranzutreiben. Auch wenn dies langfristig aus ordnungspolitischen Gründen kritisch einzuschätzen wäre – es könnte der Moment eintreten, wo es zu dieser Vorgehensweise keine Alternative mehr gäbe, ohne eine neue Eurokrise zu riskieren.

Aus dieser Perspektive hat das aktuelle Inflationsgeschehen Implikationen, die weit über das kurzfristige Marktgeschehen hinausgehen.

#

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.