EZB: Alle Vögel fliegen hoch

15. September 2023Kennen Sie aus Ihrer Kindheit das Spiel „Alle Vögel fliegen hoch“? Alle Mitspieler sitzen an einem Tisch und trommeln mit den Fingerspitzen auf die Tischplatte. Auf den Ruf des Spielleiters „Alle Vögel fliegen hoch“ heben alle Mitspieler ihre Hände mit ausgestreckten Armen in die Luft. Dann ruft die Spielleitung ein anderes Tier, z.B. „Alle Pferde fliegen hoch!“ Die Mitspieler müssen nun schnell überlegen, ob das Tier fliegen kann. Kann es das nicht, dürfen sie die Hände nicht in die Luft strecken. Hält jemand aus Versehen doch die Hände hoch, scheidet er aus dem Spiel aus. Ein lustiges Spiel, bei dem man blitzschnell denken und reagieren muss.

Nun ist nicht überliefert, ob die Abstimmung über die heutige Zinsentscheidung der EZB ebenfalls auf diese Weise zustande kam und ob Frau Lagarde als Spielleiterin fungierte.

Wir können uns aber vorstellen, dass es eine intensive Diskussion zwischen den „Falken“, die für eine weitere Straffung der Geldpolitik votierten, und den „Tauben“, die die Zinsen nicht weiter erhöhen wollten, gegeben hat.

Am Ende behielten die Ersteren die Oberhand, so dass bei der Abstimmung entweder alle oder zumindest eine große Mehrheit im EZB-Rat für eine Zinserhöhung stimmten. Ob Taube oder Falke, beide sind dann eben doch Vögel.

Die Gründe für die jüngste Zinserhöhung der EZB

Ausschlaggebend für diese Entscheidung dürften die neuen Wachstums- und Inflationsprojektionen der EZB-Volkswirte gewesen sein. Vor allem die Anhebung der Inflationsprognose für das kommende Jahr von bisher 3,0 auf 3,2 Prozent dürfte den Weg für eine noch restriktivere Geldpolitik geebnet haben. Wir halten diese Einschätzung aus zwei Gründen für überraschend, um nicht zu sagen fragwürdig: Zum einen wird für den Rest des Jahres 2023 von einem relativ deutlichen Rückgang des Preisdrucks ausgegangen, nur so kann die Prognose von 5,6 Prozent zum Jahresende noch erreicht werden. Nach acht Monaten beträgt der Anstieg 6,6 Prozent, so dass für die verbleibenden vier Monate nur noch eine Inflationsrate von 3,5 Prozent erwartet wird; das ist sportlich. Die Prognose für 2024 halten wir dagegen für deutlich zu hoch, unsere eigene Schätzung liegt bei 2,7 Prozent. Die Gründe dafür liegen in der erwarteten Entwicklung der US-Inflation, auf die wir weiter unten näher eingehen. Umgekehrt erscheinen uns die Wachstumsprognosen von 0,7 Prozent für 2023 (bisher 0,9 Prozent) und 1,0 Prozent für 2024 (bisher 1,5 Prozent) nicht zuletzt wegen der dämpfenden Wirkung der restriktiven Geldpolitik zu optimistisch. Wir rechnen daher nur mit Wachstumsraten von 0,5 bzw. 0,9 Prozent.

Insofern gehen wir davon aus, dass dies der letzte Zinsschritt in diesem Zyklus war.

So interpretieren wir auch die Aussagen von Frau Lagarde auf der Pressekonferenz. Bei der nächsten EZB-Sitzung am 26. Oktober sollte sie daher bei der Abstimmung eher „Alle Pinguine fliegen hoch“ rufen. Denn auch wenn Pinguine Vögel sind, können sie nicht fliegen. Von daher sollten alle Hände unten bleiben.

US-Inflation: Mission fast erreicht

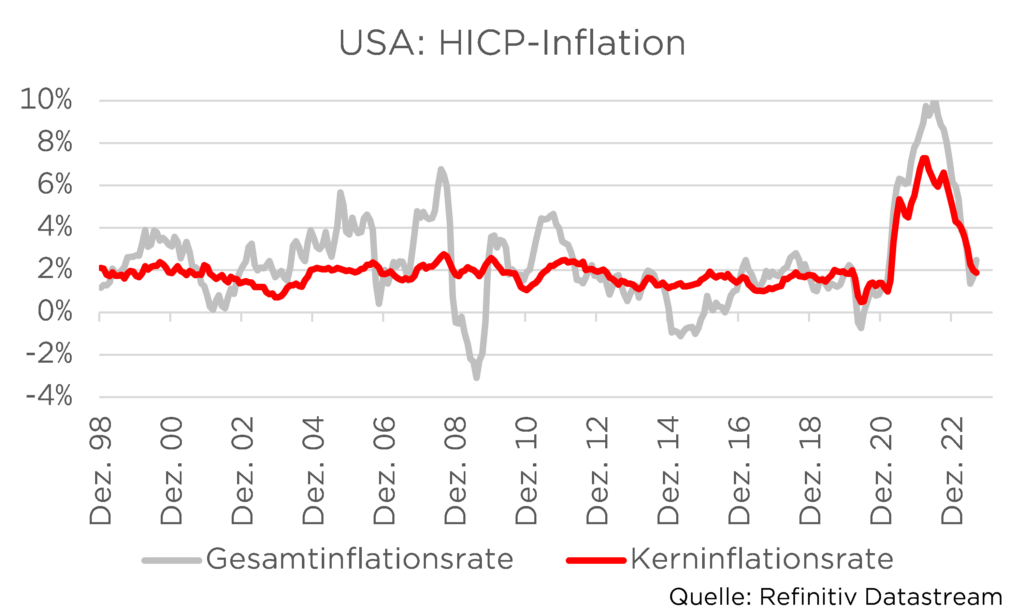

Die jüngsten US-Inflationsdaten für den Monat August sorgten für Verwirrung: Während die Gesamtinflationsrate von 3,2 auf 3,7 Prozent stieg, fiel die Kerninflationsrate, die Energie- und Nahrungsmittelpreise ausklammert, von 4,7 auf 4,3 Prozent. Die unterschiedliche Richtung der beiden Raten ist auf die Entwicklung der Energiepreise zurückzuführen. So hat der starke Anstieg des Ölpreises von rund 70 US-Dollar im Juni auf zuletzt fast 90 US-Dollar zu höheren Preisen für Kraftstoffe und Transportdienstleistungen geführt. Allein die höheren Benzinpreise waren für mehr als die Hälfte des monatlichen Preisanstiegs verantwortlich. Zweitgrößter Preistreiber waren wie in den Vormonaten die kalkulatorischen Mieten der Wohnungseigentümer.

Bei den meisten Komponenten des Warenkorbs hat der Preisdruck jedoch deutlich nachgelassen.

Nahrungsmittel waren im August noch 4,3 Prozent teurer als vor zwölf Monaten, im Januar hatte ihre Jahresveränderungsrate noch bei über zehn Prozent gelegen. Der Preisanstieg bei Neuwagen halbierte sich im gleichen Zeitraum von sechs auf drei Prozent, gleiches gilt für Restaurantbesuche.

Die Wohnungskosten sind derzeit ein zentraler Treiber der US-Inflation

Dennoch liegen die Preissteigerungsraten sowohl bei der Gesamt- als auch bei der Kerninflation immer noch deutlich über der Zielmarke der Notenbank von zwei Prozent. Deshalb wird die US-Notenbank die Inflation im Moment auch noch nicht für besiegt erklären. Gräbt man allerdings etwas tiefer in den Preisstatistiken, so stößt man durchaus auf Erkenntnisse, die den Schluss zulassen, dass der Grad der Zielerreichung deutlich höher ist, als es auf den ersten Blick den Anschein hat.

Die US-Inflation wird sehr stark von der „Shelter“-Komponente beeinflusst, die im August um mehr als sieben Prozent über dem Vorjahreswert lag.

Die Wohnkosten haben einen Anteil von gut 34 Prozent am gesamten Warenkorb und von knapp 45 Prozent an der Kerninflation. Der CPI-Wohninflationsindex ist so konzipiert, dass er Veränderungen der Verbraucherausgaben für den gesamten Bestand an Wohndienstleistungen misst. Daher umfasst der Index sowohl die Mieten von Haushalten, die gerade umgezogen sind und die aktuelle Angebotsmiete zahlen, als auch die Mieten von Haushalten, die nicht umgezogen sind und deshalb eine andere Miete zahlen. Laufende Veränderungen der Angebotsmieten werden jedoch nach und nach in den Mietpreisindex aufgenommen, wenn Haushalte umziehen oder Vermieter ihre Mietverträge aktualisieren. Daher können Haus- und Mietpreisindizes Informationen über die zukünftige Entwicklung der Wohninflation liefern. Ausgehend von dieser Annahme ist zu erwarten, dass sich die Wohninflation in den kommenden Monaten deutlich abschwächen wird.

Ohne Wohnungskosten entspannt sich die Inflationslage

Doch wie sieht die Preisentwicklung ohne die ominöse Komponente „Wohnimmobilien“ aus? Die US-Gesamtinflation ohne Wohnimmobilien lag im August bei 1,8 Prozent, die Kerninflationsrate ohne „Shelter“, gerne auch als „Super-Core-Inflation“ bezeichnet, bei 2,3 Prozent. Man mag es kaum glauben, aber diese Zahlen entsprechen in etwa dem Bild, das sich ergibt, wenn man die US-Inflation auf Basis des bei uns in der Eurozone verwendeten harmonisierten Verbraucherpreisindex, des HICP, berechnet. Denn in diesem spielen beispielsweise die kalkulatorischen Mieten überhaupt keine Rolle. Die vom US Bureau of Labor Statistics ermittelte Gesamtinflationsrate betrug im August 2,5 Prozent (nach 1,7 und 1,4 Prozent in den beiden Vormonaten), die Kerninflationsrate lag demnach bei 1,9 Prozent (nach 2,0 und 2,3 Prozent im Juli bzw. Juni).

Die US-Notenbank dürfte die Inflationsentwicklung insgesamt wohlwollend beurteilen und interpretieren, dass ihre deutlichen Zinserhöhungen der letzten 18 Monate zunehmend die gewünschte Wirkung entfalten. Wir gehen daher davon aus, dass die Leitzinsen in der kommenden Woche nicht weiter angehoben werden. Auch für die beiden letzten FOMC-Entscheidungen in diesem Jahr am 7. November und 18. Dezember rechnen wir nicht mehr mit einer Zinserhöhung, während die Markterwartungen derzeit noch bei rund 40 Prozent liegen.

Unser Fazit: Sowohl in der Eurozone als auch in den USA ist der Zinserhöhungszyklus beendet. Zudem wird in Hinblick auf die Inflation die Fed früher als die EZB „Mission accomplished“ verkünden.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.