Europäische Aktien: Underperformance ohne Ende?

22. November 2024Wer vor 30 Jahren in den S&P 500 investiert hätte, könnte sich heute glücklich schätzen. Denn die kumulierte Wertentwicklung liegt (in US$ und ohne Dividende) bei erstaunlichen 1180%! Berücksichtigt man zusätzlich die Dividenden, erhöht sich die Wertentwicklung in US$ auf erstaunliche 2150%. Das ist kein Rechenfehler, sondern das Ergebnis einer guten p.a.-Performance in Kombination mit einem unerbittlich zuschlagenden Zinseszinseffekt.

Die Performance europäischer Aktien bleibt hinter den Erwartungen zurück

Wer alternativ europäische Aktien (gemessen am STOXX 600) gekauft hätte, dürfte sich ebenfalls über eine beachtliche Wertentwicklung freuen; verglichen mit US-Aktien ist das Ergebnis jedoch bescheidener. Fundamental betrachtet ist dieses Ergebnis nachvollziehbar – in den USA ist die volkswirtschaftliche Wertschöpfung in den letzten 30 Jahren schneller gewachsen als in Europa, und dementsprechend sind auch die Gewinne in den USA üppiger gesprudelt als in Europa. Zudem hat die Hoffnung auf zukünftige Gewinne die Bewertungsniveaus in den USA stärker ansteigen lassen als in Europa, was ebenfalls einen Teil der Performancedifferenz erklärt.

Europa und die USA im Vergleich

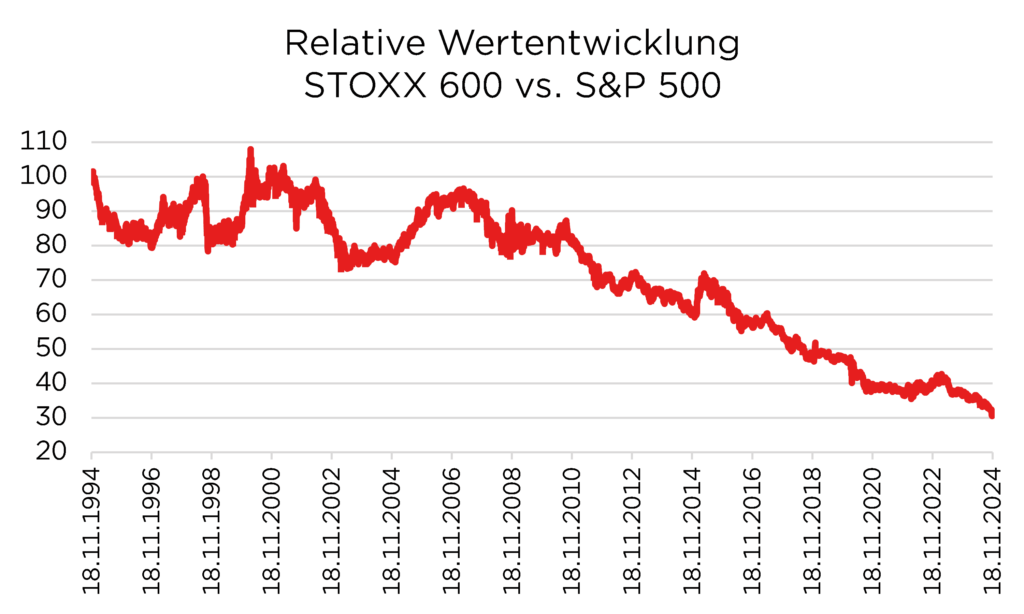

Betrachtet man nun den Verlauf der relativen Wertentwicklung des STOXX 600 im Vergleich zum S&P 500, so fällt auf, dass die systematische Underperformance Europas in etwa zwischen 2006 und 2010 begann. Auch das ist zu einem gewissen Grad nachvollziehbar, denn Europa wurde konjunkturell von der Finanzkrise stärker getroffen als die USA, erholte sich langsamer und wurde durch die Belastungen im Kontext der Schuldenkrise zusätzlich eingebremst.

Heterogene Entwicklung der Kapitalmärkte

Ein weniger entwickelter Kapitalmarkt (insbesondere im Bereich Private Equity) führte dazu, dass sich die Kapitalausstattung auch vieler kleinerer Unternehmen in Europa weniger dynamisch entwickelte als in den USA. Zudem muss man fairerweise sagen, dass in den USA ab diesem Zeitraum deutlich mehr disruptive Technologien marktreif wurden als in der Eurozone. Eine überbordende europäische Bürokratie sowie höhere Steuern trugen vermutlich ebenfalls dazu bei, dass europäische Aktien bei Weitem nicht die Wertentwicklung ihrer US-Konkurrenten erzielen konnten.

Und so suggeriert die obenstehende Abbildung, dass man spätestens ab 2010 einen riesigen Fehler gemacht hätte, wenn man überhaupt noch europäische Aktien im Portfolio gehalten hätte.

Während das kumuliert betrachtet rückblickend auch richtig ist, kann das nicht pauschal für einzelne Zeitabschnitte gesagt werden.

Der bei oberflächlicher Betrachtung scheinbar nahezu lineare Verlauf der Underperformance verstellt ein wenig den Blick darauf, dass es immer wieder Phasen gab, in denen eine gute taktische Allokation durch eine Übergewichtung europäischer Aktien sogar einen Mehrwert in der Wertentwicklung hätte erzielen können.

Eine aussagekräftige Kalkulation liefert Handlungsempfehlungen

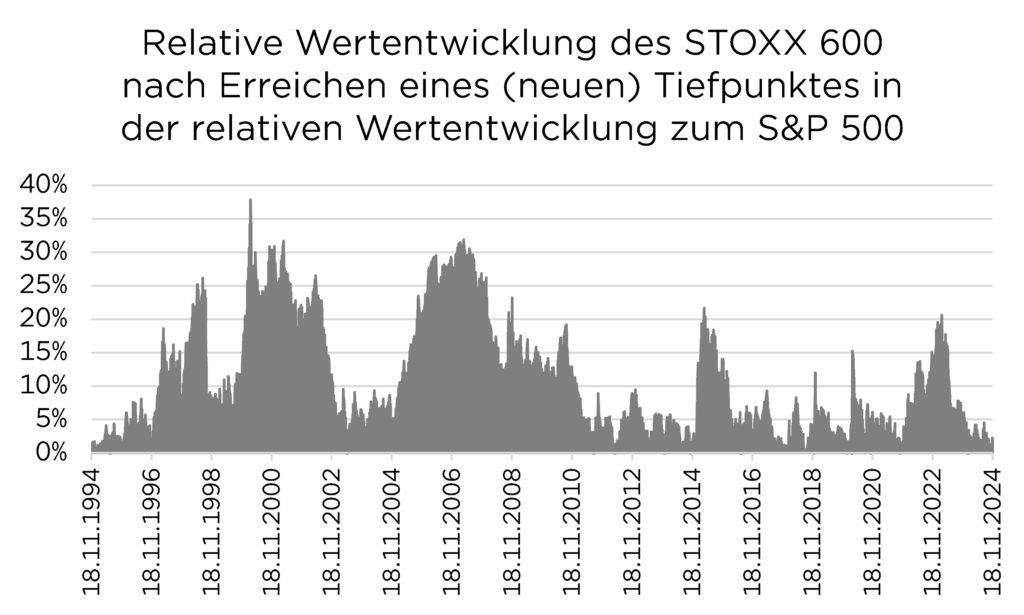

Um das genauer zu analysieren, haben wir berechnet, wie sich der europäische STOXX 600 gegenüber dem S&P 500 entwickelt hat, nachdem ein (jeweils) neuer historischer Tiefstand in der relativen Entwicklung des STOXX 600 zum S&P 500 erreicht wurde. Hier zeigt sich dann, dass es tatsächlich immer wieder Phasen gab, in denen europäische Aktien für einige Zeit US-Aktien schlagen konnten. Der Umfang dieser relativen Outperformance betrug ab 2010 in zwei Fällen etwa 20%, wobei Werte von 5% sehr häufig erreicht werden konnten.

Fakt ist aber auch, dass man im Timing dieser taktischen Allokationsentscheidungen ziemlich flott und gut sein muss, um diese Zeitfenster für sein Portfolio nutzen zu können. Oftmals vergehen nur einige Monate vom Erreichen eines relativen Tiefpunktes bis zum Erreichen eines (lokalen) relativen Hochpunktes.

Und da an der Börse nicht geklingelt wird, kann man davon ausgehen, dass selbst bei einem Investor mit einem extrem guten Gespür für Timing vermutlich allenfalls die Hälfte der möglichen Outperformance realisiert werden kann, indem zeitweise europäische Aktien übergewichtet werden.

Nun stellt sich folgerichtig die Frage, ob aktuell ein solcher Moment gekommen sein könnte, sein Glück mit europäischen Aktien zu probieren. Denn am 13.11. wurde in der relativen Wertentwicklung des STOXX 600 zum S&P 500 ein neuer historischer Tiefpunkt erreicht, und seit dem Erreichen des Tiefpunktes bewegen wir uns in der relativen Wertentwicklung mehr oder weniger seitwärts. In der Vergangenheit war in derartigen Situationen die Wahrscheinlichkeit für eine Mean Reversion etwas höher als für eine weitere Verschlechterung der relativen Wertentwicklung. Doch ist das für sich genommen schon ein guter Grund, jetzt die Pferde zu wechseln und aus einer eher technischen Sicht auf europäische Aktien zu setzen?

Ist jetzt der richtige Zeitpunkt für europäische Aktien?

Wir denken tatsächlich nicht, dass das der Fall ist. Natürlich sind kurze Gegenbewegungen nie auszuschließen und sogar wahrscheinlich, aber für die kommenden Monate spricht grundsätzlich nach wie vor mehr für die USA und weniger für Europa. Gerade der Wahlsieg Trumps hat nochmal die Relationen zu Gunsten der USA verschoben. Man mag zu einer „America-First“-Politik stehen wie man will – zunächst wird damit die US-Wirtschaft begünstigt und Europa benachteiligt. In den USA werden die Steuern und Energiepreise eher sinken. Gleichzeitig wird vermutlich die Bürokratie und Regulierung abgebaut.

Für europäische Produkte steigen mit hoher Wahrscheinlichkeit die Zölle, und Europa wird höhere Lasten innerhalb der NATO übernehmen müssen.

Zudem gibt es keinen Grund, warum unter diesen Voraussetzungen die Bewertungsrelationen von US-Aktien leiden sollten. Eher ist noch das Gegenteil der Fall. Die zu erwartenden zukünftigen Gewinne dürften eher noch höher ausfallen und damit für sich betrachtet noch höhere Bewertungsrelationen rechtfertigen, was angesichts schon aktuell erreichter Kurs-Gewinn-Verhältnisse kaum vorstellbar erscheint. Allerdings verstellen Bewertungskennzahlen wie das KGV oder das Preis-Buchwert-Verhältnis auf Indexebene den Blick auf die Tatsache, dass nicht alle Aktien sehr hohe Bewertungsniveaus erreicht haben. Tatsächlich erscheint der S&P 500 vor allem deshalb so teuer, weil einige sehr große und im Index hoch gewichtete Unternehmen vergleichsweise teuer bewertet sind. Wenn aber unsere Hypothese stimmt, wonach die breite Volkswirtschaft von der Wirtschaftspolitik Trumps profitieren sollte, müssten auch die Gewinne mittelgroßer und kleiner Unternehmen in den kommenden Jahren einen systematischen Schub erhalten.

Welche Bedeutung hat die Unternehmensgröße derzeit?

Das wiederum wäre für die Kapitalmärkte ein guter Anlass, das grundsätzliche Bewertungsniveau von kleineren und mittelgroßen Unternehmen zu überdenken und auch hier eine sog. „Multiple Expansion“ auszulösen. Im Ergebnis würden Aktien auch in der Breite des Marktes von dieser Entwicklung profitieren und damit möglicherweise die Phase beenden, in der primär die sehr großen US-Aktien eine sehr gute Wertentwicklung erzielen konnten. Aus dieser Perspektive wäre man taktisch gut beraten, nicht auf europäische Aktien zu setzten, sondern zusätzlich auf kleinere US-Aktien als Ergänzung zu den nach wie vor im Portfolio befindlichen Large-Caps.

Wie lässt sich das am besten umsetzen?

Es bestehen hier verschiedene Möglichkeiten, diese Idee in Portfolios abzubilden. Neben Einzelinvestments könnten ETFs erworben werden, die die Wertentwicklung dezidierter Small- und Midcap-Indizes abbilden. Alternativ könnten auch ETFs erworben werden, die marktbreite Indizes über eine Gleichgewichtung der Aktien abbilden. Für eine Outperformance Europas fehlt uns dagegen leider die Phantasie.

Foto von Unsplash von Henri Picot

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.