Ende des Zinszyklusses in Sicht: Weitere Kurserholung bei Aktien und Anleihen wahrscheinlich

3. Februar 2023Nach einem völlig verkorksten Anlagejahr 2022 sind die Kapitalmärkte fulminant ins neue Jahr gestartet.

Dax bereits auf Niveau des Jahresendziels

Der DAX hat mit einer Wertentwicklung von mittlerweile zehn Prozent das Jahresendziel vieler Analysten bereits erreicht, 10-jährige Bundesanleihen weisen ein Plus von gut drei Prozent auf, und die 30-jährige Bundesanleihe weist nach einem Minus von fast 50 Prozent im Jahr 2022 auch schon einen Wertzuwachs von rund zehn Prozent auf. Ist diese schöne Entwicklung nur eine Momentaufnahme und droht ein neuer, vielleicht auch deutlicher Rückschlag oder besteht die Chance auf eine Fortsetzung dieser Entwicklung.

Gründe für eine andauernde postive Marktentwicklung

Drei Gründe sprechen dafür, dass sich die positive Marktentwicklung fortsetzen dürfte:

Kräftige Erholung für deutsche Wirtschaft

Nachdem die wichtigsten Frühindikatoren für die deutsche Wirtschaft im Herbst 2022 auf mehrjährige Tiefstände gefallen waren und damit eine bevorstehende Rezession signalisierten, ist es in den vergangenen Monaten zu einer kräftigen Erholung gekommen. Vor allem die vom Ifo-Institut erhobene Einschätzung der Unternehmen zu ihrer aktuellen Geschäftslage hat sich in der Vergangenheit als zuverlässiger Indikator für die wirtschaftliche Entwicklung erwiesen, und von dieser Seite kommt mittlerweile vorsichtige Entwarnung. Das bedeutet nicht, dass die Bäume für die deutsche Wirtschaft in diesem Jahr in den Himmel wachsen, doch gemessen an den ursprünglich pessimistischen Einschätzungen hat sich die Situation deutlich entspannt. Dies hat vor allem etwas mit den rückläufigen Energiepreisen und den gut gefüllten Gasspeichern zu tun.

Die sinkenden Kosten für Gas und Strom sorgen dafür, dass sich die Kerninflation in den kommenden Monaten weiter absenken wird, sollte es zu keinen ungeplanten Engpässen der Wirtschaftsgüter kommen.

Die aktuellen Börsenpreise für Gas und Strom liegen rund 20 Prozent unter dem Vorjahresniveau und etwa 75 Prozent tiefer im Vergleich zu den Rekordpreisen des letzten Sommers. Mit knapp 79 Prozent (Stand: 31.1.2023) ist der Füllstand der Gasspeicher zudem deutlich höher als in den vergangenen beiden Jahren, die Gefahr einer Gasmangellage in diesem Jahr ist damit gebannt. Und auch für den Winter 2023/24 verbessern sich die Perspektiven, weil die Speicherstände bis zum Ende der Heizperiode nicht auf null sinken werden. Spielt das Wetter weiterhin mit, dürften die Vorräte im kommenden Herbst wieder gut aufgefüllt sein. Für 2023 zeichnet sich somit für das Wirtschaftswachstum in Deutschland ein leichtes Plus von rund einem halben Prozent ab.

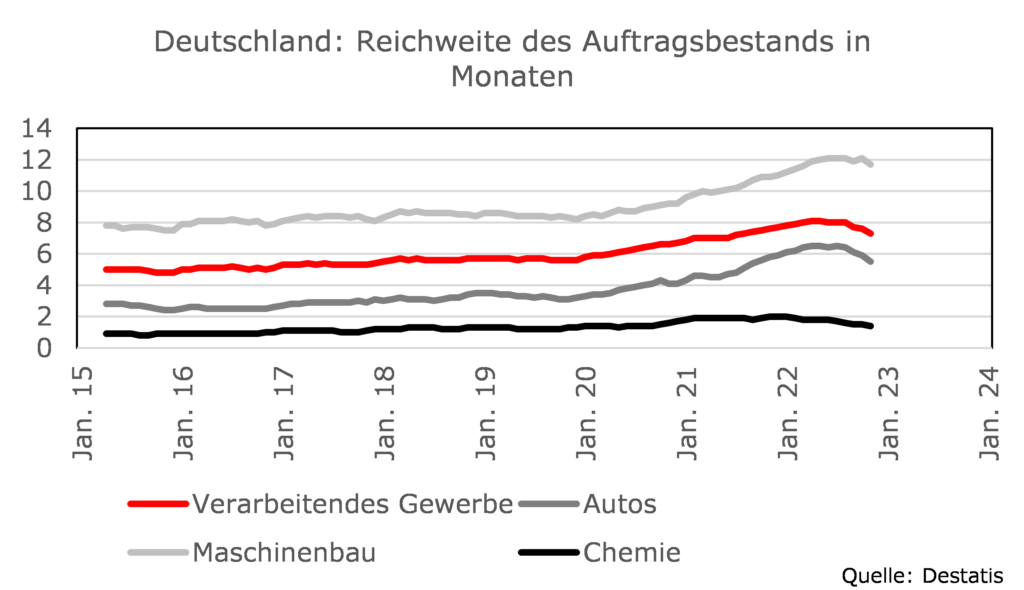

Guter Order-Backlog sorgt für positive Stimmung

Obwohl die deutschen Unternehmen in den vergangenen zehn Monaten kaum neue Aufträge erhalten haben, haben sie mehrheitlich immer noch viele Bestellungen in den Büchern. Vor dem Beginn der Corona-Pandemie betrug die durchschnittliche Reichweite des Auftragsbestands in der Industrie 5,4 Monate, derzeit sind es immer noch 7,3 Monate. Über besonders hohe Auftragsbestände verfügt beispielsweise die Investitionsgüterindustrie und hier speziell der Maschinenbau. Aus diesem Grund wird sich auch an der außerordentlich robusten Arbeitsmarktsituation kaum etwas ändern. Der Konsum als wichtigstes volkswirtschaftliches Aggregat wird von daher trotz sinkender Realeinkommen relativ stabil bleiben, zumal viele Privathaushalte immer noch über überdurchschnittlich hohe Ersparnisse verfügen, die sie in der Hochzeit der Corona-Pandemie gebildet haben.

China sagt Adé zur Null-Covid-Politik

Auch die Abkehr Chinas von der Null-Covid-Politik hin zur Full-Covid-Politik und die wohl weitgehend abgeschlossene Regulierung großer Technologie-Unternehmen sind gute Nachrichten für die Konjunktur und Kapitalmärkte. Nachdem China als Wachstumsmotor der Weltwirtschaft 2022 ausfiel, werden von einem dynamischeren Wachstum im Reich der Mitte nicht nur die asiatischen Nachbarländer, sondern auch alle anderen Handelspartner Chinas profitieren. Für Deutschland könnte eine Erholung Chinas gerade zum richtigen Zeitpunkt kommen, da nicht auszuschließen ist, dass sich die konjunkturelle Situation unseres größten Exportpartners, den Vereinigten Staaten, ab Mitte 2023 verschlechtert.

Die angekündigte Full-Covid-Politik der chinesischen Regierung lässt die westlichen Volkswirtschaften gegenwärtig an eine zukünftig positive und stabile Weltwirtschaft glauben.

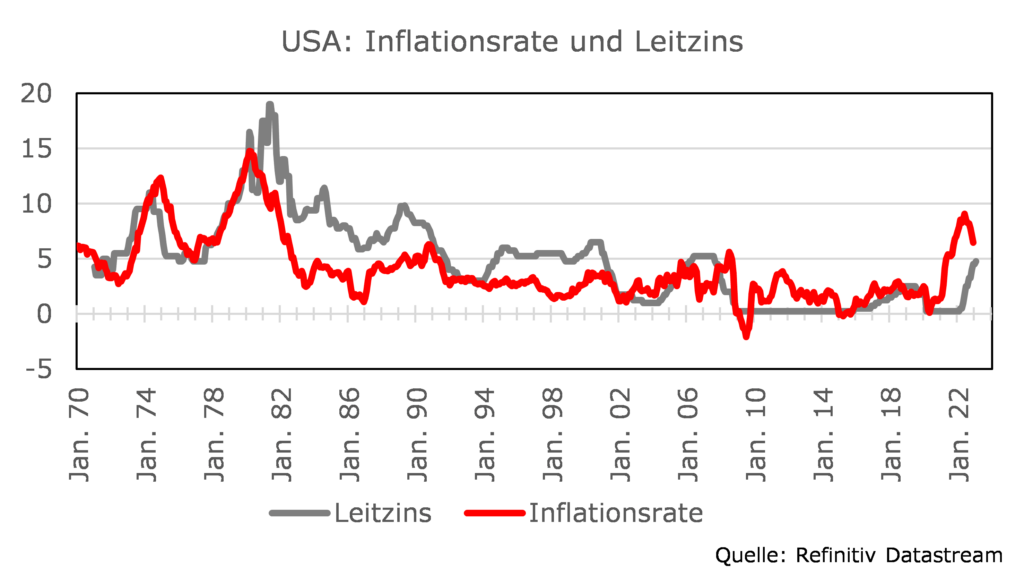

Im ersten Halbjahr wird die US-Wirtschaft – ähnlich wie es bei uns der Fall ist – noch von der niedrigen Arbeitslosigkeit und dem Überschuss an Ersparnissen profitieren. Auch wenn es in den vergangenen Wochen viele Berichte über anstehende Entlassungen bei großen Technologiefirmen gab, können diese negativen Effekte derzeit noch durch die hohe Arbeitskräftenachfrage von kleineren US-Unternehmen kompensiert werden. Die mittlerweile acht Zinserhöhungen von insgesamt 450 Basispunkten seit dem letzten Jahr dürften das Wachstum jedoch weiter bremsen, sodass das Risiko einer zumindest milden US-Rezession im zweiten Halbjahr besteht.

US-Notenbank fast am Ziel

Damit kommen wir zu den beiden wichtigsten Einflussfaktoren für die Kapitalmarktentwicklung im Jahr 2023: der Inflation und der Geldpolitik. Nachdem das Ausmaß und die Hartnäckigkeit des Inflationsanstieges lange Zeit unterschätzt wurde, könnte es 2023 passieren, dass der Federal Reserve derselbe Fehler unterläuft wie in den vergangenen beiden Jahren – diesmal allerdings mit umgekehrtem Vorzeichen. So ist die Jahresrate der PCE-Inflation sechs Mal in Folge von 7,0 Prozent auf 5,0 Prozent gefallen. Die PCE-Kerninflationsrate lag im Dezember bei 4,4 Prozent. Das ist zwar immer noch deutlich zu hoch, aber die Richtung stimmt, und die auf das Gesamtjahr hochgerechnete Drei-Monats-Veränderungsrate lag mit 2,9 Prozent so niedrig wie zuletzt im Januar 2021.

Von daher gehen wir davon aus, dass die US-Inflation in der zweiten Jahreshälfte auf weniger als drei Prozent zurückgehen wird.

Hinzu kommt, dass sich die Lieferkettenprobleme deutlich entspannen und sich die Transportkosten wieder verbilligen. So notieren Containerfrachtraten fast 80 Prozent unter dem Vorjahreswert. Ein Blick auf die Preiskomponenten der US-Einkaufsmanagerindizes legt zudem nahe, dass die Inflationsraten bis Ende des Jahres mindestens wieder Richtung drei Prozent sinken werden. Bleiben negative Schocks im weiteren Jahresverlauf aus, könnte vielleicht sogar die Zwei-Prozent-Marke schon gegen Jahresende wiedergesehen werden.

In den USA rückt somit das Ende des Zinserhöhungszyklusses näher. Auch wenn Fed-Präsident Powell auf der Pressekonferenz am Mittwoch zunächst davon sprach, dass die Notenbank weitere Zinsschritte (Mehrzahl!) plane, weil die Inflation noch nicht besiegt sei, machte er auf eine Nachfrage hin deutlich, dass eine Erhöhung des Leitzinses auf mehr als fünf Prozent keine ausgemachte Sache sei, sondern von den nächsten Konjunktur- und Inflationsdaten abhänge. Aus unserer Sicht gibt es gute Gründe davon auszugehen, dass nach einer weiteren Zinserhöhung von 25 Basispunkten am 22. März eine Zinspause folgen wird, damit die US-Notenbank analysieren kann, wie sich ihre restriktive Geldpolitik auf die Inflation und die Wirtschaft auswirkt.

Bei einer bereits am Markt eingepreisten Erhöhung des US-amerikanischen Leitzinses um 25 Basispunkten ist davon auszugehen, dass die positiven Effekte auch die europäischen Märkte stark tangieren werden.

Hebt die Federal Reserve den Leitzins ein weiteres Mal um 25 Basispunkte auf dann rund fünf Prozent an, wäre die Geldpolitik gemessen an einer von uns erwarteten Preissteigerungsrate von drei Prozent schon restriktiv, bei einer Inflation von zwei Prozent sogar zu restriktiv. Die aus den Fed Funds Futures ablesbare Markterwartung zweier Zinssenkungen im November und Dezember dieses Jahres um jeweils 25 Basispunkte ist von daher keineswegs abwegig. Unterstützen die künftigen Daten ein solches geldpolitisches Vorgehen, werden dies die Aktien- und Anleihemärkte mit weiteren Kurssteigerungen honorieren.

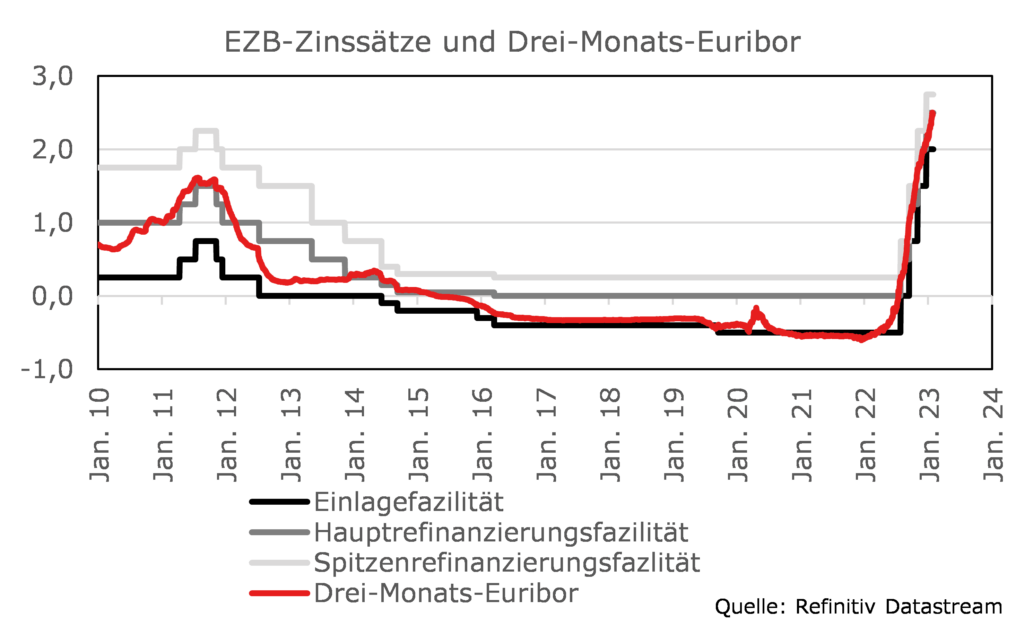

Weitere Zinserhöhungen der Europäische Zentralbank absehbar

Im Unterschied zur US Federal Reserve (oder auch der Bank of England) lässt die Europäische Zentralbank derzeit noch nicht erkennen, von ihrem Weg hin zu einer strafferen Geldpolitik in absehbarer Zeit abrücken zu wollen. Nach der heutigen Leitzinserhöhung von 50 Basispunkten wird im März ein weiterer Zinsschritt in dieser Größenordnung folgen. Danach wird der EZB-Rat eine Bewertung des darauffolgenden geldpolitischen Pfads vornehmen. Die Feststellung von EZB-Präsidentin Lagarde, dass die Inflationsrisiken mittlerweile wieder ausgeglichener sind als zuvor, könnte dahingehend verstanden werden, dass im Mai noch eine weitere kleine Anpassung beschlossen wird und damit dann der Zinsgipfel erreicht ist.

Der Einlagenzinssatz wird im Sommer somit wohl bei 3,00 bis 3,25 und der Hauptrefinanzierungssatz bei 3,50 bis 3,75 Prozent liegen.

Ein gewisses Risiko gibt es jedoch, dass die EZB im Juni noch eine weitere Zinserhöhung um 25 Basispunkte beschließt, sollte die Inflationsrate und vor allem die Kerninflation nicht schnell genug sinken.

Der derzeitige Trend setzt sich weiter fort

Nachdem die Inflationsrate in der Eurozone in den vergangenen drei Monaten von 10,6 auf 8,5 Prozent gesunken ist, sollte sich dieser Trend in den kommenden Monaten fortsetzen. Unter der Voraussetzung, dass die Energiepreise auf ihrem derzeitigen Niveau verharren, werden Basiseffekte dazu führen, dass sich die Inflationsrate in der Eurozone im Frühjahr deutlich zurückbildet, sodass in den Sommermonaten eine Inflationsrate von etwa vier Prozent wahrscheinlich ist. Im Spätherbst sollte ein weiterer Basiseffekt dazu führen, dass die Preissteigerungsrate auf etwa drei Prozent sinkt. Bleiben negative Überraschungen bei den anderen Preiskomponenten im Warenkorb aus, ist selbst das Erreichen einer Inflationsrate von zwei Prozent im vierten Quartal 2023 nicht völlig ausgeschlossen.

Nationale und internationale Finanzexperten sind sich sicher, dass der derzeitige positive Ausblick und dem damit verbunden Absinken der Inflation, für die nächsten Monate andauern wird.

Der reale Leitzins läge somit im Sommer bei etwa null und im Herbst/Winter bei etwa plus ein bis zwei Prozent. Schlägt die Inflation also tatsächlich den oben beschriebenen Weg ein und bleiben neue Preisschocks aus, könnten die Notenbanken schneller als momentan erwartet den Fuß von der Bremse nehmen. Trotz eines eher schwachen wirtschaftlichen Umfelds in diesem Jahr dürfte der Rückgang der Inflation der ausschlaggebende Grund für ein erfreuliches Kapitalmarktjahr 2023 sein. Die Kapitalmärkte sollten somit ihre Aufholjagd nach dem verkorksten Vorjahr in der nächsten Zeit fortsetzen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.