Effiziente Portfoliostrukturen: Wichtig für die Performance!

10. Februar 2018Es gibt verschiedene Methoden, Portfolios zu steuern. Letztlich lassen sich aber alle Methoden danach kategorisieren, ob sie auf Prognosen und Einschätzungen beruhen oder ohne sie auskommen. Für eine klassische Vermögensverwaltung spielen Prognosen und Einschätzungen eine zentrale Rolle. Angenommen, es bahnt sich ein wirtschaftlicher Abschwung an, und die Datenlage lässt vermuten, dass sich dieser Abschwung zu einer Rezession ausweitet. In einem solchen Umfeld wird ein prognoseorientierter Portfoliomanager die Aktienquote reduzieren, die Selektion von Aktien anpassen und das Portfolio insgesamt „wetterfest“ machen. Neben Konjunkturdaten würde der Portfoliomanager zusätzlich die Gewinnentwicklung, die Bewertung und andere fundamentale Größen und Kennziffern analysieren und proaktiv Anpassungen vornehmen. Genau dieser Ansatz wird häufig in der klassischen Vermögensverwaltung verfolgt.

Wie werden Portfolios gesteuert?

Neben der prognose- und einschätzungsbasierten Portfoliosteuerung hat sich in den letzten Jahren auch eine prognosefreie Steuerung etabliert. Hier geht es nicht darum, im Portfoliomanagement die Zukunft zu antizipieren, rechtzeitig zu agieren und dadurch einen Vorteil gegenüber einer statischen Portfolioallokation zu erzielen. Stattdessen steht das Ziel im Fokus, auf Portfolioebene gewisse Eigenschaften herauszuarbeiten, die sich dann günstig auf die Rendite- und Risikoentwicklung des Portfolios auswirken, und zwar unabhängig davon, wie sich die konkrete Zukunft entwickelt. Bei den Eigenschaften geht es z.B. darum, ein besonders hohes Maß an effizienter Diversifizierung zu erreichen oder Rückschläge in Krisenzeiten auf ein zuvor festgelegtes Maß zu beschränken. Für solche Ziele werden keine Prognosen oder Einschätzungen benötigt; vielmehr werden historische Kursverläufe verschiedener Assetklassen mathematisch so ausgewertet, dass daraus wertvolle Rückschlüsse auf eine effiziente Portfoliokonstruktion gezogen werden können.

Letztlich haben beide Ansätze ihre Vor- und Nachteile. So wird in der prognosefreien Methode an keiner Stelle das Portfolio auf erwartete Zukunftsszenarien ausgerichtet, sondern nur anhand historischer Daten kalibriert. Damit gleicht eine prognosefreie Portfoliosteuerung einem Autofahrer, der sein Auto durch den Verkehr steuert, indem er in den Rückspiegel schaut. Viele digitale Vermögensverwaltungen, die sich in jüngster Vergangenheit am Markt etabliert haben, nutzen für ihre Portfoliosteuerung prognosefreie Ansätze. Die Gründe dafür sind eher praktischer als theoretischer Natur. Viele Anbieter dieser Dienstleistungen sind oftmals Start-Ups ohne größere Erfahrung im Asset Management und verfügen nicht über die Research-Kapazitäten, um eine prognosebasierte Portfoliosteuerung anbieten zu können. Zudem wird bei digitalen Vermögensverwaltungen im Rahmen von Online-Fragebögen ermittelt, welche Risikotragfähigkeit und -bereitschaft der Kunde mitbringt, um eine sinnvolle Strategie ableiten zu können. Wenn beide Eigenschaften bekannt sind, ist es fast zwingend logisch, die Portfolios auch direkt daran auszurichten. Und hier kann die prognosefreie Portfoliosteuerung glänzen. Denn das Einhalten von Risikobudgets ist eine Anforderung, die aufgrund ihres mathematischen Charakters tatsächlich oftmals besser von prognosefreien als prognosebasierten Ansätzen erfüllt wird.

So gesehen kann nicht pauschal behauptet werden, dass die eine Methode der anderen überlegen ist. Wir vertreten vielmehr die These, dass gute prognosebasierte Portfoliokonstruktionen langfristig das Potenzial haben, eine bessere Rendite zu erwirtschaften, während prognosefreie Ansätze u.U. die Nase vorne haben, wenn es um die exakte Risikosteuerung von Portfolios geht. Aus diesem Grund liegt es nahe, beide zunächst unvereinbar erscheinenden Ansätze in ein Gesamtkonzept einzubetten, um die Vorteile aus beiden Welten zu vereinen.

Warburg Navigator: prognosefrei und -basiert!

Wir setzen mit dem Warburg Navigator auf die Kombination prognosebasierter und prognosefreier Elemente . Diese nicht gerade triviale Herausforderung wird gelöst, indem ein prognosefreies, mathematisches Grundmodell durch prognosebasierte Elemente so „gelotst“ wird, dass auch die Portfolios auf der komplett digitalen Plattform direkt von den fundamentalen Einschätzungen des Makro-Researchs und der langjährigen Erfahrung des Asset Managements der Privatbank profitieren. Damit wird aus einer prognosefreien Black Box ein nachvollziehbarer Anlageprozess, der eine neue Evolutionsstufe in der digitalen Vermögensverwaltung einläutet.

Doch wie funktioniert dies genau? Das Makro-Research von M.M.Warburg & CO erstellt zusammen mit dem Portfoliomanagement auf wöchentlicher Basis die taktische Hausmeinung. Diese Hausmeinung enthält auf der einen Seite Prognosen zur mittelfristigen Wertentwicklung verschiedener Assetklassen und Märkte und auf der anderen Seite eine Entscheidung darüber, ob die Aktienquote relativ zur jeweils gültigen strategischen Allokation über- oder untergewichtet (oder aber neutral) gehalten werden sollte. Genau diese Informationen werden nun genutzt, um ein prognosefreies Modell mit Restriktionen so „einzuschränken“, dass das Modell in seiner Portfoliosteuerung Veränderungen in der taktischen Hausmeinung abbildet. Wird beispielsweise für einen einzelnen Markt (z.B. für den DAX oder US-Unternehmensanleihen) die mittelfristige Markteinschätzung nach unten revidiert, wird in dem Modell auch die maximal zulässige Aktienquote für diese spezifische Assetklasse reduziert.

Die Expertenmeinung von M.M.Warburg & CO fließt täglich in das Portfolio mit ein

Entscheided zudem das Asset Management von M.M.Warburg & CO die gesamte taktische Aktienquote zu reduzieren wie dies beispielsweise im Juni 2011 vor dem Hintergrund einer virolenter werdenden Eurokrise der Fall war, wird auch das Risiko des Portfolios bei Warburg Navigator reduziert. Das ist auch inhaltlich logisch, denn sowohl theoretisch als auch empirisch macht es keinen Sinn, in Krisenzeiten konstant hohe Risiken einzugehen; vielmehr erscheint es sinnvoll, in „Deckung“ zu gehen, wenn ein Sturm vor der Tür steht. Zudem ist durch diese Vorgehensweise sichergestellt, dass alle Varianten der Vermögensverwaltung bei M.M.Warburg & CO die gleiche taktische „Handschrift“ aufweisen. Wir hielten es auch für nicht akzeptabel, wenn aufgrund handfester ökonomischer Überlegungen und Einschätzungen die „klassische“ Vermögensverwaltung risikobehaftete Assets massiv reduzierte, während eine rein prognosefreie Variante aufgrund statistischer Eigenschaften historischer Kursverläufe diese Quote u.U. sogar noch anheben würde – genau dies wird aufgrund der von uns gewählten Vorgehensweise nicht passieren.

Nun gibt es allerdings viele denkbare Portfoliostrukturen, die alle prinzipiell in der Lage wären, unsere Vorgaben hinsichtlich maximal zulässiger Quoten und Risikobudgets einzuhalten. Daher kommt es sehr genau darauf an, nach welchen Maßgaben ein solches Portfolio im Detail strukturiert wird. Warburg setzt hier u.a. auf ein Konzept, das in Fachkreisen unter dem Begriff „Risk Parity“ bekannt ist. Dabei werden verschiedene Märkte in einem Portfolio so gewichtet, dass sie alle den gleichen Risikobeitrag für das Gesamtportfolio liefern. Sehr schwankungsintensive, also sehr volatile Märkte werden dementsprechend weniger stark gewichtet als risikoarme Märkte, und Märkte, die stark mit anderen Märkten korrelieren, werden ebenfalls weniger stark gewichtet, da sie einen geringeren Diversifikationsbeitrag erzielen. Risikoreichen Märkten mit negativen Korrelationen zu anderen Märkten werden dagegen wiederum etwas höhere Gewichte beigemessen. Durch diese Vorgehensweise erzielt man hochgradig diversifizierte und sehr risikokontrollierte Portfolios, die weniger stark für das sog. Curvefitting und Datamining anfällig sind als andere Ansätze.

Um die Portfoliokonstruktion so robust wie möglich zu gestalten, ergänzen wir die Ausrichtung auf Risk Parity durch die sog. Maximum Diversifikation. Im Rahmen dieser Form der Optimierung werden – vereinfacht gesprochen – Assetklassen aus dem Portfolio entfernt, die aufgrund von Diversifikationsüberlegungen eher redundant sind. Im Ergebnis führt der Ansatz der Maximum Diversification im Vergleich zu Risk Parity bei gleicher Volatilität zu einer langfristig etwas stärkeren Berücksichtigung risikobehafteter Assets, da (wie der Name schon nahelegt) die Diversifikation etwas effizienter erfolgt und man es sich daher „erlauben“ kann, risikobehaftete Assets verstärkt beizumischen. Die Kombination von Risk Parity mit dem Ansatz der Maximum Diversification führt nach unseren Berechnungen zu Portfolios, die bei sehr robusten Eigenschaften zu einer leicht besseren Wertentwicklung neigen als Portfolios, die lediglich nach Risk-Parity-Gesichtspunkten optimiert werden.

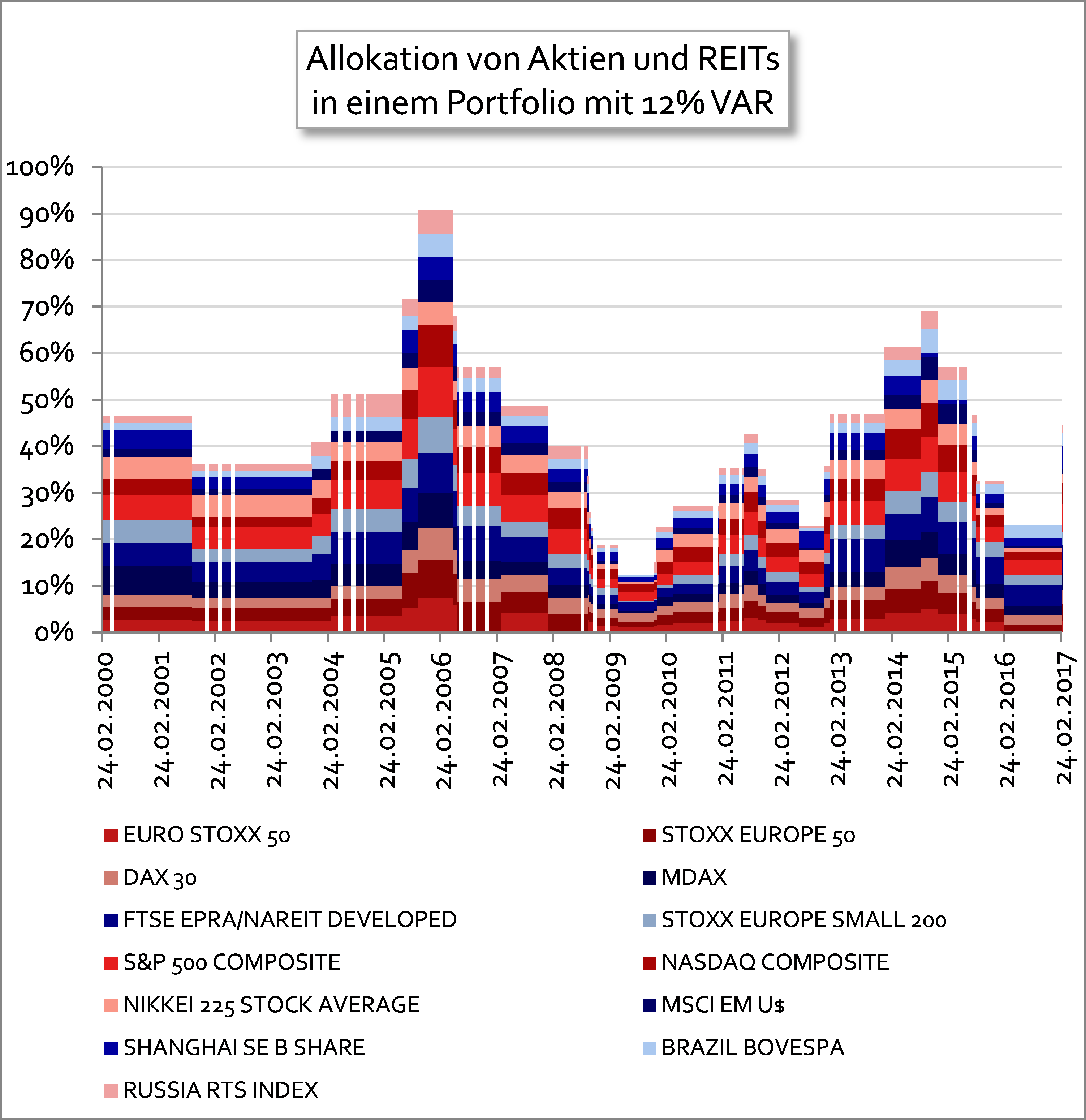

Wir ergänzen nun dieses Grundmodell um die Vorgabe, den jeweils gewünschten VAR einzuhalten. Damit wird ein Portfolio konstruiert, dass zu einem gegebenen Zeitpunkt nicht nur das vorgegebene Risikobudget einhält, sondern gleichzeitig von allen denkbaren Lösungen diejenige berechnet, die bestmöglich gleichzeitig Risk-Parity- und Maximum-Diversification-Eigenschaften berücksichtigt und damit eine robuste und gute Diversifizierung sicherstellt. Mit dieser Methodik kann die Portfoliokonstruktion über eine Vielzahl von Risikostrategien skaliert werden und trotzdem auf der gleichen Investmentphilosophie und der gleichen taktischen Markteinschätzung mit den gleichen grundsätzlichen Eigenschaften beruhen. Da dieser Ansatz komplett regelgebunden aufgebaut ist, lässt sich auch exakt zurückrechnen, wie sich beispielsweise die Aktienquoten im Zeitverlauf verändert hätten.

Die obige Betrachtung unterstellt dabei, dass es von Seiten des Portfoliomanagements keine exogenen Eingriffe gegeben hätte (da diese Eingriffe eben nicht regelgebunden sind und somit nicht rückrechenbar). Trotzdem lässt sich aufzeigen, dass schon mit diesem rein prognosefreien Teil der Portfoliokonstruktion die Aktienquoten in Krisenzeiten modellendogen reduziert worden wären. Durch die Anreicherung des Ansatzes mit prognosebasierten Elementen ist zu erwarten, dass diese Reaktion noch schneller und damit proaktiver erfolgt und damit die Leistungsfähigkeit des dualen Ansatzes unter Beweis stellt. Warburg Navigator vereint prognosebasierte und prognosefreie Elemente und liefert damit eine hochwertige taktische Allokation!

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.