Effiziente Märkte: Kann man Aktienindizes noch schlagen?

5. Mai 2023Wer in den letzten Jahren versucht hat, breite und marktkapitalisierungsgewichtete Aktienindizes zu schlagen, musste zeitweise vergleichsweise frustrationstolerant sein. Nur wenigen Aktienfonds ist es in den letzten Jahren gelungen, ihre jeweiligen Benchmarks und Investmentuniversen systematisch zu schlagen.

Geht man beispielsweise zehn Jahre zurück und analysiert, welche Fonds in diesem langen Zeitraum die Benchmark erreicht oder geschlagen haben, stellt man fest, dass diese Fonds oft an einer Hand abzuzählen sind.

Und es kommt fast noch schlimmer

So ließe sich argumentieren, dass man als Investor ja eigentlich nur die erfolgreichen Portfolios und Fonds im Blick haben und kaufen muss. Die Hoffnung wäre die, dass Portfolios, die sich in der Vergangenheit gut geschlagen haben, auch in Zukunft eine überdurchschnittliche Wertentwicklung aufweisen. Aber auch das ist nicht der Fall – zumindest nicht auf systematisch hinreichende Art und Weise. So haben wir vor einiger Zeit ermittelt, wie persistent die Outperformance von Fonds ist. Dabei ging es genau genommen um die Frage, wie gut Fonds in einem Testzeitraum abscheiden, wenn sie zuvor über einen längeren Zeitraum besonders erfolgreich waren und die Benchmark systematisch schlagen konnten. Das Ergebnis war vergleichsweise ernüchternd.

Ist die Vergangenheit ein guter Prediktor für die Zukunft?

In vielen Fällen entwickelten sich die Fonds im Testzeitraum in der Summe nicht besser, als wenn ein Zufallsgenerator die Fonds ausgewählt hätte – obwohl genau diese Fonds ja im Zeitraum zuvor ihre extreme Leistungsfähigkeit unter Beweis gestellt hatten. Hier liegt der Verdacht nahe, dass die Fonds u.U. aufgrund reiner Zufälligkeiten zuvor den Markt geschlagen hatten; alternativ ließe sich argumentieren, dass die Fonds zwar im vorherigen Beobachtungszeitraum eine Selektionsleistung erbracht haben, die über einen Zufall hinausgeht, das übergeordnete Makro-Umfeld aber einen Regime-Wechsel erfahren hat und der vom Fondsmanagement präferierte Investmentstil im neuen Umfeld zumindest temporär nicht mehr honoriert wird. Auch das wäre am Ende des Tages keine gute Nachricht, denn wenn eine eigentlich vorhandene Selektionsfähigkeit in ihrem Erfolg von übergeordneten Makro-Faktoren dominiert wird, ist der langfristige Erfolg dieser Selektionsstrategie in keiner Weise mehr gegeben, auch wenn sie ihre scheinbare Leistungsfähigkeit für einige Jahre in Folge unter Beweis gestellt hat.

Ist das nun der Beweis dafür, dass aktives Asset Management keinen Sinn mehr ergibt, weil Märkte einen extrem hohen und nahezu unerreichbaren Grad an Effizienz vorweisen können?

Immer dann, wenn derartig hypothetische Fragestellungen im Kapitalmarktkontext beantwortet werden müssen, gehört es zur Standardvorgehensweise, Simulationen durchzuführen. Denn mit Simulationen lassen sich Entscheidungen von Portfoliomanagern sowie die sich daraus ergebenden Ergebnisse unter streng definierten Rahmenbedingungen kontrolliert „nachbauen“ und exakt prüfen. So wird sichtbar, in welchem Möglichkeitenraum sich Portfoliomanager bewegen.

Ergebnisse der Simulation

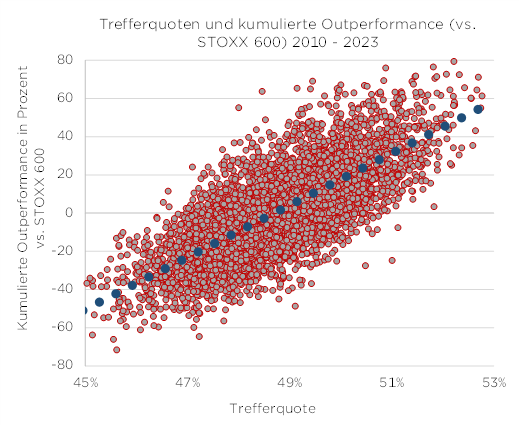

Wir haben in einer solchen Simulation das Verhalten von 10.000 hypothetischen Portfoliomanagern unter die Lupe genommen. Dazu haben wir für den Zeitraum von 2010 bis 2023 10.000 Portfolios simuliert, die jeweils nur in Aktien investieren durften, die jeweils zu dem Zeitpunkt im STOXX 600 enthalten waren. Die Investitionszeitdauer für jede Aktie betrug wenigstens ein Jahr, konnte aber in seltenen Fällen auch länger sein. Die Art der Portfolioselektion sowie die Portfoliokonstruktion war komplett von der Marktkapitalisierung der Aktien losgelöst. Dementsprechend hatten Aktien nicht deshalb eine höhere Chance auf eine Berücksichtigung oder hohe Gewichtung, weil sie im Index ein höheres Gewicht aufweisen. Das Ergebnis dieser Simulation ist in der folgenden Grafik dargestellt.

Auf der X-Achse ist die Trefferquote abgetragen, auf der Y-Achse findet sich die kumulierte Outperformance gegenüber der Benchmark. Die Trefferquote wurde in diesem Fall so definiert, dass ein „Treffer“ als solcher gewertet wird, wenn die Aktie in dem Zeitraum, in dem sie gehalten wird, eine bessere Wertentwicklung als die Benchmark aufgewiesen hat.

Bei der Analyse der Grafik fallen zwei Aspekte auf

Zum einen zeigt sich, dass der Median aller Simulationen nur auf eine Trefferquote von 49% kommt. Das mag zunächst erstaunen; intuitiv würde man eher von 50% ausgehen. Der Grund liegt vermutlich darin, dass etwas mehr als die Hälfte der Aktien im Zeitverlauf schlechter als die Benchmark performt, aber einige Aktien sich dann wiederum extrem viel besser als die Benchmark entwickeln. Diese Asymmetrie ist schon systematisch darin angelegt, dass eine Aktie maximal 100% verlieren kann, (was sie nur sehr selten tut), aber deutlich mehr als 100% gewinnen kann. Das bedeutet, dass man schon über überdurchschnittliche Fähigkeiten verfügen muss, um überhaupt auf eine Trefferquote von 50% zu kommen – denn 49% würde im Median tatsächlich auch der sprichwörtliche Affe schaffen, der mit Dartpfeilen wirft und damit eine Selektion vornimmt.

Bereits eine Trefferquote von 49% reicht um den Markt zu schlagen

Zum anderen lässt sich für den Beobachtungszeitraum aufzeigen, dass eine Trefferquote von „nur“ 49% sogar gereicht hätte, um in etwa so gut wie die Benchmark zu sein. Das ist wiederum keine in Stein gemeißelte Erkenntnis und dürfte ein Spezifikum dieser Zeitperiode sein: Durch die spezielle Art der hier gewählten Portfoliokonstruktion kommt es zu einem systematischen Mid- und Small-Cap-Bias. Über den Zeitraum haben sich Mid- und Small-Caps ein wenig besser entwickelt als der Index, der durch Large-Caps dominiert wird. Daher konnte es gelingen, auch mit einer vollkommen durchschnittlichen Trefferquote von 49% den Markt zuschlagen – ob dies aber auch in den nächsten Jahren gelingen wird, ist mehr als zweifelhaft. Wer also eine systematische Outperformance anstrebt, sollte eine Trefferquote von eher über 51% anstreben, um nach Kosten und Steuern eine gute Chance zu haben, den Markt zu schlagen.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Langer Investmenthorizont entscheidend

Eine Trefferquote von 51% hört sich zunächst fast lächerlich leicht an. Und in der Tat gibt es auch in der Realität Portfolios, die über den Zeitraum von einem Jahr eine Trefferquote von über 60% aufweisen.

Das Problem liegt hier aber in der Kontinuität.

Schon über einen Zeitraum von zwei Jahren wird es schwer, eine Trefferquote von 55% zu erreichen, und je länger der Zeitraum gewählt wird, umso deutlicher bewegt man sich in Richtung der 50%. Daher ist es ein durchaus ambitioniertes Unterfangen, langfristig eine Trefferquote von 51% anzustreben, wie auch die Grafik zeigt. Der überaus größte Teil der simulierten Portfolios weist Trefferquoten von unter 51% aus.

Wie kann man dem Markt ein Schnippchen schlagen?

Auf der anderen Seite scheint es nicht unmöglich zu sein, dem Markt auch über längere Zeiträume ein Schnippchen zu schlagen, wie unsere Simulation beweist. Zudem ist die Trefferquote nicht das alleinige Kriterium für den Erfolg. Die Simulation zeigt unbestechlich auf, dass selbst mit Trefferquoten von 48% eine ordentliche Outperformance generiert werden konnte. Nicht immer, aber in einigen Fällen schon. Das Geheimnis liegt offensichtlich darin, nicht nur „Treffer“ zu landen, sondern ab und zu „Volltreffer“. Das sind die Werte, die den Index nicht nur ein wenig schlagen, sondern massiv. Das schafft man ab und zu allein über den Zufall. Aber im Idealfall verfügt ein Asset Manager zumindest in einigen (oft sogar sehr eng definierten) Bereichen und Sektoren tatsächlich über stark überdurchschnittliche Fähigkeiten in der Selektion.

Auch mit Trefferquoten von 48% kann eine Outperformance generiert werden, wenn gelegentlich „Volltreffer“ gelandet werden, die den Index deutlich übertreffen

Wenn man auf diese Fähigkeiten setzt und sie mit hoher Überzeugung umsetzt, können Märkte auch nach Steuern und Kosten geschlagen werden. Das klappt nicht jedes Jahr, aber gerade deswegen ist bei solchen Ansätzen ein langfristiger Investmenthorizont unabdingbar, wenn man den Markt schlagen möchte.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.