Donald Trump: „The Best President Ever“?

23. Januar 2026Donald Trump feierte am 20.01.2026 das einjährige Jubiläum seiner zweiten Präsidentschaft. Das ist Anlass, ein Zwischenfazit zu ziehen und zu prüfen, inwieweit er seine wirtschaftlichen Ziele erreicht hat. Im Rahmen des Wirtschaftsforums in Davos zeigte er sich in alter Manier und überschüttete sich mit Selbstlob. In seiner mehr als einstündigen Rede geriet er regelrecht ins Schwärmen und hielt einen Lobgesang auf sich selbst und seine bisherigen Verdienste. Zusammengefasst: „The Best President Ever“.

Ist das gerechtfertigt?

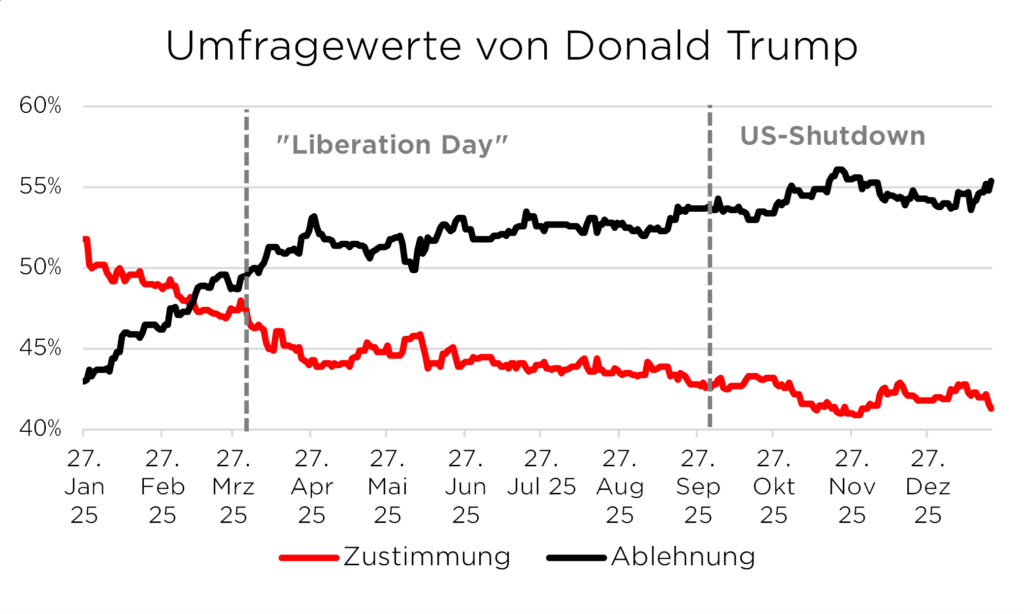

Der Großteil der Amerikanerinnen und Amerikaner teilt diese Selbsteinschätzung allerdings nicht. Darauf deuten die aktuellen Umfragewerte hin. Der von der New York Times veröffentlichte gewichtete Durchschnitt landesweiter Erhebungen zeigt, wie stark sich die öffentliche Meinung im Verlauf des ersten Jahres verschoben hat. Dabei misst der Indikator den Anteil der US-Bürgerinnen und US-Bürger, die die Arbeit des Präsidenten entweder unterstützen oder ablehnen.

Seit dem Amtsantritt von Donald Trump sanken seine Zustimmungswerte von über 50 auf nur noch 41 Prozent (21.01.2026).

Zwei zentrale Ereignisse verstärkten den Abwärtstrend: die Ankündigung globaler Zollerhöhungen im Rahmen des sogenannten Liberation Day im April 2025 und der längste Stillstand der Regierung in der US-Geschichte vom 1. Oktober bis 12. November 2025. Der Regierungsbetrieb kam für 43 Tage zum Erliegen, was zu ausfallenden Löhnen, gestoppten Hilfsprogrammen und Einschränkungen im öffentlichen Leben führte.

Normaler Verschleiß oder echte Krise?

Dass die Nettozustimmung im Verlauf einer Präsidentschaft zurückgeht, ist jedoch keineswegs ungewöhnlich. Auch Donald Trumps Vorgänger Joe Biden (2021-2025) und Barack Obama (2009-2017) verzeichneten jeweils im Laufe des ersten Amtsjahres einen Rückgang ihrer Beliebtheitswerte.

Wirtschaftliche Zwischenbilanz

Sind die gesunkenen Beliebtheitswerte mit Blick auf Donald Trumps Erfolgsbilanz tatsächlich gerechtfertigt? Eines seiner zentralen Ziele ist die Reindustrialisierung.

Im Mittelpunkt steht die Verlagerung der Produktion zurück in die USA, unterstützt durch Zölle, Deregulierung und Steuersenkungen.

Damit soll die heimische Industrie geschützt, die inländische Produktionsleistung gesteigert und neue Arbeitsplätze geschaffen werden. Nach einem Jahr seiner zweiten Amtszeit stellt sich die Frage, wie weit diese Pläne gediehen sind.

Rezession ausgeblieben – doch wem gebührt der Dank?

Mit Blick auf das Wirtschaftswachstum blieb die von vielen Volkswirten befürchtete US-Rezession aufgrund der protektionistischen Handelspolitik aus.

Stattdessen hat die Dynamik der Wirtschaft im Laufe des Jahres 2025 sogar zugenommen.

Im dritten Quartal stieg die Wachstumsrate auf 4,3 Prozent (annualisiert) und nach den Echtzeitberechnungen der Atlanta Fed deutet sich für das vierte Quartal 2025 sogar ein Zuwachs von gut fünf Prozent an.

Ist die Wachstumsstärke tatsächlich dem politischen Kurs des Präsidenten zuzuschreiben oder war er lediglich zur richtigen Zeit im Amt?

Für eine abschließende Beurteilung ist es noch zu früh.

Klar ist aber, dass die US-Wirtschaft von den massiven KI-Investitionen erheblich profitiert hat. Inwieweit dieser Wachstumsimpuls auf Trumps Konto geht, ist fraglich.

Investitionszusagen durch Druck statt Partnerschaft

Als weiteren Erfolg wird Donald Trump die Investitionszusagen aus dem Ausland verbuchen. Beispielsweise hat Japan sich verpflichtet, 550 Milliarden US-Dollar in den USA zu investieren.

Gleichzeitig sank das Handelsbilanzdefizit der USA im Oktober 2025 auf etwa 30 Milliarden US-Dollar und damit auf den niedrigsten Stand seit 2009.

Allerdings sind diese „Erfolge“ nicht das Ergebnis einer intensiveren Handelspolitik oder neuer Partnerschaften, sondern wurden durch politische Erpressung erzielt. Ob die angekündigten Investitionen tatsächlich realisiert werden und ob sie langfristig Bestand haben, bleibt also offen – insbesondere im Falle einer Verschlechterung der Beziehung zu wichtigen Partnern.

Konsummotor: Wie lange läuft er noch rund?

Weitere Wachstumsimpulse für die US-Wirtschaft stammen aus dem privaten Konsum. Dieser profitiert von steuerlichen Entlastungen, besonders für Haushalte mit höherem Einkommen, sowie vom nach wie vor robusten Arbeitsmarkt.

Dennoch hat sich die positive Entwicklung zuletzt abgeschwächt.

Seit dem Amtsantritt von Trump stagniert die Zahl der Beschäftigten und die Arbeitslosenquote stieg von vier Prozent im Januar 2025 auf 4,4 Prozent im Dezember 2025, wenngleich sich letztere immer noch auf einem historisch niedrigen Niveau befindet.

Bezahlbares Leben? Das gebrochene Versprechen

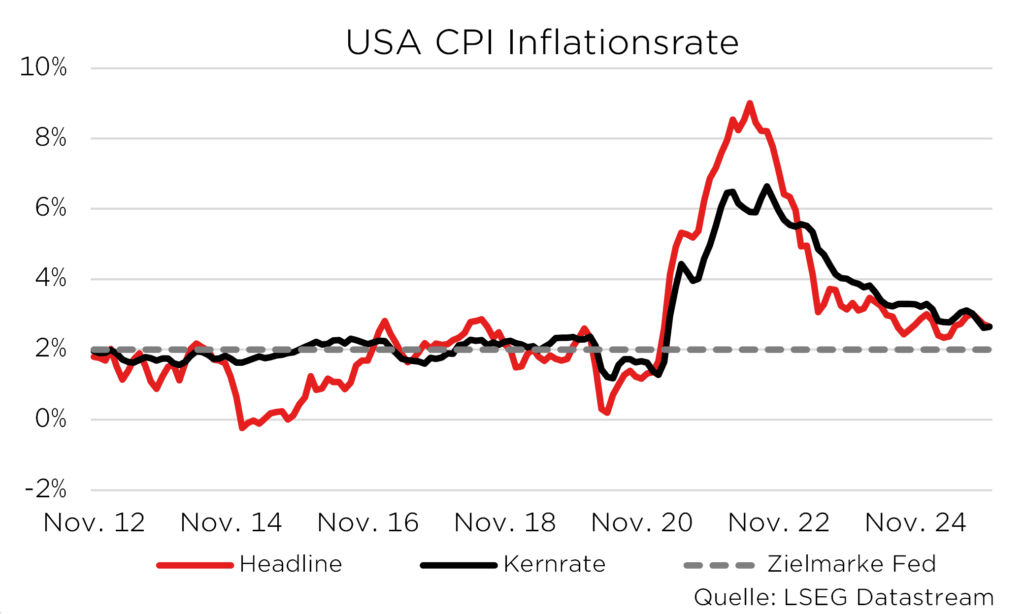

Neben dem Arbeitsmarkt spielt die Preisentwicklung eine zentrale Rolle für die privaten Konsumausgaben. Dabei war die Frage der Erschwinglichkeit im Wahlkampf ein zentrales Thema, und Trump versprach schnelle und deutliche Preisrückgänge, die das Leben wieder bezahlbar machen sollten. Ein Blick auf die Daten zeigt allerdings ein ernüchterndes Bild.

Die Teuerungsrate – gemessen am Verbraucherpreisindex – bewegte sich im letzten Jahr eher seitwärts und sank nur leicht von drei Prozent im Januar 2025 auf 2,7 Prozent im Dezember 2025.

Besonders im Bereich Wohnen, der fast 36 Prozent des Warenkorbs ausmacht, stiegen die Preise mit zuletzt 3,2 Prozent weiterhin kräftig. Ein ähnliches Bild zeigt sich bei Nahrungsmitteln mit einer Preissteigerungsrate in Höhe von 3,1 Prozent sowie bei Gesundheitsdienstleistungen mit 3,5 Prozent.

Diese Bereiche belasten vor allem einkommensschwächere Haushalte, da sie einen erheblichen Teil ihres Budgets für diese grundlegenden Ausgaben aufwenden müssen.

Insgesamt fällt die wirtschaftliche Bilanz nach dem ersten Jahr gemischt aus. Ein abschließendes Urteil ist zu früh, da sich viele wirtschaftspolitische Maßnahmen erst mit zeitlicher Verzögerung materialisieren werden.

Unstrittig ist jedoch, dass Donald Trump mit seinen radikalen Entscheidungen für erhebliche Unruhe gesorgt hat.

Immer dann, wenn man meinte, er habe die Grenzen des Vorstellbaren bereits überschritten, setzte er noch einen drauf und verschob die politischen Leitplanken erneut.

Grönland: Die Spitze des Eisberges von Trumps Politik?

Die jüngsten Beispiele von Donald Trumps Fähigkeit, die Grenzen des Vorstellbaren zu verschieben, zeigen sich aktuell bei seinen (kolonialen) Expansionswünschen und seinen Angriffen auf die Souveränität anderer Staaten. Zunächst sorgte das Eingreifen der USA in Venezuela mit der Festnahme von Präsident Maduro für internationales Aufsehen.

Koloniale Ambitionen im 21. Jahrhundert

Eine weitere Eskalationsstufe zündete Donald Trump mit seinen Äußerungen hinsichtlich einer „Übernahme“ Grönlands durch die USA. Auch wenn der US-Präsident seine Forderungen mit sicherheitspolitischen Bedenken begründet, ist klar, dass er auch geoökonomische Ziele verfolgt und es auf Grönlands Rohstoffvorkommen abgesehen hat.

Schließlich haben die Vereinigten Staaten – gemäß des Thule-Vertrags von 1951 – die Möglichkeit, ihre Militärpräsenz auf der Arktisinsel als Abschreckung gegen Russland und China zu erhöhen.

Darüber hinaus signalisierte die EU bereits, die Ausgaben im Verteidigungssektor zu erhöhen und an einem umfangreichen arktischen Sicherheitskonzept zu arbeiten.

Verbündete im Fadenkreuz

Dass Donald Trump einen aggressiven Politikstil pflegt, ist keineswegs neu. Allerdings stellt er sich mit seinen neuen Annexions-Begierden offen gegen die eigenen Partner in der NATO und unterstreicht, dass selbst gemeinsam beschlossene Absprachen für ihn kaum Bestand haben. So hätte das Europaparlament das Handelsabkommen mit den USA diese Woche ratifizieren sollen.

Stattdessen drohte Donald Trump zunächst jenen Staaten mit neuen Strafzöllen, die sich seinen Grönland-Plänen widersetzen. Auf die Vereinbarung „Deal ist Deal“ ist daher wenig Verlass.

Wie eine konstruktive Zusammenarbeit zwischen der EU und den USA aussehen soll, die auf gemeinsamen Werten, Zielen und Vertrauen basiert, wird zunehmend fraglich.

Unberechenbarkeit als Prinzip

Immerhin blieb eine weitere militärische Eskalation in seiner Rede beim Wirtschaftsforum in Davos aus. Dennoch bekräftigte er erneut seine Ansprüche auf Grönland. Die aktuelle Nachrichtenlage besitzt allerdings eine extrem kurze Halbwertszeit und getroffene Absprachen können durch einen spontanen Kommentar des Präsidenten innerhalb von Sekunden obsolet werden.

Politik per Truth Social

So auch im Nachgang der Rede von Trump: Auf seiner Digitalplattform Truth Social verkündete er am Mittwochabend, dass er auf die im Vorfeld angekündigten Zusatzzölle verzichten wolle – schließlich hatten NATO-Partner Soldaten für eine Erkundungsmission nach Grönland geschickt.

Es ist aber gut möglich, dass die Situation bereits kurz nach der Veröffentlichung dieses Newsletters eine erneute Wendung nimmt.

Für eine endgültige Entwarnung ist es definitiv zu früh und weitere Überraschungen sind in der „Trumpschen“ Welt so sicher wie das Amen in der Kirche.

Europa am Scheideweg: Stärke zeigen, ohne zu eskalieren

Unabhängig vom weiteren Verlauf des Grönland-Konflikts ist die Europäische Union gut damit beraten, ihre wirtschaftliche und sicherheitspolitische Unabhängigkeit von den Vereinigten Staaten schrittweise zu stärken.

Die Suche nach einer passenden Reaktion gleicht jedoch einer Gratwanderung.

Einerseits braucht es ein geschlossenes und entschlossenes Auftreten, denn jedes Signal von Schwäche würde in der gegenwärtigen Lage die eigene Verhandlungsposition schwächen. Andererseits ist auch klar, dass ein eskalierender Handelsstreit oder eine Schwächung der gemeinsamen Sicherheitsarchitektur nicht im Interesse der Europäischen Union liegen.

Angesichts der gegenwärtigen sicherheitspolitischen Herausforderungen sitzt Europa in dieser Frage nicht am längeren Hebel, sodass eine abgewogene, strategisch kluge Vorgehensweise unerlässlich bleibt.

Die Vergangenheit zeigt zudem, dass die lautstarke Rhetorik des Präsidenten und der Aufbau einer Drohkulisse oft dem Zweck dienen, eine bessere Verhandlungsposition zu erzielen. Ein kühler Kopf ist also entscheidend.

Panik auf den Kapitalmärkten?

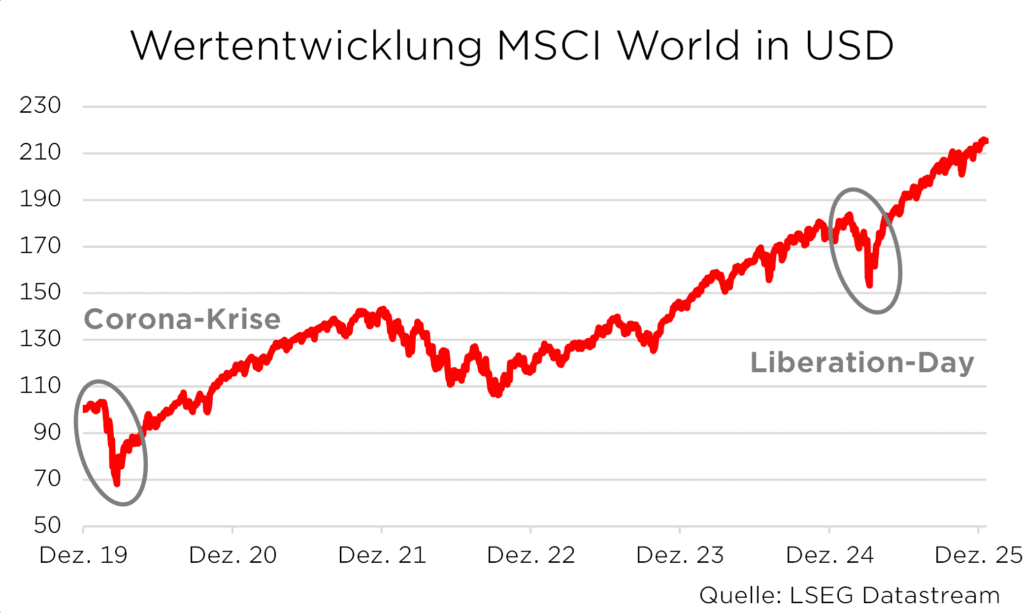

Die zunehmenden geopolitischen Unsicherheiten haben bislang nur geringe Spuren an den Kapitalmärkten hinterlassen. Breite Aktienmarktindizes wie der S&P 500 (ytd: 0,5 Prozent) oder Stoxx Europe 600 (ytd: 1,8 Prozent) gaben zwar Teile ihrer Gewinne wieder ab, notieren seit Jahresstart aber weiterhin im positiven Bereich.

Zu den klaren Profiteuren der aktuellen Gemengelage zählen Rüstungsaktien.

Daneben erfüllt Gold erneut seine traditionelle Rolle als Stabilitätsanker und verzeichnet seit Jahresbeginn ein Plus von rund zwölf Prozent.

Kapitalmärkte: Ist das die Ruhe vor dem Sturm?

Sollten Anlegerinnen und Anleger also aktiv werden und ihr Portfolio grundlegend umstellen? Solange sich die politischen Risiken nicht spürbar auf die wirtschaftliche Lage auswirken, gibt es keinen Anlass für hektisches Handeln.

Ein Fokus auf langfristige Ziele und das Ausblenden tagespolitischer Schlagzeilen bleibt aus unserer Sicht die sinnvollste Strategie.

Wir betonen dies immer wieder: Scheuklappen aufsetzen und investiert bleiben. Diese Herangehensweise hat sich bereits im vergangenen Jahr während der Unruhen rund um den Liberation Day bewährt. Auch in der Corona Krise des Jahres 2020 zahlten sich ein kühler Kopf und ein langfristiger Anlagehorizont aus, während panikgetriebene Verkäufe sich als nachteilig erwiesen.

Einen vertieften Einblick in unsere Markteinschätzung im aktuellen Umfeld finden Sie in der jüngsten Ausgabe von Konjunktur und Strategie:

Foto von Unsplash von Johannes Plenio

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.