Die NAIRU liegt über der Arbeitslosenquote: Ein Warnsignal?

24. Februar 2023Manchmal verwenden Volkswirte Abkürzungen für Sachverhalte und Zusammenhänge, die außerhalb der Welt der Volkswirte nahezu unbekannt sind, obwohl sie eigentlich trotzdem jeden betreffen.

Was bedeutet NAIRU?

Ein schönes Beispiel dafür ist die fast schon sagenumwobene NAIRU. Die Abkürzung NAIRU steht für non-accelerating inflation rate of unemployment. Auf Deutsch spricht man auch von der inflationsstabilen, strukturellen Arbeitslosenquote. Das ist die Arbeitslosenquote, die mit einer stabilen Inflation vereinbar ist. Dieses Konstrukt mag sich schon fast abschreckend akademisch anhören, spielt aber eine praktische Rolle für die Geldpolitik und damit für die Märkte.

Der mathematische Zusammenhang ist recht einfach zu beschreiben

Der Zusammenhang ist mathematisch recht einfach zu beschreiben: Die NAIRU-Formel postuliert, dass eine Abweichung der tatsächlichen Arbeitslosenquote von der gleichgewichtigen NAIRU zwangsläufig zu einer Veränderung der Inflationsrate führt. Liegt die tatsächliche Arbeitslosenquote unter der NAIRU, steigt, die Inflation. Liegt die Arbeitslosenquote darüber, fällt die Inflation. Der Umfang dieses Effektes wird über einen Parameter bestimmt, der wiederum zu einem gewissen Grad davon abhängig ist, wie rigide der Arbeitsmarkt organisiert ist. Wenn man nun sowohl die NAIRU als auch diesen Parameter kennt, ließe sich sehr gut daraus ableiten, welcher Inflations- oder Deflationsdruck in absehbarer Zeit entstehen könnte – eine unschätzbar wertvolle Information für Notenbanken.

Was elegant klingt und theoretisch mehr als gut begründet ist, wird aus empirischer Sicht allerdings schnell zu einem Alptraum.

Der Grund: Die NAIRU-Formel weist gleichzeitig zwei Unbekannte Variablen auf, nämlich die NAIRU selbst sowie den Parameter, der das Ausmaß der Inflationsreaktion bestimmt. Hier beginnt das Problem, das bis heute nicht abschließend geklärt werden konnte und auch nie abschließend geklärt werden kann. Denn es ist schlicht unmöglich, eine Gleichung anhand empirischer Daten mit hoher Präzision zu schätzen, wenn gleichzeitig zwei unbekannte Variablen in der Gleichung zu finden sind.

Auf der Suche nach der NAIRU

Nun macht Not aber bekanntlich erfinderisch, und Volkswirte sind oftmals sogar besonders stark mit einem hohen Maß an Kreativität gesegnet – zumindest was das Gestalten von Modellen betrifft. So lässt sich die NAIRU-Gleichung mit einer Vielzahl von Annahmen so umformen, dass aus einer eigentlich unlösbaren Aufgabe eine tendenziell lösbare Aufgabe wird. Das Problem dabei: Es existiert bis heute keine Standardlösung für dieses Problem, und je nach Präferenz nutzt jede volkswirtschaftliche Abteilung einer jeden Bank (inklusiver der Notenbanken) ihre jeweils eigenen Modelle, die zudem noch ständig im Detail modifiziert werden.

Unser Berechnungsansatz für die NAIRU

Dummerweise führen gerade die theoretisch eleganteren Lösungen zu empirisch weniger befriedigenden Ergebnissen, während die etwas „robusteren“ Ansätze zumindest empirisch zum Ziel führen. Auch bei Warburg bevorzugen wir aus diesem Grund eine eher einfache, aber überraschend belastbare Methode der Berechnung, die zudem zu sehr ähnlichen Ergebnissen kommt wie die Federal Reserve Bank mit ihrer Niederlassung in Philadelphia, die Daten zu NAIRU-Schätzungen veröffentlicht.

Baldiges Ende des Zinserhöhungszykluses?

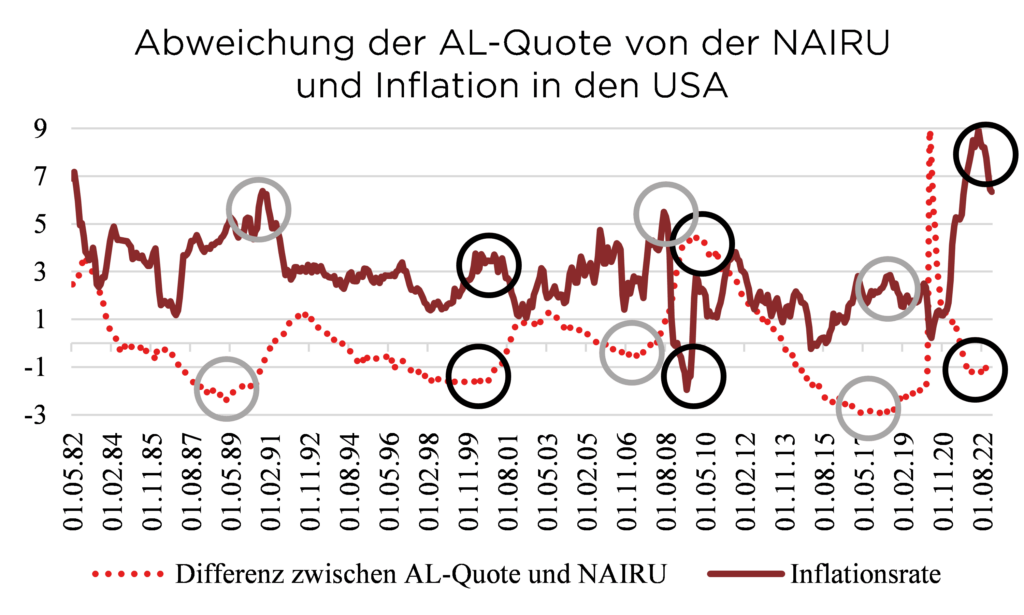

Mit der von Warburg präferierten Methode kommt man zum Ergebnis, dass die NAIRU in den USA derzeit knapp unter fünf Prozent liegt und sich damit recht deutlich oberhalb der tatsächlichen Arbeitslosenquote befindet. Das würde bedeuten, dass die Zeit des erhöhten Inflationsdrucks in den USA noch lange nicht vorbei ist, und man als Investor nicht zu sehr auf ein baldiges Ende des Zinserhöhungszyklus setzten sollte. Doch hat der NAIRU-Zusammenhang in der Vergangenheit überhaupt verlässliche Signale für die Geldpolitik geliefert? Wir haben dies getestet, indem wir die Abweichung der tatsächlichen Arbeitslosenquote von der NAIRU der Entwicklung der Inflationsrate gegenübergestellt haben.

Das Ergebnis: Immer dann, wenn die tatsächliche Arbeitslosenquote deutlich unter der NAIRU lag, kam es kurz danach zu einem Spike in der Inflation. Der Mechanismus funktionierte zudem genau anders herum, wenn die Arbeitslosenquote deutlich über der NAIRU lag. Es lässt sich dementsprechend nicht behaupten, dass man als Notenbank nicht mit dem Konzept arbeiten könnte. Da überrascht es fast ein wenig, dass gerade die US-Notenbank dem Konzept zuletzt ein wenig die kalte Schulter gezeigt hat.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Wir geben Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat.

Wir treffen uns meistens morgens zum Start in den Tag und befragen unseren Chief Investment Officer Dr. Christian Jasperneite zu allen möglichen Themen.

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

Wird die Inflationsgefahr unterschätzt?

Die aktuelle Situation stellt sich aus der Perspektive der NAIRU wie folgt dar: Die tatsächliche Arbeitslosenquote liegt in den USA recht deutlich unter der NAIRU. Damit müsste die Inflationsrate der reinen Lehre nach weiter steigen, bis die NAIRU gefallen oder die tatsächliche Arbeitslosenquote gestiegen ist. Die obige Grafik zeigt allerdings auch, dass der der theoretisch postulierte Zusammenhang nicht immer empirisch verifizierbar ist. So geht eine deutliche Unterschreitung der NAIRU mit einer hohen, aber nicht zwingend immer weiter steigenden Inflationsrate einher. Auch am aktuellen Rand lässt sich das gut beobachten, zumal die Differenz aus tatsächlicher Arbeitslosenquote und NAIRU auch schon ihr Maximum (bzw. korrekt formuliert) ihr Minimum durchschritten hat, was in der Vergangenheit (wie auch aktuell) nicht selten zu hohen, aber trotzdem wieder sinkenden Inflationsraten geführt hat.

Nach empirischer Betrachtung ist das Inflationsmaximum erreicht

Aus einer rein empirischen Betrachtung spricht also viel dafür, dass das Inflationsmaximum tatsächlich erreicht und durchschritten wurde, auch wenn die NAIRU-Formel bei rein akademischer Betrachtung eher noch weiter steigende Inflationsraten nahelegen würde. Fakt ist aber auch, dass Inflationsraten in der Vergangenheit nur dann signifikant und vor allem nachhaltig gesunken sind, wenn sich die tatsächliche Arbeitslosenquote schnell der NAIRU genähert hat und auch darüber hinaus angestiegen ist. Und eben genau dieses Verhalten ist in den kommenden Monaten überhaupt nicht zu erwarten.

Die NAIRU ist in den USA schon jetzt auf dem tiefsten Stand der letzten Jahrzehnte, und es gibt keinen vernünftigen Grund zur Annahme, dass sie nochmal deutlich stärker fallen könnte.

Auf der anderen Seite gibt es aber auch keinen guten Grund zur Annahme, dass die tatsächliche Arbeitslosigkeit in den nächsten Quartalen deutlich steigen sollte. Dafür ist die Realwirtschaft in einer viel zu guten Verfassung. Damit lässt sich folgende Schlussfolgerung ableiten: Die Inflationsrate mag zwar ihren Höhepunkt durchschritten haben; der NAIRU-Zusammenhang lässt aber erwarten, dass der Rückzug der Inflation sehr zäh verlaufen könnte.

Unser Ausblick auf die Renditeentwicklung

Wenn diese These stimmt, wäre die Fed allerdings gut beraten, auch die Leitzinsen zunächst weiter anzuheben und ggf. länger als von vielen vermutet auf diesem erhöhten Niveau zu belassen. Vielleicht haben Märkte diesen Sachverhalt seit Mitte Januar verstärkt berücksichtigt – jedenfalls sind die Renditen seit Mitte Januar wieder leicht angestiegen und spiegeln damit schon eine leicht veränderte Einschätzung der Geldpolitik wieder. Aus unserer Sicht spricht aber nicht viel dafür, dass dieser Prozess schon abgeschlossen ist. Renditen könnten also immer noch ein wenig weiter steigen.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.