Das Inflationsgespenst ist zurück

3. März 2023Es hätte so schön sein können. Im Herbst letzten Jahres erreichten die Inflationsraten in vielen Ländern ihren Höhepunkt, in der Eurozone lag die jährliche Preissteigerungsrate beispielsweise im Oktober 2022 bei 10,6 Prozent. In den Folgemonaten setzte ein Rückgang ein und eigentlich, so unsere Erwartung, sollte sich diese Entwicklung auch in mindestens demselben Tempo fortsetzen.

Doch leider verläuft in der Wirtschaft nicht immer alles genau nach Plan.

So auch hier, denn nach einem Rückgang bis auf 8,6 Prozent im Januar 2023, geriet der Inflationsrückgang nun ins Stocken. In der Eurozone ist die Inflationsrate im Februar nur ganz leicht auf 8,5 Prozent gesunken.

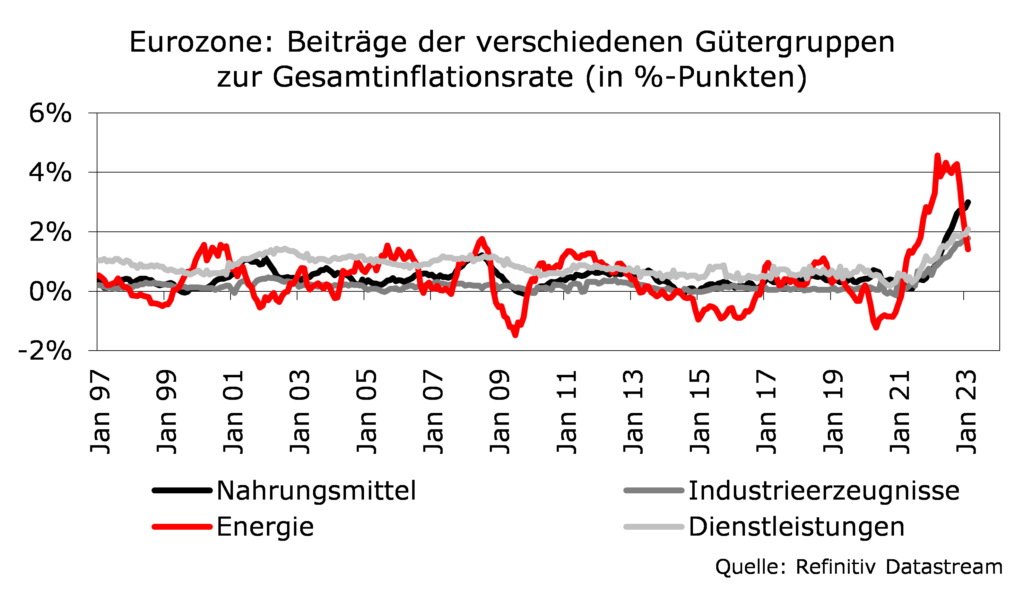

Dabei ist die Spannbreite unter den einzelnen Ländern sehr groß: Sie reicht von einer Rate in der Spitze von 20,1 Prozent in Litauen bis zu einem Tief in Luxemburg von 4,8 Prozent. In einigen Ländern, wie in Deutschland, Frankreich, Spanien und den Niederlanden hat der Inflationsdruck sogar wieder etwas zugenommen. Ursache hierfür waren in erster Linie die sehr hohen Preissteigerungen für Nahrungsmittel und Energie. Doch auch in den beiden anderen Hauptkategorien des Warenkorbs, Dienstleistungen und Industriegüter, waren anhaltend hohe Inflationsraten zu beobachten, sodass die Kerninflationsrate, auf die die Europäische Zentralbank ihr besonderes Augenmerk richtet, von 5,3 auf 5,6 Prozent angestiegen ist.

Preisdruck wird nachlassen

Trotz der derzeit ungünstigen Inflationsentwicklung gehen wir weiterhin davon aus, dass der Preisdruck in den kommenden Monaten nachlassen wird. So liegen die Energiepreise mittlerweile deutlich unter ihren Vorjahreswerten: Während der Ölpreis im März 2022 nach dem Beginn des Russland-Ukraine-Krieges im Durchschnitt bei 110 US-Dollar lag, ist er in diesem Jahr auf knapp 80 US-Dollar zurückgegangen, ein Minus von fast 30 Prozent. In Deutschland sind Benzin und Diesel auf dem derzeitigen Preisniveau gut 15 Prozent günstiger als vor einem Jahr.

Noch deutlicher haben sich die Börsenpreise für Strom und Gas bei uns entspannt, die heute rund 50 bis 60 Prozent billiger sind als im März 2022.

Nach unseren Berechnungen dürfte der Rückgang der Energiepreise dazu führen, dass die Inflationsrate in der Eurozone allein aufgrund dieses Effekts bis zum Sommer um rund drei Prozentpunkte sinken wird. Dies allerdings nur unter der Voraussetzung, dass die Energiepreise auf ihrem heutigen Niveau bleiben werden. Wir halten es zudem immer noch für möglich, dass die Inflationsrate im Herbst sogar auf etwas unter drei Prozent sinken wird. 2023 dürften sich die Konsumentenpreise somit um durchschnittlich 5,7 Prozent verteuern nach 8,0 Prozent im Vorjahr.

Höhere Preise aufgrund höherer Margen?

Dass die Inflationsrate zu Jahresbeginn hartnäckig auf einem hohen Niveau verharrt, ist etwas überraschend, da nicht nur die Preise für Energierohstoffe deutlich gesunken sind, sondern auch viele Agrarrohstoffe sowie Nahrungs- und Genussmittel auf den internationalen Rohstoffmärkten günstiger sind als vor einem Jahr. Dies gilt beispielsweise für Mais, Weizen und Kaffee. Dennoch sind die Nahrungsmittelpreise in der Eurozone zuletzt immer schneller angestiegen, im Februar um 15 Prozent. Dies ist, wenn überhaupt, nur mit Nachholeffekten zu begründen. Dass sich Obst und Gemüse im Winter verteuern, ist zwar zu dieser Jahreszeit üblich, doch auch hier scheinen sich die Verkaufspreise von den zugrunde liegenden Produktionskosten entkoppelt zu haben.

Insofern spricht einiges dafür, dass die Unternehmen die hohe Zahlungsbereitschaft ihrer Kunden ausnutzen.

Und zwar um einerseits frühere Kostensteigerungen, die nicht vollumfänglich weitergegeben wurden, nun nachträglich wieder hereinzuholen oder um andererseits die Gunst der Stunde zu nutzen, um ihre Gewinnmargen zu erhöhen.

Das wäre positiv für den Aktienmarkt

Das zweite Argument wäre für den Aktienmarkt – zumindest temporär – positiv zu beurteilen, da hiervon die Unternehmensgewinne profitieren. Vor allem für Indizes, für die Unternehmensanalysten eher skeptisch hinsichtlich der Gewinnerwartungen sind, wie z.B. für den DAX (erwarteter Gewinnrückgang von fünf Prozent gegenüber 2022) oder den Euro Stoxx 50 (minus ein Prozent) würden sich die fundamentalen Rahmenbedingungen verbessern. Allerdings sollten es die Unternehmen mit ihren Preiserhöhungen auch nicht übertreiben, denn diese könnten wiederum zu deutlich höheren Lohnforderungen der Arbeitnehmer führen. Eine Lohn-Preis-Spirale muss aber auf jeden Fall vermieden werden, denn in diesem Fall gäbe es mittelfristig sowohl auf Seiten der Unternehmen als auch auf der der Privathaushalte nur Verlierer.

Geldpolitik wird restriktiver

Die derzeit hohen Inflationsraten werden von der EZB mit weiteren Zinserhöhungen gekontert werden.

Vor allem der weitere Anstieg der Kerninflation wird mit Argusaugen beobachtet und die „Falken“ im EZB-Rat, die für stärkere Zinserhöhungen plädieren, auf den Plan rufen. Auf der nächsten EZB-Sitzung am 16. März werden die Leitzinsen somit um weitere 50 Basispunkte angehoben. Im Mai und Juni wird eine weitere Straffung der Geldpolitik folgen, wobei ein etwas moderateres Zinserhöhungstempo von dann jeweils 25 Basispunkten möglich ist, wenn die Inflationsrate wie von uns erwartet nachgibt. Der Einlagezins wird also im Sommer bei 3,5 und der Hauptrefinanzierungssatz bei 4,0 Prozent liegen. Sollte es hingegen bei der Kerninflation negative Überraschungen geben, könnten die Zinsen sogar noch stärker um bis zu weitere 50 Basispunkte angehoben werden.

Für den Anleihenmarkt sind dies keine guten Nachrichten.

Ohne deutliche Signale, dass die Inflation schnell in den Sinkflug übergeht oder die Konjunktur unter Druck gerät, dürften die Kurse zunächst unter Druck bleiben und die Renditen weiter ansteigen. Die Drei-Prozent-Marke für 10-jährige Bundesanleihen rückt somit näher. In der Vergangenheit war es sogar oftmals so, dass am Höhepunkt des Zinszyklus die Rendite 10-jähriger Staatsanleihen in der Nähe des Leitzinses lag.

Dass die Rendite für eine 10-jährige Bundeanleihe Richtung vier Prozent ansteigt, erwarten wir jedoch nicht.

Hierzu ist einerseits das wirtschaftliche Umfeld nicht positiv genug, andererseits würde der von uns erwartete Inflationsrückgang bis Ende 2023, der sich auch 2024 fortsetzen sollte, dazu führen, dass der reale Leitzins so hoch werden würde, dass von ihm deutliche wirtschaftliche Bremseffekte ausgehen würden. Von daher dürften Zinssenkungen im nächsten Jahr durchaus auf die Agenda der EZB rücken, auch wenn dies im Moment undenkbar zu sein scheint.

Immobilienmarkt unter Druck

Die Zinswende des Jahres 2022 hat deutliche Bremsspuren am deutschen Immobilienmarkt hinterlassen. So ist der Zins für einen Hypothekenkredit über 10 Jahre von gut einem Prozent per Ende 2021 auf knapp vier Prozent angestiegen. Dies führt dazu, dass sich die Kreditaufnahme deutlich verteuert. Bei einem Kaufpreis von 800.000€, Nebenkosten von rund zehn Prozent, einem Eigenkapital von 250.000€ und einer geplanten Tilgung nach 30 Jahren kostet dieser Kredit bei einem Sollzins von 1,5 Prozent monatlich gut 2.200€.

Erhöht sich der Zins auf vier Prozent, verteuert sich der Kredit auf monatlich gut 3.000€.

Dies entspricht einer jährlichen Mehrbelastung von fast 9.600€, nach zehn Jahren ist das Darlehen 96.000€ teurer. Kein Wunder also, dass die Verkaufszahlen am Immobilienmarkt deutlich zurückgegangen sind. Noch sind die Verkäufer aber nicht zu größeren Preiszugeständnissen bereit, wie der starke Rückgang des Transaktionsvolumens zeigt. Laut Statistischem Bundesamt ist die Zahl der neu abgeschlossenen Hypothekenverträge Anfang 2023 um fast 50 Prozent gegenüber dem Vorjahr gesunken.

Dabei ist die potenzielle Nachfrage sehr groß, weil sich viele Menschen zwar eine eigene Immobilie wünschen, man sich diese aber zum aktuellen Preis nicht mehr leisten kann. Insofern sind in den nächsten Monaten Preisrückgänge vorprogrammiert. Damit die monatliche Rate bei einem Zins von vier Prozent genauso hoch ist wie bei einem Zins von 1,5 Prozent, müsste der Darlehensbetrag um rund 20 Prozent sinken – und damit auch der Kaufpreis!

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.