CO2-Reduktion in Portfolios: Der lange Marsch ins Ungewisse

23. Februar 2024Viele Asset Manager und Kapitalsammelstellen haben sich in den letzten Jahren selbst dazu verpflichtet, den CO2-Fußabdruck ihrer Portfolios zu reduzieren. Wer sich mit seinem Portfolio auf einem 1,5-Grad-Pfad bewegen möchte, muss hierfür den CO2-Fußandruck seines Portfolios derzeit etwa um acht Prozent pro Jahr reduzieren.

Klimawandel – Unser Status Quo

Der Gedanke dahinter ist der Folgende: Es gibt eine gewisse (leider nicht perfekt zu bestimmende) Höhe der CO2-Konzentration in der Luft, die mit einer Erderwärmung von 1,5 Grad gerade noch kompatibel ist. Aus dieser Konzentration leitet sich ein Restbudget an CO2-Emissionen ab, das noch zulässig ist, um diese Konzentration und damit das Temperaturziel nicht zu verfehlen. Die Mathematik dahinter ist letztlich ein einfacher Dreisatz und lässt sich grundsätzlich von jedem Schüler ab der siebten Klasse rechnen.

Wenn man das Restbudget an Emissionen z.B. bis zum Jahr 2050 ausgereizt haben will (man könnte auch z.B. das Jahr 2060 anpeilen; für das Klima ist die Gesamtmenge der Emissionen relevant, nicht die zeitliche Verteilung, denn CO2 ist ohnehin nach seiner Emission 200 Jahre in der Atmosphäre), müssen nach derzeitiger Rechnung die Emissionen um etwa acht Prozent p.a. reduziert werden, damit man im Jahr 2050 in etwa bei Null ausläuft, um dann mit der Summe der Emissionen eine gerade noch tolerable CO2-Konzentration in der Atmosphäre zu erreichen.

Portfolioumschichtung – wirklich sinnvoll?

Würden sich nun alle Firmen in ihrer wirtschaftlichen Aktivität an dieser Vorgabe orientieren, läge die Welt in der Summe auf einem 1,5-Grad Pfad und der Fußabdruck eines jeden Portfolios würde auch automatisch diesem Pfad folgen. Da dies aber nicht der Fall ist, kann es auch für einen Investor, der mit seinen Investitionen in Anleihen und Aktien Emissionen indirekt verantwortet, sinnvoll und zielführend erscheinen, durch Umschichtung sein Portfolio auf einen 1,5-Grad-Pfad zu trimmen. Denn dann werden vom Investor in der Summe indirekt (!!) die Unternehmen finanziert, die mit diesem gewünschten Pfad kompatibel sind.

Zusätzlich zu den freiwilligen Selbstverpflichtungen kommen aber zunehmend noch regulatorische Anforderungen, die die Einhaltung eines solchen Pfades nahelegen. Es ist durchaus zu vermuten, dass hier die Eingriffsintensität des Regulators noch weiter zunimmt und eine Einhaltung eines 1,5-Grad-Zieles für viele Investoren zunehmend zu einer Standard-Anforderung werden könnte, selbst wenn man sich dadurch sukzessive von der eigentlich gewollten strategischen Allokation entfernt.

Eine CO2-Reduktion ist in den ersten Jahren für Investoren sehr einfach

Wenn man nun beginnt, den CO2-Fußabdruck von Portfolios zu reduzieren, gelingt dies zunächst sehr einfach durch den (teilweisen) Verkauf sehr CO2-intensiver Positionen. Nicht selten finden sich im Portfolio einige wenige Werte, die in der Summe schon 50% aller CO2-Emissionen ausmachen. Hier fällt es leicht, den CO2-Fußabdruck zu reduzieren, ohne dass nach dem (teilweisen) Verkauf dieser Werte die Performance oder das Risiko des Gesamtportfolios deutlich tangiert wird. Doch was passiert, wenn die „low-hanging-fruits“ der Portfoliobereinigung nach einigen Jahren abgearbeitet wurden?

Schon intuitiv ist klar, dass man hier ab einem gewissen Zeitpunkt Gefahr läuft, vor eine unsichtbare Wand zu laufen.

Wann dies passiert, hängt allerdings stark davon ab, inwieweit es den Portfoliounternehmen gelingt, ihre CO2-Emissionen selbst zu reduzieren. Im Idealfall gehen die CO2-Emissionen der im Portfolio gehaltenen Unternehmen in den kommenden Jahren so stark zurück, dass größere Umschichtungen gar nicht notwendig sind. Die Erfahrung zeigt allerdings, dass dies nicht gelingt.

Die Realität sieht wie folgt aus: Börsennotierte Unternehmen wachsen schneller als gesamte Volkswirtschaften. Daher fällt es gerade diesen schnell wachsenden Unternehmen besonders schwer, Jahr für Jahr die gewünschten Reduktionsziele zu erreichen.

Dies gelänge nur, wenn die CO2-Intensität der Produktion Jahr für Jahr um deutlich mehr als 10% reduziert wird – eine vollkommen unrealistische Vorstellung.

So bleiben dann im echten Leben nur Umschichtungen, die Jahr für Jahr die Portfoliokonstruktion vor immer größere Herausforderungen stellen.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Absolute und relative Risiken explodieren förmlich

Doch wie groß sind diese Herausforderungen? Diese Frage ist nicht leicht zu beantworten, denn niemand kennt die Zukunft. Die Vergangenheit ist aber an Kapitalmärkten kein so schlechter Ratgeber, gerade wenn es um Risiken geht.

Unser Methodische Vorgehen

Unser Versuchsaufbau sah dabei wie folgt aus: Für die Jahre 2018 bis 2023 haben wir Jahr für Jahr die jeweiligen historischen Indexmitglieder des STOXX 600 Europa und des STOXX 600 Nordamerika genutzt, um Portfolios zu simulieren, die tatsächlich exakt so hätten existieren können. In einem ersten Schritt wurden aus den jeweils 600 Aktien der beiden Indizes per Zufallsgenerator pro Region etwa 80-160 Aktien ausgewählt, mit denen die Region im Portfolio abgebildet wird. Die Aktien wurden entsprechend ihrer Marktkapitalisierung gewichtet; die Portfolios waren immer voll investiert. Für jedes dieser so erzeugten Portfolios wurde der CO2-Fußabdruck bestimmt.

In einem zweiten Schritt wurde nun der CO2-Fußabdruck in einem vom Zufallsgenerator ausgewählten Umfang reduziert. Die Reduktion erfolgte durch Umschichtung oder Verkauf der zuvor ausgewählten Aktien des Ursprungportfolios ohne CO2-Restriktion. Die Umschichtungen (und in sehr seltenen Fällen die kompletten Verkäufe) erfolgten jeweils auf eine Art, dass sowohl der zu erwartende Tracking Error zur jeweiligen Benchmark (STOXX 600 Europa oder STOXX 600 Nordamerika) wie auch zum Ursprungs-Portfolio minimiert wurde. Für jede Region und jedes Jahr wurden jeweils 2.000 Durchläufe berechnet und dabei festgehalten, wie sich die relative Performance zum Ursprungsportfolio, der Tracking Error zur Benchmark und das absolute Risiko im Vergleich zum Ursprungsportfolio als Funktion der CO2-Reduktion verändert.

Übergreifend konsistente Ergebnisse

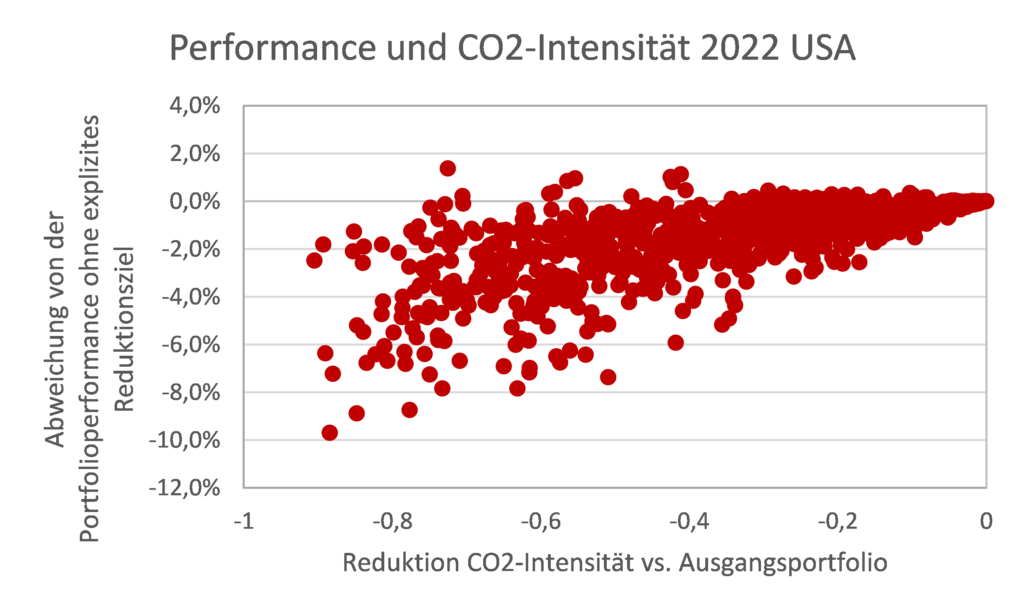

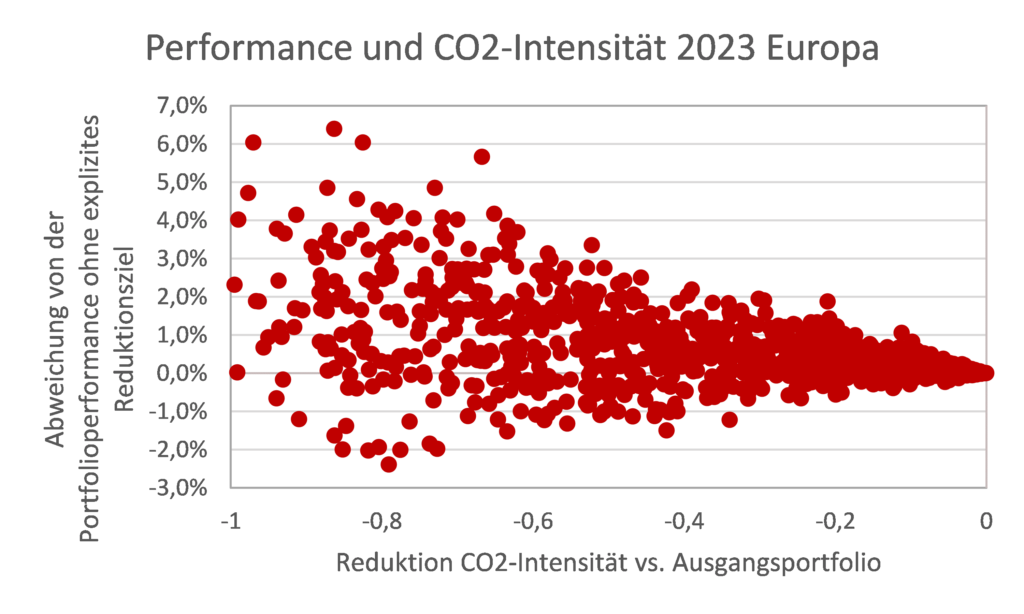

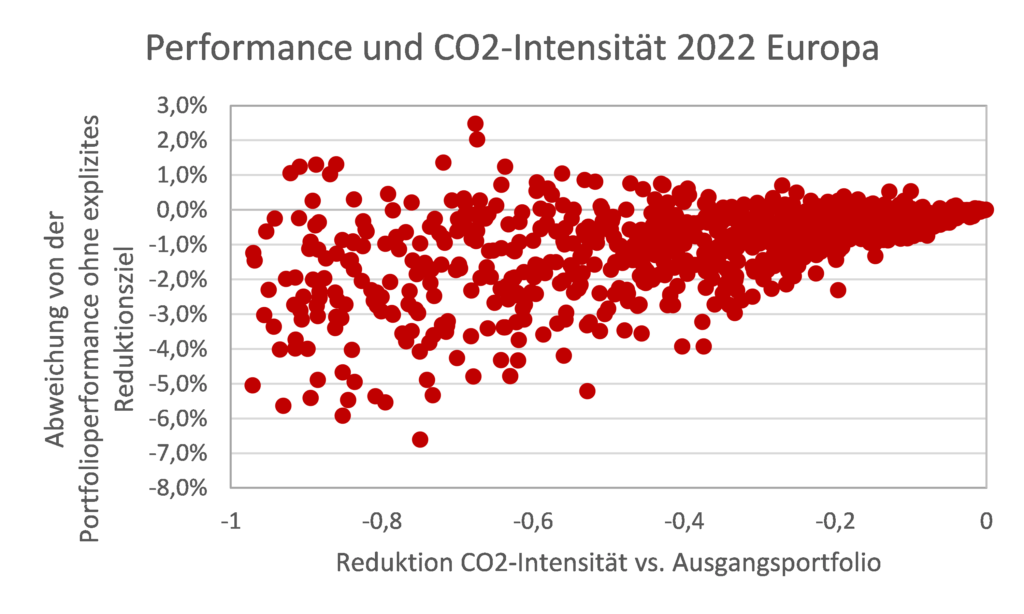

Die Ergebnisse sind über alle Jahre und beide Regionen hinweg sehr konsistent. So zeigt sich, dass Reduktionen des CO2-Fußbadrucks von mehr als 50% gegenüber dem Ursprungsportfolio zu massiven Abweichungen in der Performance gegenüber dem Ursprungsportfolio führen.

Ambivalente Performance-Ergebnisse

Es gibt Jahre, in denen eine sukzessive CO2-Reduktion zu einer gewissen Outperformance führt, aber es gibt ähnlich viele Jahre, wo genau das Gegenteil der Fall ist, dann teilweise sogar in sehr erheblichem Ausmaß.

Beispielsweise haben Portfolios im Jahr 2022 in den USA (mit wenigen Werten ist hier auch Kanada im Index vertreten) im Schnitt etwa sechs Prozentpunkte an Performance verloren, wenn man den CO2-Fußabdruck um 80% reduziert hat. Unter den 2.000 simulierten Portfolios befanden sich nur sehr wenige Portfoliostrukturen, die in dem Jahr überhaupt von einer CO2-Reduktion profitierten.

Ein ähnliches Bild zeigte sich in Europa; wichtiger als das jeweilige Vorzeichen der Out- oder Underperformance ist aber das gewaltige Ausmaß der Abweichung von der Performance des Ursprungsportfolios in Prozentpunkten schon nach einem Jahr! Vielen Investoren ist vermutlich gar nicht bewusst, in welche relativen Risiken sie sich begeben, wenn sie den Weg hin zu klimaneutralen Portfolios über Umschichtungen beschreiben.

Performance und CO2-Intensität

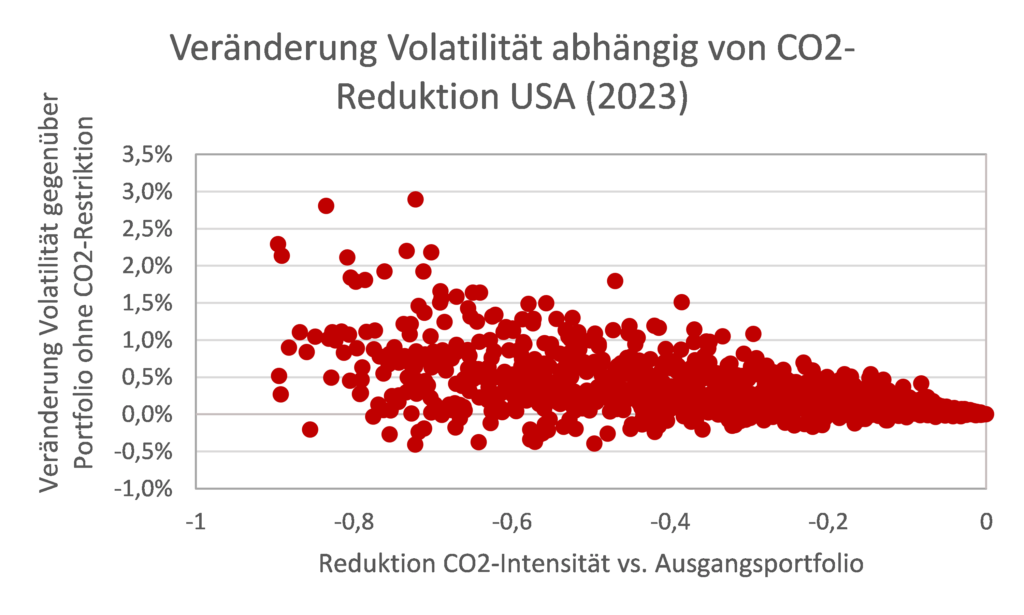

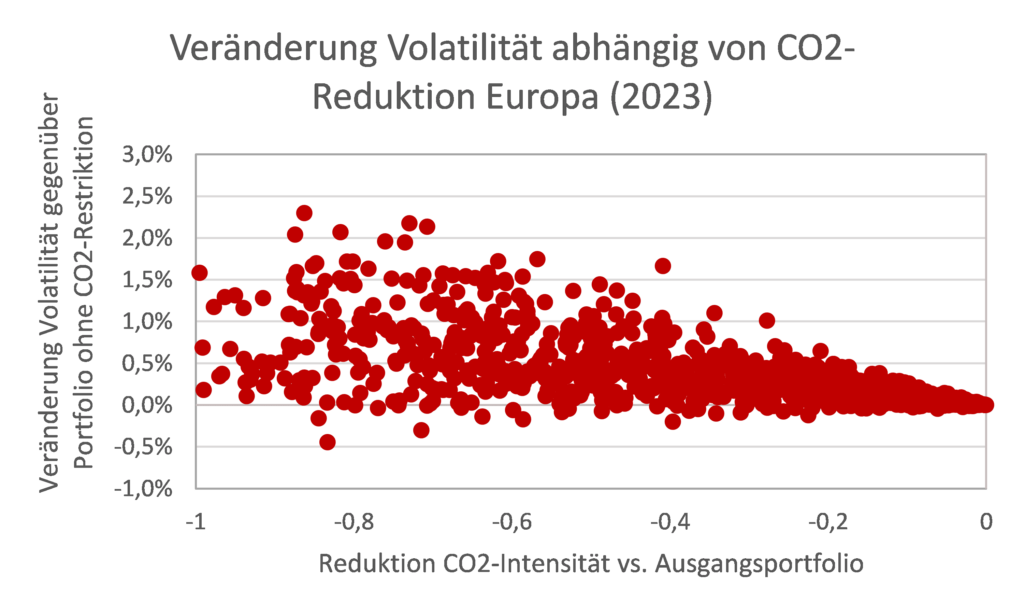

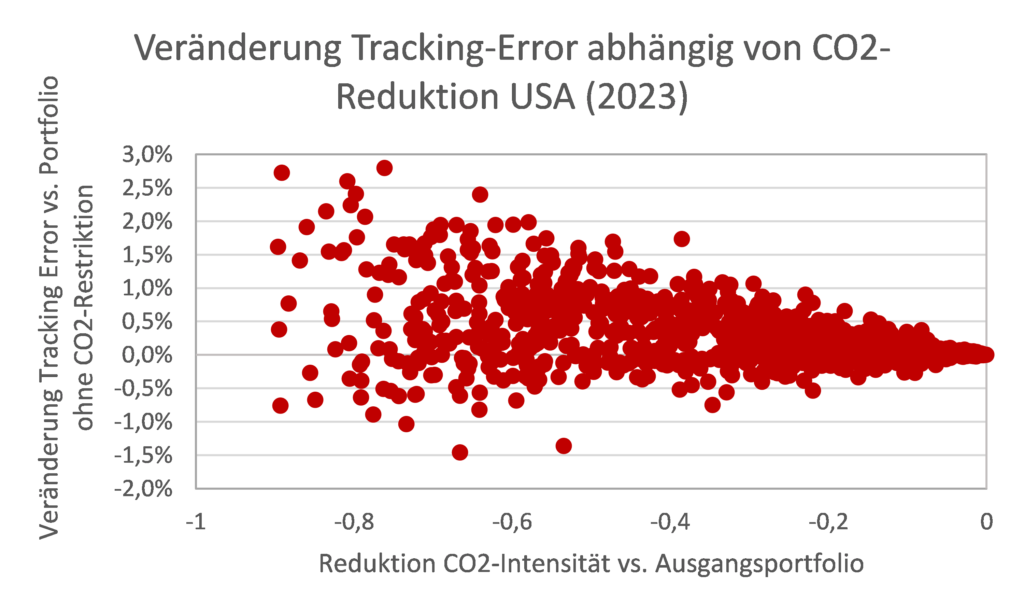

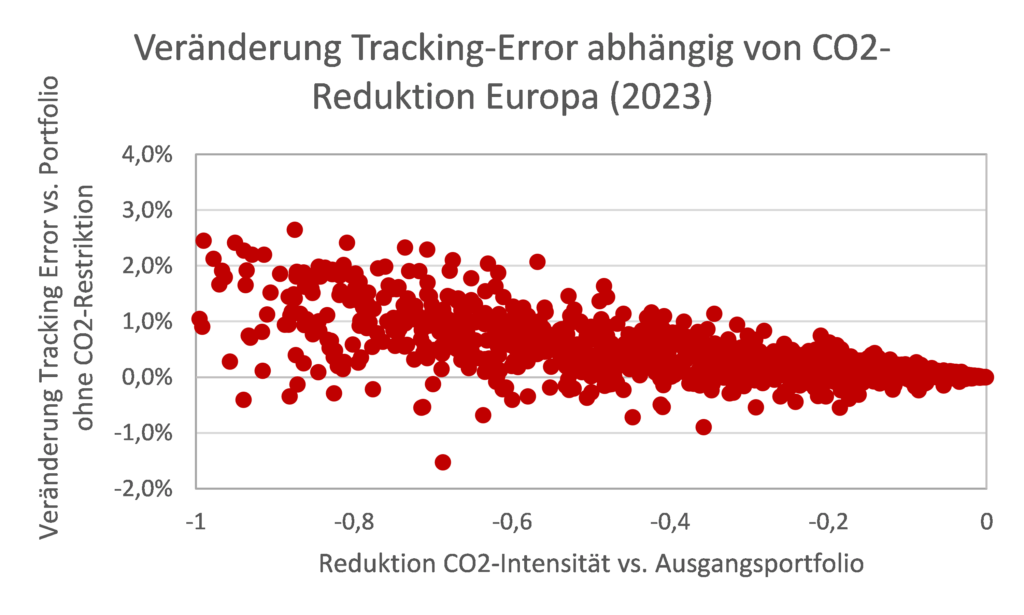

Neben relativen Risiken existieren selbstredend auch absolute Risiken, die systematisch in nahezu allen Simulationsdurchläufen über alle Jahre hinweg zugenommen haben, sobald CO2-Restriktionen in Portfolios eingeführt wurden.

CO2-Restriktionen mit erheblichen Implikationen

Zudem zeigen unsere Berechnungen, dass es durch CO2-Restriktionen in Portfolios nicht nur zu erheblichen Abweichungen in der Performance zum Ursprungsportfolio kommt; auch der Tracking-Error zur jeweiligen Benchmark im Vergleich zum Tracking Error zur Benchmark eines Portfolios ohne Restriktion steigt systematisch immer an, sobald CO2-Restriktionen eingeführt werden. Es gibt Jahre, in denen der Tracking Error zur Benchmark sehr leicht um zwei oder mehr Prozentpunkte zunehmen kann, wenn die CO2-Reduktion mehr als 50% beträgt.

Das hört sich zunächst wenig dramatisch an. Wenn man aber bedenkt, dass der Mittelwert der Tracking-Error-Berechnungen aller simulierten Portfolios ohne Restriktion bei 3,5% lag, ist ein Zuschlag von 2,5% oder mehr auf diesen Tracking Error eine Art Katapultstart in eine komplett andere relative Risikodimension!

Unser (CO2-neutrales) Fazit

Zusammenfassend lässt sich sagen, dass die Entscheidung, sich als Investor auf den 1,5-Grad-Pfad zu begeben, kein Selbstläufer ist. Schon bald werden hier Investoren auf Grenzen der Portfoliokonstruktion stoßen. Das gilt insbesondere dann, wenn die Portfolios am Ende des Prozesses signifikant von der angestrebten Strategischen Allokation abweichen.

Dabei wurden nicht selten genau solche Allokationsstrukturen zuvor mit größtem Aufwand in Asset-Liability-Management-Studien hergeleitet, die sich dann im realen Leben ad absurdum führen. Es gibt allerdings eine Lösung für dieses Problem – dazu mehr in einer der nächsten Ausgaben von Konjunktur und Strategie.

Foto von Unsplash von Marek Piwnicki

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.