CO2-arme Portfolios und Performance: Passt das zusammen?

28. März 2024Seit Jahren gibt es Diskussionen hinsichtlich der Frage, ob die Wertentwicklung von Portfolios in einem Zusammenhang mit der CO2-Intensität steht. Nicht selten wird postuliert, dass ein höherer CO2-Fußabdruck eines Portfolios auch höhere Kosten für Unternehmen z.B. in Form höherer Ausgaben für europäische, chinesische oder kalifornische Emissionsrechte impliziere und allein schon deshalb eine Ausrichtung auf emissionsarme Aktien für die Wertentwicklung eher förderlich sein müsste.

Empirisch ist zudem für die letzten Jahre belegbar, dass CO2-reduzierte Portfolios tatsächlich im Durchschnitt besser abgeschnitten haben als „dreckige“, CO2-intensive Portfolios. Es stellt sich allerdings die Frage, ob es sich hier um einen allgemeingültigen Zusammenhang handelt, oder nicht doch ein Spezifikum dieser Zeitperiode vorliegt. Schließlich wurde diese Periode durch deutliche Kapitalzuflüsse in „grüne“ Assets und den Siegeszug CO2-armer Tech-Aktien geprägt.

Es wäre aber unplausibel zu vermuten, dass sich dieser Trend ungebrochen immer weiter fortsetzt. Schließlich ließe sich argumentieren, dass Märkte grundsätzlich effizient sind, und ab einem gewissen Zeitpunkt Kriterien wie unterschiedliche CO2-Intensitäten ohnehin weitgehend eingepreist sind.

CO2 und Wertentwicklung: Die Empirie

Da der Markt prinzipiell effizient ist, wäre es verwunderlich, wenn es am Markt eine Art CO2-Prämie gäbe, die nicht auf die eine oder andere Art „bezahlt“ werden müsste. Die Vermutung wäre also, dass diese Prämie unter Umständen mit einer höheren Volatilität „erkauft“ wird.

CO2 Reduktion und Performancemaße: Unser Ansatz

Um das zu überprüfen, haben wir für Aktienportfolios am effizienten Rand den CO2-Fußabdruck bestimmt und in einem zweiten Schritt überprüft, welche Volatilitäten wiederum mit dem CO2-Fußabdruck einhergehen. Die Bestimmung des effizienten Randes ist im Übrigen nicht so trivial, wie man denkt. Was in Lehrbüchern immer einfach und logisch aussieht, ist in der Praxis überhaupt nur dann zu berechnen, wenn einige Rahmenbedingungen vorab festgelegt werden.

Dazu gehört z.B. das Investmentuniversum (in unserem Fall die jeweils größten 100 Aktien aus Europa und den USA, die zusätzlich über einen kompletten CO2-Datensatz seit 2018 verfügen). Zudem muss im Vorfeld festgelegt werden, welche Maximalgewichte für einzelne Aktien zugelassen werden, da in der Praxis extrem hohe Gewichte für Einzelaktien nicht umsetzbar wären, selbst wenn dies im Rückblick die effizienteste Lösung gewesen wäre. Wir haben daher in unseren Berechnungen festgelegt, dass das Maximalgewicht für eine Aktie bei drei Prozent liegt.

CO2 Reduktion und Performancemaße: Unsere Ergebnisse

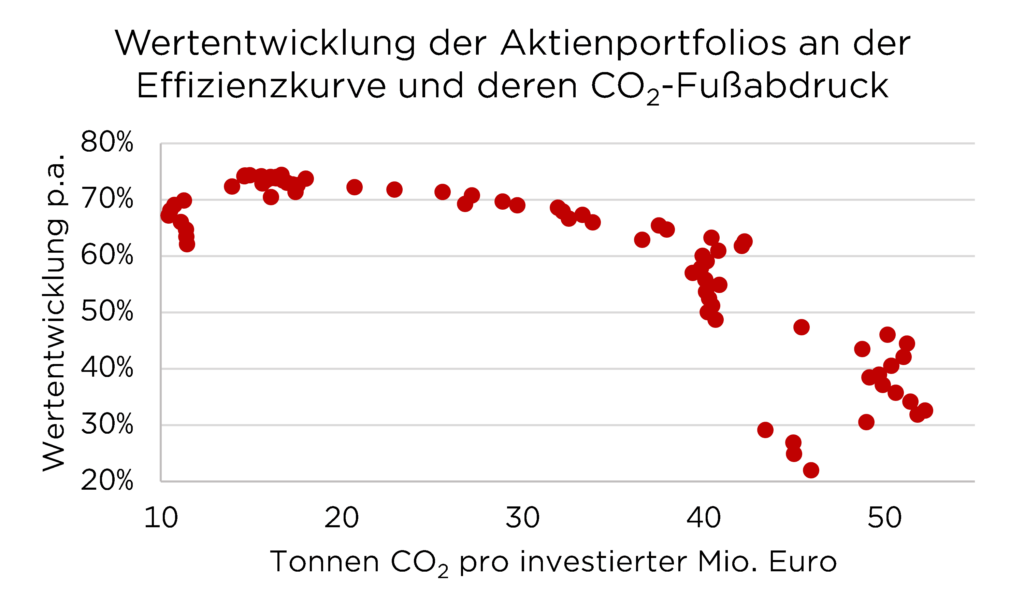

Im Ergebnis zeigt sich, dass in den letzten sechs Jahren ein geringer CO2-Fußabdruck tendenziell zu einer höheren Wertentwicklung geführt hätte. Die sehr hohen p.a.-Renditen sehen dabei zunächst wie ein Fehler aus.

Hier darf aber nicht vergessen werden, dass es sich hier um den effizienten Rand handelt – hier geht es also um die perfekten Kombinationen von Aktien, die am effizienten Rand gelegen hätten, wenn man gottähnliche Fähigkeiten in der Selektion und Portfoliokonstruktion gehabt hätte.

Nun wird es niemals ein Mensch schaffen, den effizienten Rand tatsächlich zu erreichen; trotzdem wären Portfolios bis zu diesem Rand technisch möglich gewesen. Dummerweise bestätigt sich die Vermutung, wonach man für die gute Wertentwicklung der „sauberen“ Portfolios einen Preis in Form eines höheren Risikos zahlt.

CO2 Reduktion und Rendite-Risiko Relation

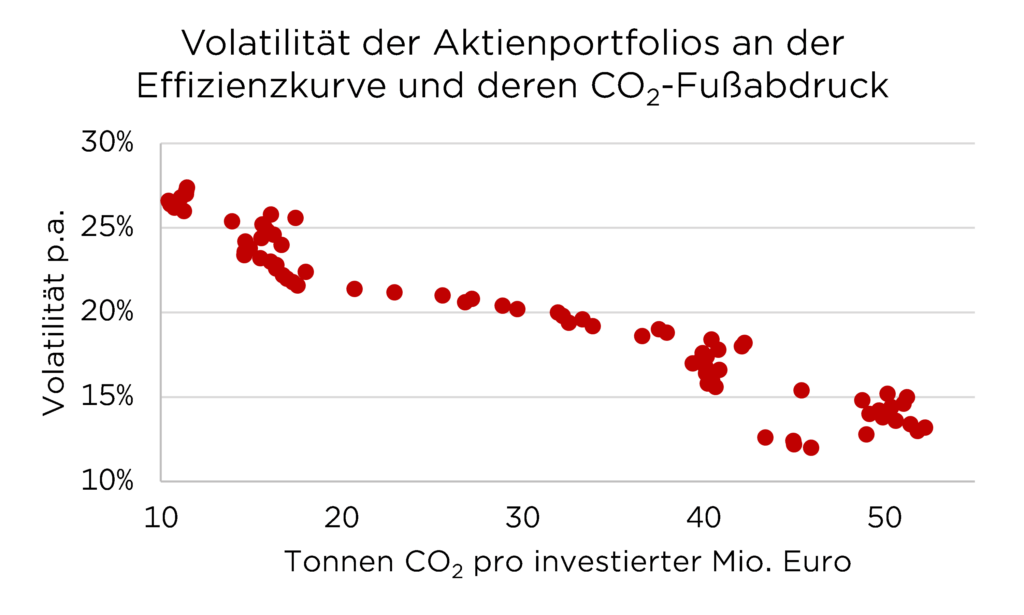

Stellt man für die Portfolios am effizienten Rand den CO2-Fußabdruck in Relation zum Risiko, dann zeigt sich, dass die „sauberen“ und damit gut performenden Portfolios tatsächlich auch die riskanten Portfolios in Form einer hohen Volatilität sind. Hier zeigt sich wieder einmal die alte Finanzmarkt-Weisheit, wonach es kein „free lunch“ gibt.

Irgendwo gibt es immer einen „Haken“. Um diesen „Haken“ CO2-armer Portfolios besser in seiner Dimension eingrenzen zu können, haben wir berechnet, wie sich die Effizienzkurve und der Möglichkeitenraum verlagert, wenn eine CO2-Restriktion eingeführt wird.

Live-Web-Seminare mit Dr. Christian Jasperneite

Was passiert aktuell eigentlich am Kapitalmarkt? Wie steht es wirklich um Inflation und Geldpolitik? Dr. Christian Jasperneite gibt Ihnen einen 30-minütigen Einblick zur aktuellen Lage am Kapitalmarkt und einen Ausblick für den kommenden Monat. Bringen Sie gern auch Ihre Fragen mit!

Anmeldung

Melden Sie sich jetzt für das Web-Seminar „Kapitalmarktausblick mit unserem Chefstrategen Dr. Christian Jasperneite“ und unseren Newsletter an.

Donnerstag, der 24. Oktober 2024, 13:00 Uhr

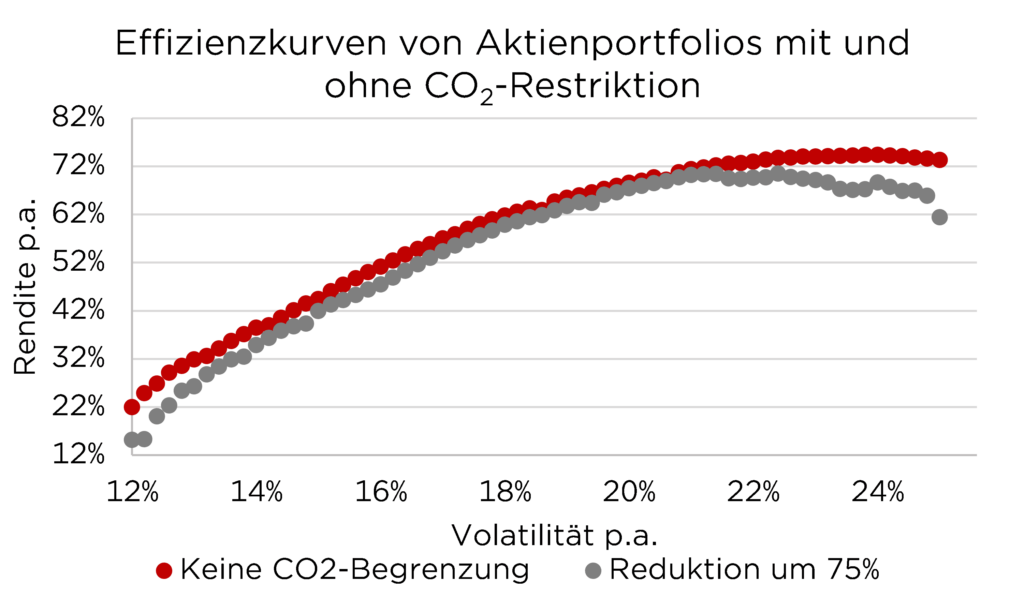

CO2 Reduktion und die Auswirkung auf die Effizienzkurve

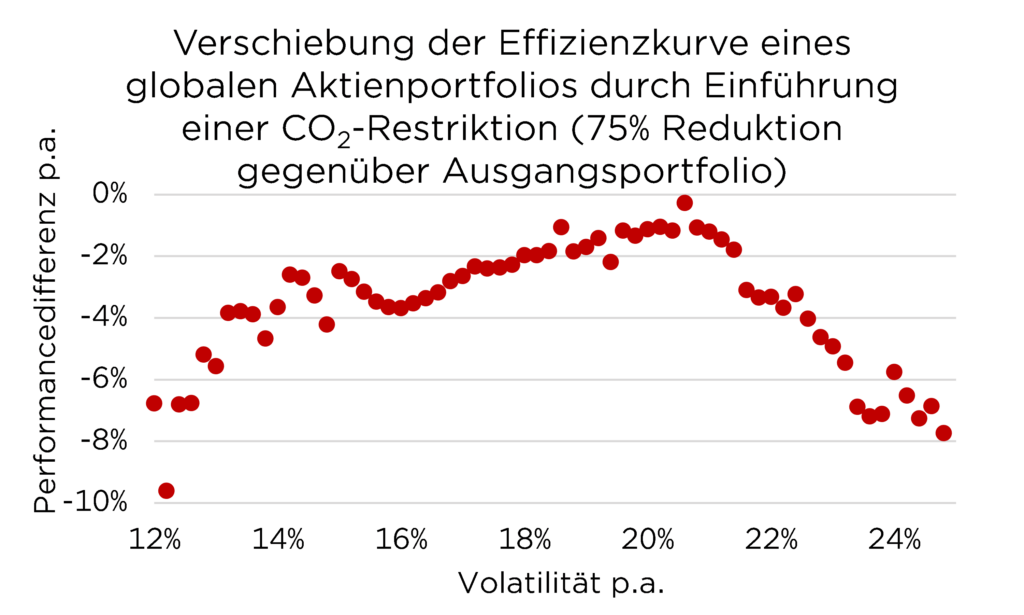

Für die Berechnung haben wir für jedes Portfolio am effizienten Rand den jeweiligen Fußabdruck weggeschrieben, um dann anschließend ein Portfolio zu konstruieren, dass bei gleicher Volatilität einen um 75% reduzierten CO2-Fußabdruck aufweist. Das Ergebnis ist vergleichsweise frappierend:

Über die ganze Kurve hinweg liegt die durchschnittliche Verschiebung des Möglichkeitenraumes bei über drei Prozentpunkten, wobei an den Rändern (mit besonders hoher und besonders niedriger Volatilität) die Performance-Einbußen noch deutlich heftiger ausfallen.

Mit anderen Worten: Es ist keine Bagatelle, sich dazu zu entscheiden, den CO2-Fußabdruck von Portfolios kontinuierlich zu reduzieren. Bei gleichem Risiko ist langfristig im Durchschnitt mit substanziellen Einbußen bei der Wertentwicklung zu rechnen, die nur dadurch kompensiert werden können, dass man höhere Risiken akzeptiert.

Implikationen für Asset Manager

Kurz und knapp kann man daher auch sagen, dass man als Asset Manager signifikant Freiheitsgrade aufgibt, wenn man sich der Restriktion einer starken CO2-Reduktion auf Portfolioebene unterwirft. Das muss nicht bedeuten, dass es unmöglich wird, die Benchmark zu schlagen – die Benchmark liegt in aller Regel deutlich unterhalb des effizienten Randes des Möglichkeitenraumes. Für Stockpicker wird es jedoch von Jahr zu Jahr schwieriger, die Benchmark zu schlagen, ohne das Risiko erhöhen zu müssen, wenn der CO2-Fußabdruck sukzessive reduziert wird.

Unser (CO2-neutrales) Fazit

Nun könnte man behaupten, dass dieser Preis, den man zahlt, zumindest einen guten Zweck erfüllt, da die Kapitalkosten für „grüne“ Unternehmen eher sinken und für „dreckige“ Unternehmen eher steigen. Aber auch hier regt sich in der Argumentation Widerstand, da sich auch argumentieren ließe, dass gerade die Unternehmen, die „dreckig“ sind und einen hohen Transformationshebel aufweisen, genau die Unternehmen sind, die eigentlich einen besonders günstigen Zugang zum Kapitalmarkt bräuchten.

Doch gibt es eine Lösung?

Eine Möglichkeit bestünde darin, dem Portfolio Wertpapiere beizumischen, die einen dezidiert negativen CO2-Fußabdruck aufweisen, indem beispielsweise die Stilllegung von Europäischen Emissionsrechten verbrieft wird. Der Vorteil dieser Methodik liegt auf der Hand: Man erhält seine Freiheitsgerade in der Portfoliokonstruktion zurück und läuft nicht Gefahr, sich gezwungenermaßen von seiner angestrebten strategischen Allokation zu entfernen und kann seinen Möglichkeitenraum bis hin zum Rand der Effizienzkurve nutzen.

Foto von Unsplash von L.W.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.