China: Trotz Corona auf der Überholspur

24. Juli 2020China ist heute die zweitgrößte Wirtschaftsmacht der Welt. Dennoch wird das Land immer noch als Schwellenland bezeichnet. Wie konnte sich China so schnell von der Corona-Krise erholen? Und gibt es für Investitionsmöglichkeiten für Anleger?

Mit einem Bruttoinlandsprodukt von gut 14 Billionen US-Dollar trug das Land 2019 rund 16 Prozent zur gesamten globalen Wertschöpfung bei. Chinas wirtschaftlicher Aufstieg begann in den 1990er Jahren und ist vor allem auf die liberalen Wirtschaftsreformen des damaligen Parteiführers Deng Xiaoping zurückzuführen. 1990 gehörte China mit einer Wirtschaftsleistung von 400 Milliarden US-Dollar noch nicht einmal zu den Top-Ten-Wirtschaftsnationen.

China ist aktuell die zweitstärkste Wirtschaftsnation

Doch schon bis zum Jahr 2000 war das Land auf Platz sechs vorgerückt, und 2010 hat China Japan von Platz zwei der wichtigsten Wirtschaftsnationen verdrängt. Während sich die Wirtschaftsleistung vieler wichtiger Industrienationen in den vergangenen 20 Jahren in US-Dollar gerechnet ungefähr verdoppelt hat (Ausnahme Japan, dessen BIP stagnierte) hat sich Chinas Output verelffacht.

Wenn das Land seinen jährlichen Wachstumsvorsprung gegenüber den Vereinigten Staaten beibehält, was wir für wahrscheinlich halten, wird China zu Beginn der 2030er Jahre die USA als größte und wichtigste Wirtschaftsnation der Welt ein- und überholen.

Warum wird China immer noch als Schwellenland bezeichnet?

Trotz seiner enormen absoluten Wirtschaftsleistung wird China immer noch als Schwellenland bezeichnet. Dies ist darauf zurückzuführen, dass das Pro-Kopf-Einkommen mit rund 10.000 US-Dollar viel geringer ist als in den Industriestaaten (USA: 65.000 US-Dollar, Deutschland: 46.500 US-Dollar). Doch die Struktur der chinesischen Volkswirtschaft hat sich in den letzten Jahren stark verändert. So ist der Anteil der Landwirtschaft an der gesamten Volkswirtschaft kontinuierlich gesunken. Mit 10 Prozent hat der primäre Sektor aber immer noch einen deutlich höheren Anteil am gesamten BIP als dies in den meisten entwickelten Ländern der Fall ist; dort liegt dieser nur bei etwa einem Prozent.

Verlagerung in den Dienstleistungssektor

Dies zeigt, welches Potenzial in Chinas Wirtschaft noch steckt, wenn sich dieser Trend fortsetzt und Produktion aus der kaum wachsenden Landwirtschaft in die Industrie oder den Dienstleistungssektor verlagert wird. Aufgrund der wachsenden Bevölkerung und der damit steigenden Nachfrage nach Lebensmitteln ist allerdings damit zu rechnen, dass die Landwirtschaft auch zukünftig eine wichtige Rolle für die Wirtschaft des Landes spielen wird.

Weltmarkführer für Kohle, Zement und Textilien

Die Industrie hat in China einen unverändert hohen Anteil von etwa 40 Prozent an der gesamten Wertschöpfung. China ist unter anderem Weltmarktführer in der Herstellung und Verarbeitung von Kohle, Zement und Textilien. Trotz des starken Wachstums des Dienstleistungssektors, auf den mittelweile gut 50 Prozent der Wirtschaft entfallen, besteht im Vergleich zu vielen anderen Ländern noch Wachstumspotenzial in diesem Sektor, das sich auch positiv auf das weitere Wirtschaftswachstum auswirken sollte.

Doch dann kam die Corona-Pandemie

Die Corona-Pandemie führte zu einem starken Einbruch der chinesischen Wirtschaft im ersten Quartal 2020. Erste Hinweise auf das neuartige Virus gab es in der chinesischen Stadt Wuhan schon im Dezember 2019, allerdings machten die Behörden den Ausbruch zunächst nicht publik.

Zu späte Meldung an die WHO?

Erst nachdem die Zahl der Erkrankten deutlich anstieg, wurde auch die Weltgesundheitsorganisation informiert. Am 30. Januar rief die WHO eine gesundheitliche Notlage von internationaler Tragweite aus, bevor Covid-19 aufgrund der stark steigenden internationalen Fallzahlen am 11. März offiziell zu einer Pandemie erklärt wurde. Zu diesem Zeitpunkt hatte der Ausbruch des Virus in China seinen Höhepunkt schon überschritten. Um den 20. Februar wurden mit etwa 6.000 Betroffenen die stärksten täglichen Zuwächse bei den Neuinfizierten berichtet.

Strikte Maßnahmen zur Eindämmung

Aufgrund der strikten Eindämmungsmaßnahmen, die die chinesischen Behörden ergriffen, sank die Zahl der täglichen Neuerkrankungen innerhalb von vier Wochen auf weniger als 100 Personen. Der zwischenzeitliche Tiefpunkt bei den Infektionszahlen wurde mit weniger als zehn neuen Fällen von Ende Mai bis Mitte Juni verzeichnet. Aufgrund der zunehmenden wirtschaftlichen und gesellschaftlichen Lockerungen sind die täglichen Fallzahlen zuletzt wieder etwas angestiegen, sie liegen aber weiterhin unter 100.

Wirtschaftlicher Tiefpunkt für China

Im Unterschied zu den westlichen Industrieländern durchschritt die chinesische Wirtschaft schon im ersten Quartal 2020 ihren wirtschaftlichen Tiefpunkt. Das reale BIP ging im Vergleich zum Vorquartal um gut zehn Prozent zurück, im Vergleich zum Vorjahr sank die Wirtschaftsleistung um rund sieben Prozent. Einen Rückgang der wirtschaftlichen Aktivität hatte es seit dem Beginn der Statistik im Jahr 1992 noch nicht gegeben. Besonders schwach entwickelte sich der private Verbrauch, der um knapp 20 Prozent nachgab, während die Industrieproduktion um gut sieben Prozent zurückging.

Wie China die Rückkehr zu Wachstum gelingt

Im zweiten Quartal kehrte China auf den Wachstumspfad zurück – und das gelang eindrucksvoller als erwartet. Im Quartalsvergleich erholte sich die Wirtschaft um 12 Prozent, sodass sich im Vergleich zum Vorjahr ein Wachstum von gut drei Prozent ergab. Der Rückgang in Q1 wurde somit mehr als ausgeglichen.

Wachstum kommt von der Angebotsseite

Getragen wurde der wirtschaftliche Umschwung von der Angebotsseite: So nahm die Industrieproduktion um vier Prozent zu. Auch die Exporte entwickelten sich trotz des schwierigen internationalen Umfelds positiv. Dagegen blieb die Nachfrage sowohl aus dem Inland als auch aus dem Ausland schwach: Während die Einzelhandelsumsätze um weitere vier Prozent nachgaben, traten die Importe auf der Stelle.

Auch Konsum stabilisiert sich

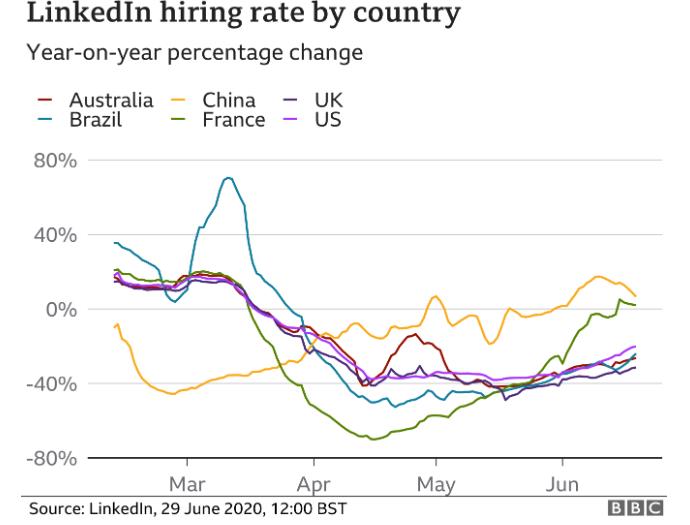

Der Konsum dürfte sich aber nach und nach wieder erholen sofern sich die Situation am Arbeitsmarkt stabilisiert. So signalisiert die von dem sozialen Netzwerk Linkedin berechnete Einstellungsquote, dass sich die Nachfrage chinesischer Unternehmen nach Arbeitskräften seit dem Tiefpunkt Ende Februar erholt. Wie in anderen Volkswirtschaften ist auch in China zu beobachten, dass sich während der Pandemie das Einkaufsverhalten der Bürger stark verändert hat. Während das traditionelle Shopping im Ladengeschäft aus Sorge vor einer Ansteckung mit dem Coronavirus deutlich an Reiz verloren hat, nimmt die Konsumnachfrage auf den verschiedenen Plattformen des Onlinehandels deutlich zu.

Chinesischer Aufschwung geht weiter

In der zweiten Jahreshälfte sollte die chinesische Wirtschaft ihren Aufschwung fortsetzen. Die Einkaufsmanagerindizes für das verarbeitende Gewerbe und den Dienstleistungssektor haben sich von dem Absturz im Februar deutlich erholt und liegen mittlerweile über der 50-Punkte-Marke. Der Caixin/Markit-Einkaufsmanager-index für das Dienstleistungsgewerbe stieg im Juni auf 58,4 Zähler und markierte damit den höchsten Stand seit April 2010.

Die im Vergleich zur Industrie stärkere Erholung ist darauf zurückzuführen, dass die Dienstleistungsunternehmen unter den wirtschaftlichen Auswirkungen der Corona-Pandemie stärker zu leiden hatten.

Daher bewegt sich das Pendel nun mit mehr Schwung in die andere Richtung. Aufgrund der Unterstützung durch eine expansive Geld- und Fiskalpolitik gehen wir davon aus, dass das reale Bruttoinlandsprodukt im dritten Quartal um gut fünf Prozent und in Q4 um acht Prozent über dem Niveau des Vorjahres liegen wird. Damit würde sich für das Gesamtjahr eine Wachstumsrate von etwas mehr als zwei Prozent ergeben, womit unsere Prognose für das chinesische Wachstum etwas optimistischer ausfällt als die des Internationalen Währungsfonds mit einem Plus von einem Prozent. China wird damit die einzige größere Volkswirtschaft sein, die in diesem Jahr ein (wenn auch kleines) Wachstum aufweisen wird.

Angespannte Beziehung zwischen USA und China

Dass sich China schneller als andere Volkswirtschaften von der Corona-Krise erholt, ist insbesondere US-Präsident Trump ein Dorn im Auge, verdächtigt er doch China ohnehin der gezielten Manipulation bzw. Desinformation aller Nachrichten, die mit dem Entstehen und der Verbreitung des Virus zusammenhängen. Obwohl der Handelskonflikt zwischen den beiden wirtschaftlichen Großmächten durch den zu Beginn des Jahres getroffenen „Phase-1-Deal“ entschärft wurde, ist die politische Stimmung zwischen beiden Ländern weiterhin angespannt, wie die jüngsten diplomatischen Verspannungen zeigen.

Dennoch dürfte Donald Trump wenig Interesse daran haben, den Konflikt mit China vor der Präsidentschaftswahl am 3. November auf die Spitze zu treiben.

Sollte Trump wiedergewählt werden, ist jedoch eine erneute Verschärfung des Konflikts wahrscheinlich.

Auftrieb für chinesische Aktien

Den politischen Risiken zum Trotz dürfte für den chinesischen Aktienmarkt die weitere wirtschaftliche Entwicklung im Reich der Mitte im Vordergrund stehen. Setzt sich die von uns erwartete Konjunkturerholung fort, sollte dies auch chinesischen Aktien weiteren Auftrieb verleihen. Nachdem der Shanghai-Composite-Index aufgrund der Nachrichten rund um das Coronavirus einen schwachen Jahresstart erwischte und bis März rund zehn Prozent an Wert verlor, kam es danach sukzessive zu einer Kurserholung. Mittlerweile liegt der Index gegenüber dem Beginn des Jahres gut neun Prozent im Plus. Vor allem in den letzten drei Wochen kam es zu stark steigenden Kursen, nachdem im „China Securities Journal“, einer wichtigen Finanzpublikation, ein Leitartikel den Eindruck vermittelte, dass es politisch gewollt sei, dass die Aktienkurse weiter steigen.

Aber wo und welche Aktien kauft man in China?

Die drei wichtigsten Handelsplätze sind Shanghai, Shenzhen und Hong Kong.

Die Shanghai Stock Exchange ist Chinas größte Börse

Sie ist gemessen am Handelsvolumen die viertgrößte Börse weltweit. Die chinesischen Börsen haben einen anderen Stellenwert für die Wirtschaft als man dies von den westlichen Kapitalmärkten her kennt. In westlichen Staaten, allen voran in den USA, sind Unternehmen wesentlich stärker auf die Kapitalmärkte angewiesen, um sich Eigen- und Fremdkapital zu sichern. In China wird dagegen nur ein kleiner Teil des Kapitalbedarfs über die Kapitalmärkte finanziert.

Chinesische Firmen sind sehr viel stärker auf Bankkredite und den Staat angewiesen.

In der Gesellschaft sind die chinesischen Kapitalmärkte nicht sonderlich tief verankert, nur etwa sieben Prozent der chinesischen Privatperson halten Aktien, während es in den USA mehr als 50 Prozent sind. Auch die Klasse der Investoren unterscheidet sich: Während in den USA mehrheitlich institutionelle Investoren Aktien halten, sind es in China nahezu nur Privatanleger, die an der Börse aktiv sind. Auch von starken Kapitalzuflüssen ausländischer Investoren konnten chinesische Unternehmen bisher nicht profitieren, so werden nur etwa fünf Prozent aller chinesischen Aktien von ausländischen Anlegern gehalten.

Anleger müssen in China zudem zwischen verschiedenen Aktienarten unterscheiden:

A-Shares, B-Shares und H-Shares. A-Shares beziehen sich auf Unternehmen, die in Shanghai oder Shenzhen gehandelt werden. Bis zu den Reformen im Jahre 2014 durften A-Shares mit Ausnahme weniger „Qualified Foreign Institutional Investors“ ausschließlich von chinesischen Staatsbürgern gehandelt werden. B-Shares werden in Fremdwährungen gelistet. In Shanghai geschieht dies mithilfe des US-Dollars, während sie in Shenzhen in Hong Kong-Dollar gehandelt werden. H-Shares sind in Hong Kong gelistet und notieren in Hong Kong-Dollar. Diese Aktien sind frei handelbar für chinesische und für ausländische Investoren.

Wir bedanken uns bei Hugo von Oppenheim für die freundliche Unterstützung.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.