China: Aktienmarkt der Zukunft?

10. Oktober 2025Wer in den deutschen Zeitungen blättert, liest immer wieder vom Wandel in China: Das Land hat sich von einem reinen Fertigungsstandort zu einem wichtigen und zunehmend marktbeherrschenden Akteur in verschiedenen Technologiebereichen entwickelt. In Disziplinen wie Elektromobilität, erneuerbaren Energien oder 5G baut China seine Präsenz aus, während gleichzeitig geopolitische Spannungen und regulatorische Unsicherheiten zunehmen.

Auch im Bereich der künstlichen Intelligenz intensiviert sich der Wettbewerb zwischen China und den USA.

Was bedeuten diese Entwicklungen konkret für deutsche Anleger?

Die vermeintlich naheliegende Schlussfolgerung lautet: der Einstieg in den chinesischen Aktienmarkt. Große chinesische Unternehmen wie Alibaba oder Tencent sind schließlich an den Börsen in Shanghai und Shenzhen gelistet. Die zentrale Frage lautet daher: Ist ein Investment in chinesische Märkte unter den aktuellen Bedingungen vertretbar? Genau das beleuchten wir in dieser Ausgabe von Konjunktur und Strategie.

Der Vergleich mit Deutschland & USA

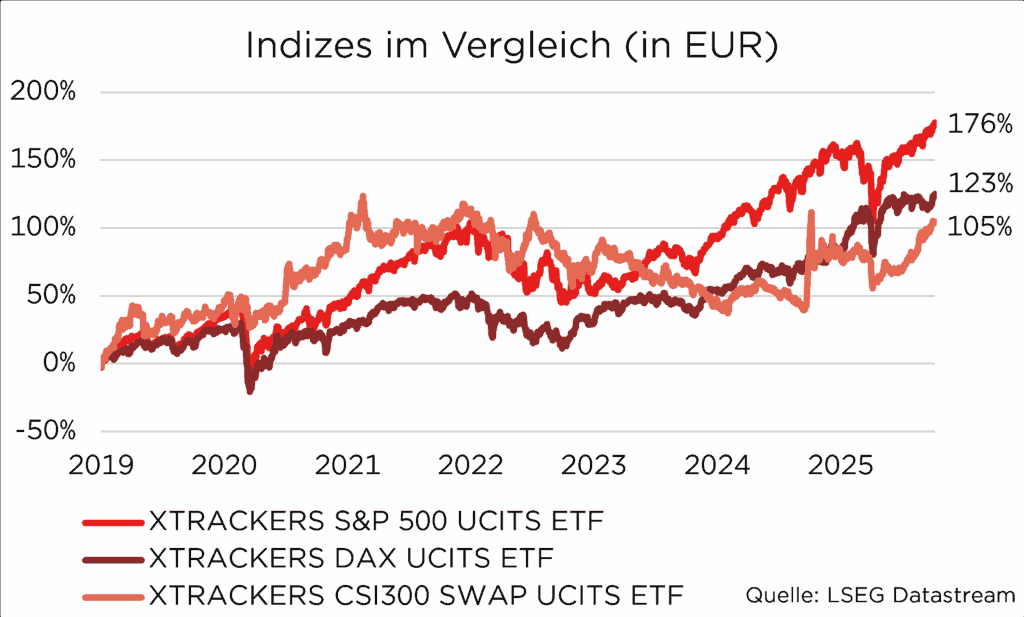

Wie in den USA und Deutschland gibt es auch in China wichtige Aktienindizes. Der CSI 300, bestehend aus den 300 größten börsennotierten Unternehmen Festlandchinas, gilt als Barometer für den chinesischen Aktienmarkt. Vergleicht man seine Entwicklung in Euro seit Jahresbeginn mit dem S&P 500 und dem DAX, scheint China als Investment einigermaßen attraktiv zu sein:

Der CSI 300 stieg um acht Prozent, der S&P 500 um knapp vier Prozent, der DAX sogar um gut 20 Prozent.

Doch kurzfristige Erfolge sind kein Garant für langfristige Trends. Über einen Zeitraum von sechs Jahren zeigt sich ein anderes Bild: Der S&P 500 erwirtschaftete eine Rendite von 176 Prozent, der DAX 123 Prozent und der CSI 300 „nur“ 105 Prozent. Trotz einer deutlich dynamischeren Wirtschaftsentwicklung bleibt der chinesische Aktienmarkt hinter seinen westlichen Pendants zurück.

Auch langfristig bleibt die Performance schwach und volatil: Der historische Höchststand des CSI 300 von 5.877 Punkten aus 2007 wurde erst 2021 wieder erreicht, aktuell notiert der Index jedoch deutlich darunter, während der S&P 500 und DAX zuletzt neue Rekorde erreichten. Die Ursachen dafür liegen in der besonderen Geschichte und Struktur des chinesischen Marktes begründet.

Chinas Zugang zum Aktienmarkt

Als sich China 1990 wieder den internationalen Finanzmärkten öffnete, geschah dies vor allem mit dem Ziel, den Staatsunternehmen marktwirtschaftliche Prinzipien näherzubringen, Effizienzgewinne zu erzielen und frisches Kapital einzuwerben. Von einer umfassenden Privatisierung war dabei jedoch nie die Rede. Die chinesische Regierung strebte vielmehr danach, das Beste aus beiden Welten zu vereinen: volle staatliche Kontrolle über die Unternehmen bei gleichzeitiger Nutzung der Markteffizienz. Deshalb wurden bei Börsengängen meist nur Minderheitsanteile von Unternehmen an (zunächst auch nur inländische) Investoren ausgegeben.

Bis heute ist der chinesische Aktienmarkt in staatliche und private Unternehmen unterteilt.

Unter den 100 größten chinesischen Unternehmen nach Marktkapitalisierung sind rund 60 Prozent mehrheitlich in Staatseigentum. Diese beiden Unternehmenstypen unterscheiden sich grundlegend in ihren Anreizstrukturen und ihrer Unternehmensführung. Darüber hinaus teilt sich der Aktienmarkt nicht nur in Staats- und Privatunternehmen, sondern auch in unterschiedliche Aktientypen. So ist in China Aktie nicht gleich Aktie.

Ein Unternehmen kann in A, B und H-Aktien gehandelt werden.

A-Aktien sind Anteile chinesischer Unternehmen, die an den Börsen in Shanghai oder Shenzhen in Renminbi gehandelt werden und die ursprünglich nur für inländische Investoren zugänglich waren. Bis heute können internationale Anleger nur unter bestimmten Voraussetzungen A-Aktien handeln. B-Aktien sind ebenfalls an den chinesischen Börsen gelistet, werden jedoch in Fremdwährungen (Shanghai: US-Dollar, Shenzhen: Hongkong-Dollar) gehandelt und richten sich vor allem an ausländische Investoren. H-Aktien hingegen sind Aktien chinesischer Unternehmen, die an der Börse in Hongkong in Hongkong-Dollar gehandelt werden. Diese stehen in- und ausländischen Investoren offen.

Wie viele und welche Aktientypen ausgegeben werden ist eine firmeninterne Entscheidung unter Zustimmung des Staates.

Für H-Aktien braucht es zusätzlich die Zustimmung der Börse Hongkong und der Börsenaufsicht. Diese unterschiedlichen Aktientypen zeigen Parallelen zur Privatisierung der Staatsunternehmen auf. Die chinesische Regierung verfolgt auch hier eine kontrollierte Liberalisierung um zu steuern wie groß der Einfluss von ausländischen Investoren ist. Auch die Öffnung von A-Aktien für internationale Investoren geschieht nur unter der Aufstellung von Kontingenten, die bestimmen wie viel Geld investiert werden darf. Diese speziellen Unterscheidungen nach Aktientypen und Investorenkreis des chinesischen Marktes findet in dieser Form weder in Europa noch in den USA statt.

Probleme in der Unternehmensführung

Bei staatlichen Unternehmen stehen die Interessen der Aktionäre denen des Staates und des Managements gegenüber. Der Staat zielt auf die Sicherung sozialer Stabilität und hat zugleich ein Interesse daran, Ressourcen aus den Unternehmen abzuschöpfen. Die führenden Manager wiederum verfügen häufig über Anreize zur persönlichen Bereicherung, da der Staat das Tagesgeschäft meist nur begrenzt kontrolliert.

Allerdings können die Interessenlagen von Staat und Management auch gleichgerichtet sein:

Eine Managementposition in einem Staatsunternehmen kann als Sprungbrett für eine politische Karriere dienen – entsprechend sind Manager bemüht, staatlichen Erwartungen zu entsprechen. Chen (2021)[1] zeigt, dass lokale Staatsunternehmen staatliche Investitionsvorhaben neu ernannter lokaler Politiker unterstützen, etwa indem sie Steuervermeidung reduzieren. Die übrigen Anleger bleiben in der Minderheit und können kein wirksames Gegengewicht bilden. Generell gilt zudem:

Die Erwartung staatlicher Rettung im Krisenfall nimmt Staatsunternehmen den Druck, effizient und gewinnorientiert zu wirtschaften.

Private Unternehmen in China sind von diesen Problemen weitgehend nicht betroffen, stehen jedoch vor eigenen, spezifischen Herausforderungen. So sind die Aktien häufig stark konzentriert und liegen in den Händen weniger Großaktionäre. Diese dominieren dann die Unternehmensführung, während das Management wenig Einfluss hat. Zudem sind sogenannte Pyramidenstrukturen weit verbreitet. Das Problem lässt sich an einem Beispiel verdeutlichen: Besitzt Person A 51 Prozent von Firma A, und Firma A wiederum 51 Prozent von Firma B, so hält Person A effektiv nur 26 Prozent an Firma B, hat aber dennoch die volle Kontrolle. In vielen privaten Unternehmen divergieren also Kontrolle und wirtschaftlicher Anteil.

Ein Blick auf die Daten verdeutlicht die Unterschiede:

In den Top 20 Firmen des S&P 500 beträgt der Medianaktienanteil des größten Aktionärs 9,5 Prozent. Unter diesen sind nur drei Privatpersonen von denen nur zwei im Vorstand sitzen. Die 17 anderen sind institutionelle Anleger. Der CSI 300 hat ein Medianaktienanteil von 16,4 Prozent, elf Privatpersonen von denen neun im Vorstand sitzen und nur neun institutionelle Anleger sind.

Die Möglichkeit zur persönlichen Bereicherung kann für Großaktionäre attraktiver sein als das nachhaltige Wachstum des Unternehmens.

Bian[2] (2023) zeigt, dass die Tendenz zu überdurchschnittlich hohen Dividendenausschüttungen steigt, sobald chinesische Führungskräfte mehr Anteile an ihrem eigenen Unternehmen besitzen. Dieser Effekt fällt bei Staatsunternehmen noch ausgeprägter aus und deutet auf eine gezielte Ressourcenabschöpfung hin. Für Kleinanleger bedeutet dies ein erhöhtes Risiko, von dominanten Großaktionären benachteiligt zu werden.

Zulassung von Unternehmen zur Börse

Bei der Auswahl von Unternehmen für eine Börsennotierung sollte idealerweise darauf geachtet werden, dass die gelisteten Firmen künftig profitabel sind. Auch die chinesische Aufsichtsbehörde CSRC verfolgt dieses Ziel und verlangt deshalb von Unternehmen, dass sie bereits vor dem Börsengang über mehrere Jahre hinweg stabile Gewinne ausweisen.

Doch diese Regelung wird für den chinesischen Aktienmarkt selbst zum Problem:

In der Praxis erhalten vor allem Unternehmen aus etablierten, bereits profitablen Sektoren Zugang zum Aktienmarkt. Firmen aus neuen, innovativen oder noch nicht profitablen Branchen bleiben hingegen häufig ausgeschlossen, obwohl gerade diese Unternehmen oft das größere disruptive Potenzial und damit höhere Wachstumschancen bieten.

Zum Vergleich: In den USA gibt es keine Gewinnpflicht für einen Börsengang.

Dadurch können dort auch junge, wachstumsstarke Unternehmen an die Börse gehen, die noch keine Gewinne schreiben.

Staatliche Einwirkung auf den Aktienmarkt

Der chinesische Staat ist ein autoritäres Regime, was sich auch in seiner direkten Einflussnahme auf den Aktienmarkt widerspiegelt. Dies führt dazu, dass ausländische Investoren besonderen Risiken ausgesetzt sind. Wie schon erwähnt, ist der Zugang zu chinesischen Unternehmen durch die verschiedenen Aktienarten (A-, B- und H-Aktien) eingeschränkt und kann sich je nach staatlicher Anweisung erweitern oder verengen. Kapitalverkehrskontrollen verschärfen diese Probleme zusätzlich.

Die Rückführung von Gewinnen ins Ausland für ausländische Investoren können erheblich eingeschränkt werden.

Gerade in Zeiten politischer oder wirtschaftlicher Spannungen können sich diese Restriktionen schnell verschärfen. Darüber hinaus verfolgt die chinesische Regierung mit ihren schnellen und drastischen Eingriffen häufig politische Ziele, etwa die Kontrolle über Schlüsselindustrien oder die Sicherung von Arbeitsplätzen.

Entscheidungen werden daher nicht immer unter wirtschaftlichen Gesichtspunkten getroffen, sondern im Sinne von übergeordneter Staatsinteressen.

Für Investoren bedeutet das eine zusätzliche Unsicherheit, da Kursentwicklungen und Unternehmensstrategien oft von politischen Vorgaben beeinflusst werden. Ein prominentes Beispiel ist die Regulierungsoffensive in der Technologie-Branche im Jahr 2021, die vor allem das Ziel hatte, die wachsende Marktmacht und den damit einhergehenden politischen Einfluss der Technologieunternehmen einzuschränken. Die Maßnahmen umfassten kartellrechtliche Untersuchungen gegen große Technologieunternehmen wie Alibaba, Tencent und Didi, die Verschärfung von Datenschutz- und Cybersicherheitsgesetzen sowie die Absage des Börsengangs der Ant Group (Tochter von Alibaba). Dies hatte zu Kursverlusten in Milliardenhöhe geführt.

Fazit: Derzeit eher kein Investment

Abschließend lässt sich festhalten, dass ein Investment in China derzeit wenig empfehlenswert erscheint. Der chinesische Aktienmarkt bietet im Vergleich zu westlichen Märkten ein schwächeres Fundament für Unternehmen und Aktionäre, was sich in tendenziell geringerer Performance und höherer Volatilität niederschlägt. Dieses fragile Fundament wird zudem durch das teils aggressive und intransparente Vorgehen des chinesischen Staates weiter geschwächt.

Zusätzlich zu diesen strukturellen Problemen ist die wirtschaftliche Entwicklung Chinas in Zukunft mit Skepsis zu betrachten.

Das Land kämpft mit Handelskonflikten, hoher Staatsverschuldung, einer ungelösten Immobilienkrise und dem demografischen Wandel. All dies könnte zusätzlichen Abwärtsdruck auf chinesische Aktien ausüben. Vor diesem Hintergrund erscheint es ratsam, Kapital vorrangig in westlichen Aktienmärkten zu investieren oder auf Schwellenländer außerhalb Chinas zu setzen.

Wir bedanken uns bei Malte Grobrügge für die Unterstützung zu diesem Beitrag

Foto von Unsplash von Freeman Zhou

[1] Chen, H. a. (2021). The political dynamics of corporate tax avoidance: The Chinese experience. The Accounting Review.

[2] Bian, H. a.-M. (2023). The role of managerial ownership in dividend tunneling: Evidence from China. Wiley Online Library.

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.