Bitcoin: Ergibt eine Beimischung jetzt noch Sinn?

15. Juli 2022Vor etwa einem Jahr haben wir in unserem Newsletter Strategie Überlegungen darüber angestellt, ob eine Beimischung von Bitcoin in eine vermögensverwaltende Portfoliostruktur unter Diversifikationsgesichtspunkten Sinn ergeben könnte. Diese Überlegung war nicht nur akademischer Natur, nachdem beispielsweise in den USA immer mehr Pensionskassen dazu übergegangen waren, Bitcoin und andere Kryptowährungen in das offizielle Investitionsuniversum aufzunehmen. Auch Privatkunden berücksichtigen zunehmend Kryptowährungen bei ihren Investitionen und haben zu einem gigantischen Höhenflug der Assetklasse beigetragen. So hat der Bitcoin in kurzer Zeit eine gewaltige Karriere hingelegt.

Wann wurde die Krypotwährung so beliebt?

Bis zur Coronakrise fristete die Kryptowährung zunächst als Gegenentwurf zu konventionellen Währungen noch ein Nischendasein, war dann aber im Nachgang durch gigantische Renditesprünge zusehends in den Fokus einer breiten Investorenschaft geraten. Zeitgemäß würde man konstatieren:

Der Bitcoin ist im Mainstream angekommen.

Doch genau dieser Umstand könnte die Kryptowährung nun zum Opfer ihres eigenen Erfolges machen. Denn gerade das Nischendasein hatte dem Bitcoin eine entscheidende Eigenschaft verliehen, welche ihn als Asset im Portfoliokontext interessant machte: Aufgrund der damals äußerst speziellen Gruppe von Investoren („Early-Adopters“) führte die Kryptowährung ein Eigenleben und war im Durchschnitt (nicht zu jedem Zeitpunkt!) doch recht unkorreliert zum Aktienmarkt. Eine entsprechende Beimischung wäre unter reinen Diversifikationsgesichtspunkten in einem vermögensverwaltenden Portfolio daher historisch betrachtet durchaus sinnvoll gewesen.

Korrelieren Krypotwährungen mit Tech-Aktien?

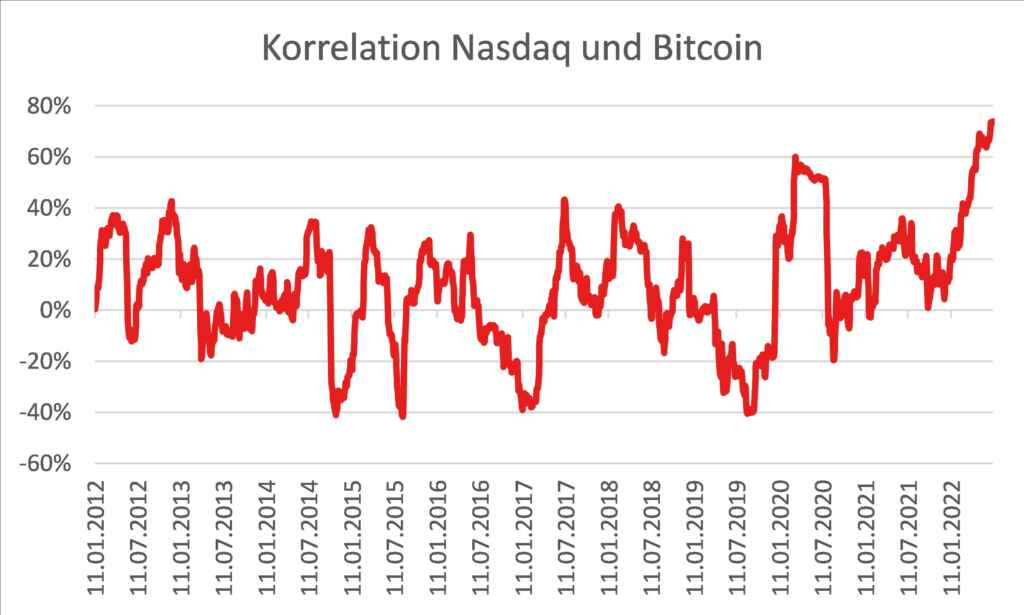

Doch neueste, vorläufige Erkenntnisse aus der Finanzforschung legen nahe[1], dass es am Kryptomarkt zu einer Art Strukturbuch gekommen sein könnte, welcher zeitlich mit dem Beginn der Corona-Pandemie und der entsprechenden Phase der massiven Ausweitung der Investorenbasis des Bitcoin zusammenfällt. Konkret geht es darum, dass Daten zumindest aus der Schweiz bei Privatinvestoren ein zunehmend korreliertes Kaufverhalten von Kryptowährungen und Tech-Aktien nahelegen. Wenn dies auch weltweit der Fall sein sollte, spräche sehr viel dafür, dass auch der Bitcoin-Kurs zunehmend stärker und dauerhafter mit Aktien – vor allem Tech-Aktien – korrelieren müsste und damit sein „Eigenleben“ verlieren würde.

Zumindest am aktuellen Rand ist das schon der Fall. Noch nie zuvor war die Korrelation zwischen der Nasdaq und dem Bitcoin so hoch wie aktuell.

Ob dies allerdings nun ein dauerhaftes Phänomen ist, lässt sich nicht mit Sicherheit sagen, es spräche aber einiges dafür.

Spielen Bitcoins für Diversifikation keine Rolle mehr?

Muss man also aus rein diversifikationstechnischer Sicht zum Ergebnis kommen, dass Bitcoins keine Rolle mehr in Portfolios spielen sollen? Bei den Berechnungen kamen wir vor über einem Jahr noch zu dem Ergebnis, dass eine Bitcoin-Beimischung von 10% oder sogar mehr zu rechtfertigen wäre. Die Berechnungen basierten dabei auf dem Konzept der maximalen Diversifikation.

Wie haben wir gerechnet?

Dabei wurde unser Optimizer ab dem Jahr 2017 Tag für Tag mit Daten aus 25 Assetklassen und Märkten gefüttert und musste ständig das Portfolio so aufstellen, dass einerseits plausible Obergrenzen für Assetklassen und Märkte eingehalten werden sowie eine Portfolio-Volatilität von etwa 12% angestrebt wird, andererseits aber das Kriterium der maximalen Diversifikation bestmöglich erfüllt wird. Im Konzept der maximalen Diversifikation wird zunächst die hypothetische Frage gestellt, welches Risiko ein Portfolio hätte, wenn die verschiedenen Assetklassen und Märkte untereinander keine Diversifizierungseffekte entfalten würden. Diese hypothetische Volatilität wird dann zur tatsächlichen Volatilität in das Verhältnis gesetzt. Je größer der Unterschied, desto größer der Diversifikationsnutzen. Der Optimizer hat in diesem Kontext nun die Aufgabe, eine Portfoliostruktur zu finden, bei der das Verhältnis aus hypothetischer, naiver Volatilitätsannahme ohne Diversifikationseffekte und tatsächlicher Volatilität maximal ist. In diesem Zusammenhang ist es wichtig darauf hinzuweisen, dass der Optimizer nicht über Informationen bezüglich der vergangenen oder der (vermuteten) zukünftigen Wertentwicklung verfügt. Einzig bekannt sind risikorelevante Informationen.

Bezüglich der Performance ist ein solcher Ansatz komplett unwissend.

Die interessante Erkenntnis ist nun die, dass unsere Ergebnisse, die wir vor einem Jahr bezüglich einer unter Risikoaspekten sinnvollen Beimischung von Bitcoins getroffen haben, prinzipiell immer noch gelten. Trotz einer rekordhohen Korrelation von Bitcoin und Tech-Aktien möchte der Optimizer gerne immer noch etwa 11 Prozent der Kryptowährung einem vermögensverwaltenden Portfolio beimischen. Was sich auf den ersten Blick widersprüchlich anhört, hängt mit den Korrelationseigenschaften zu anderen Assetklassen zusammen.

Bitcoin liefert immer noch einen Mehrwert an Diversifikation

So mag zwar die Korrelation zu einem Teilmarkt der Aktien angestiegen sein; im Kontext von insgesamt 25 Märkten und Assetklassen scheint der Bitcoin aber immer noch einen Mehrwert an Diversifikation zu liefern, wie unsere Berechnungen vergleichsweise unbestechlich beweisen. Allerdings stellt sich die Frage, ob allein diversifikationstheoretische Überlegungen ausreichen, um die Investition in Kryptowährungen rechtfertigen zu können. Solange man sich nicht in der Lage sieht, Performanceszenarien für Assetklassen zu entwickeln, mag dies zwar die richtige Methode sein.

Aber was ist mit der Rendite?

In dem Moment, wo Renditeprognosen Teil der Betrachtung werden, erscheint aber eine andere Herangehensweise angebracht. Denn warum sollte man eine Assetklasse beimischen, bei der man begründete Zweifel an der nachhaltigen Wertentwicklung haben kann? Und genau das ist der Fall bei Bitcoin.

Denn derzeit entfaltet sich ein perfekter Sturm, der eigentlich für Bitcoin die Bühne bereitet, ein klarer Krisengewinner sein zu können.

Aber ausgerechnet in dem Moment, wo in Europa ein Krieg stattfindet, Inflationsraten Rekordhöhen erreichen und insbesondere die EZB immer mehr in die Nähe der monetären Staatfinanzierung rückt, bricht der Bitcoin ein. Wenn es jemals einen Zeitpunkt gegeben hat, in dem Kryptowährungen ihre Stärken ausspielen können, dann jetzt. Aber ausgerechnet in diesem geradezu idealtypischen Umfeld kollabieren Kryptowährungen.

So spricht immer mehr dafür, dass wir gerade das Ende einer Blase erleben, und nicht den Beginn einer neuen Ära. Um es ganz klar zu sagen: Kein Mensch weiß, wo der faire Wert einer Kryptowährung liegt.

Daher sollte jeder, der sich bei diesem Thema prognosefrei bewegen will, eine Beimischung von Bitcoins im Portfolio erwägen. Wir neigen jedoch inzwischen dazu, darauf zu verzichten. Aus unserer Sicht ist die aktuelle Wertentwicklung derart desillusionierend, dass das Vertrauen für ein Investment nicht mehr vorhanden ist. Und wenn fundamentales Vertrauen schwindet, verlieren rein korrelationstechnische Analysen an Überzeugungskraft.

[1] Siehe Didisheim, Somoza (2022):„The End of the Crypto-Diversification Myth“, Working Paper No. 22-53, Swiss Finance Institute.

Autor: Dr. Christian Jasperneite

Dr. Christian Jasperneite studierte an der Universität Passau VWL und promovierte anschließend an der Universität Passau am Lehrstuhl für Wirtschaftspolitik. Nach einem Forschungsaufenthalt an der Harvard University begann er im Jahr 2000 als Analyst im Makro-Research von M.M.Warburg & CO. Seit Anfang 2009 ist Dr. Jasperneite Chief Investment Officer bei M.M.Warburg & CO und verantwortet dort u.a. Fragen der strategischen und taktischen Allokation sowie der Portfoliokonstruktion und der Produktentwicklung.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.