Ausblick 2026 (II): Anleihen bleiben attraktiv

5. Dezember 2025Die Anleihemärkte wurden im Jahr 2025 hauptsächlich von der Zollpolitik der US-Regierung beeinflusst. Daneben waren auch die Geldpolitik der Notenbanken und die Stärke der fundamentalen Unternehmensdaten maßgeblich für die Zinsenetwicklung. Für 2026 gehen wir davon aus, dass die „externen“ Einflussfaktoren wie Real- und Geldpolitik im Gegensatz zu 2025 an Gewicht verlieren werden und das Fixed-Income-Segment vor allem im Unternehmensanleihebereich ein weiterhin attraktives Risiko- und Ertragsprofil aufweisen wird.

Ein besonderes Augenmerk legen wir beim Ausblick für 2026 auf die Entwicklung des Euro gegenüber dem US-Dollar, nachdem die Dollarschwäche 2025 viele Investoren auf dem falschen Fuß erwischt hat. Diese Themen und mehr lesen Sie im zweiten Teil unseres Jahresausblicks.

Rückblick auf 2025: Liberation Day – rückläufige Volatilität – attraktive Returns

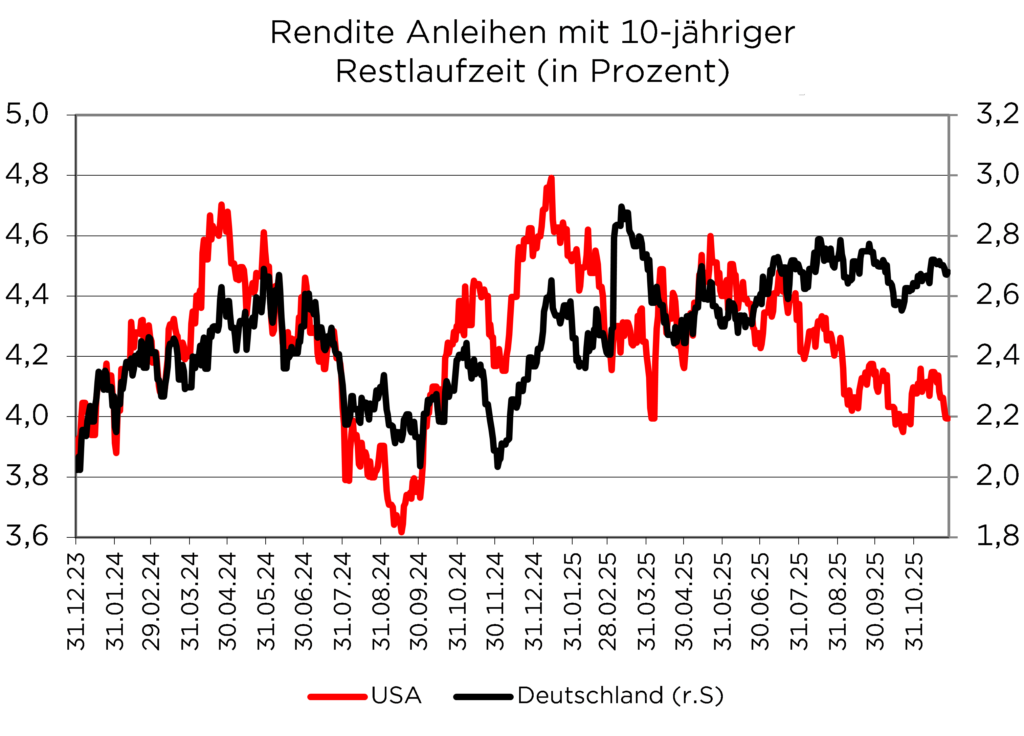

Im zurückliegenden Jahr bewegten sich die Renditen 10‑jähriger Bundesanleihen – ohne Berücksichtigung der Effekte des Liberation Day – in einem vergleichsweise engen Korridor zwischen 2,40 und 2,70 Prozent.

Damit hat sich die hohe Volatilität des Vorjahres in Europa deutlich zurückgebildet.

Selbst unter Einbeziehung des Liberation Day lag die maximale Schwankungsbreite bei lediglich gut 50 Basispunkten und damit spürbar unter den mehr als 70 Basispunkten des Jahres 2024. Ein ähnliches Muster zeigte sich in den USA, wo die Renditen 10‑jähriger US‑Treasuries eine Spannbreite von rund 80 Basispunkten aufwiesen – ebenfalls weniger als die über 100 Basispunkte im Jahr 2024.

Wie lässt sich die Volatilität für Deutschland erklären?

In Deutschland lassen sich die rückläufige Volatilität und die leicht steigenden Renditen vor allem auf die veränderte Notenbankpolitik und die expansive Fiskalpolitik der Bundesregierung zurückführen.

Die geldpolitische Ruhe der Europäischen Zentralbank, die ihre Zinssenkungen im Sommer 2025 aussetzte, hat die Unsicherheit der Marktteilnehmer hinsichtlich des zukünftigen Kurses spürbar reduziert.

Gleichzeitig haben die ab 2026 deutlich steigenden Investitionen in Verteidigung und Infrastruktur zu der Erwartung eines wachsenden Angebots an Staatsanleihen geführt, was am langen Ende der Zinskurve für moderat steigende Renditen gesorgt hat.

Da die US‑Notenbank die Leitzinsen erst im September erstmals in diesem Jahr gesenkt hat und seither angesichts der hartnäckig hohen Inflation äußerst vorsichtig und datenabhängig agiert, waren es vor allem die Zollpolitik sowie die daraus erwarteten Belastungen für die US‑Konjunktur, die die Renditen 10‑jähriger US‑Treasuries von 4,60 Prozent zu Jahresbeginn auf aktuell rund vier Prozent gedrückt haben.

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Eine Rezession bleibt aus. Was heißt das für den Anleihenmarkt?

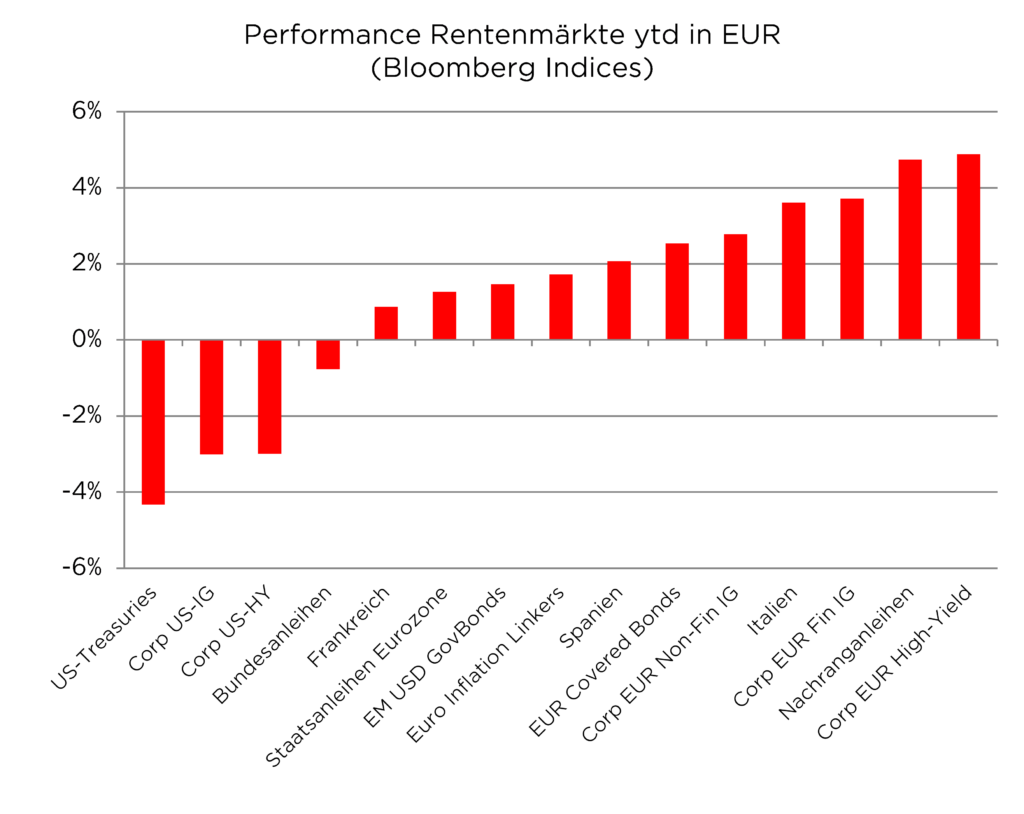

Neben diesen Faktoren, die zu einer negativen Wertentwicklung bei Bundesanleihen beigetragen haben, prägten weitere Einflussgrößen das Bild an den Anleihemärkten: das Ausbleiben rezessiver konjunktureller Tendenzen, sehr robuste Unternehmensergebnisse und ein deutlich schwächerer US‑Dollar.

Das stabile gesamtwirtschaftliche Umfeld und die starken Unternehmenskennzahlen führten dazu, dass sich die Kreditaufschläge für Unternehmensanleihen spürbar verengt haben.

Dies war ein wesentlicher Treiber für die positive Wertentwicklung in diesem Segment. USD‑Anleihen mussten aus Sicht eines EUR‑Investors trotz guter lokaler Performance jedoch deutliche Einbußen hinnehmen, da die USD‑Schwäche zu negativen Währungsanpassungen führte. Insgesamt wurden im Jahr 2025 vor allem jene Investoren belohnt, die Unternehmensanleihen in ihren Portfolios übergewichtet hatten.

Ausblick 2026: Kurs „Seitwärts“ mit attraktiver Carry

Das kommende Rentenmarktjahr dürfte, anders als die Vorjahre, deutlich weniger von externen Faktoren wie Notenbankentscheidungen oder der Zollpolitik geprägt sein. Die US‑Handelspolitik hat durch zahlreiche Nachverhandlungen und Übergangsregelungen einen großen Teil ihres anfänglichen Schreckens verloren. Gleichzeitig profitiert die Europäische Zentralbank davon, dass sich die Inflationsrate inzwischen in der Nähe ihres Zielwerts von zwei Prozent befindet.

Wir erwarten, dass sich die Verbraucherpreise auch im Jahr 2026 auf diesem Niveau stabilisieren.

Entsprechend rechnen wir im Euroraum mit keinen weiteren geldpolitischen Impulsen.

Welche Risiken bestehen?

Risiken für dieses Basisszenario ergeben sich vor allem aus einer möglichen, stärker als erwarteten konjunkturellen Belebung, die durch massiv steigende Staatsausgaben ausgelöst werden könnte.

In den ersten sechs Monaten des Jahres halten wir eine solche Entwicklung jedoch für wenig wahrscheinlich.

Für die Renditen 10‑jähriger Bundesanleihen bedeutet dies, dass diese vor dem Hintergrund eines steigenden Emissionsvolumens und der weiter steigenden Staatsverschuldung leicht anziehen dürften. Zum Jahresende 2026 erwarten wir eine Rendite von etwa drei Prozent, was einem Anstieg von rund 30 Basispunkten entspricht.

Wie sieht das für die USA aus?

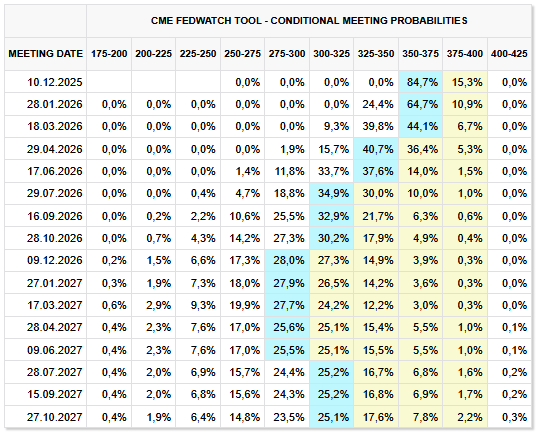

In den USA dürfte die Federal Reserve angesichts eines sich leicht eintrübenden Arbeitsmarktes die Leitzinsen bis Ende 2026 voraussichtlich nochmals zwei- bis dreimal senken. Darüber hinaus sehen wir aktuell jedoch begrenzten Handlungsspielraum, solange die Inflation oberhalb des Zwei‑Prozent‑Ziels bleibt.

Hinzu kommt, dass ein zusätzlicher, wenn auch nur temporärer, Inflationsimpuls aus der Zollpolitik nicht ausgeschlossen werden kann.

Bislang deutet vieles darauf hin, dass US‑Unternehmen die höheren Zölle noch nicht in Form von Preiserhöhungen an die Verbraucher weitergegeben haben.

Die erwarteten Leitzinssenkungen dürften sich aus unserer Sicht vor allem am kurzen Ende der Zinsstrukturkurve bemerkbar machen. Das lange Ende hingegen könnte unter dem Einfluss der hohen Staatsausgaben, dem damit verbundenen steigenden Angebot an US‑Staatsanleihen sowie einem potenziellen Vertrauensverlust leiden, insbesondere, falls es zu stärkeren politischen Eingriffen in die geldpolitische Unabhängigkeit der Federal Reserve durch Präsident Trump kommen sollte. Vor diesem Hintergrund rechnen wir bei 10‑jährigen US‑Treasuries bis zum Jahresende 2026 mit einem moderaten Renditeanstieg um rund 15 Basispunkte auf etwa 4,20 Prozent. Wie im Euroraum dürfte dies zu einer leichten Versteilerung der Zinsstrukturkurve führen.

Welche Empfehlung ergibt sich daraus?

Aus dieser Markteinschätzung ergibt sich die Empfehlung, die Duration gegenüber der jeweiligen Benchmark maximal neutral zu halten. Bei 10‑jährigen Bundesanleihen erscheint für das kommende Jahr aus Performancesicht bestenfalls eine schwarze Null realistisch. 10‑jährige US‑Treasuries sollten hingegen gestützt durch ihren höheren laufenden Ertrag eine Wertentwicklung zwischen 2,0 und 2,5 Prozent in lokaler Währung erzielen können.

Staatsanleihen: Sinkende Attraktivität aufgrund steigender Renditen

Staatsanleihen, Covered Bonds und auch Supranationals bleiben weiterhin der Qualitätsbaustein in unserer Rentenallokation. Aufgrund der erwarteten leicht steigenden Renditen werden wir dieses Segment jedoch nicht durch eine Aufstockung von Positionen mit langer Duration ausbauen. Die in den vergangenen Jahren aufgebauten Qualitätsbestände – vorrangig AAA‑Risiken mit Fälligkeiten in den Jahren 2033 und 2034 – belassen wir unverändert im Portfolio und vereinnahmen den attraktiven laufenden Ertrag von rund 3 Prozent.

Wie kann man Staatsanleihen gut nutzen?

Neue Engagements mit langen Laufzeiten gewinnen erst wieder an Attraktivität, wenn der Angebotsdruck am Markt und der damit verbundene Renditeanstieg nachlassen. Da wir vor dem Hintergrund der konjunkturellen Entwicklung unsere Qualitätsquote von aktuell rund 30 Prozent des Anleiheportfolios nicht erhöhen wollen, eignet sich das Segment der Staatsanleihen im Jahr 2026 vor allem für taktische Positionierungen. Besonders interessant erscheinen uns hierbei Staatsanleihen mit mittleren Restlaufzeiten aus Italien und Frankreich.

Was ergibt sich für Anleihen aus Italien?

Italien dürfte auch im kommenden Jahr vom positiven Ratingtrend profitieren, während sich die jüngste Spreadausweitung in Frankreich mit einer Entspannung der innenpolitischen Lage voraussichtlich wieder zurückbilden wird. Renditen von derzeit rund 2,7 Prozent bei Restlaufzeiten von fünf Jahren – und damit ein Kreditrisikoaufschlag von gut 40 Basispunkten gegenüber Bundesanleihen gleicher Laufzeit – erachten wir als attraktiv.

Und wie ist es mit der Anleihen aus der Eurozone?

Höhere Renditen von rund 2,9 Prozent bei einer Restlaufzeit von fünf Jahren lassen sich innerhalb der Eurozone nur noch mit Staatsanleihen aus Osteuropa – insbesondere aus Litauen und Lettland – erzielen. Allerdings stellt die geografische Nähe zu Russland und dem Krieg in der Ukraine einen schwer quantifizierbaren Risikofaktor dar. Vor diesem Hintergrund bauen wir unsere Engagements in diesem Segment nicht weiter aus, sondern halten die bestehenden Positionen unverändert.

Unternehmensanleihen: Trotz niedriger Spreads weiterhin übergewichten

Unsere Allokationsentscheidung, mit einem Übergewicht von Unternehmensanleihen gegenüber Staatsanleihen in das zurückliegende Jahr zu starten, hat sich trotz der Herausforderung durch den Liberation Day als richtig erwiesen. Und auch wenn es schon fast langweilig erscheint:

Wir sind weiterhin überzeugt, dass Unternehmensanleihen trotz bereits niedriger Kreditrisikoaufschläge auch im kommenden Jahr eine bessere Wertentwicklung erzielen werden als Staatsanleihen.

Der Hauptgrund für diese Einschätzung liegt unserer Ansicht nach beim Thema Verschuldung. Während die Staatsverschuldung spürbar ansteigt, präsentieren sich Unternehmen sowohl in Europa als auch in den USA mit sehr soliden Ergebniskennziffern und einer stabilen Verschuldungssituation. Zudem sollte das sich aufhellende konjunkturelle Umfeld dazu beitragen, dass die Ausfallraten weiterhin auf oder sogar unter ihren historischen Durchschnittswerten bleiben.

Was für Risiken gibt es bei Unternehmensanleihen?

Der einzige nennenswerte Risikofaktor bei Unternehmensanleihen ist das steigende Angebot. Vor allem der Bereich Künstliche Intelligenz wird die Investitionsausgaben der betroffenen Unternehmen weiter erhöhen. Nach einem Rekordangebot im Jahr 2025 erwarten wir für 2026 ein nochmals höheres Emissionsvolumen. Allerdings wurde das hohe Angebot in diesem Jahr sehr gut vom Kapitalmarkt absorbiert. Angesichts weiterhin hoher Liquiditätsbestände auf Investorenseite gehen wir davon aus, dass auch das neue Rekordangebot auf eine solide Nachfrage treffen wird. Denn nach wie vor sind die Renditen für Unternehmensanleihen mit Investmentgrade von durchschnittlich rund 3,5 Prozent über alle Laufzeiten ausgesprochen attraktiv.

Wie sieht unsere Allokation aus?

Wir werden vor diesem Hintergrund auch im kommenden Jahr den Schwerpunkt unserer Anleiheallokation auf Investment‑Grade‑Unternehmensanleihen legen. Aber auch High‑Yield‑Anleihen bleiben, gestützt durch niedrige Ausfallraten und das Ausbleiben rezessiver Tendenzen, als taktische Beimischung interessant. Zudem bietet dieses Segment mit seiner kürzeren durchschnittlichen Restlaufzeit einen gewissen Schutz vor dem erwarteten leichten Anstieg des allgemeinen Zinsniveaus. Nachranganleihen haben durch die rückläufigen Sub‑Senior‑Spreads grundsätzlich etwas an Attraktivität verloren. Im Einzelfall bleiben Nachrangemissionen jedoch weiterhin interessant, da sie bei nahezu identischem Ausfallrisiko gegenüber erstrangig unbesicherten Emissionen einen höheren laufenden Ertrag bieten.

Was erwarten wir für Unternehmensanleihen?

Auf Basis weitgehend seitwärts tendierender Kreditrisikoaufschläge und leicht steigender Renditen für Staatsanleihen erwarten wir für Investment‑Grade‑Unternehmensanleihen eine Performance von 2,5 bis 3,0 Prozent. Im Nachrang- und High‑Yield‑Segment dürfte die Wertentwicklung 4,0 bis 5,0 Prozent erreichen. In allen Marktsegmenten sollte der laufende Ertrag den Hauptbeitrag zur Gesamtperformance liefern.

Bleiben Sie informiert mit unseren wöchentlichen Kapitalmarktanalysen

Erfahren Sie von uns die wichtigsten Nachrichten zu den Themen Kapitalmarkt & Geldanlage – und was das für Sie als Anleger bedeutet. Wir sind Ihre Investment-Experten.

✓ jede Woche neu ✓ ohne Werbung ✓ immer aktuell ✓ jederzeit abbestellbar

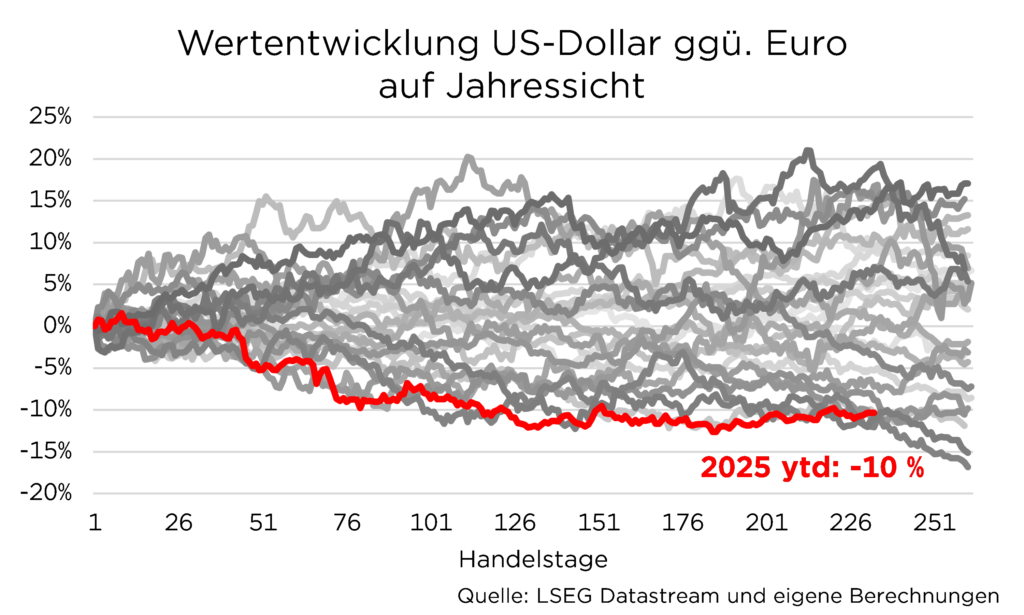

US-Dollar-Schwäche hält an

Die Entwicklung des EUR/USD‑Wechselkurses im Jahr 2025 war überraschend. Mit der Amtseinführung von Donald Trump und der Aussicht auf eine wachstumsorientierte Steuer‑ und Deregulierungspolitik herrschte unter Marktteilnehmern weitgehend Einigkeit darüber, dass der US‑Dollar gegenüber dem Euro aufwerten würde.

Tatsächlich trat jedoch das Gegenteil ein.

Sorgen über die potenziell negativen Auswirkungen neuer Zölle auf die US‑Wirtschaft, die weiter steigende Staatsverschuldung sowie politische Angriffe auf die Unabhängigkeit der Federal Reserve haben das Vertrauen in den US‑Dollar spürbar beeinträchtigt. In der Folge verlor der Greenback deutlich gegenüber dem Euro an Wert (vgl. Abbildung). Für Euro‑Investoren war dies schmerzhaft, da US‑Dollar‑Investitionen nach Währungsumrechnung einen spürbaren Wertverlust aufwiesen.

Mit Blick nach vorn erwarten wir keine starken Ausschläge im EUR/USD‑Wechselkurs, sondern eher eine seitwärts gerichtete Entwicklung mit einer leichten Abwertungstendenz des US‑Dollar.

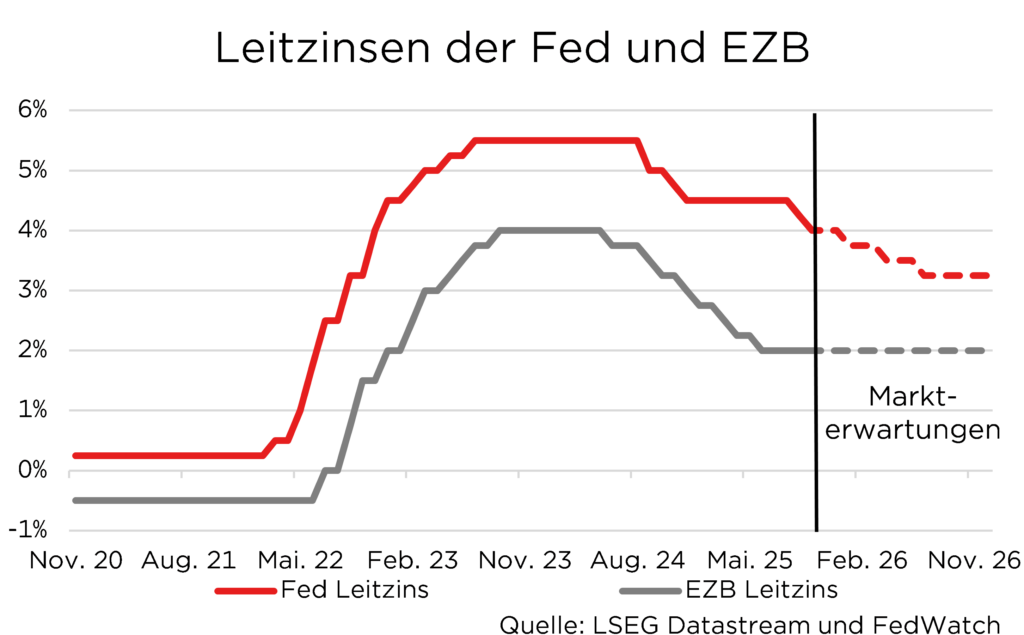

Zinsvorteil der USA wird weiter schrumpfen

Angesichts der unterschiedlichen geldpolitischen Ausrichtung von Federal Reserve und Europäischer Zentralbank dürfte der Zinsvorteil der USA weiter schrumpfen, sodass US‑Zinspapiere relativ an Attraktivität verlieren. Zudem untergraben strukturelle Entwicklungen das langfristige Vertrauen in den US‑Dollar. Zentralbanken diversifizieren ihre Währungsreserven zunehmend, setzen verstärkt auf alternative Währungen sowie Gold und machen sich damit unabhängiger von potenziellen US‑Sanktionen. Auch als Handelswährung verliert der US‑Dollar an Bedeutung: Zwar bleibt er die wichtigste Transaktionswährung weltweit, doch es gibt wachsende Bestrebungen, vermehrt auf Alternativen auszuweichen.

Risikofaktor: Unabhängigkeit der Fed

Weitere Risiken ergeben sich, sollte die Unabhängigkeit der Federal Reserve durch stärkere politische Einflussnahme geschwächt werden. Personelle Veränderungen innerhalb der Fed deuten zudem auf eine veränderte geldpolitische Reaktionsfunktion hin, die den Wunsch von Donald Trump nach deutlich niedrigeren Leitzinsen eher berücksichtigen könnte.

Wie könnte es zu einer Aufwertung des USD kommen?

Eine deutliche Aufwertung des US‑Dollar wäre aus fundamentaler Sicht nur plausibel, wenn die Fed eine wesentlich restriktivere Geldpolitik verfolgen und die Leitzinsen spürbar anheben würde. Ein solches Szenario erscheint uns jedoch vor dem Hintergrund erster Bremsspuren am US‑Arbeitsmarkt sowie des weiterhin hohen realen Zinsniveaus wenig wahrscheinlich.

Bis zum Jahresende 2026 erwarten wir einen EUR/USD‑Wechselkurs von 1,18. Wechselkursprognosen bleiben jedoch mit erheblicher Unsicherheit behaftet – nicht zuletzt aufgrund lückenhafter US‑Konjunkturdaten infolge des Government Shutdowns sowie des schwer kalkulierbaren Einflussfaktors Donald Trump.

Martin Hasse, Nils Essmann und Simon Landt

Quellen: Abbildungen eins und zwei von Bloomberg; Abbildung drei von FedWatch-Tool, 28.11.2025

Foto von Unsplash von AI Soot

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.