Ausblick 2026 (I): Weltwirtschaft zwischen Aufbruch und Stillstand

28. November 2025

2025 war turbulent – für Weltwirtschaft und Kapitalmärkte gleichermaßen. Donald Trumps unberechenbare Politik hinterließ tiefe Spuren, genau wie vor 12 Monaten prognostiziert. Der im April verkündete „Liberation Day” löste massive Unsicherheit aus. Viele Ökonomen befürchteten höhere Inflationsraten und eine Konjunkturabschwächung bis hin zur Rezession. Sie irrten. Die Weltwirtschaft bewies wieder einmal ihre Krisenresistenz: 2025 wächst sie um 3,2 Prozent (2024: 3,3 Prozent). Der befürchtete Inflationsanstieg blieb mit Ausnahme der USA aus. Seit Mai kehrte deswegen wieder Ruhe an den Kapitalmärkten ein.

In den kommenden vier Wochen beleuchten wir die Aussichten für das neue Jahr. Welche wirtschaftlichen Entwicklungen wir erwarten, lesen Sie heute in unserem ersten Teil des Jahresausblicks. In der kommenden Woche erläutern wir die Perspektiven für die Geldpolitik und die Zinsen sowie für den US-Dollar, ehe es in der Folgewoche um die Frage geht, wie sich die Aktienmärkte 2026 entwickeln werden. Haben wir es dort mit einer neuen Blase zu tun oder setzt sich die Rallye fort? Und kurz vor Weihnachten geben wir Ihnen Tipps für die Asset Allocation. Bei aller Prognoseunsicherheit ist eines sicher: Langweilig wird es auch im kommenden Jahr nicht!

USA: Das Glas ist halb voll

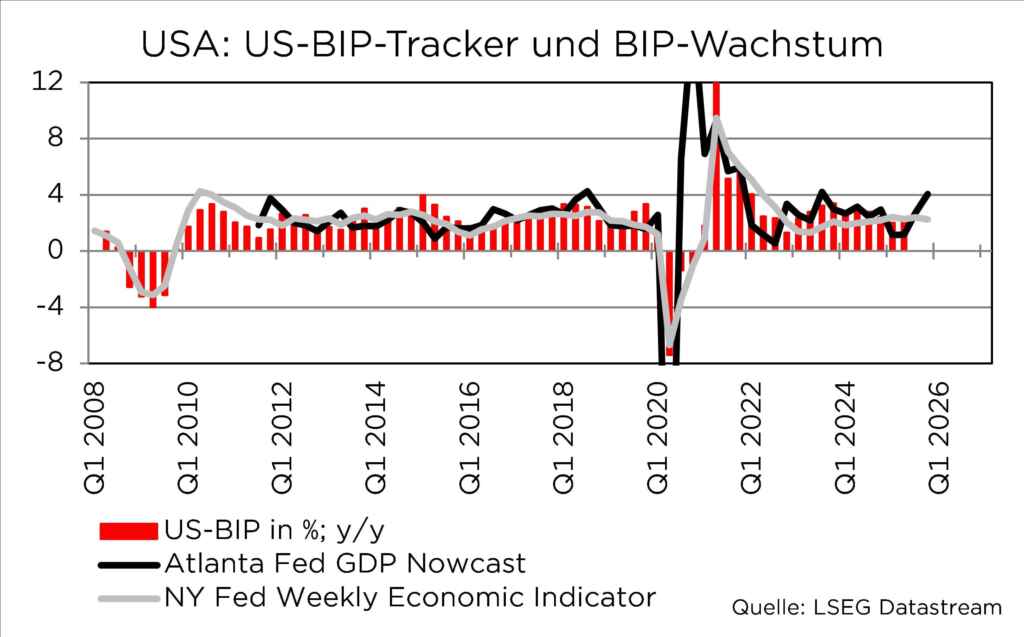

Trotz großer politischer Unsicherheiten und eines schwachen ersten Quartals 2025 (die angekündigten Zölle führten zu einem starken Importanstieg, der sich rechnerisch negativ auf das Wachstum auswirkt) hat sich die US-Wirtschaft in den vergangenen Monaten als recht robust erwiesen. Aufgrund des Government Shutdowns liegen Daten aus der volkswirtschaftlichen Gesamtrechnung bislang zwar nur für das erste Halbjahr vor, wir gehen aber davon aus:

Das reale Bruttoinlandsprodukt 2025 wird gegenüber dem Vorjahr um zwei Prozent wachsen.

Das ist weniger als in den Vorjahren, dennoch aber ein höheres Wachstum als es die meisten anderen Industrieländer erreicht haben.

Überraschenderweise hat sich die US-Handelspolitik bislang weniger negativ auf die Wirtschaft ausgewirkt als befürchtet.

Dies ist auch darauf zurückzuführen, dass die US-Administration mittlerweile eine Reihe von Handelsabkommen geschlossen hat. Während viele Volkswirte und auch die Medien im Frühjahr regelrechte Katastrophenszenarien beschworen, haben die hohen Investitionsausgaben der Unternehmen dank des Booms der Künstlichen Intelligenz (KI) die Wirtschaft auf Wachstumskurs gehalten.

Der zunehmende Einsatz von KI hat aber auch seine Schattenseiten:

So bauen Unternehmen seit zwei Jahren Arbeitsplätze ab oder verzichten darauf, freie Stellen neu zu besetzen. Zwar ist die Arbeitslosenquote mit 4,4 Prozent optisch immer noch sehr niedrig, die Zahl der Arbeitslosen ist mit 7,6 Millionen aber kontinuierlich angestiegen und so hoch wie zuletzt Ende 2016 (außer in der Corona-Zeit). Dieser Trend wird sich fortsetzen, sodass die Arbeitslosenquote bis Ende 2026 etwas ansteigen wird. Historisch gesehen wird die Quote jedoch immer noch niedrig sein.

Konsum in den USA wird nächstes Jahr wachsen

Trotz des leichten Gegenwinds vom Arbeitsmarkt wird der private Verbrauch auch im nächsten Jahr solide wachsen. Wir erwarten einen Zuwachs von 2,5 Prozent und damit etwas weniger als in den Vorjahren mit rund drei Prozent.

Gestützt wird der Konsum einerseits von steigenden Löhnen.

obwohl sich deren Zuwachs von zuletzt knapp vier Prozent auf knapp drei Prozent abschwächen dürfte. Andererseits werden die in diesem Jahr beschlossenen Steuersenkungen den privaten Verbrauch stützen. Positive Vermögenseffekte, von denen hauptsächlich besserverdienende Haushalte profitieren, werden ebenfalls einen kleinen positiven Beitrag für den Konsum liefern.

Geschenk für Sie: Warburg Navigator Prämienaktion

Einzahlen, Bonus sichern: Unsere Prämienaktion für das Warburg Navigator Depot gilt für neue und bestehende Kundinnen und Kunden. Erfahren Sie, wie Sie mit wenigen Schritten von der Prämie profitieren.

Die stärksten Wachstumsimpulse sind von den Investitionen zu erwarten.

US-Unternehmen werden auch 2026 in beispiellosem Umfang in KI-Anwendungen investieren, hinzu kommen die Ausgaben der Hyperscaler (Unternehmen wie Amazon, Microsoft, Meta und Oracle), die in hochmoderne digitale Infrastruktur investieren. Dies umfasst Investitionen in den Aufbau großer Rechenzentren, in Grafikprozessoren (GPUs), in Speichertechnologien und in KI-Innovationen wie generative künstliche Intelligenz, Cloud-Services und Automatisierungslösungen.

Zudem könnten die im Rahmen von Handelsabkommen getroffenen Investitionszusagen ausländischer Unternehmen zu ersten positiven Wachstumsimpulsen führen.

Da im Rahmen des „Big Beautiful Bills“ zusätzliche Sonderabschreibungen auf Ausrüstungs- und F&E-Investitionen beschlossen wurden, könnte auch dies zu mehr Ausgaben von Unternehmen führen.

Für die Wohnungsbauinvestitionen bleibt das Umfeld dagegen schwierig.

Zwar sind die Hypothekenzinsen von sieben auf rund sechs Prozent gesunken, doch bleibt der Immobilienkauf für die meisten US-Familien immer noch unerschwinglich. Die Zahl der Baugenehmigungen ist seit dem Frühjahr wieder gesunken.

Auch weil die Immobilienpreise aufgrund der allgemeinen Teuerung und steigender Kosten aufgrund höherer Zölle für viele potenzielle Bauherren kaum zu finanzieren sind.

Besserung wäre erst dann zu erwarten, wenn die Hypothekenzinsen deutlich sinken. Da wir davon ausgehen, dass die Inflationsrate im nächsten Jahr sinken wird, hat die US-Notenbank mehr Spielraum für Zinssenkungen, was sich positiv auf die Finanzierungskosten auswirken könnte.

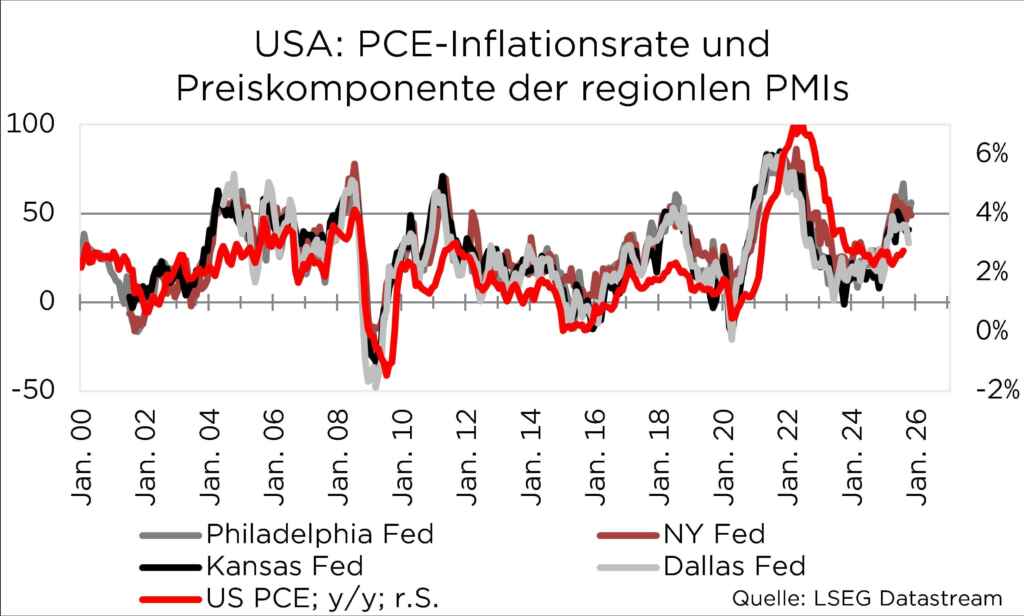

Wahrscheinlich wird sich die US-Inflation wieder abschwächen

Wir halten es für wahrscheinlich, dass die PCE-Inflationsrate im kommenden Jahr auf durchschnittlich 2,3 Prozent sinken wird; gegen Jahresende rückt sogar die Zwei-Prozent-Marke wieder in erreichbare Nähe. Diese Prognose basiert auf der Annahme, dass sich einige zollbedingte Preissteigerungen im Jahresverlauf aufgrund von Basiseffekten wieder abschwächen werden. Zwar ist noch unklar, ob es bei einigen Güterpreisen noch zu Nachholeffekten aufgrund der höheren Zölle kommen wird, dennoch gehen wir davon aus, dass sich dies nicht auf den gesamten Warenkorb auswirken wird.

Seit Einführung der Zölle im April 2025 ist die Inflationsrate der am stärksten von Zöllen betroffenen Warenkorb-Komponente von Null auf 1,5 Prozent angestiegen.

Den stärksten Einfluss auf die allgemeine Preisentwicklung hat dagegen die Preisentwicklung in der Kategorie „Wohnen/Unterkünfte“ und dort dürfte der Preisdruck in den kommenden Monaten weiter nachlassen.

Eine Rezession zeichnet sich weiterhin nicht ab. Alles in allem rechnen wir 2026 mit einem Wachstum des realen Bruttoinlandsproduktes von 2,3 Prozent, womit die USA weiterhin stärker wachsen als fast alle anderen Industrieländer. Mehr Wachstum wäre dann möglich, wenn die hohen Investitionen in Künstliche Intelligenz zu einem deutlichen Produktivitätsschub führen würden. Die Daten zur Produktivitätsentwicklung zeigen bislang aber keine signifikante Verbesserung im Vergleich zu den vergangenen Jahren – auch wenn sich Produktivitätsveränderungen generell schwer messen lassen.

Deutschland: Wachstum trotz großer Herausforderungen?

Der erhoffte Befreiungsschlag für die deutsche Wirtschaft blieb im Jahr 2025 aus. Vor allem die protektionistische US-Handelspolitik belastete die exportorientierte deutsche Volkswirtschaft und verschärfte bestehende strukturelle Probleme weiter.

Mit Blick auf das Jahr 2026 ist vom internationalen Handel nur wenig Unterstützung zu erwarten.

Zwar zeigen die Auftragseingänge aus dem Euroraum eine aufwärtsgerichtete Tendenz und deuten auf eine leichte Belebung hin. Die Impulse aus dem Welthandel bleiben aufgrund protektionistischer Tendenzen und eines insgesamt nur moderaten Wachstums verhalten und setzen der exportorientierten deutschen Industrie zu. Sie belasten insbesondere die Automobil-, Pharma- und Metallindustrie.

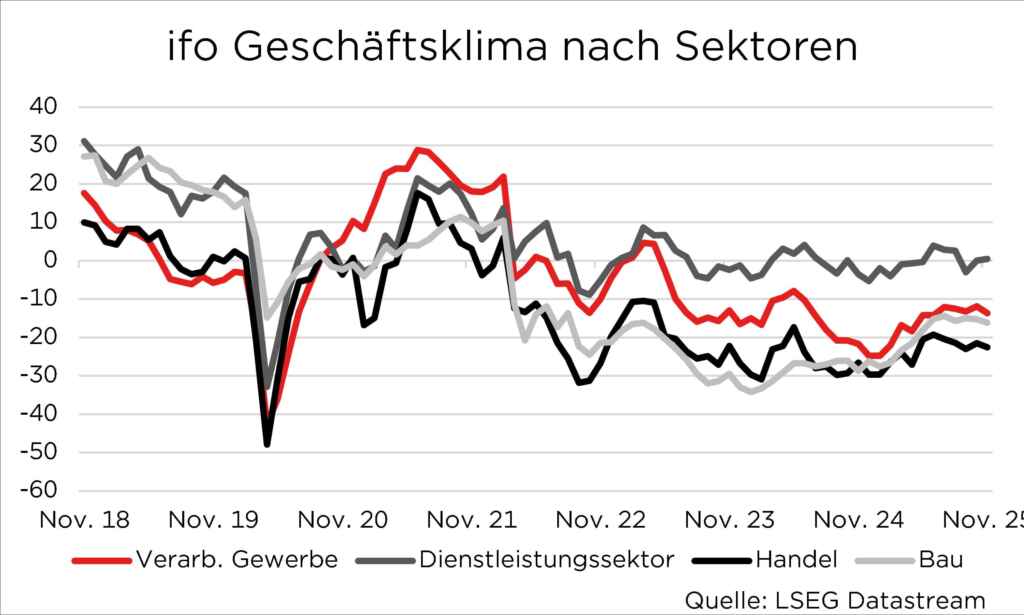

Vor allem das Verarbeitende Gewerbe setzt die deutsche Konjunktur weiter unter Druck.

Der Sektor befindet sich in einer anhaltenden Schwächephase, die durch eine nachlassende Wettbewerbsfähigkeit der Unternehmen verstärkt wird. Gestiegene Großhandelspreise für Erdgas und Strom sowie im internationalen Vergleich teurere Lohnstückkosten schwächen den Produktionsstandort. Zudem hat die Aufwertung des Euro gegenüber dem US-Dollar die preisliche Wettbewerbsfähigkeit der deutschen Industrieunternehmen weiter verschlechtert.

Hoffnungsschimmer für die deutsche Konjunktur kommt von den gelockerten Fiskalregeln.

Ein Hoffnungsschimmer für die deutsche Konjunktur und insbesondere das Verarbeitende Gewerbe ergibt sich aus den gelockerten Fiskalregeln. So hat die im März 2025 beschlossene Lockerung der Schuldenbremse den Handlungsraum für staatliche Investitionen erweitert, insbesondere in den Bereichen Infrastruktur und Verteidigung. Die Aussicht auf eine expansivere Fiskalpolitik und eine Belebung der Neuaufträge hat bereits zu einem moderaten Anstieg des Ifo-Geschäftsklimaindex geführt. Allerdings bleibt abzuwarten, wie schnell sich die Fiskalimpulse in der Realwirtschaft materialisieren, da Planungs- und Genehmigungsverfahren in Deutschland nach wie vor langwierig sind und Kapazitäten nur mit zeitlicher Verzögerung ausgebaut werden können.

Die deutsche Binnenwirtschaft bleibt ein stabilisierender Faktor, sorgt jedoch nicht für einen kräftigen Wachstumsimpuls. Da die Inflation voraussichtlich stabil bleibt und die Nettogehälter nur moderat steigen, dürfte das preisbereinigte Einkommen der Haushalte ebenfalls nur leicht zulegen. Entsprechend ist für den privaten Konsum lediglich ein mäßiger Wachstumsbeitrag zu erwarten.

Zusammenfassend steht die deutsche Wirtschaft auch im Jahr 2026 vor großen Herausforderungen.

Die Belastungen im Verarbeitenden Gewerbe und der protektionistische Gegenwind werden durch fiskalische Impulse und eine stabile Binnennachfrage nur teilweise ausgeglichen. Für 2026 erwarten wir daher ein BIP-Wachstum von 1,0 Prozent. Damit liegt die Wachstumsrate über dem geschätzten Potentialwachstum von 0,4 Prozent.

Bleiben Sie informiert mit unseren wöchentlichen Kapitalmarktanalysen

Erfahren Sie von uns die wichtigsten Nachrichten zu den Themen Kapitalmarkt & Geldanlage – und was das für Sie als Anleger bedeutet. Wir sind Ihre Investment-Experten.

✓ jede Woche neu ✓ ohne Werbung ✓ immer aktuell ✓ jederzeit abbestellbar

Heterogenes Wachstum in der Eurozone

Der Wachstumsausblick für die Eurozone bleibt ebenfalls verhalten. Insbesondere der nur moderate Wachstumsbeitrag Deutschlands, der größten Volkswirtschaft des Währungsraums, wirkt bremsend. Doch nicht nur die Bundesrepublik, sondern auch andere exportorientierte Länder wie Italien leiden unter den Auswirkungen der protektionistischen US-Handelspolitik. So sieht das neue Zollabkommen für die meisten EU-Warenexporte in die USA einen Zollsatz von 15 Prozent vor, während Ausfuhren von Stahl und Aluminium sogar mit einem Satz von 50 Prozent belegt werden. Zusätzlich verschärft die Aufwertung des Euro gegenüber dem US-Dollar die preisliche Wettbewerbsfähigkeit der Unternehmen aus der Eurozone. Damit bleibt der Außenhandel für die Konjunktur im Euroraum ein Unsicherheitsfaktor.

Ein positiveres Bild zeigt sich für Länder mit einem stärkeren Fokus auf Dienstleistungen und Tourismus.

Spanien dürfte, wie bereits im Jahr 2025, das Wachstumsranking innerhalb der Eurozone anführen. Dabei profitiert die spanische Wirtschaft von einer geringen Abhängigkeit vom Ausland, einer robusten Binnennachfrage sowie einem florierenden Tourismussektor.

Auch die französische Wirtschaft profitiert von einer geringen Exportabhängigkeit und einer starken Tourismusbranche.

Erfreulich ist, dass die für Frankreich wichtige Luftfahrtindustrie von den US-Zöllen ausgenommen bleibt. Belastend wirken hingegen politische Unsicherheiten, die die privaten Konsumausgaben dämpfen. Positiv hervorzuheben ist jedoch, dass die Kaufkraft der französischen Verbraucher dank einer vergleichsweise niedrigen Inflationsrate (Oktober 2025: 0,9 Prozent) gestärkt wird und den privaten Konsum stützt.

Robuste Preisentwicklung im Euroraum erwartet

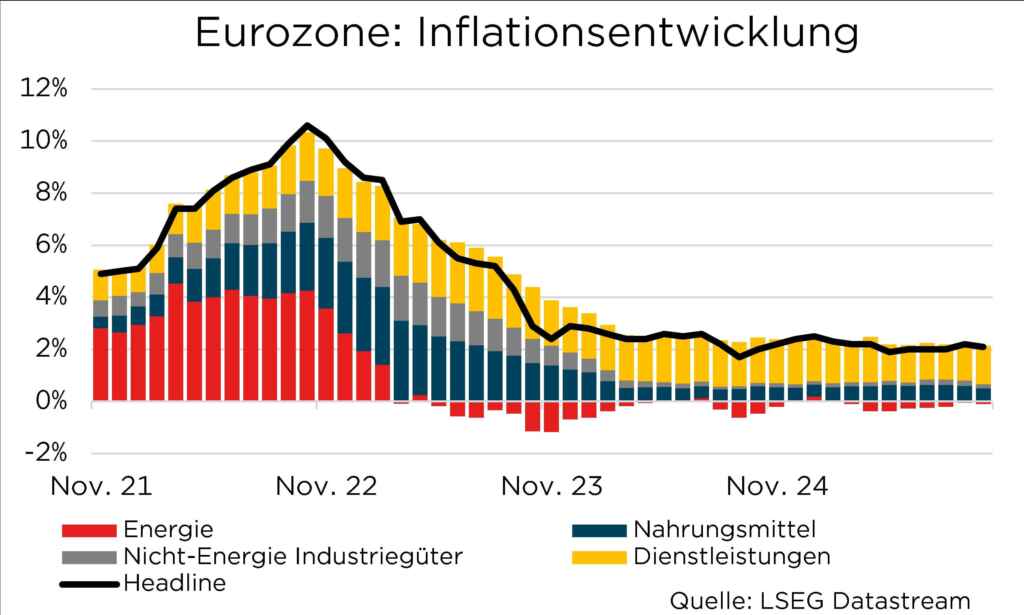

Mit Blick auf die Preisentwicklung im Euroraum erwarten wir für das Jahr 2026 eine robuste Entwicklung und rechnen mit einer durchschnittlichen Inflationsrate von 1,9 Prozent. Zwar dürfte der Preisdruck im Dienstleistungssektor nur langsam nachlassen, jedoch gehen von den Energiepreisen weiterhin deflationäre Tendenzen aus, unter anderem aufgrund eines niedrigen Ölpreises.

Darüber hinaus sorgt der stärkere Euro für günstigere Importe und reduziert damit den Preiserhöhungsdruck für die Unternehmen.

Angesichts der stabilen Preisentwicklung dürfte die Europäische Zentralbank (EZB) keinen unmittelbaren Handlungsbedarf sehen und den Einlagezinssatz bei zwei Prozent belassen. Damit wirkt das geldpolitische Umfeld weiterhin stimulierend auf die Konjunktur.

Das Wirtschaftswachstum der Eurozone wird von exportgeprägten Ländern wie Deutschland und Italien gebremst, während Dienstleistungs- und Tourismusländer (Spanien, Frankreich) positive Impulse liefern. Wir erwarten, dass sich das BIP-Wachstum von 1,4 Prozent (2025) auf 1,2 Prozent im Jahr 2026 abschwächt.

Weltwirtschaft im Spannungsfeld internationaler Handelskonflikte

Die Weltwirtschaft steht 2026 weiterhin unter dem Einfluss handelspolitischer Spannungen. Zwar haben bilaterale Abkommen zwischen den USA und zahlreichen Handelspartnern die Unsicherheit verringert, doch das Risiko neuer Zollmaßnahmen bleibt präsent. Sollte die US-Regierung Abkommen aufkündigen und höhere Einfuhrzölle verhängen, könnte dies den Welthandel zusätzlich schwächen. Gleichzeitig würden steigende Zölle den Preisdruck erhöhen und die Zentralbanken zwingen, ihre geldpolitischen Lockerungen zu beenden.

Eine Eskalation im internationalen Handelsstreit ist jedoch nicht unser Basisszenario.

Vielmehr rechnen wir mit einer allmählichen Beruhigung und einer Phase der Neuausrichtung. Die bereits durch die Corona-Pandemie angestoßene Diversifikation der globalen Lieferketten setzt sich fort.

Ein Profiteur von den neuen handelspolitischen Rahmenbedingungen ist China.

Die zweitgrößte Volkswirtschaft befindet sich in einer guten Ausgangsposition und dürfte weiterhin vom Außenhandel profitieren. Während chinesische Exporte in die USA zurückgehen, verlagern sich die Handelsströme zunehmend in Richtung Europa, Asien und Lateinamerika. Im internationalen Wettbewerb kommen China zwei Faktoren zugute: Zum einen besitzt es aufgrund seiner Quasi-Monopolstellung bei der Förderung von Seltenen Erden einen Verhandlungsvorteil. Der inländische Wettbewerb, gefördert durch Subventionen und Steuervergünstigungen, führt zum anderen zu sinkenden Preisen.

Dies stärkt die internationale Wettbewerbsfähigkeit chinesischer Industrieunternehmen und erhöht Chinas Exportanteil.

Der schwache Immobilienmarkt belastet zwar die Binnennachfrage, niedrige Inflationsraten und deflationäre Tendenzen führen jedoch zu einer höheren Kaufkraft. Insgesamt dürfte die chinesische Wirtschaft um 4,2 Prozent wachsen (IWF-Prognose Oktober 2025).

Was passiert in den Schwellenländern?

Weitere Wachstumsimpulse für die Weltwirtschaft kommen aus Indien, das mit voraussichtlich 6,2 Prozent in 2026 wächst (IWF-Prognose Oktober 2025). Für die Gruppe der Schwellenländer ergibt sich ein Wirtschaftswachstum in Höhe von vier Prozent, während die Industrieländer mit einem Wachstumstempo von 1,7 Prozent etwa das Niveau von 2025 erreichen. Für die Weltwirtschaft rechnen wir 2026 mit einem Wachstum von 3,1 Prozent.

Carsten Klude und Simon Landt

Foto von Unsplash von Paul Skorupskas

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Autor: Simon Landt

Simon Landt hat einen Masterabschluss in Quantitative Finance und in Quantitative Economics an der Universität Kiel erworben und ein Auslandsemester an der School of Economics and Business der Universität Ljubljana absolviert. Nach seinem einjährigen Traineeprogramm startete er seine berufliche Laufbahn als Analyst im Makro Research. Seit Oktober 2021 arbeitet Simon Landt im Private Asset Management von M.M.Warburg & CO zusammen mit Carsten Klude und Dr. Christian Jasperneite. Er ist spezialisiert auf Analysen des aktuellen Marktumfeldes und steuert die fondsgebundenen Vermögensverwaltungsstrategien. Zudem unterrichtet Simon Landt seit 2024 den Masterkurs „Portfolio- und Assetmanagement“ an der Northern Business School.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.