Ausblick 2025 (III): Aktienmärkte trotzen den politischen Risiken

13. Dezember 2024Die internationalen Aktienmärkte blicken auf ein weiteres gutes Jahr zurück. Trotz diverser Belastungsfaktoren, insbesondere von geopolitischer Seite, aber auch aufgrund der schwachen konjunkturellen Dynamik in Europa und China, legten die meisten Aktienindizes zum Teil deutlich zu. Zu den größten Gewinnern zählten einmal mehr die US-Aktienmärkte. In Europa zeigte sich dagegen ein heterogeneres Bild. Während sich der deutsche DAX überraschend gut entwickelte, gehörten französische Aktien zu den großen Verlierern. Der Ausblick auf das Jahr 2025 wird von den konjunkturellen Herausforderungen und insbesondere von der Rückkehr Donald Trumps ins Weiße Haus geprägt sein.

Besuchen Sie auch gerne unseren YouTube-Kanal, auf dem Sie unsere Jahresausblick-Serie in Bild und Ton finden: https://www.youtube.com/mmwarburgco

US-Konjunktur als Stütze für die Weltwirtschaft

Nachdem die USA im Jahr 2024 eine Rezession vermeiden konnten und sogar überraschend stark gewachsen sind, erwarten wir auch für 2025 ein solides Wirtschaftswachstum von rund 2,6 Prozent. Damit avancieren die USA wieder zur Wachstumslokomotive der Weltwirtschaft, nachdem China diese Rolle immer weniger ausfüllen kann.

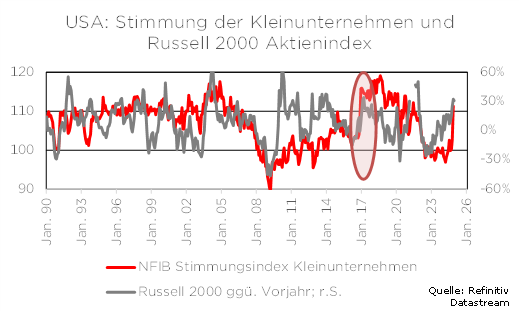

Konsumfreude dank stabiler Arbeitsmarktbedingungen

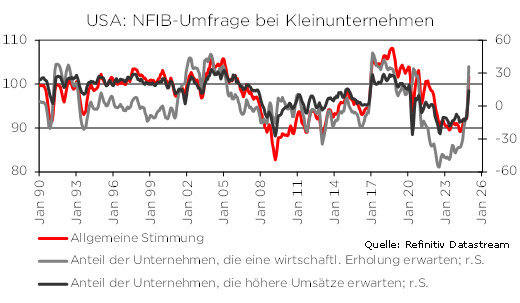

Hintergrund der soliden Entwicklung in den USA ist zum einen der private Konsum, der von einem stabilen Arbeitsmarkt und steigenden Reallöhnen profitiert. Zum anderen haben die Amerikaner ihren Standortvorteil durch eine sichere und günstige Energieversorgung, umfangreiche Subventionsprogramme und nicht zuletzt durch ein innovatives und unternehmerfreundliches Umfeld ausgebaut und damit neue Industriebetriebe angezogen. Die „America First“-Politik des designierten US-Präsidenten Trump könnte mit Steuersenkungen und Deregulierung das i-Tüpfelchen setzen, denn erstmals seit langem blicken auch kleine und mittlere US-Unternehmen wieder zuversichtlicher in die Zukunft.

Herausforderungen in Europa nehmen zu

Die europäische Konjunktur dürfte dagegen unter einem US-Präsidenten Trump zusätzlich leiden, da die Einführung neuer US-Importzölle auf europäische Waren die Exporte belasten wird. Da Europa, insbesondere Deutschland, zudem mit strukturellen Problemen zu kämpfen hat, wird die Wirtschaft 2025 ein weiteres Jahr schwach bleiben. Zwar werden weiter rückläufige Inflationsraten, insbesondere bei den Dienstleistungen, und steigende Realeinkommen den Konsum stützen, aber fehlende Impulse von der Weltwirtschaft verhindern vorerst eine stärkere Erholung.

Zinssenkungen als Hoffnungsschimmer

Da sich auch die konjunkturelle Dynamik in den Schwellenländern, vor allem in China, nicht wesentlich verbessern wird, werden es die europäischen Unternehmen im kommenden Jahr schwer haben, ihre Umsätze und Gewinne deutlich zu steigern. Rückenwind erhalten sie allerdings von der Europäischen Zentralbank, da sich die Refinanzierungsbedingungen durch weitere Zinssenkungen verbessern. Zudem könnte ein stärkerer US-Dollar Unternehmen mit höheren Umsatzanteilen in den USA zugutekommen.

Tech-Sektor bleibt ein Wachstumsmotor

Wir gehen davon aus, dass das durchschnittliche Gewinnwachstum der europäischen Unternehmen bis 2025 im mittleren einstelligen Prozentbereich liegen wird. Die Spanne wird jedoch sehr groß sein, da viele Unternehmen stark unter der neuen US-Handelspolitik leiden werden, während Firmen, die mehr in den USA produzieren, sogar davon profitieren könnten.

US-Unternehmen glänzen: Zuversicht für steigende Gewinne

Eine solide konjunkturelle Entwicklung, Deregulierung und Steuersenkungen sollten eine stabile Basis für ein durchschnittliches Gewinnwachstum der US-Unternehmen von rund 15 Prozent bilden.

Während in den vergangenen Jahren vor allem die US-Technologiekonzerne für Wachstum sorgten, halten wir 2025 eine deutlich ausgewogenere Entwicklung durch eine Vielzahl von Unternehmen aus unterschiedlichen Branchen für wahrscheinlich.

Gleichzeitig dürfte der Wachstumsmotor der US-Technologiekonzerne weiter auf Hochtouren laufen, da viele positive Gewinntreiber im Bereich der Megatrends angesiedelt sind. Dies gilt insbesondere für den Bereich der Künstlichen Intelligenz, der unseres Erachtens erst am Anfang der Ausschöpfung seines positiven Potenzials steht.

Aktienindizes erreichen neue Rekordständen in 2025

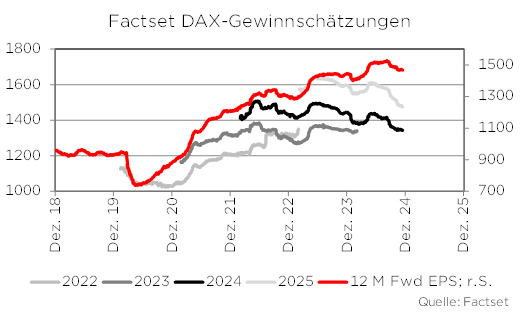

Für die 40 DAX-Unternehmen prognostizieren wir für das Jahresende 2025 einen Stand von 21.000 Punkten. Die Gewinnerwartungen der Unternehmensanalysten, die für 2025 ein Plus von zehn Prozent und für 2026 von knapp 14 Prozent prognostizieren, halten wir erneut für zu optimistisch. Angesichts der schwierigen konjunkturellen Lage in Deutschland, Europa und in China sowie der Tatsache, dass die Preise nicht mehr so leicht angehoben werden können, stagnierten die DAX-Gewinne in den vergangenen zwei Jahren. Und das, obwohl rund 25 Prozent der Umsätze in den USA erzielt werden.

Wir gehen daher davon aus, dass die Unternehmen ihre Gewinne im kommenden Jahr leicht und 2026 wieder etwas stärker steigern können.

Zudem gehen wir von einem unveränderten Bewertungsniveau des DAX aus, das derzeit mit einem KGV von 13,9 auf Basis der für die nächsten 12 Monate erwarteten Gewinne etwas über dem historischen Durchschnitt liegt. Unter ähnlichen Annahmen erwarten wir für den EuroStoxx50 einen Wert von 5.100 Punkten und für den Stoxx50 einen Wert von 4.600 Punkten zum Jahresende 2025. Höhere Kursziele wären z.B. bei einem höheren Bewertungsmultiplikator möglich, allerdings ist die Entwicklung der Bewertungen kaum prognostizierbar. Allein seit dem Jahr 2000 schwankte das DAX-KGV zwischen neun und achtzehn.

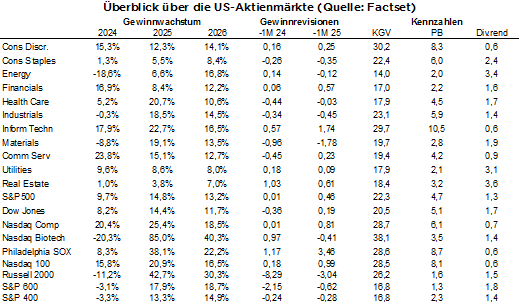

US-Aktienmarkt im Höhenflug: Starke Fundamentaldaten treiben S&P 500 auf Rekordkurs

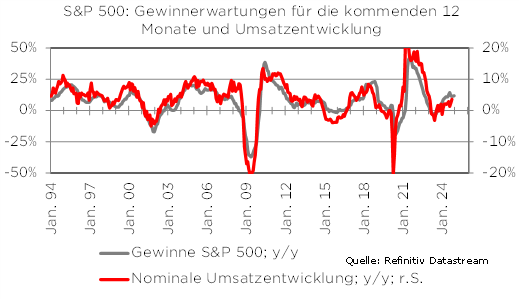

Da der US-Aktienmarkt mit den besten Fundamentaldaten der großen Volkswirtschaften in das Jahr 2025 gehen wird, erwarten wir auch hier ein neues Rekordhoch und einen S&P 500 Ende 2025 bei 6.600 Punkten. Auch wenn der S&P 500 mit einem KGV von 22,3 auf Basis der für 2025 erwarteten Gewinne bereits einen deutlichen Bewertungsaufschlag gegenüber seiner eigenen Historie, aber insbesondere auch gegenüber seinen europäischen Pendants aufweist, ist dies aus unserer Sicht durch ein zweistelliges Gewinnwachstum der Unternehmen in 2025 und auch in 2026 gerechtfertigt. Nach einem Gewinnwachstum von rund zehn Prozent in diesem Jahr erwarten die Analysten Steigerungsraten von 15 bzw. 13 Prozent in den Jahren 2025 und 2026. Auch dies ist ambitioniert, aber aufgrund der wirtschaftspolitischen Ausrichtung in den USA aus unserer Sicht erreichbar.

Insofern gehen wir davon aus, dass Investoren auch in den kommenden Jahren in den USA mehr verdienen werden als in Europa.

Insbesondere auch deshalb, weil wir mit einer weiteren Aufwertung des US-Dollars rechnen und Euro-Investoren damit einen zusätzlichen Währungsgewinn erzielen sollten.

Trump 2.0 als größtes Risiko und größte Chance zugleich

Mit dem Amtsantritt von Donald Trump am 20. Januar 2025 dürfte eines sicher sein: Trumps Politik des „America First“ wird Spuren in der Welt hinterlassen. Seine Abkehr von der globalen liberalen Weltordnung während seiner ersten Amtszeit hin zu Isolationismus und Protektionismus wird zweifellos auch die neue Amtszeit prägen. Angesichts der großen Unsicherheiten, die seine Politik mit sich bringen wird, ist es aus heutiger Sicht schwierig, die geopolitischen und wirtschaftlichen Entwicklungen vorherzusagen. Es darf jedoch nicht übersehen werden, dass seine künftige Politik auch Chancen bietet.

Selektion wird wichtig

Thematisch verspricht das Jahr 2025 an den Aktienmärkten ein spannendes zu werden. Wahrscheinlich wird für den Anlageerfolg eine gute Aktienselektion noch wichtiger sein als dies schon 2023 und 2024 der Fall war.

Denn während in vorherigen Jahren die Politik der Notenbanken, die Zinsentwicklung und die verfügbare Liquidität die Hauptthemen für die Anlageentscheidungen beitrugen, werden diese wahrscheinlich im Januar 2025 mit der Einführung der Trump-Administration durch die Faktoren Politik und Nachrichten einzelner Unternehmen überlagert.

Damit wird die Entwicklung der Aktienmärkte im kommenden Jahr maßgeblich durch die politischen Verhältnisse geprägt, die außerhalb der USA auf eine relativ schwache Konjunktur treffen.

US-Finanzen und Energie als Profiteure

Das Thema Künstliche Intelligenz und deren Integration in Geschäftsprozesse wird auch im kommenden Jahr nicht an Relevanz verlieren. Der Megatrend steht erst am Anfang und hat das Potenzial, ganze Branchen nachhaltig zu verändern. Daran dürfte auch die im kommenden Jahr anhaltende Diskussion um die Macht der großen Technologiekonzerne nichts ändern, denn auch die neue Trump-Administration ist sich der Bedeutung der Konzerne für die US-Wirtschaft und den US-Aktienmarkt bewusst.

Der Technologietrend strahlt aber auch auf andere Branchen aus. So profitiert der Energiesektor vom steigenden Energiebedarf, der durch die geplante Deregulierung von Umweltauflagen bei der Öl- und Gasförderung zusätzlich unterstützt wird.

Dies bedeutet aber auch Nachteile für Branchen und Unternehmen, die ihr Geschäftsmodell auf den Klimawandel ausgerichtet haben. So wird es beispielsweise der Megatrend der Jahre 2019 und 2020 „Clean Energy“ auch im Börsenjahr 2025 schwer haben, zumal die ungelösten Probleme wie Volatilität der Energieerzeugung, kapitalintensive Investitionsphasen, Überkapazitäten und ruinöser Preiskampf bestehen bleiben.

US-Finanzbranche auf Erfolgskurs

Der Bankensektor könnte von der Liberalisierung und Deregulierung profitieren, wenngleich das im kommenden Jahr tendenziell niedrigere Zinsniveau diesen Sektor eher unattraktiver erscheinen lässt. Versicherungen sollten auch in den kommenden Monaten eine positive Kursentwicklung aufweisen. Dies basiert auf der vorhandenen Preissetzungsmacht sowie dem im Vergleich zur vergangenen Niedrigzinsphase anhaltend höheren Renditeniveau. Banken und Versicherungen werden zusätzlich durch die erwartete steilere Zinsstrukturkurve in Europa gestützt. Das Segment der Finanzdienstleister sollte von der politisch bedingten höheren Volatilität an den Finanzmärkten profitieren.

Industriesektor 2025: Titelselektion entscheidet über den Erfolg

Positiv hervorzuheben sind hier die Segmente Automatisierung, Stärkung der Verteidigungsfähigkeit, effiziente Energieverteilung und -nutzung. Das auf globale Warenströme ausgerichtete Logistiksegment wird eher unter den zunehmenden Handelshemmnissen leiden, auch wenn vieles davon bereits in den aktuellen Kursen eingepreist sein sollte.

Europa birgt auch Chancen

Die von der Trump-Administration angekündigte Wirtschafts- und Handelspolitik sollte insbesondere die Wertentwicklung von US-Unternehmen unterstützen, sofern Produktion und Absatz maßgeblich in den USA erfolgen. Dies spricht in den USA für mittlere und kleinere Unternehmen, deren Stimmung sich nach der US-Präsidentschaftswahl deutlich aufgehellt hat. Wie schon in den Jahren 2016 und 2017 sollte sich dies in einer guten Wertentwicklung von US-Small und Mid Cap Indizes niederschlagen.

Außerhalb der USA dürften hingegen qualitativ hochwertige Unternehmen mit internationalem Geschäftsmodell profitieren, sofern sie eine hohe Wertschöpfung in den USA haben und damit nur gering von Zöllen betroffen sind.

Kleine und mittlere Unternehmen dürften hingegen unter der anhaltend schwachen Wirtschaftslage leiden. Für ein Investment in dieses Aktienmarktsegment ist es daher noch zu früh.

Auf regionaler Ebene könnte Europa durch Substitutionseffekte gewinnen, wenn insbesondere Produkte aus China aufgrund unterschiedlich hoher Importzölle von den USA zugunsten europäischer Produkte substituiert werden. In diesem Fall könnten europäische Unternehmen Nutznießer eines sich ausweitenden Handelskonflikte zwischen den USA und China werden. Andererseits könnten diese Aspekte zu einer verstärkten Umlenkung von Warenströmen aus China nach Europa zu Lasten einzelner europäischer Industrien führen.

Zinspolitik im Fokus: Neue Chancen für europäische Unternehmen

Wie bereits im Ausblick zu den Anleihemärkten erwähnt, dürften die Zinsen in Europa stärker sinken als in den USA. Die deshalb zu erwartende Aufwertung des US-Dollars könnte den Absatz europäischer Unternehmen überraschend stützen.

Handelskrieg oder nicht: Chinas eigene Probleme bleiben bestehen

So fließt seit geraumer Zeit ein Großteil der Staatsausgaben in die Industrieproduktion und den Aufbau einer „Festungswirtschaft“ zur eigenen Absicherung im Systemkonflikt mit den USA. Mit der Wahl von Donald Trump zum Präsidenten und in Erwartung eines neuen Handelskrieges dürfte sich daran wenig ändern.

Ausgaben für Soziales oder Konsum dürften weiterhin keine Priorität haben.

Dies ist insofern problematisch, als das die anderen Absatzmärkte neben den USA auch im kommenden Jahr nur ein geringes Wirtschaftswachstum aufweisen werden und die für den Export produzierten Güter nicht im erforderlichen Umfang konsumieren können. Gleichzeitig kommt auch in China der Binnenkonsum nicht in Schwung. Die Aktienmärkte von Schwellenländern wie Indien, die weniger exportabhängig sind und über einen stetig wachsenden Konsum verfügen, dürften sich daher besser entwickeln als China.

Ein ereignisreiches Börsenjahr steht bevor

Die von der Trump-Administration angekündigte Wirtschafts- und Handelspolitik sollte in Verbindung mit der relativ schwachen Konjunktur in Europa an den europäischen Aktienmärkten zunächst zu einer volatilen Seitwärtsbewegung führen, während die US-Aktienmärkte davon profitieren.

In Europa werden sich insbesondere die Aktienkurse von Unternehmen, die im Wesentlichen in den USA bzw. im Dollar-Raum tätig sind, relativ positiv entwickeln.

Dies könnte sich im Jahresverlauf umkehren, sofern festzustellen ist, dass die Auswirkungen der Politik auf die europäische Wirtschaftsentwicklung nicht so gravierend sind, wie befürchtet und die geplanten Zölle das Wirtschaftswachstum in den USA etwas einbremsen. Zusätzlich können starke Zinssenkungen in Europa weitere positive Impulse für die Exportwerte generieren.

Volatiler Ausblick: Aktienmärkte vor turbulenten Zeiten

Die Auswirkungen der politischen Entscheidungen in den USA dürften sich auf Unternehmens-, Branchen- und Länderebene bemerkbar machen und über den Aktienmarkt hinaus auch andere Anlageklassen wie Zins- und Rohstoffmärkte beeinflussen. Volatilere Zeiten erfordern von den Anlegern deutlich stärkere Nerven und eine Konzentration auf die mittel- bis langfristige Anlagestrategie. Doch bieten solche Zeiten auch immer wieder interessante Chancen, die es 2025 zu nutzen gilt. Genau hierfür stehen wir gerne an Ihrer Seite.

Foto von Unsplash von The Uplifting Times

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.