Ausblick 2025 (II): Divergierende geldpolitische Entwicklungen

6. Dezember 2024Die Anleihemärkte wurden im Jahr 2024 maßgeblich von der rückläufigen Inflation, dem beginnenden Leitzinssenkungszyklus, einer hohen Volatilität und der Präsidentschaftswahl in den Vereinigten Staaten dominiert. Ob und welche dieser Faktoren auch im kommenden Jahr eine maßgebliche Rolle an den Anleihemärkten spielen werden und wie sich das u.a. auf die Entwicklung des Euro gegenüber dem US-Dollar auswirken wird, lesen Sie heute im zweiten Teil unseres Jahresausblicks.

Besuchen Sie auch gerne unseren YouTube-Kanal, auf dem Sie unsere Jahresausblick-Serie in Bild und Ton finden: https://www.youtube.com/mmwarburgco

Rückblick auf 2024: Sinkende Leitzinsen und Donald Trump

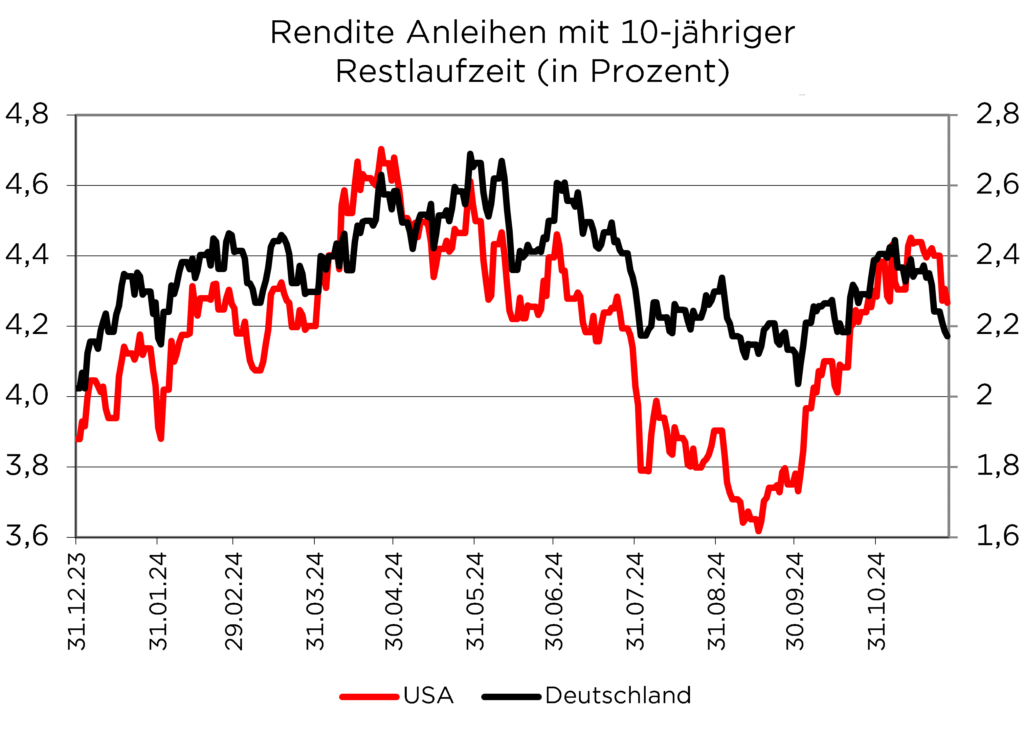

Das Jahr 2024 war an den Rentenmärkten geprägt von rückläufiger Inflation, dem Beginn des Leitzinssenkungszyklus, anhaltend hoher Volatilität und den Präsidentschaftswahlen in den USA. So bewegten sich die Renditen 10-jähriger Bundesanleihen in einer Schwankungsbreite von rund 70 Basispunkten zwischen 2,0 Prozent Anfang Januar und knapp 2,7 Prozent Ende Mai. Bei US-Treasuries war die Volatilität mit über 100 Basispunkten zwischen 3,6 Prozent Mitte September und 4,7 Prozent Ende April noch höher.

Aber auch an einzelnen Tagen gab es Bewegungen von 20 Basispunkten und mehr. Die Ursachen für diese großen Bewegungen sind schnell ausgemacht:

- Zum einen lagen die Kapitalmarktteilnehmer mit ihren geldpolitischen Einschätzungen mehrfach daneben.

- Zum anderen führten der Wahlkampf und die Wahl von Donald Trump zum Präsidenten in den USA zu einem deutlichen Zinsanstieg.

- In Deutschland hingegen sanken die Renditen am aktuellen Rand aufgrund der schwachen konjunkturellen Lage und des Endes der Ampelkoalition.

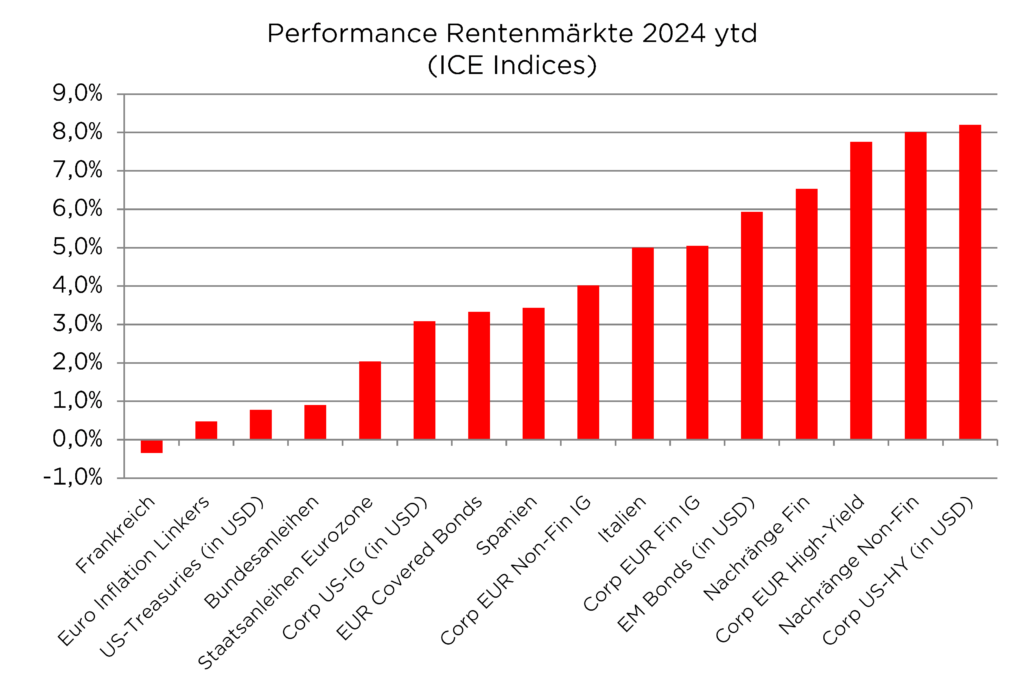

Neben den bereits genannten Einflussfaktoren war für die Wertentwicklung an den Rentenmärkten aber auch entscheidend, dass trotz sinkender Leitzinsen die Renditen am langen Ende sogar leicht anstiegen und zudem die sehr guten Unternehmensergebnisse zu einer positiven Performance an den Aktienmärkten führten. So ist es nicht verwunderlich, dass die Performance der vom Zinsrisiko dominierten Staatsanleihen deutlich hinter den Unternehmensanleihen zurückblieb, die von höheren Carry- und Spreadentwicklungen profitierten. Die gute konjunkturelle Entwicklung in den USA sowie das Ausbleiben einer spürbaren Rezession in Europa führten dazu, dass wie bereits im Vorjahr die risikoreicheren Segmente des Rentenmarktes wie Hochzins- und Nachranganleihen am besten abschnitten. Insgesamt konnte in allen Segmenten des Rentenmarktes mit Ausnahme der französischen Staatsanleihen Geld verdient werden.

Ausblick 2025: Divergierende Entwicklungen zwischen USA und Europa

Das kommende Jahr dürfte von divergierenden Entwicklungen zwischen den USA und Europa hinsichtlich Konjunktur, Geldpolitik und Anleiherenditen geprägt sein. Donald Trump wird mit der Einführung von Zöllen, Steuersenkungen und Infrastrukturprogrammen wahrscheinlich dafür sorgen, dass die US-Wirtschaft weiterhin deutlich wächst. Unsere Wachstumsprognose liegt bei +2,6 Prozent für 2025. Europa und vor allem das Wachstumsschlusslicht Deutschland kämpfen dagegen um ein positives Wachstum.

Anzeichen für eine schwere Rezession sind aber auch in Europa nicht zu erkennen.

Die Inflation dürfte anders als in den vergangenen beiden Jahren 2025 nicht mehr die Hauptrolle spielen. Wir gehen davon aus, dass sich die Gesamtteuerung sowohl in den USA als auch in Europa bei rund zwei Prozent einpendeln wird. Das Risiko einer Abweichung nach oben besteht allenfalls in den USA, wo Maßnahmen wie Importzölle preistreibend wirken könnten.

Diese Entwicklungen werden nach unserer Einschätzung auch dazu führen, dass die US-Notenbank im Gegensatz zur Europäischen Zentralbank deutlich weniger an der Leitzinsschraube drehen wird.

Wir erwarten in den USA bis Ende 2025 drei Leitzinssenkungen um jeweils 25 Basispunkte, davon eine noch in diesem Jahr. In Euroland rechnen wir dagegen mit mindestens fünf Leitzinssenkungen, wovon eine noch im Dezember beschlossen werden dürfte.

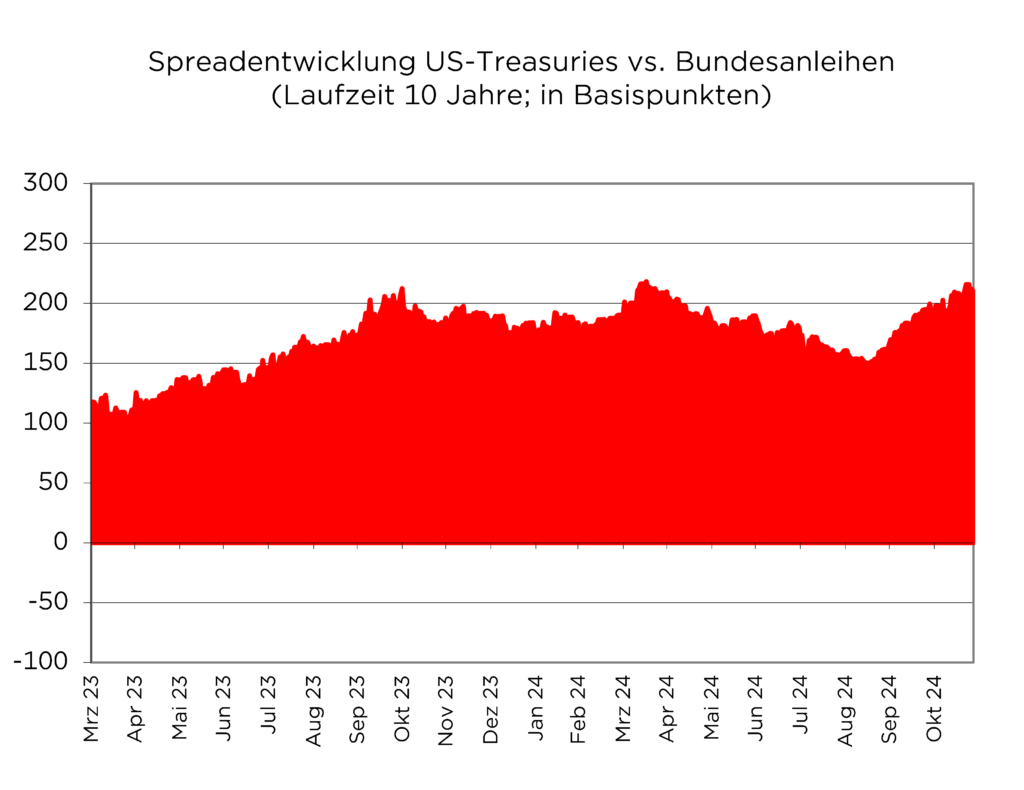

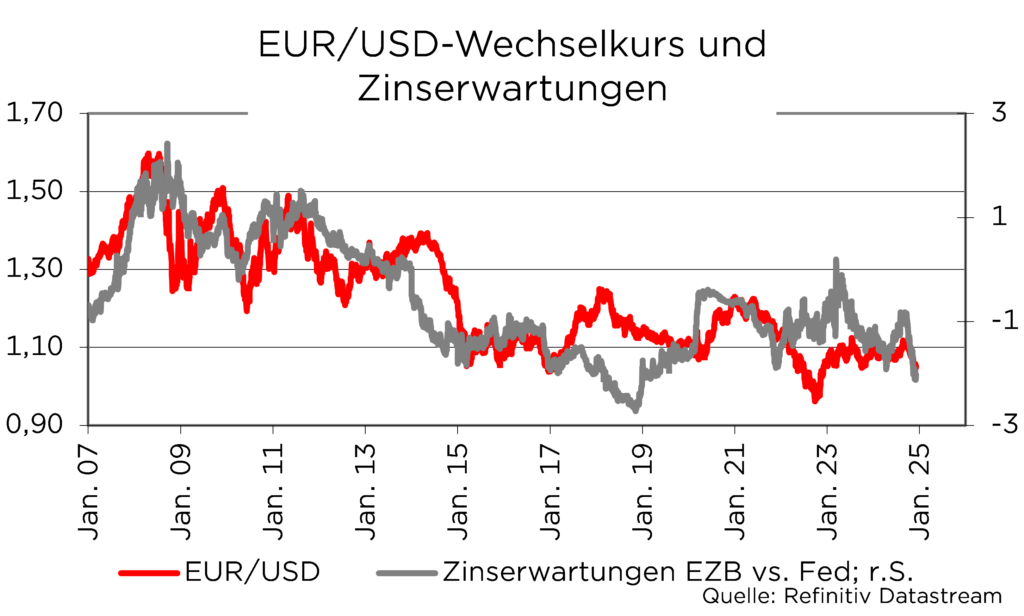

Die Leitzinssenkungen sollten sich vor allem in sinkenden Renditen am kurzen Ende der Zinsstrukturkurven für US-Treasuries und Bundesanleihen niederschlagen. Dies wird dazu führen, dass sich die Zinsstrukturkurven vom kurzen Ende her wieder „normalisieren“, d.h. steiler werden. Bei 10-jährigen US-Treasuries dürften die Risiken wie Importzölle und Schuldenausweitung dazu führen, dass sich die Renditen im kommenden Jahr auf dem aktuellen Niveau unter Volatilität seitwärts bewegen. Zum 31.12.2025 erwarten wir einen Wert von 4,35 Prozent. Zehnjährige Bundesanleihen werden vom größeren Umfang der Leitzinssenkungen zumindest in kleinen Teilen profitieren, was sich in unserer Erwartung eines leichten Renditerückgangs auf einen Jahresendwert von 1,85 Prozent widerspiegelt. Eine vollständige Abkopplung von den US-Renditen ist aufgrund der hohen Korrelation jedoch unwahrscheinlich. Als Folge dieser Prognose wird sich der transatlantische Spread deutlich ausweiten, was auch Auswirkungen auf den US-Dollar haben sollte. Dazu später mehr.

Bei der Duration sollte zumindest eine neutrale Positionierung gegenüber der jeweiligen Benchmark eingenommen werden. Wir empfehlen weiterhin, die Duration über qualitativ hochwertige Anleihen abzubilden. Sowohl in den USA als auch in der Eurozone erwarten wir, dass Staatsanleihen 2025 eine positive Performance erzielen. Diese dürfte für 10-jährige US-Treasuries und 10-jährige Bundesanleihen bei 3,5 bis 4,5 Prozent in lokaler Währung liegen.

Staatsanleihen: Qualität mit langen Laufzeiten und Südeuropa als Beimischung

Im Segment der europäischen Staatsanleihen setzen wir wie im laufenden Jahr auch 2025 vor allem auf lange Laufzeiten mit hoher Qualität. Hier bieten sich neben reinen Staatsanleihen auch Supranationals und nationale Förderbanken oder staatliche Finanzierungsvehikel an. So kann bei annähernd gleicher Qualität ein Renditeaufschlag gegenüber Staatsanleihen erzielt werden. Auch Covered Bonds aus Kerneuropa bieten sich hier als Substitut mit Renditeaufschlag an. Im Durationsmanagement spielen diese Qualitätstitel mit langen Laufzeiten und Renditen sowie laufenden Erträgen von 2,5 bis 3,0 Prozent die tragende Rolle. Als weiteren wichtigen Bestandteil eines europäischen Staatsanleiheportfolios empfehlen wir, neben Papieren aus Kerneuropa auch Emissionen aus Südeuropa zu berücksichtigen. Wir erwarten, dass u.a. Staatsanleihen aus Italien und Kroatien auch 2025 ihre relative Outperformance gegenüber Kerneuropa fortsetzen können.

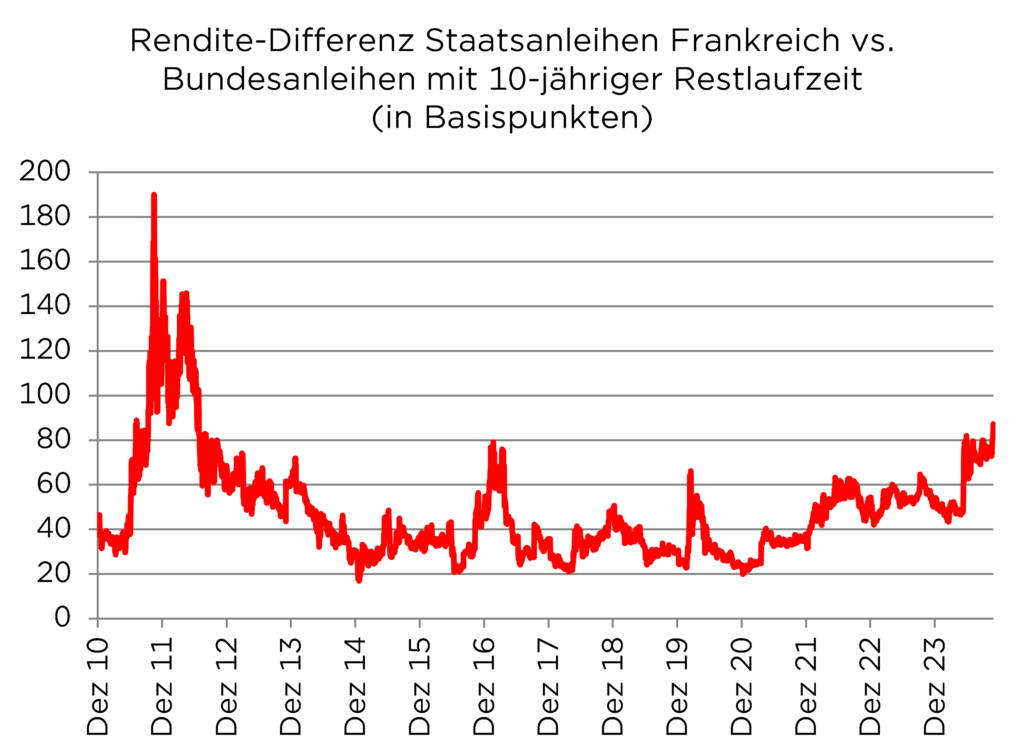

Französische Staatsanleihen sind unter Renditegesichtspunkten zwar sehr attraktiv, da sich der Credit Spread gegenüber Bundesanleihen mit über 85 Basispunkten auf den höchsten Stand seit August 2012 ausgeweitet hat. Aufgrund der politischen Unsicherheiten in Frankreich hält der Druck auf die Credit Spreads derzeit aber noch an. Bis sich eine politische Entspannung in Paris abzeichnet, raten wir zur Vorsicht.

Unternehmensanleihen: Sinkende Inflation, sinkende Leitzinsen, steigende Erträge

Nachdem wir bereits im laufenden Jahr zu einer Übergewichtung von Kreditrisiken geraten haben, halten wir auch für das kommende Jahr an dieser Empfehlung fest. Vor allem die weiter rückläufige Inflation, die spürbaren Leitzinssenkungen, aber auch die guten Unternehmensergebnisse und das Ausbleiben einer Rezession sollten zu einer positiven Entwicklung der Unternehmensanleihen führen.

Wir werden auch im kommenden Jahr den Fokus unserer Anleiheallokation im Bereich der Investment-Grade-Unternehmensanleihen richten.

Im Gegensatz zum laufenden Jahr sind wir jedoch etwas mutiger und empfehlen, den Anteil der risikoreicheren Segmente wie High-Yield- und Nachranganleihen leicht zu erhöhen. Im Segment der Nachranganleihen setzen wir auf starke Emittenten aus dem Investment-Grade-Universum. Aufgrund der Komplexität der Anleihebedingungen nutzen wir in diesem Segment überwiegend Fondsvehikel und statt auf eine Abbildung über Einzeltitel. Aufgrund des Wahlsiegs von Donald Trump raten wir zudem zu einer Allokation im US-High-Yield-Segment. Gerade hier sollten sich die von Trump geplanten Maßnahmen (u.a. Deregulierung, Ausbau der Ölförderung) positiv auswirken. Aufgrund der Größe des US-High-Yield-Marktes empfehlen wir auch hier, auf Fondslösungen zu setzen.

Basierend auf unserer Erwartung sinkender Leitzinsen und einer leichten Spreadeinengung im Jahresverlauf rechnen wir für Unternehmensanleihen mit Investmentgrade mit einer Performance von rund fünf Prozent.

Die Performance im Nachrang- und Hochzinssegment sollte 6,0 Prozent bis 7,5 Prozent erreichen. In allen Segmenten sollten die laufenden Erträge die wesentliche Performancekomponente darstellen.

Alternative Anlageidee: Cat-Bonds

Wie bereits im letzten Jahr empfehlen wir auch in diesem Ausblick die Beimischung von Alternativen zu den klassischen Anleihesegmenten. Dies sind für uns im kommenden Jahr einmal mehr Katastrophenanleihen (Cat-Bonds).

Der Charme von Cat-Bonds liegt vor allem darin, dass sie sich weitgehend unkorreliert zum klassischen Rentenmarkt entwickeln.

Im laufenden Jahr profitierten Cat-Bonds vor allem davon, dass die Schäden der aufgetretenen Wirbelstürme deutlich geringer ausfielen als prognostiziert. So lag die Performance in diesem Segment mit rund elf Prozent deutlich über der aller klassischen Anleihesegmente. Auch für das kommende Jahr rechnen Experten mit Wertzuwächsen im zweistelligen Prozentbereich. Auch dieses Segment sollte aufgrund der Komplexität über eine Fondslösung abgebildet werden.

Währungen: (Zins-) Vorteil US-Dollar

Der US-Dollar sollte im kommenden Jahr von einem zunehmenden Zinsvorteil gegenüber dem Euro profitieren können. So erwarten wir mindestens fünf Zinssenkungen der Europäischen Zentralbank, aber nur drei der US-Notenbank. Auch die stärkere US-Konjunktur dürfte den Greenback 2025 stützen. Unter der Trump-Administration erwarten wir eine volatile Aufwertung bis zur Parität. Das Risiko für diese Prognose liegt auf der Aufwärtsseite, falls die „Trump‘sche“ Wirtschaftspolitik die Inflation in den USA nicht so stark anheizt wie erwartet. In diesem Fall könnte der US-Dollar gegenüber dem Euro weniger stark aufwerten.

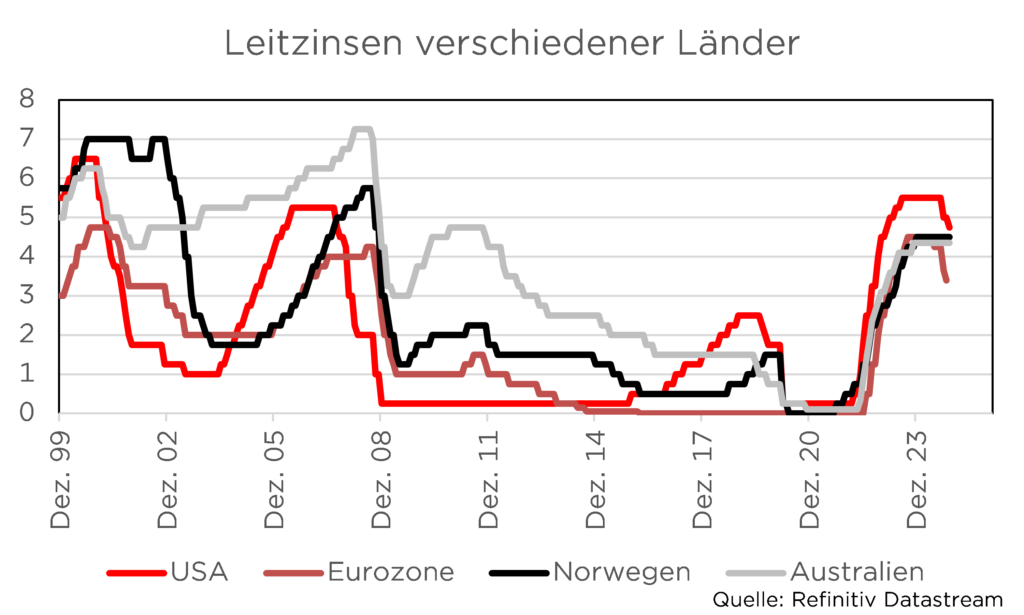

Neben dem US-Dollar gibt es weitere Währungen, die mit Blick auf 2025 interessant erscheinen. Auch hier liegt der Grund im Zinsvorteil bzw. in der unterschiedlichen Notenbankpolitik. Die norwegische Zentralbank hat den Leitzins im laufenden Jahr unverändert gelassen und auch für das kommende Jahr werden nur Zinssenkungen von insgesamt 50 Basispunkten erwartet. Zusammen mit einem stabilen Ölpreis sollte dieser Zinsvorteil die Krone im nächsten Jahr stützen, so dass die kurzfristigen Renditen von ca. 4,5 Prozent im Vergleich zu 2,0 bis 2,5 Prozent bei Bundesanleihen vergleichsweise attraktiv erscheinen.

Oder doch Australien?

Auch die australische Notenbank hat im November 2023 ihren Leitzins bis auf 4,35 Prozent angehoben und seitdem pausiert. Die Inflationsrate ist seit ihrem Höchststand von über sieben Prozent in 2022 zwar deutlich gefallen, liegt jedoch mit 3,4 Prozent weiterhin deutlich über dem Zielwert von 2,5 Prozent. Auch wenn der Arbeitsmarkt in den vergangenen Monaten erste Abkühlungstendenzen zeigte (was tendenziell zu sinkenden Inflationsraten führt), ist das Lohnwachstum mit 4,1 Prozent weiter so hoch, dass der Aufwärtsdruck auf die Inflationsrate anhalten dürfte. Dies sollte auch einen deutlich expansiveren Kurs der Zentralbank und damit Zinssenkungen verhindern. Die Zinskurve australischer Staatsanleihen ist im kurzen Bereich invers und ab dem zweiten Laufzeitjahr ansteigend. Auch hier bietet sich ein Investment im kurzen Bereich an.

Foto von Unsplash von Antonio Feregrino

Autor: Carsten Klude

Carsten Klude studierte nach seiner Ausbildung zum Bankkaufmann bei der Deutschen Bank VWL mit Schwerpunkt Ökonometrie in Kiel. 1996 kam er zu M.M.Warburg & CO, für die er zunächst die europäischen Kapitalmärkte analysierte und später mit der Leitung des Makro-Research betraut wurde. Seit dem Jahr 2009 ist Herr Klude Mitglied im Investmentrat von M.M.Warburg & CO und verantwortet seit dem Sommer 2013 das Asset Management der Bank. Zusätzlich ist Herr Klude seit dem Jahr 2010 Mitglied im Ausschuss für Wirtschafts- und Währungspolitik des Bundesverbandes deutscher Banken e.V., dessen Vorsitz er von 2015 bis 2018 inne hatte.

Newsletter

Erfahren Sie von uns die wichtigsten Nachrichten über das Thema Geldanlage.

✓ jede Woche neu ✓ immer aktuell ✓ ohne Werbung ✓ jederzeit abbestellbar

Mit Warburg Navigator die passende Geldanlage finden

Investieren Sie Ihr Vermögen mit den Experten von M.M.Warburg & CO. Modern und unkompliziert.